公立医院DRG成本管控体系的应用研究

2020-08-04李建军杨阳李逸璞张露丹张煜琪

李建军 杨阳 李逸璞 张露丹 张煜琪

【摘 要】 DRG作为医院绩效评价和医保支付的重要手段,河南省人民医院将其深度应用于临床路径管理和财务运营管理,建设DRG成本核算与预分组信息平台,完善DRG成本核算方法,巩固横向到边的项目成本管理成果,创新开展纵向到底的DRG成本管控,探讨建立医院级、学科及区域DRG成本管控体系,助力医院实现临床路径管理规范化、智能化,患者费用管控精益化、可视化。本研究对公立医院开展DRG成本管理、主动应对DRG支付制度改革具有指导意义,为医保管理部门建立基于成本、基于学科发展的价格形成与调整机制提供依据和参考。

【关键词】 疾病诊断相关分组; 预分组; 临床路径; 成本管控; 公立医院

【中图分类号】 R197.3;F406.72 【文献标识码】 A 【文章编号】 1004-5937(2020)16-0031-07

按疾病诊断相关分组(Diagnosis Related Groups,DRG)支付作为助力控制医疗费用、推进分级诊疗政策落地的重要工具和机制,得到政府部门和社会的广泛关注。河南省人民医院于2016年引入 DRG管理工具,先后应用于绩效管理、学科评价、临床路径管理、成本核算与成本管控等方面,并取得显著成效。通过建立DRG预分组信息平台,完善DRG作业成本核算方法,构建区域、医院、学科等多维度成本、效能管控体系,可以助力医院实现临床诊疗规范化、便捷化,费用管控精益化、可视化,实现医院、医保和患者多方共赢,促进医院健康可持续发展[1]。

一、建立DRG预分组信息平台

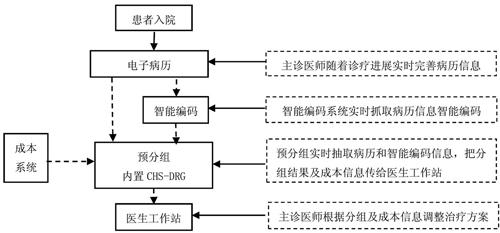

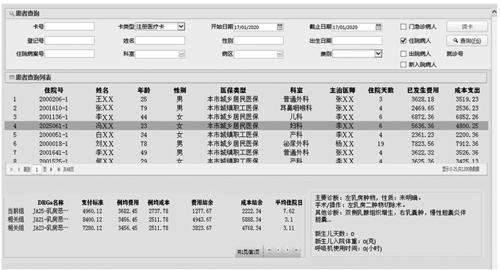

DRG预分组信息平台是建立成本管控体系的关键,其顶层设计与业务流程的建立尤为重要。构建过程有两个要点,一是要与临床业务结合,重点是与DRG监管考核指标体系紧密结合,包括组织管理和制度建设、病案质量、医疗服务能力、医疗行为、医疗质量、资源效率、费用控制和患者满意度等。二是要與医院HIS系统深度融合,在医院HIS系统医生工作站实时采集病人治疗和收费信息,同时把分组界面嵌入医院HIS系统医生工作端。

按照流程图(图1)与系统界面(图2)所示,从患者入院时即建立电子病历,随着诊疗的推进,主诊医师实时完善病历信息,智能编码系统根据患者的主要诊断、主要手术及操作、合并症及并发症等信息提供相关分组,直至锁定在某一个DRG分组或确定无法进入分组,随后,数据传送到内置CHS-DRG分组器的预分组系统,该系统与成本系统相对接,经处理后将成本信息和预分组信息传送到医生工作站,主诊医师据此实时调整诊疗方案。作为嵌入医院HIS系统的预分组管理平台,以图2中患者为例,在未确定DRG分组之前,系统呈现该患者最大可能性分组JA25以及相关可能性相关分组JA21和JA23,并相应显示医保支付价格、标准成本、质量效率指标及其与该病组运行指标的动态关系。通过系统生成结算清单、上传医保结算清单、导入历史费用,从而实时监测住院患者费用成本变化情况,形成可视化成本。

对DRG预分组和DRG成本核算系统优化整合,可以实现患者住院过程临床诊疗与费用的动态实时管理。第一,根据历史临床诊疗数据和成本数据,并结合专家意见,制定出DRG病组的标准临床路径以及对应的收入成本数据,形成病组的标准成本。第二,在DRG预分组系统中内置标准临床路径和标准成本,通过对主治病历诊疗方案和成本信息的大数据比对分析、智能判断,以可视化的方式提示或预警主诊医师,遵循临床诊疗规范,优化临床路径,防止过度医疗。第三,每季度或每半年对标准临床路径、标准成本的运行情况进行分析评价,及时把最优的诊疗方案和成本管理方案丰富到预分组系统中,持续完善优化标准数据库。第四,可以满足医院后续开展病组核算及分析需求,按照核算需求抓取有关数据,针对病组盈亏能力、效率效能等情况进行分析,为临床科室规范诊疗提供依据[2]。

二、完善DRG成本核算方法

河南省人民医院经过两年多DRG成本核算实践,逐步完善项目成本核算流程,实现了项目成本作业库规范化填报。在初期,医院多次组织召集DRG成本研讨会议,针对如何开展DRG成本核算、数据对接、DRG成本平台建设等工作进行深入交流探讨,开展全面宣讲培训。在中期,夯实数据基础,结合医院科室成本、医疗项目成本、病案首页数据,生成DRG成本核算数据;结合临床反馈信息,进行数据检验,优化数据产出质量。在后期,创新DRG成本核算分析思路,团队攻坚克难,针对DRG成本管控体系及相关问题,运用现代管理工具开展DRG战略分析评价,基于分析结果提出管理建议。

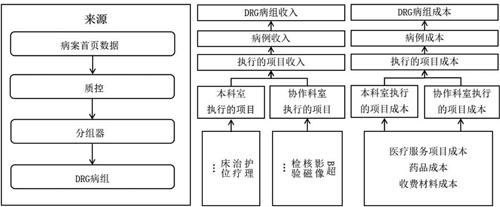

为了更准确地核算DRG病组成本,河南省人民医院采用项目叠加的方法,对各项目成本通过作业成本法核算,再叠加计算出DRG病组成本。即首先从医院HIS系统、物流系统、资产系统以及会计核算系统等线上抓取收入和成本明细数据,结合临床诊疗规范,建立项目成本核算模型,根据项目成本核算结果,并结合DRG分组数据,采用叠加法核算科室DRG成本和院级DRG成本。

根据DRG成本核算模型(图3),按照如下公式,将每一例入组病例在住院期间发生的所有医疗项目收入及成本、病例药品收入及成本、病例可收费材料收入及成本进行叠加,并根据核算级别计算DRG成本效益数据[3]。所涉及的计算公式包括(后文核算均依据以下公式):

(1)院级

某病组收入=∑医院每病例收入;某病组成本=∑医院每病例成本

(2)科室级

某病组收入=∑从本科室出院的每病例收入;某病组成本=∑从本科室出院的每病例成本

(3)单个病例

某病例收入=∑病例医疗项目收入+∑病例药品收入+∑病例可收费材料收入;某病例成本=∑病例医疗项目成本+∑病例药品成本+∑病例可收费材料成本

通过采集河南省人民医院2019年收入、成本、病例数据等,依据DRG预分组信息平台的分组情况,基于作业成本法展开DRG成本核算分析。对历史数据和病案首页数据进行筛选与质控后,最终入组病历258 569份,产生832个DRG病组。整体来看,该医院2019年DRG入组率为98.08%,其中,459个DRG组有结余,占比55.17%;373个DRG组亏损,占比44.83%。

因为药品、卫生材料加成已取消,在DRG核算时都统计在管理成本中,药品和收费材料的收益情况均为负值[4],如表1所示。因此,结余组和亏损组的收益区别主要在于医疗项目收益。结余组平均住院日7.2天,低于医院平均住院日的均值7.8天,而亏损组平均住院日8.5天,高于医院平均住院日均值。由此可知,在保障医疗质量安全前提下,加快床位周转,降低平均住院日,能有效提升DRG收益水平。

三、建立全面成本管控体系

(一)健全成本管控组织

成本管控旨在实现医院的开源节流,提质增效,防范经济风险,保证医院财产物资安全完整和有效使用,保障医院健康可持续发展。为加强该工作的领导、组织和协调,保证成本管控工作顺利开展,河南省人民医院成立成本管控工作领导小组,院长及分管院领导分别担任领导小组组长、副组长,医务、护理、财务、运营等管理处室为领导小组成员;领导小组办公室负责成本管控工作的组织实施与考核评价,成本数据分析与成本标准修订;各责任部门设立成本管理专员,具体负责本部门成本管控政策宣传和成本管控工作[5]。组织架构的建立实现了由点到面,上下联动的责任督导机制。

(二)完善横向到边的项目成本管控措施

传统的成本管控措施多为横向的,以行政管理后勤责任部门为主导[6],按照成本项目“谁主管、谁负责、谁管控”的原则,从药品费、材料费、人力工资、能源费等成本项目入手,针对医院运行中“跑、冒、滴、漏”或者异常环节等进行针对性成本管控。河南省人民医院从2018年开始,实施为期三年的“成本管控年活动”,确定成本管控目标,细化成本管控措施,压实成本管控责任,量化成本管控效果。从大处着手,以对材料试剂成本管控为例,主要从降低采买价格、推进阳光采购、规范材料品规准入、强化临床合理使用、合理控制存货、完善科研试剂管理、量化管控目標(科室材占比、百元医疗收入材料成本)等环节抓起,涉及运营管理部、医务部、医学装备部、财务部、纪委监察室、网络信息中心6个管理部门;从细节挖潜力,如对办公用品(笔、纸张及电脑耗材配件等)的管控,结合工作性质,实行“定额、定量、定比”管理制度,将办公用品定额嵌入HRP系统,禁止超定额领用,在历史年度消耗使用水平的基础上下降一定的百分比。通过上述措施,持续高压管理和挤压管理,价格虚高的水分减少,“跑、冒、滴、漏”情况减少甚至消失,医院的运行成本进入了合理区间。但是,由于临床医务人员没有参与,合理用药、合理检查、合理使用耗材等临床诊疗行为的评价监督机制缺失,使医院传统成本管控措施和手段遇到瓶颈,成本管控效果有限。

(三)建立纵向到底DRG成本管控体系

建立全面成本管控体系,就是要实现横向到边的项目成本管控与纵向到底DRG成本管控的有机结合。一方面要强化落实行政管理部门的管控责任,控制好医院运行成本,确保药品、材料、服务等外购价格更加合理。另一方面,要更加重视并充分调动临床医务人员管控积极性,在保障医疗质量安全的前提下,临床医生按照DRG预分组系统的标准临床路径、标准DRG成本的预警提示,优化和规范临床路径管理,合理控制DRG病组费用成本。

1.院级DRG成本管控

根据DRG例均收益与工作量之间的变化关系,运用波士顿矩阵分析法,建立DRG战略分布象限图(图4),可以精准地评价DRG病组运行情况。将例均收益作为横轴、病例数作为纵轴,横虚线代表平均病例数,竖虚线为例均收益0值线和例均收益线。平均病例数线和平均收益线把该医院的病组分为四个象限,即优势病组、劣势病组、重点病组和潜力病组。四类DRG病组的整体情况如表2所示。

优势病组有97个DRG组,占比11.66%,其收入及病例数占比分别为39.91%、31.67%,例均收益1 964.90元,是医院住院医疗服务实现结余的主力,同时,也是医院学科发展的核心病组。医院将根据国家临床重点专科评价体系确定的临床专业DRG病组,结合DRG成本核算的优势病组,甄选确定各临床专科的核心DRG病组,纳入各学科绩效工作量核算与考核,给予重点扶持与激励倾斜。

潜力病组有213个DRG组,占比25.60%,其收入及病例数占比分别为13.60%、6.88%,例均收益2 319.47元,病例均值84例。该DRG组管控重点是:在持续做好分级诊疗和成本管控工作的基础上,持续培育扩大病源,增加诊疗数量,为医院带来可观收益。

重点病组有110个DRG组,占比13.22%,其收入及病例数占比分别为31.00%、48.25%,例均收益-111.14元,占医院DRG亏损总额的30.36%;该病组病源丰富、占所有住院病例数的二分之一,但收益稍差。劣势病组有412个DRG组,占比49.52%,其收入及病例数占比分别为15.48%、13.20%,例均收益-937.13元,占医院DRG亏损总额的70%;该病组病种分布广、病例数少,却是医院亏损额的主要来源。重点病组和劣势病组的成本管控重点是:首先要做好成本效益评价,精准精确分析亏损的主要因素和重点环节,采取针对性管控措施;其次对严重亏损病例要精准施策,梳理评估收治病种与分级诊疗政策是否相符,将常见病、简单病症向下级医院分诊;对于病组CMI值较高的(CMI为病例组合指数,反映收治病种技术复杂程度),医院要区别对待,如果是因为价格不合理导致的政策性亏损,医院要鼓励科室收治。

院级DRG成本管控运用波士顿矩阵分析法,通过建立DRG战略分布象限图,全面客观评价医院收治病种成本效益情况,为医院客观评价学科发展、规划调整学科结构、病种结构提供决策依据,指导帮助学科主任合理调配资源,合理分级诊疗,优先发展核心DRG病组和核心技术,促进医院、学科、亚专科健康持续发展。

2.学科DRG成本管控

该医院有52个一级学科,其中69.23%的学科住院业务有结余,30.77%的学科住院业务亏损。DRG结余学科多以手术科室为主,DRG亏损学科多以内科为主。

(1)DRG结余学科的成本管控

DRG结余学科以神经外科为例(表3),该学科入组率98.26%,DRG总收入26 131.78万元,DRG总成本为25 516.33万元,总收益615.45万元,例均收益1 164.52元。神经外科DRG收入中,收费材料收入占比36%,药品收入占比28%,劳务收入占比36%。神经外科结余主要原因是:药占比和材占比较低,收入结构相对合理,医疗服务项目为结余状态;神经外科盈利病组的平均住院日为9.1天,优于亏损病组10.4天,且收入占比78%。其成本管控的重点是:巩固盈利病组的病种结构,保持良好的收入结构,进一步规范临床用药、临床使用耗材,维持劳务收入占比较高的状态;对亏损病组要客观分析评价,对住院日较长或亏损严重的病例要采取医疗干预措施,合理控制压缩费用成本,降低亏损病组亏损额。

(2)DRG亏损学科的成本管控

DRG亏损学科以肾内科为例(表4),入组率97.26%,DRG总收入为5 346.59万元,总成本5 572.13万元,总收益-225.54万元,例均收益-527.95元。从肾内科收入构成来看,药品收入占比36%,劳务收入占比18%,检查收入占比30%。对DRG亏损的内科来讲,劳务收入占比偏低,检查检验收入占比偏高;肾内科亏损病组的平均住院日为13.8天,大于盈利病组的11.4天,科室整体平均住院日13.1天,劳务收入占比偏低和亏损组住院日较长是肾内科亏损的主要原因。其成本管控重点是:一要调整和优化学科的收入结构,降低检查收入占比,提高劳务收入比例,这就要求调整提高内科诊疗类医疗服务项目价格,将内科医生的劳务技术价值充分体现出来。二要对亏损病组进行重点管控,优化临床路径,控制好平均住院日,对住院时间过长、亏损严重的病例,医院要采取医疗干预措施,降低亏损病组的亏损水平。

神经外科和肾内科作为两个代表性学科,其成本效益现状、结构不同,成本管控措施也各不相同,各有侧重。但是,对于学科层面DRG成本管控还是要把握其共性,在保障医疗质量安全的前提下,优化诊疗方案,规范临床路径,调整病组分布和结构[7],注重药品材料费用的管控,合理诊疗、规范检查,防止过度使用药品、材料等。同时要持续优化调整学科的收入结构,适当降低检查检验收入比重,合理增加体现医务人员劳务技术价值的医疗费用比例。

(3)同一DRG病组收治在不同学科的成本管控

在临床诊疗过程中,同一DRG病组收治在不同的学科,其成本效益及医疗指标差异很大。以RU14病组(恶性增生性疾病的化学及/或免疫治疗(7天内))为例(表5),该DRG病组在不同科室的成本效益存在较大差别。在肿瘤内科,该病组的病例数最多,平均住院日最少,次均住院费用和成本最低,次均结余最高,效益最好;而在胃肠外科,该DRG病组各项指标表现较差,次均结余为负数。对比四个科室可以看出,当专业的科室收治专业关联度最大的DRG病组时,其成本效益情况最佳。对此,医院依据DRG病组成本核算综合情况,将胃肠外科、乳腺外科的化疗患者纳入医院日间肿瘤中心统一管理,按照日间医疗的诊疗规范集中收治,推动专业科室做专业事,实现专病专治,提高医院医疗资源配置效率。

3.不同医院DRG数据比对与成本管控

对ES15病组(呼吸系统感染/炎症、不伴有并发症或伴随症)在不同医院的效率效能指标进行对比分析(表6)。公立医院A在医疗效率和经济效益指标上均优于公立医院B,公立医院A医疗效率高,患者费用控制效果好;再进行纵向对比,2019年公立医院A平均住院日持续下降,次均住院费用、次均住院成本、次均结余等数据指标均向良好态势发展,表明该医院采取了有效管控措施并取得显著成效。相比之下,公立医院B的成本效益及效能指标未发生明显改善。

两家公立医院儿科2019年结余率分别为-14.92%和-17.67%,与2018年相比没有明显变化。大数据表明在大型综合医院或是儿童专科医院,儿科专业DRG普遍存在严重亏损。因此,医保管理部门在制定DRG支付标准或者调整医疗服务价格时,要基于学科发展、医疗服务成本调整医疗服务价格,或者提升儿科相关DRG病组支付权重,保障儿科学科持续健康发展。

探讨开展区域内不同医疗机构DRG数据比对分析,对于医院而言,可激励科室之间或医院之间进行公开良性竞争,找到区域内学科发展的标杆,明确发展措施,配置相应资源,通过加强交流合作,取长补短,优化诊疗路径,共同进步,从而实现医院公益性价值[8]。对于患者,通过政府公开的DRG病组相关信息,可以引导患者选择合适医院就诊,医院DRG费用的合理管控及效能效率的提升也减轻了患者负担,缩短了各项检查、治疗、手术的等待时间,提升了患者就医体验和满意度。

四、探讨与建议

(一)细化DRG科室责任成本

实施DRG付费后,医保和医院的结算要根据出院病例所在DRG组的支付标准进行。对DRG科室责任成本分段划分,有助于更精准地确定各科室成本效益。如果按现行核算方法,即单纯按出院科室归集数据,所有的成本与收入将全部由出院科室承担,无法体现某一病组在全院各科室所获得的收入和应当承担的成本情况,不利于医院对各临床科室DRG成本效益的评估考量,无法反映各临床科室在DRG付费方式下所获得的具体医疗价值和成本付出。针对这一情况,可以考虑对病人数据按转科情况分段核算,将病组的收入、成本在患者转诊过的学科之间进行配比分摊,既可以满足成本核算收支配比原则,又可以体现DRG诊治链各临床科室的技术价值。针对医保支付后实现的结余或亏损,医院应当测算各科室责任承担比例,明確各科室的盈亏金额,并进行相应的奖惩[9]。

(二)持续完善DRG预分组功能

建立DRG成本管控体系,其关键要把患者费用管控、质量效能评价由事后变为事中的过程控制,需要持续完善DRG预分组功能和智能化水平。DRG智能预分组信息与DRG成本核算数据即时反馈,并行运转,数据同步,互联互通,有助于医院DRG成本管控精益化和临床诊疗规范化、可视化。同时,还可以帮助医院及时捕捉亏损病例,动态追溯探明原因,对于需要分流的病例或住院时间过长的病例,医院应当采取及时干预措施;对于政策性亏损的病例,如儿科、重症医学科和器官移植学科等,医院应当给予扶持支持,在医保支付价格谈判或医疗项目价格调整中争取政策支持。

(三)开展DRG成本与支付价格的比价关系探讨

基于DRG预分组和作业成本法下的成本管控体系,可以比较科学地计量、反映医院、学科及DRG病组的实际运行成本及盈亏情况,有助于全面客观评价公立医院运行效果效能;开展DRG成本与支付价格比价关系的研究探讨,推动区域内医疗机构DRG成本管理工作协同与合作,探讨省域内大样本DRG成本与价格比价关系及其变化趋势,为医保管理部门建立基于成本和学科发展的价格形成与调整机制提供依据和参考。

【参考文献】

[1] 殷良贵.基于DRG支付方式改革下的医院DRG病组成本核算实践[J].中国总会计师,2018(12):76-77.

[2] 胡星宇,高广颖,张喜春,等.本溪市住院按病种分组付费实施效果评价[J].中国医院管理,2019,39(1):53-55.

[3] 鲁一鸣.基于病历成本法的DRG成本应用[J].中国总会计师,2019(8):68-69.

[4] 陈慧媛.医改背景下公立医院成本管理的思考[J].会计之友,2019(6):140-143.

[5] 武素英,雷志勤,史晓川.大型公立医院成本管控实践研究——以河南省人民医院为例[J].会计之友,2018(20):127-129.

[6] 崔媛媛.DRG成本核算在我国公立医院中的应用研究[J].中国总会计师,2018(10):76-77.

[7] 姚伟飚.谈美国DRG管理制度及在我国军队医疗成本核算中的发展[J].会计之友(上旬刊),2007(4):37-38.

[8] 黎东生.中国式DRGs的控费机理及其控费效果的环境变量分析[J].中国医院管理,2018,38(3):43-45.

[9] 郑乐乐,陈善豪,曹卫军,等.基于病种的精细化医疗管理模式研究与实践[J].中国医院管理,2018,38(1):33-35.