基于GONE理论的亨达股份舞弊分析

2020-08-03曹家铭

【摘 要】 制鞋业作为传统的劳动密集型企业,在遭遇经济危机与欧债危机的双重冲击之后,呈现出了萎靡不振的态势,企业业绩不断下滑。个别鞋类企业出于自身利益,采取财务舞弊等违规手段,严重干扰了经济市场整体的正常运行。本文以亨达股份财务舞弊事件为例,采取舞弊GONE理论分析了亨达股份财务舞弊的内在动因,从中归纳出亨达股份财务舞弊的四点原因:管理层对于超额利益的渴望、资金短缺、内部控制失效与惩罚力度不大。这在制鞋业整体行业中并非少见现象。同时,本文基于舞弊GONE理论的四大要素总结出了防范舞弊的四条建议:提高高层管理者的道德修养、强化企业内部审计制度,提高企业监事会独立性与权力、加强企业创新能力,提升企业自身竞争力、加强财务舞弊行为惩罚力度。此类措施可以延伸到制鞋业整体行业中,具有一定的借鉴意义。

【关键词】 制鞋业;财务舞弊;亨达股份;舞弊GONE理论

一、亨达股份财务舞弊事件

亨达股份此次财务舞弊事件所涉及的是关于亨达股份在2014年-2016年6月30日期间的财务数据造假以及信披违规问题。

2016年年底,亨达股份涉及劳资纠纷、破产传闻,深陷舆论漩涡。同年12月30日,其主办券商新时代证券特意去现场调查,遭到亨达股份拒绝。同年年底,亨达股份发布无法按时披露2016年度报表的报告。在此后的三年间,亨达股份连续三年无法履行按时披露年度财务报表的义务。

2017年1月6日,亨达股份发布公告,计划终止挂牌。同年8月16日,亨达股份被证监会正式立案调查。

2018年底,新三板公司亨达股份(831687)被处以最终处罚。根据证监会公告,亨达股份被给予警告,并处罚款60万元;剩余企业高层管理人员单存礼、王吉万、江志强、单玉香给予警告,并分别处以罚款30万元及20万元;其他时任董监高人员均被处以警告以及罚款2-5万元。同时,时任亨达股份副董事长及总经理的单存礼被处以10年期市场禁入的惩罚。

2019年8月,亨达股份股票终止挂牌。

二、亨达股份财务舞弊手段

1. 虚增收入

根据证监会披露,2014年1月1日至2016年6月30日期间,亨达股份大股东单存礼指使企业财务人员虚构相关收入约3亿元。其中:2014年虚增收入0.99亿元;2015年虚增收入1.50亿元;2016年上半年虚增收入0.51亿元。

后经核查,亨达股份全部的财务记账凭证及相关收款收据上未列明销售明细;同时企业财务部门未收到现金,银行也未收到相应存款。

2. 虚构银行存款

2014年年初,亨达股份虚增银行存款3.10亿元。2014年1月1日至2016年6月30日期间,单存礼先后通过虚构现金交款单的方式,指使财务部门记账,以达到虚增银行存款的目的。截至2016年6月30日,亨达股份累计虚假记载银行存款余额4.89亿元。而据亨达股份2016年半年报所示,截至2016年6月底,亨达股份的货币资金的账面余额为4.93亿元,即其近乎于99%的银行存款纯属虚构。

3. 未如实披露短期借款

亨达股份在2014年至2016年上半年期间未能履行如实披露银行借款余额的责任。其中,2014年末少披露银行存款余额2.35亿元,2015年末少披露银行存款余额3.98亿元,2016年上半年少披露银行存款余额3.26亿元。

4.大股东存在股权司法冻结未及时披露行为

单存礼、王吉万、单玉香持有的亨达股份股权在2016年下半年遭到青岛市人民法院的司法冻结,但是上述人员均未通知公司进行公告。直至2017年1月17日,在主办券商的督促后下亨达股份才依法发布了《股权司法冻结公告》和《关于补发股权司法冻结的声明公告》。

三、基于舞弊GONE理论的亨达股份财务舞弊分析

在传统的舞弊理论的基础上,Bologua(1999)对此进行了创新。他将舞弊的因素分为四块,即G、O、N、E四因素,四者相互影响,相互联系。其中,G,即英文Greed,意指贪婪,通常指代企业管理层对于超额利益的渴望,现已延伸到道德层面;O,即英文Opportunity,意指機会,指代有利于企业进行财务舞弊的各方面条件;N,即英文Need,意指需求,指代企业出于某种目的,从而粉饰财务报表的动机;E,即英文Exposure,意指暴露,同时指代财务舞弊被发现的可能性,以及财务舞弊行为被发现以后的惩罚这两种情景。在以往的财务舞弊理论中,很少会有提到企业高管的道德因素在财务舞弊中所起到的作用,而作为企业行为的决策者,高管的道德水平是在考虑财务舞弊时不容忽视的因素。同样,暴露因素对于企业高层的授意舞弊行为具有相当的影响,而这在以往的舞弊理论中鲜有提及,舞弊GONE理论对此可以形成补充。因此,本文拟使用舞弊GONE理论对亨达股份的财务舞弊行为进行分析。

1. 贪婪因素分析

2013-2015年间,受经济周期及电商兴起的影响,我国鞋类制造行业整体呈下滑趋势。各大鞋类制造企业的业绩萎靡不振。而企业业绩的好坏无疑直接与高层人员的薪资水平相挂钩。对于担任亨达股份大股东的王吉万、单存礼等人,亨达股份的股价下滑意味着自身利益的无形蒸发。如果王吉万、单存礼等高层人员不能保持自身的道德水准,为了攫取超额利益,高层直接授意财务人员进行舞弊,财务舞弊行为就很有可能发生。

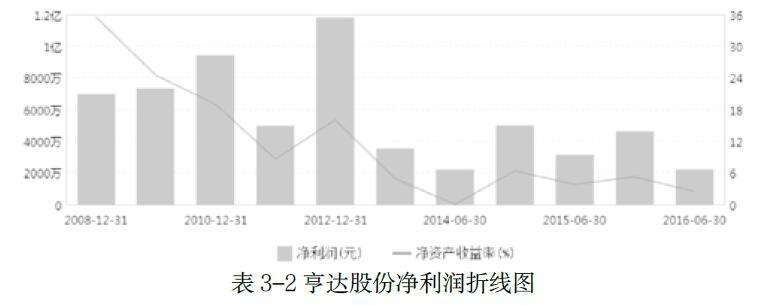

由表3-1和表3-2可以得知,亨达股份在2012年以前,营业收入及净利润呈现出稳步上涨的趋势。然而自2013年起,亨达股份的经营业绩连续起伏波动很大。在2013年,亨达股份的净利润呈现出断崖跳水的态势,净资产收益率更是一直呈下降趋势。在刨去亨达股份虚增的利润以后,亨达股份最后三年的净利润甚至已经跌入负值。

2. 机会因素分析

青岛亨达股份有限公司作为一家典型的家族企业,大股东之间存在明显的亲属关系。董事长王吉万与大股东单玉萍为夫妻关系,其子王国昌担任集团董事。另外两位大股东单存礼、单玉香二人与单玉萍实际上为亲属关系。据亨达股份2014年报显示,截至发报日,当时单玉香、单存礼、王吉万、王国昌、单玉萍五人持股比例分别为:23.64%、23.64%、7.89%、7.87%、7.87%,累计持股达70.91%,即亨达股份的整体结构实际上为“董事长一家独大”,内部控制质量趋近于零,为亨达股份的财务舞弊创造了机会。

3. 需求因素分析

据资料显示,亨达股份最早在2015年下半年就已经出现生产经营困难的问题。2015年8月份,多名职工在网络上反应亨达股份拖欠员工工资及社保、公积金累计超过半年。同年,亨达股份所在地即墨市政府专门召开会议彻查此事并多次约谈公司主要负责人。屡次沟通无果后,即墨市人民法院下发执行裁定书,裁定书显示,青岛亨达集团皮业发展有限公司已无可供执行财产,并予以披露。在资金捉襟见肘的时刻,亨达股份急需光鲜的账面数字来维持其上市企业的股价。

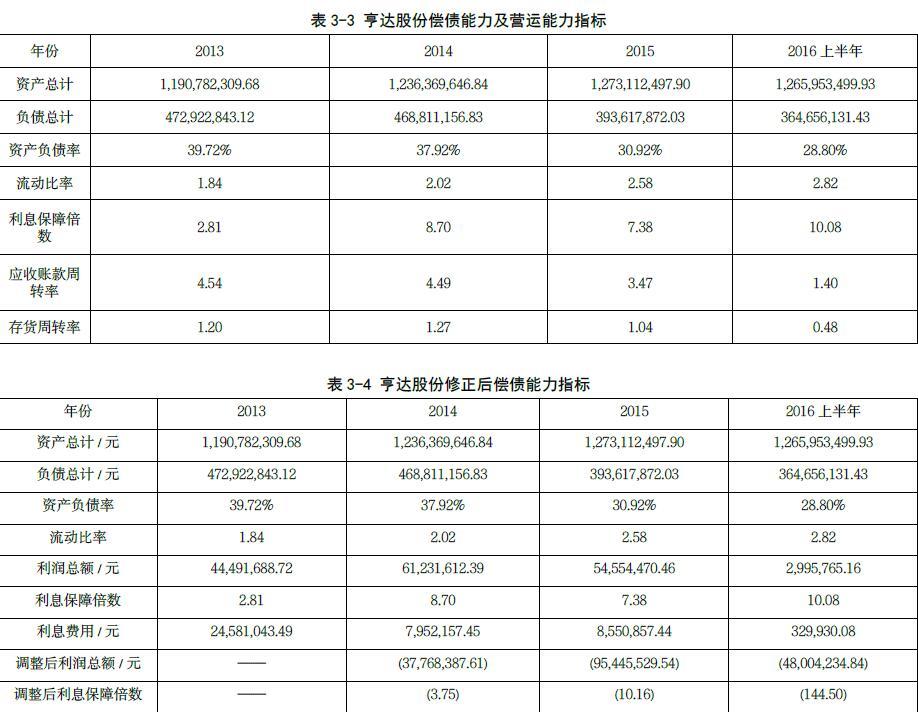

如表3-3所示,亨达股份财务舞弊后的偿债能力及营运能力指标都显示出了较为良好的数值,对于投资人而言这是一个业绩稳定的信号。

根据表3-4,结合亨达股份已披露的财务报表,以及亨达股份在2014至2016年上半年间进行的财务舞弊行为,舞弊之后2014至2016年上半年度的利息保障倍数显示出良好的偿债能力。然而实际情况是,在扣除亨达股份财务舞弊过程中虚增的营业收入以后,2014-2016年上半年间亨达股份的利润总额呈现为负值,企业实际的利息支付能力已经所剩无几。

如表3-5所示,在对亨达股份的相关數据进行调整以后,与舞弊之后的数据相对比,2014至2016上半年度亨达股份的存货周转率以及应收账款周转率明显降低,应收账款回收不及时。2015及2016上半年的存货周转率甚至低于1,2016上半年度更是达到0.36,据此可以推测亨达股份的鞋类产品销售不利,造成存货大量积压,其短期偿债能力有限。如此糟糕的经营业绩给予了亨达股份高层造假的直接借口。

4. 暴露因素分析

从证监会发布的通告来看,亨达股份的财务舞弊手段并不高明。亨达股份在舞弊过程中企业的财务记账凭证及相关收款收据上未详细列示具体的关联方交易,银行同样没有相应的入账记录,难以经受核实,舞弊力度薄弱,存在较大的舞弊暴露的可能性。

但是,我国公司法第二百零三条规定,“企业在依法向有关主管部门提供的财务会计报告等材料上作虚假记载或者隐瞒重要事实的,由有关主管部门对直接负责的主管人员和其他直接责任人员处以三万元以上三十万元以下的罚款。”然而这相对于亨达股份通过舞弊所可能获取的收益而言,其舞弊成本可谓是低廉至极。

四、防范制鞋业企业财务舞弊的措施

基于以上分析,本文根据舞弊GONE理论,从贪婪、机会、需求、暴露四大因素入手,提出富有针对性意义的防范措施。

(一)基于贪婪要素的防范措施

提升企业高层管理者自身的道德修养。企业高层管理者需要提升自身道德修养,在面对违反法律法规的超额利益时能够保持自身的立场。企业的财务舞弊行为牵扯甚广,有时需要整个企业的协同掩护才能真正意义上地完成一次财务舞弊行为。财务舞弊的授意往往来自于企业高层,底层员工可能对此知之甚少,但是鲜有高层管理者完全不清楚企业的财务舞弊行为。因此,在多数财务舞弊事件中,不能忽视高层管理者所扮演的角色。要想从贪婪的源头切断企业财务舞弊的行为,需要企业高层管理者提升自身的道德水准,防范企业高层在面对超额利润时采取舞弊行为。

(二)基于机会要素的防范措施

强化企业的内部审计机制,提高企业监事会独立性与权力。想要降低企业财务舞弊的概率,最具效率的方法无疑是加强企业的内部审计。企业的内部审计是防治财务舞弊的重要举措与坚实基础,健全的内部审计健对企业起到监督与制约的作用。同时,因为企业的利益与股东们的利益高度重合,在此基础上,监事会的存在有利于减少财务舞弊发生的可能。而监事会的独立性是监事会实施监管的前提,受制于实际控制人的监事会无法起到有效监管作用。上市企业理应加强企业内部审计的建设,从而降低财务舞弊的可能。

(三)基于需求要素的防范措施

加强企业创新能力,扩宽产品销售渠道,提升企业自身竞争力。财务舞弊行为严格上来说都是源于企业自身盈不足亏。在本文案例中,亨达股份舞弊的直接起因是利润的连年亏损,其中固然有外部因素的影响存在,但亨达股份自身研发创新的停滞也是一大推力。在激烈的市场竞争环境中,如果企业能够强化自身的研发创新能力,以保证在市场中占有一席之地,至少可以避免财务状况的不断恶化,在很大程度上可以大为减轻企业的财务舞弊可能性。

(四)基于暴露要素的防范措施

加强财务舞弊行为惩罚力度。当惩罚力度不足时,对于舞弊企业来讲,预期可以得到的利益大于被处以的惩罚时,企业有很大的可能继续财务舞弊行为;只有当惩罚力度大到足以抵消企业进行财务舞弊获得的收益时,企业才能摄于惩罚从而拒绝舞弊。加强企业违法违规行为惩罚力度可以减小企业舞弊的可能。

【参考文献】

[1] 吴美娅,陈楚曦.上市公司财务造假诱因及手段分析[J].中国乡镇企业会计,2017(08):54-58.

[2] 李鑫娟,丁婉婧,姚云鹤.百丽退市与我国鞋业的转型发展分析[J].皮革科学与工程,2018,28(03):72-74+77.

[3] 桂萍,王婷.高管变更、内部控制质量与公司财务造假[J].财会月刊,2018(10):62-68.

[4] 王永贵.财务造假的甄别与案例分析[J].财会学习,2018(12):27-29.

[5] 张雷鸣.财务报表中的舞弊点之分析[J].现代经济信息,2019(04):174-176.

[6] 张彤.中国上市公司财务报告舞弊手段、成因及对策研究[J].财会学习,2019(12):80-81.

作者简介:曹家铭(1997-),男,汉族,江苏无锡,研究生在读,南京信息工程大学,研究方向:会计