大数据下的审计方法研究

2020-08-03覃雯刘利

覃雯 刘利

【摘 要】 随着信息时代的来临,大数据已经逐渐融入企业经营的方方面面,计算机技术的飞速发展为大数据提供了强有力的技术保障。审计行业囿于其“免疫系统”功能的特点也需要与时俱进,不断创新。传统审计方法在大数据背景下存在审计风险因素考虑不周全、审计程序固有化、审计成本高、审计证据不充分和审计模式单一等问题,立足于企业去探索审计方法的创新在新形势下迫在眉睫。本文主要基于企业盈利能力、运营能力、偿债能力及增长能力四个能力指标分析的基础,对大数据下的审计方法进行研究,从理论上讨论审计方法的可行性、灵活性、有效性。

【关键词】 大数据 审计方法 企业能力指标

一、引言

随着经济全球化进程的不断推进以及计算机网络科学技术的迅猛发展,大数据(Big Data)已经逐渐融入社会的各行各业。审计对环境较高的依赖性使得信息网络结构的复杂化、数据分析的精密化、信息撷取的庞大化、信息渠道的兼容化等特点都增加了审计风险。审计风险越高,审计内容越复杂,在保质保量的审计业务环境下,容易造成消极审计,不利于审计行业的健康发展。2018年5月,中央审计委员会的召开为大数据审计的发展指明了要求和方向。各项政策的陆续颁布已经从宏观环境为大数据的发展提供了共享制度的保障,信息时代的社会经济背景也促使着大数据审计的发展。运用手工操作的传统审计已经无法更好地满足现代审计发展的需求,基于大数据环境下的审计方法便顺势而生。

Lynch(2008)首次在《Nature》杂志论文中提出了大数据的概念,引起了学者们的广泛关注,国外内学者主要围绕大数据审计的理论、模型、技术等方面进行了研究:Wally、Chen Wei(2017)提出了大数据审计的云平台模式;马德辉(2017)从政府审计的视角对大数据审计进行研究;陈伟、居江宁(2018)以医院审计为例,提出了大数据可视化技术的审计线索特征挖掘方法并对其进行了验证。目前的研究主要集中在审计与计算机技术相结合的研究方向,将审计方法与企业相结合进行研究的文献寥寥无几。本文基于独立审计的角度对企业审计进行探索,结合企业能力指标对大数据下的审计方法进行分析和研究,在企业数量庞大的大数据时代下具有重要的现实意义,同时以期为审计方法的研究提供一些新的思路。

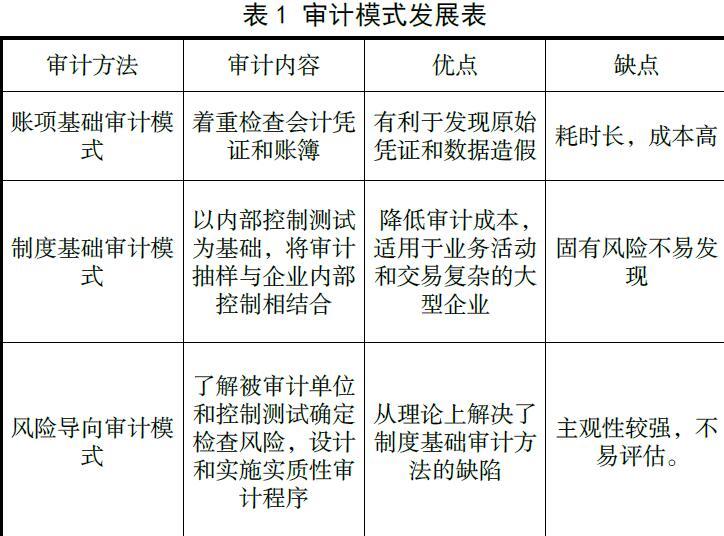

二、传统审计的发展历程

审计起源于16世纪的意大利,成熟于1929-1933年的世界经济危机。从详细审计阶段到资产负债表审计阶段再到全部财务报表审计阶段,审计方法随着社会的发展和使用者的需求在不断发展和创新,传统审计的弊端在新时代背景下显得愈发明显。从应用层面讲,无论是审计内容、审计范围、审计对象的变化,还是审计人员的专业性要求、政策的颁布、法律的完善,审计方法的发展反映了审计所依赖的环境。

综合分析审计的发展历史,在大数据下,传统审计具有审计风险因素考虑不周全、审计程序固有化、审计成本高、审计证据不充分及审计模式单一等缺陷。传统审计的审计风险主要指检查风险和重大错报风险,对审计风险的认识主要集中在定性分析审计风险,无法直观地进行定量分析,没有考虑控制环境中存在的风险,对诉讼请求因素、社会宏观法律环境等因素也没有充分考虑;在大数据环境下,固化的审计程序让企业容易对审计内容、审计风险、审计证据等进行有针对性的掩盖,从而对审计结果产生不利影响。大数据时代的数据特点是信息量大、信息来源广、渠道多,在复杂且庞大的信息网络结构下,只依靠审计人员的专业能力、职业判断和相关经验容易造成审计人员信息筛选成本、审计时间成本、审计风险的增加。由于多样化的网络数据结构,牵一发而动全身的紧密联系使得审计工作的敏感度、风险性都大幅提高,单一的审计模式也无法充分保证审计结果。

三、基于企业能力指标分析为导向的审计方法

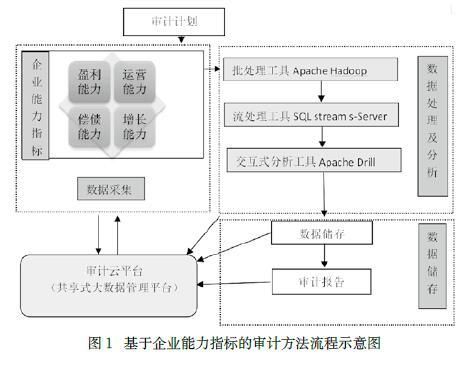

基于企业能力指标分析为导向的审计方法以企业盈利能力、运营能力、偿债能力及增长能力四个指标为基础,结合批处理工具、流处理工具和交互式分析工具三种计算机大数据分析技术,从审计流程进行创新的一种新型审计方法。在大数据环境背景下,大数据审计方法能够弥补风险导向审计模式存在的缺陷,达到审计效用最大化。

(一)实现大数据审计方法的流程

大数据审计方法分为四个步骤:数据采集、数据处理及分析、數据储存和审计云平台。

(二)大数据审计的优点

1、创新审计方法体系

传统审计技术方法主要运用审查、抽查、发函、盘查等方法按照审计基本方法的要求和步骤实施审计监督、审计鉴证、审计评价的手段,完成审查过程并得到最终审计结果就标志着审计基本方法的结束,达到了审计目的;在创新的审计方法中,结合大数据的批处理、流处理和交互式分析工具技术,从定性和定量两个方面进行全面审计,使审计方法更完善,审计流程可追溯,审计结果更科学。

2、降低审计风险

大数据背景下存在数据的真实性风险、处理合理化风险、数据平台的安全风险、网络结构复杂、信息清洗难度增加等审计风险。由于审计范围的延展、审计维度的增加,审计风险无论从独立环节还是交叉影响环节都会加大审计风险,增加审计难度。独立审计最终的落脚点是企业,从企业的财务实况作为切入点能够使得审计结果合理保证。审计作为“系统警察”,其监督职能的特点以及审计的目的都是合理保证审计风险。通过计算机进行审计时要考虑到审计风险的考虑范围,从数据收集、撷取、储存等具体应用层面降低审计风险。

3、从“验证型审计”转化为“发现式审计”

基于企业能力指标分析为导向的审计方法是将数据归集到企业盈利能力、运营能力、偿债能力及增长能力四个集合内,一方面是将庞大的数据进行有序整理,从逻辑上先将数据进行分类,简化信息;另一方面是将审计从“验证型审计”转化为“发现式审计”,传统审计是从企业及其相关企业或单位提供的财务报表资料进行验证,发现是否存在舞弊现象。在大数据时代下,审计人员可以运用信息渠道多样、数据庞大、撷取方便等特点自主获取相关信息,不再仅仅依靠企业提供的资料,提高审计质量、减少审计风险。打破传统审计程序固有化的特点,使得审计方法、审计程序更加灵活,对审计的独立性有积极作用。

4、实现数据可视化

在大数据时代,审计人员通过数据可视化技术,使得数据更为直观,也更容易把控数据之间的关系,快速甄别异常数据。有针对性地对审计对象进行审计,节省审计时间,提高审计效率。数据可视化有助于审计人员对庞大且复杂的数据进行探索、甄别、撷取、分析和研究,并将数据转化为图表方式进行展示,为审计人员提供最直观的结果,能够快速察看审计中的异常数据,并对异常数据进行跟踪,究其源头。也有助于审计人员对审计内容进行进一步分析。同时,计算机技术也要与时俱进,才能更好处理不断出现的新的金融工具及衍生工具。

5、有机融合审计模式

随着大数据环境融入社会经济和生活的方方面面,形成多样化的网络数据结构和行业之间的相互渗透,单一的审计模式已经不能满足审计报告使用者对审计行业质量的期望,牵一发而动全身的紧密联系使得审计工作的敏感度、风险性都大幅提高。随着持续审计、跟踪审计、数字化审计模式、联网审计、云审计技术等多种审计模式的出现,将合理的审计模式进行两者或多者之间的有机结合来开展审计工作,可以减少识别误差,有效甄别信息,提高审计效率。

四、结语

大数据环境下,审计证据的获取、审计报告的形成、审计方式的革新以及审计意见的决策等都可以基于审计大数据的分析,形成可重复使用、可持续发展、可随时更新的大数据生态圈。立足于企业对大数据环境下的审计方法进行研究,从企业盈利能力、运营能力、偿债能力、增長能力四个能力指标为出发点结合大数据下数据撷取方便的特点,在批处理、流处理、交互式分析等数据可视化技术的支持下,对企业审计进行适应环境变化的有效审计方法的探索,使得审计方法灵活、审计风险可控、审计步骤易操作。在大数据时代,将不同领域的技术进行恰到好处的有机结合将会是审计领域继续研究的方向之一,能有效促进科学、高效、健康、积极的审计行业的发展。

【参考文献】

[1] Wang T,Cuthbertson R.Eight issues on audit data analytics we would like to see researched[J]. Journal of Information Systems.2015(1):155-162.

[2] Chen Wei,Smieliausksa Wally.Opportunities,Challenges and Methods of Electric Data Auditing in Big Data Environments [J].Computer Science,2017(1):8-13.

[3] Janvrin DJ,Watson M.“Big Data”:A new twist to accounting[J].Journal of Accounting Education,2017(38).

[4] 马德辉.基于大数据视角的政府审计探讨[J].财会通讯,2017(1).

[5] 陈伟,居江宁.基于大数据可视化技术的审计线索特征挖掘方法研究[J].审计研究,2018(1):16-21.

作者简介:覃雯,女,西南民族大学管理学院硕士研究生。研究方向:审计、会计与财务管理;

刘利,男,博士,西南民族大学教师,副教授,硕士研究生导师。研究方向:财务管理、财务会计。

本项目得到西南民族大学研究生创新型科研项目(硕士研究生一般项目,项目编号:CX2019SP88)资助。