小额信贷评级机构的国际经验及启示

2020-08-03刘文明谢红艳

刘文明 谢红艳

摘要:MicroRate、M-CRIL、Planet Rating和Microfinanza Rating是目前国际公认的四大小额信贷评级机构。它们的主要特点一是保持充分的客观性与独立性,能最大限度地避免与评级对象小贷公司存在利益冲突;二是采用更广泛、细致的操作侧重关注小额信贷公司的长期可持续运营能力。建议我国未来可借鉴国际小贷公司评级体系制定《小贷公司评级指引》,建立框架性评级指标体系,以关注小额信贷公司可持续经营发展为评级管理重点。

关键词:小额信贷 评级 指标体系 特点 启示

一、基本情况

MicroRate、M-CRIL、Planet Rating和Microfinanza Rating注册地分别位于美国、印度、法国和意大利,成立时间分别为1996年、1998年、1999年和2000年,主要业务地区见表1。

2012年10月,四大小额信贷评级机构联合发布《评级指南》,提出开展小额信贷评级业务的框架性指标体系。

(一)评级指标

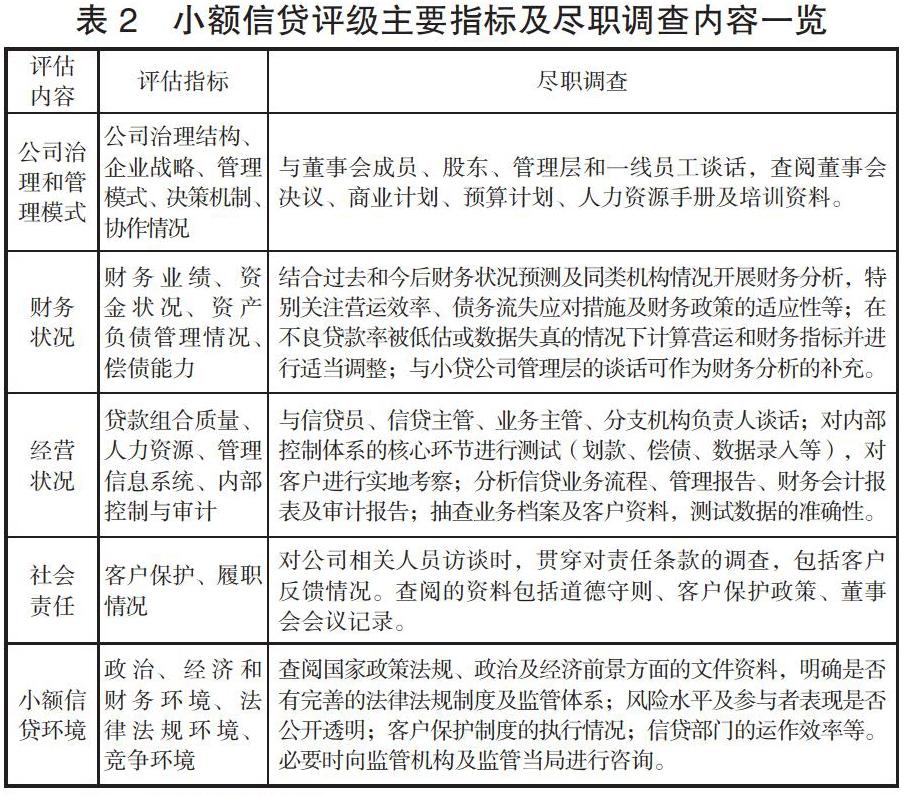

主要包括公司治理和管理模式、财务状况、经营状况、社会责任、小额信贷环境5个方面(见表2)。

(二)评级流程

小额信贷评级流程分6个步骤:接收评级申请、收集评级资料、实地调查和访问、评级评估和报告撰写、评级委员会评级审定、评级发布。

(三)等级划分

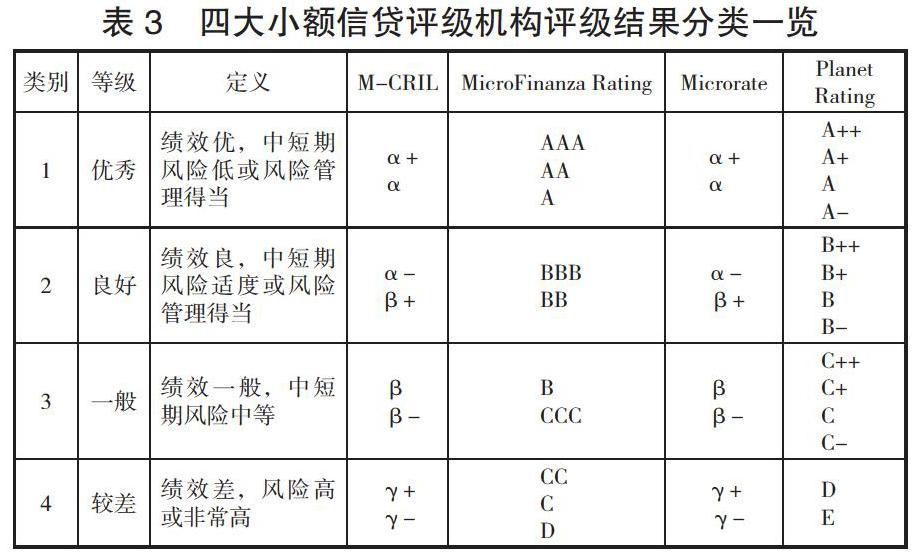

根据评估结论,小额信贷机构被划分为优秀、良好、一般和较差四个等级,在每个等级中又划分出若干细分等级(见表3)。

二、主要特点

(一)保持充分的客观性与独立性

最大限度地避免与评级对象小贷公司存在利益冲突。如M-CRIL公司为避免利益冲突而制定了专门的条款:所有的评级报告都由独立的评级委员会出具,评级委员会成员由独立于M-CRIL公司管理层的小额信贷专家构成,包括学者、银行家、注册会计师等专家,每份评级报告由2名委员会成员组成的团队共同撰写,团队成员实行回避原则,避免与评级对象有利益冲突,团队评级结果连同工作底稿一同交由评级委员会审定讨论,得到最终结论并出具评级报告。同时,为避免不正当关系带来的影响,小额信贷评级公司通过多种渠道获得信息,尽量搜集多个消息来源资料开展评估。

(二)关注被评级机构的可持续经营能力

传统信用评级专注于评级机构发生违约的可能性或短期财务目标的实现,如与信贷有关的外部环境风险中,影响违约追偿效率的法律因素和监管环境因素。四大小额信贷评级机构则主要关注小额信贷公司的长期可持续运营能力,如小额信贷管理部门的监管质量、市场竞争水平和市场饱和风险、经济稳定性。与小额信贷评级的长期视角相适应,其评级操作比传统信用评级更宽泛、细致,如考察小额信贷公司客户保护政策、贷款责任落实情况等(见表4)。

三、启示

(一)制定《小额信贷公司评级指引》,建立框架性评级指标体系

目前重庆、佛山等地已试点开展小额信贷公司评级管理工作,分别制定有小额信贷公司的分类评级办法、管理细则,但适用标准和规范不一,评级结果难以广泛适用。建议借鉴国际小贷公司评级体系制定《小贷公司评级指引》,建立框架性评级指标体系,并在此基础上逐步形成统一的标准和规范。

(二)建议评级管理重点关注小额信贷公司可持续经营发展

从《重庆市小额贷款公司监管评级指标说明及计分规则(2014年试行)》《佛山市小额贷款公司分类管理办法》来看,国内小额信贷公司评级主要延续传统信用评级思路,着重关注小贷公司的合规性和风险管理情况,如注册资本、不良贷款率、贷款损失准备充足率等。建议借鉴国际知名小额信贷评级机构的做法,将客户保护、贷款责任落实等纳入评级指标,以关注小额信贷公司可持续经营发展为评级管理重点,推动小额信贷公司在经营发展中践行金融服务理念。

参考文献:

[1]李善民.直销银行的兴起、存在问题及政策建议[J].金融与经济,2019(02):72-77.

[2]李善民.奖惩机制下绿色信贷的演化博弈分析[J].金融监管研究,2019(05):83-98.

[3]黃绍进,李善民.农户信贷的扶贫机制:贷款户与非贷款户的分层比较[J].金融理论与实践,2017,(2):47-53.

[4]Taylor,M.,Freedom from Poverty is Not for Free:Rural Development and the Microfinance Crisis in Andhra Pradesh,India,Journal of Agrarian Change,2011,11:484-504.

[5]Ukanwa,I.,Xiong,L.And Anderson,A.,Experiencing microfinance:effects on poor woman entrepreneurs livelihood strategies.Journal of small business and enterprise development,2018,25(3):428-446.

[6]Khandker,S.R.,Microfinance and poverty:evidence using panel data from Bangladesh[J].The World Bank Economic Review,2005,19(2):263–286.

刘文明任职于长沙麓谷实业发展股份有限公司;谢红艳任职于保险职业学院