新型冠状病毒疫情下利率波动性研究

2020-08-03章楷乐张艺李金金

章楷乐 张艺 李金金

摘要:本文基于新型冠状病毒疫情蔓延的市场背景出发,由于疫情属于突发性事件,不是利率波动的关键因素具有随机性、不确定性,因此将新型冠状病毒疫情当做对利率的外部冲击。通过构建ARMA模型消除利率的自相关性,进而建立GARCH类模型进行利率波动性研究。實证分析结果表明:Shibor收益率波动存在着显著的非对称性,即杠杆效应;上海同业拆解市场无论“好消息”,还是“坏消息”都对市场利率波动产生了正向冲击,且“好消息”的冲击程度大于“坏消息”的冲击程度。

关键词:新型冠状病毒疫情 利率 GARCH类模型

一、引言

2020年开年,新型冠状病毒疫情迅速蔓延,对各行业尤其是第三产业的影响不容忽视。在控制疫情蔓延的同时,如何发挥利率对经济的杠杆作用,对缓解经济压力,稳定金融市场情绪至关重要。一、从中观层面分析,行业的复工延迟将影响行业的利润率,利润率的降低会降低货币的需求,甚至会提高银行不良贷款率。二、利率涨跌直接影响着金融产品的定价以及风险规避,疫情期间,金融市场的惶恐情绪高涨,引起投资者非理性行为增加,短期内金融市场波动不确定性增加。

上海银行间同业拆借利率(Shibor)是我国利率市场化的进程中利率体系的最重要的基础设施之一。以Shibor为核心的利率体系正在形成,所以选取Shibor具有一定的代表性。新型冠状病毒作为突发性事件,不属于影响利率的内在因素。因此将疫情作为一次外部冲击,研究其所带来的扰动的不确定性以及冲击程度。以建立ARMA模型作为均值方程消除Shibor时间序列的自相关性,进而通过PARCH和TARCH模型研究Shibor的波动的对称性以及外部扰动具体的冲击力度。对于利率的政策性调剂、各产业融资、融市场投资者决策等方面具有一定的参考性。

二、文献综述

国内外学者对利率波动性已经进行了一系列充分研究,大多是基于GARCH类模型来对利率进行研究。李志辉、刘胜会(2006)基于 GARCH模型研究拆借利率时间序列模型,以同业拆借市场为例对我国商业银行利率风险进行了度量研究,研究结果证明,我国国有商业银行和农村信用社的利率风险偏大,城市商业银行次之,外资商业银行利率风险最小。冯科、王德全(2009)以 2002年6月4日至 2009年3月31日期间我国银行同业拆借利率为研究对象,研究发现,通过选择适当滞后阶数的 ARMA-GARCH类模型,可以有效地刻画同业拆借利率的动态特性。

此外,也有一些学者研究了突发性疫情对国家经济造成的影响。胡鞍钢(2003)从潜在经济增长率的角度指出:虽然SARS会为中国造成严重的经济损失,产生负面影响,但是如果能够采取有效措施控制疫情扩散和发展,中国经济仍将保持较高增长率。

综上所述,各学者的研究或是集中于利率领域,或是研究突发性疫情对国家宏观层面的影响。本文则是采众家之所长,将疫情与利率指标相结合的角度进行研究。研究角度新颖是特色之一,另一方面由于新型疫情并未完全控制,而对经济的前瞻又刻不容缓,从而在数据选取方面,追溯到13年的Shibor波动较强的时期,以史为鉴,使得模型在此次疫情下得到更好的拟合。在建立ARMA模型作为均值方程消除Shibor时间序列的自相关性之后通过PARCH和TARCH模型研究Shibor的波动的对称性以及外部扰动具体的冲击力度。对于利率的政策性调剂、各产业融资、金融市场投资者决策等方面具有一定的参考性。

三、实证分析

(一)数据的选取与处理

选取2013年1月4日至2020年3月6日的上海银行间隔夜同业拆借利率,共1790个交易数据,数据来源于东方财富网。为了更好的观测Shibor的波动特征并且得到平稳的金融时间序列数据,所以取其自然对数收益率进行分析:

以rt表示Shibor对数收益率。

(二)数据分布特征

从图 1可以看出,Shibor的波动集聚性非常明显,大幅度的下降往往伴随着大幅的上升,因此数据可能存在条件异方差性。

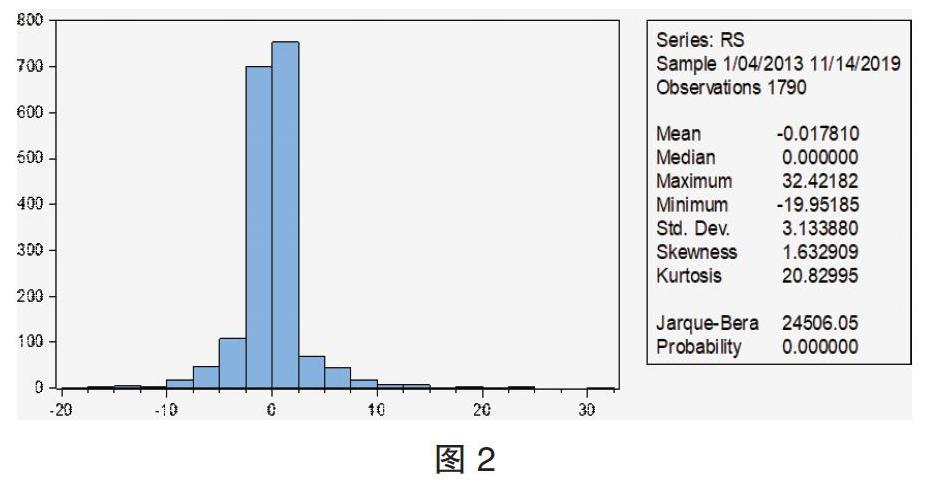

从图 2可以看出Shibor直方图的分布峰度为20.82995远远大于正态分布峰度值3,因此Shibor收益率具有明显的尖峰态。一方面可能是数据选取区间的跨度不够,并且金融时间序列数据往往具有“尖峰后尾”特征。另一方面也可能是国内对于利率产品的投机色彩浓重,利好消息的冲击程度反而大于利空消息冲击程度,与国外资本市场的滚动效应相反。

(三)构建ARMA模型

1.序列单位根检验。构建ARMA模型的重要前提之一是要求时间序列数据是平稳的,所以在进行模型的构建之前检验数据的稳定性,检验结果表明Shibor对数收益率序列不含单位根,可以直接用于构建时间序列模型。

2.选择模型阶次。根据Shibor收益率序列的自相关,偏自相关图可以初步选定ARMA(1,1),ARMA(1,2),ARMA(2,1),ARMA(2,2)四个模型进行参数估计。在Eviews8.0中输出不同阶数的ARMA模型的结果。根据信息准则,ARMA(1,2)的拟合效果最好,但是常数项对应的P值为0.6245,并不显著,故剔除。剔除之后,重新对模型ARMA(1,2) 进行估计和检验,。结果表明,剔除常数项后,模型的系数显著,并且AIC值更小,说明修改后的模型更加准确,拟合度更好。因此,可以写出模型表达式为:

(四)构建ARMA-GARCH模型

1.ARCH效应检验。前文中ARMA(1,2)模型的残差序列同Shibor收益率序列一样,波动集聚性十分明显,可能仍然存在条件异方差性,所以需要建立GARCH模型进一步消除序列的条件异方差性。建立GARCH类模型之前要先进行ARCH效应检验,如果存在ARCH效应才可以进行CARCH模型的拟合。

在Eviews8.0中,进行ARMA(1,2)模型的ARCH-LM检验,F统计量的值为159.3917,其对应的p值为0。小于0.01,即在5%的显著性水平下拒絕原假设,从而说明残差序列是存在ARCH效应的,因此可以进行GARCH类模型的拟合。

2.GARCH类模型的确定。为了探讨Shibor收益率的波动对称性以及杠杆效应,所以选择构建PARCH模型以及TARCH模型。一般来说,常令p=1,2,q=1,2。根据输出结果的AIC,SC,Log likehood等指标确定模型最终阶数。

(1)PARCH模型分析。

如表 1所示,在PARCH模型中PARCH(2,2)的AIC,SC同时达到最小,并且对数似然函数值达到最大,所以选取 PARCH(2,2)模型建模的拟合优度达到最优。PARCH(2,2)模型输出结果为:

同时根据表1可得,PARCH(2,2)模型得ARCH-LM检验结果可知,残差序列不再含有ARCH效应,即PARCH(2,2)模型已经消除了条件异方差性的影响。而且从方程的表达式可以看出Shibor收益率存在着非对称性效应,即上海同业拆解市场在受到不同类型的消息冲击时会有不同程度的反应。为了继续探讨这种不同信息对Shibor的冲击程度,构建TARCH模型进行深度分析。

(2)TARCH模型分析。

如表 2所示,在TARCH模型中TARCH(2,2)的AIC,SC同时达到最小,并且对数似然函数值达到最大,所以选取 TARCH(2,2)模型建模的拟合优度达到最优。

同时根据表2可得,TARCH(2,2)模型的ARCH-LM检验结果可知,残差序列不再含有ARCH效应,即TARCH(2,2)模型已经消除了条件异方差型的影响。并且由于条件方差图表明条件方差都大于零,所以模型具备稳定性。项的系数为-0.00093,即上海同业拆解市场确实存在着杠杆效应,再次证明Shibor收益率波动存在非对称性,同时表明“好消息”的冲击程度大于“坏消息”的冲击程度,解释了Shibor收益率呈现尖峰态。但是远远小于ARCH项系数,表明杠杆效应较低。

四、结论与建议

综上分析,Shibor收益序列是平稳序列,但是具有明显的“尖峰”态,不服从正态分布,此外Shibor收益率序列图表明其具有异方差性,应当选用ARMA均值方程消除其异方差性;Shibor收益率波动存在着显著的非对称性,即杠杆效应使得上海同业拆解市场在受到不同类型的消息冲击时会有不同程度的反应;上海同业拆解市场 “好消息”的冲击程度大于“坏消息”的冲击程度。

鉴于Shibor以上特征,提出以下参考性建议:国家相应部门应当完善信息披露及监督制度,避免由于不实信息引起利率的波动,干扰投资者的决策理性行为,尤其是在当前疫情情况下,谣言猛如虎;在此次新型冠状病毒下各行业需密切关注财务风险,合理规避,商业银行做好不良贷款率上升的处理;投资者遇到“利好消息”时可以理性分析,合理交易,但是由于“利空消息”的非对称效应的存在,因此需要更加冷静,理性规避风险。

参考文献:

[1]张文斗,祖正虎,许晴等.突发大规模疫情对经济的影响分析[A].军事医学,2014,38(2):124-128.

[2]冯科,王德全.同业拆借利率的ARMA-GARCH模型及VaR度量研究[A].中央财经大学学报,2009(11):36-40.

[3]夏若雯,程宇.基于ARIMA-GARCH模型对上海银行间隔夜拆放利率的实证分析[A].商业经济,2016(5):130-132.

[4]胡鞍钢.SARS危机对我国经济发展的影响分析[J].管理评论,2003(4):37-38.

作者单位:天津科技大学