经济政策不确定性对企业出口行为的影响

2020-08-03潘雨薇吉余峰

潘雨薇 吉余峰

摘要:本文利用2010-2017年沪深两市主板A 股上市公司的微观企业数据并结合Scott R.Baker等人[1]联合发布的经济政策不确定性指数(EPU指数),通过多元线性回归分析实证检验了经济政策不确定性对企业出口行为的影响;同时,从全要素生产率和产权性质角度入手,分别研究了全要素生产率对经济政策不确定性与企业出口关系的调节作用,并进一步区分不同产权性质进行分析研究;研究结果显示:其一,经济政策不确定性对企业的出口行為有负向作用,即经济政策不确定性指数的升高会抑制企业出口行为;其二,全要素生产率在经济政策不确定性与企业出口行为之间有一定的调节作用,即全要素生产率越高的企业出口行为会较少的受到经济政策不确定性的影响;其三,与非国有企业相比,国有企业中全要素生产率的调节作用更明显。本文最后在研究结论的基础上提出了相关政策建议,以期促进我国经济的平稳发展以及企业出口的稳健增长。

关键词:经济政策不确定性 全要素生产率 企业出口行为

一、引言

所谓经济政策不确定性(Economic Policy Uncertainty简称EPU指数)是指市场经济主体在经营管理活动中无法预测宏观经济政策的调整时间及调整策略,尤其是在经济波动期间。Gulen and Ion(2015)等认为经济政策不确定性是指市场参与者因无法准确地预知政府改变经济政策的具体时间以及改变形式,致使市场参与主体面临着较高的政策风险[2]。对于企业来说,不确定性不同于风险,风险可通过资源合理配置进行防范,而不确定性无法规避,易对企业造成巨大冲击。中国作为全球第一贸易大国和第二大经济体,出口一直是促进经济发展的重要动力,而近年来受到中美贸易战和国内经济政策的频繁波动,中国的出口贸易将面临更为严峻的形势。经济政策的变动以及近年来贸易环境的恶化不得不使我们将目光转移到经济政策不确定性对出口贸易行为的影响上来。通常来说,经济政策的波动除了会影响宏观经济之外,还会抑制企业的生产经营、投资、创新等行为,比如企业会延期投资与雇佣劳动力等等,以避免不确定可能给企业造成的损失。企业往往由于信息不对称以及风险厌恶,往往会等到政策明朗之后再进行相关投资活动以确保可以得到较高的收益。但是经济政策不确定性的上升是否会引起企业出口行为的变化并抑制企业的出口行为?此外,国内外学者基于企业异质性理论提出的“自我选择效应”认为企业进行出口贸易活动通常需要克服一定的门槛和市场壁垒,因此只有全要素生产率较高的企业才能够从事出口行为。那么,全要素生产率比较高的企业在出口贸易中是否能较少的受到经济政策不确定性的影响?基于以上问题,本文将在异质性企业理论的基础上采用2010-2017年沪深两市主板A股上市公司的数据进行多元线性回归分析,检验我国经济政策不确定性对出口贸易行为的影响以及全要素生产率起到的相关调节作用,并进一步基于产权性质的不同对国有企业和非国有企业进行对比分析。

二、理论基础

现有研究表明,经济政策不确定性会直接和间接地对企业出口行为产生抑制作用。首先,企业会基于不确定性规避以及风险厌恶来延迟企业的出口贸易行为;同时经济政策不确定性升高后会通过抑制企业投资[3]、抑制企业创新[4]、减少企业劳动力雇佣、影响产品出口质量来间接影响企业出口行为[5];其次,政策不确定性的上升会导致企业进入出口市场的生产率门槛提高,生产率本身较高的企业受到的竞争力减少,规模反而会增加。我们推断全要素率在经济政策不确定性与企业出口之间会起到一定的调节作用,生产率偏高的企业能较少的收到政策波动带来的影响;最后,国有企业往往由由中央政府或地方政府控股,与非国有企业相比会较少的受到融资约束的影响,国家在制定经济政策时会对国有企业有一定的倾斜来保障民生发展和调节市场经济,国有企业也会较少地受到信息不对称的影响。同时国有企业管理层往往存在多元目标,因此,当国有企业面临经济政策波动时,不必过于担心经济不确定性对企业中长期业绩的影响,全要素生产率在政策不确定性与企业出口行为之间的调节作用也更为明显。基于以上理论分析,我们提出本文的相关假设:

H1:经济政策不确定性对企业的出口行为有负向作用,即经济政策不确定性指数的升高会抑制企业出口行为。

H2a:全要素生产率在经济政策不确定性与企业出口行为之间有一定的调节作用,即全要素生产率越高的企业出口行为会较少的受到经济政策不确定性的影响。

H2b:在其他条件一定的情况下,与非国有企业相比,国有企业中全要素生产率在经济政策不确定性与出口行为之间的调节作用更显著。

三、实证分析

(一)样本选取

本文研究了经济不确定性对企业出口行为的影响,检验了全要素生存率对经济不确定性与企业出口行为的影响之间的调节作用;本文选取 了从2010到2017年的沪深两市主板A 股上市公司的相关数据作为研究样本;主要研究数据包括了我国沪深A股上市公司的财务数据和企业性质数据、我国出口上市企业清单和经济不确定指数;财务相关数据以及企业性质相关数据主要通过中国财务研究数据库、国泰安数据库、CCER数据库、同花顺数据库以及手工进行收集;本文的出口行为相关数据主要来自基于中国海关贸易数据库;本文的经济不确定指数采用《南华早报》或《人民日报》与《光明日报》的新闻报道为基础构建的经济政策不确定指数。为了保证文章数据结果的可靠性、准确性和稳定性,本文通过EXCEL、STATA15.0对所采用数据进行了原始数据的处理及筛选,以确保实证结果的稳定和准确性。

(二)指标选取

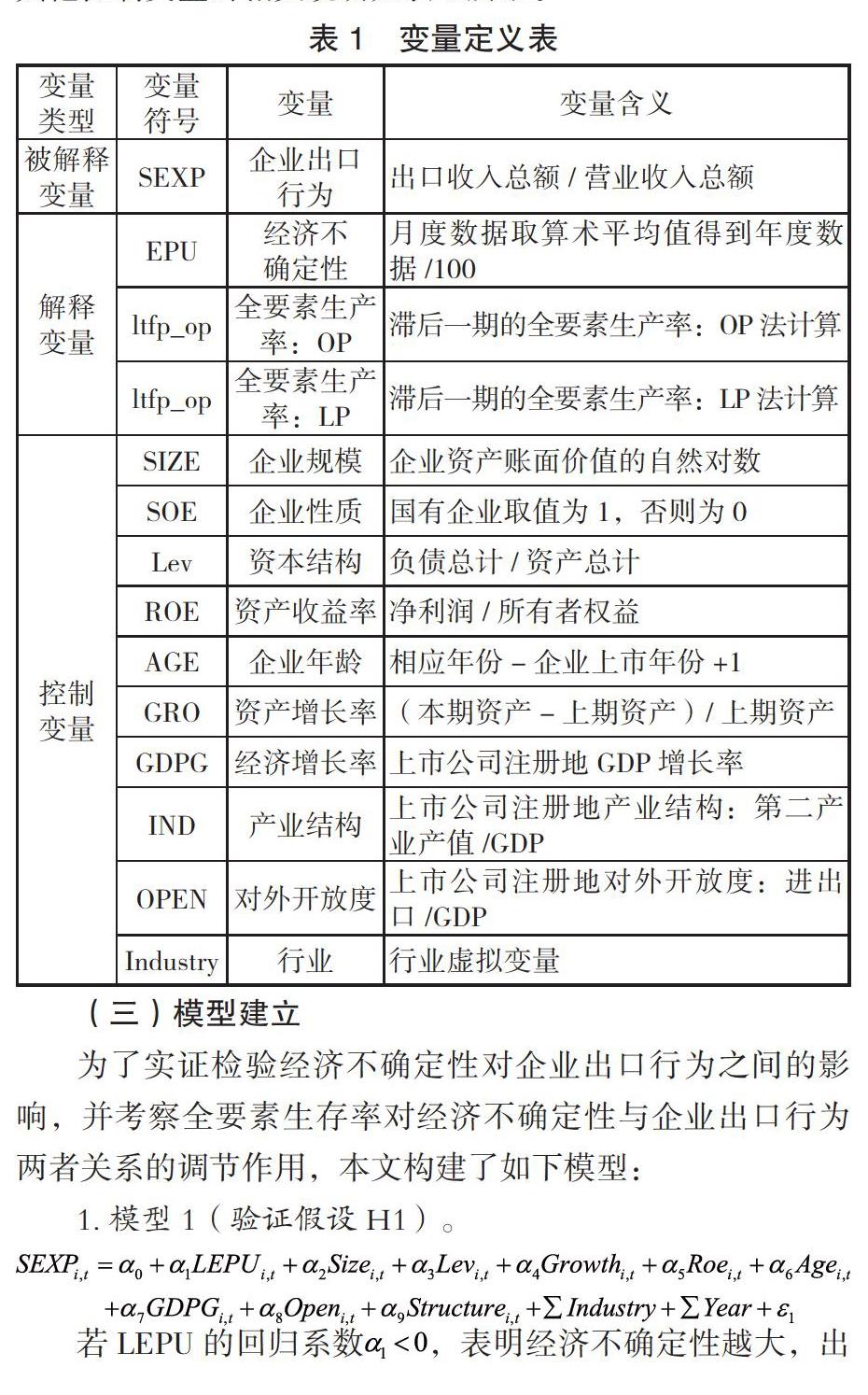

对本文实证分析所使用的被解释变量、主要解释变量和其他控制变量的相关说明如表1所示。

(三)模型建立

为了实证检验经济不确定性对企业出口行为之间的影响,并考察全要素生存率对经济不确定性与企业出口行为两者关系的调节作用,本文构建了如下模型:

1.模型1(验证假设H1)。

若LEPU的回归系数,表明经济不确定性越大,出口业务收入越低,则本文假设1得证。

2.模型2(验证假设H2a)。

模型(2)在模型(1)的基础上加入了LEPU与Ltfp的交乘项以及Ltfp控制项,Ltfp分别表示Ltfp_op与Ltfp_lp。若假設H1成立,那么模型(2)中的交乘项回归系数β1>0时,表明全要素生产率越高的企业,经济不确定性对出口的影响越弱,则本文假设H2a得证。

3.模型3(验证假设H2b)。

当Soe=1时:

当Soe=0时:

将样本分为国有企业和非国有企业两组分别回归,得到的两组交乘项回归系数中,若显著大于则表明全要素生产率的调节作用在国有企业更加明显,则本文假设H2b得证。

(四)回归结果分析

为了检验经济不确定指数(LEPU)与企业出口行为(SEXP)之间的关系,本文拟运用多元线性回归模型进行实证检验;回归结果显示,经济政策不确定性对企业出口由抑制作用,与模型1假设一致。

为了检验全要素生产率(Ltfp_op、Ltfp_lp)对经济不确定性(LEPU)与企业出口行为(SEXP)两者关系的调节作用,本文在对全样本进行检验时设置了交互项LEPU* Ltfp_op、LEPU* Ltfp_lp。回归结果显示,全要素生产率在经济政策不确定性与企业出口之间有显著的调节作用,与模型2假设一致。

本文借鉴现有的研究文献,将总样本分为国有企业组与非国有企业组,分别检验全要素生存率(Ltfp_op,Ltfp_lp)对经济不确定性(LEPU)与企业出口行为(SEXP)关系的调节作用的差异。回归结果显示,与非国有企业相比,全要素生产率在经济政策不确定性与企业出口之间的调节作用更明显,与模型3假设一致。

四、结论与建议

通过上述理论分析及实证研究可知,经济政策不确定性对企业的出口行为会产生抑制作用,但是由于全要素生产率比较高的企业在生产能力、生产效率以及盈利能力等方面明显优于生产率较低的企业,因而能更好地抵御不确定性带来的风险,增加企业出口,实证检验证实了生产率较高的企业会较少的受到政策不确性带来的冲击。此外,国家在制定经济政策时往往会向国有企业倾斜,且国有企业会较少的受到市场监管及股东约束,企业生产率一般较高,生产率的调节作用也更加明显。为了维持经济政策的稳定性以及出口企业的可持续发展,进一步改善企业的贸易环境,本文将从政府和企业自身两个角度出发提出相关政策建议来在一定程度上缓解经济政策变动带来的不良影响,增强企业的抗风险能力。

从政府的角度来看,政府应做到:其一,提升政策制定的透明度;其二,保持政策的一致性;其三,对不同所有制企业应尽量做到“一视同仁”;其四,加强经济风险的监管,为企业提供良好的营商环境。

从企业的角度来看,企业应做到:其一,增强出口企业的抗风险能力;其二,企业应提升自己的学习和创新能力,增强企业生产率和出口竞争力;其三,以“一带一路”作为发展契机;其四,推动出口企业产业结构转型,积极应对政策风险。

参考文献:

[1]BakerSR,BloomN,DavisSJ.MeasuringEconomicPolicyUncertainty[R].NBERWorkingPaperNo.21633,2013.

[2]Gulen H,Ion M.Policy Uncertainty and Corporate Investment [J].Review of Financial Studies,2016,29:523-564.

[3]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(04):115-129.世界经济,2010,33(07):64-81.

[4]郝威亚,魏玮,温军.经济政策不确定性如何影响企业创新?——实物期权理论作用机制的视角[J].经济管理,2016,38(10):40-54.

[5]张莹,朱小明.经济政策不确定性对出口质量和价格的影响研究[J].国际贸易问题,2018(05):12-25.

作者单位:东华大学旭日工商管理学院