开赛!智联网汽车产业新赛道观察

2020-08-02赛迪顾问汽车产业研究中心

智能网联汽车是运用人工智能等新技术,具有自动驾驶功能的新一代汽车。近年来,主要发达国家抓住汽车产业转型机遇,积极布局智能网联汽车产业,颁布国家级的战略规划。

2020年2月,国家发改委、工信部等十一部门联合印发《智能汽车创新发展战略》,明确了未来5年智能汽车发展战略。随着战略中各项任务的有效落实,我国智能网联汽车产业发展将驶入快车道。

当前,各地智能网联汽车产业发展状况如何?有哪些的发展模式和发展趋势?赛迪顾问汽车产业研究中心从城市产业基础、政策支持、发展要素及产业氛围四大维度,科学评价区域智能网联汽车产业发展水平。

四大共性

我国智能网联汽车产业处于发展初期,核心技术正处于研发积累阶段,相关企业多为初创类企业。区域内的人才储备、产业基础、政策扶持、营商环境对于产业发展至关重要。

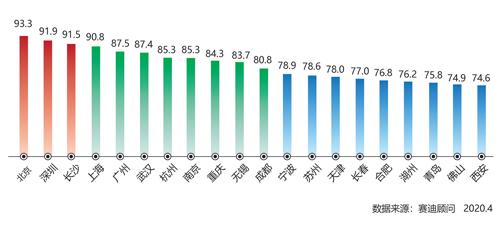

从评价结果看,产业投资潜力强市主要集中在经济发达的地区,特别是广东、浙江、江苏、山东和湖北等省。从区域上看,主要集中在华北、中南和华东地区。其中华东地区占比最高,产业投资潜力最大,有望成为我国智能网联汽车产业的先头区域。

2019年主要省市智能網联汽车产业新增专利数

智能网联汽车产业投资潜力城市Top20

从分布上看,产业集群趋势明显。产业投资潜力强市主要聚集在京津冀、长三角、渝湘鄂及珠三角四大地区,形成产业集群。长三角地区和渝湘鄂地区入选城市较多,整体区位优势较为明显;珠三角地区城市得分较高,区域整体质量较高。

城市布局重点存在差异。除北京、上海等发达城市具备产业多维度布局潜力,绝大多数城市根据自身基础和特色选择某一产业维度重点布局。

从投资潜力Top20看,北京、深圳等排名靠前城市仍具备较大产业空间,未来仍然具备较大发展潜力。Top20城市潜力值均超过74,未来有望成为产业中心城市,辐射带动周边城市,促进产业快速发展。

智能网联汽车产业投资潜力头部城市,具备四大共性特征:具备经济基础、具备汽车及相关产业优势、具备传统产业转型升级需求以及针对性规划和设计。后部城市普遍不具备某些维度共性特征。

东北地区虽然汽车产业基础雄厚,但是区域经济相对滞后,电子信息制造业、互联网等相关产业薄弱,具备发展潜力的城市较少。山东省具备经济、产业及需求三方面要素,但缺乏针对性的布局规划,全省区域内无规划建设的智能网联汽车测试场。山东省内虽然产业投资潜力强市较多,但整体实力均偏弱,未来存在掉队风险。如进行顶层设计规划,针对性布局,弥补产业发展短板,未来具备赶超潜力。对于后部城市产业发展,机遇与挑战共存。

五大模式

北京:技术驱动、全面布局。北京聚集了国内领先的高校及科研院所,高端人才汇聚,先进技术迅速孵化,科创类企业密集。

政策方面,北京具备国内最完善的政策规范及标准体系。测试方面,北京在海淀、亦庄等地有多个智能网联测试场及开放测试区。产业方面,北京汇聚了国内半数以上智能网联汽车产业重点企业,在产业链各环节均有相关企业布局,企业以技术研发为主,生产类相对较少,产业上下游配套协作能力处于国内领先地位。

但是,北京用人成本和用地成本较高,对于生产类企业限制较大。产业链现有环节初创企业市场空间受限,企业间对于人才、土地、资金等发展要素竞争激烈。未来产业发展将基于高端人才和产业基础优势,趋向于核心技术研发和产业生态完善。

深圳:龙头引领、转型升级。依托于华为、腾讯、比亚迪等龙头企业战略布局,深圳在核心零部件制造、系统软件以及计算平台等产业环节迅速发展。

政策方面,深圳作为对外贸易的主要口岸,拥有国内最优异的营商环境以及行政效率。产业方面,深圳主要布局软件算法以及零部件制造,主要企业为进行战略布局的龙头企业以及电子信息制造业企业。深圳凭借电子信息制造业雄厚基础,未来将是硬件生产类企业落地的重要选择。

深圳具备充足的人力、土地及资金等发展要素,未来通过平台吸引高端人才,进行核心技术研发以及产业趋势引领。上游的电子信息制造业企业依托于健全的供应链体系进行核心零部件生产,成为产业Tier1供应商。

杭州:产业融合,聚焦应用。杭州主要聚焦于应用场景探索,依托阿里巴巴在云计算方面技术积累,融合智能网联汽车产业,打造城市智慧交通系统。

产业方面,杭州主要以技术研发为主,聚集了阿里达摩院、之江实验室等先进的技术研发机构,在场景自动驾驶以及智慧交通规划领域进行技术突破。政策方面,杭州具备完善的人才招引以及企业扶持政策体系。测试方面,杭州拥有智能网联技术模拟测试平台以及开放道路测试区。

杭州是未来产业应用探索的重要示范,与其他城市形成差异化发展。杭州通过将智能网联汽车与大数据、云计算、人工智能等产业交叉融合,探索在数字交通领域的应用模式。

长沙:筑巢引凤、构筑生态。长沙将智能网联汽车产业作为工业升级的主要突破点,建立国内最为完善的智能网联测试设施,通过提供政策支持,吸引产业头部企业进驻。