2019 年光伏设备产业发展情况综述

2020-08-01江华

江 华

(赛迪智库集成电路研究所,北京 100846)

0 引言

2019 年,全球光伏设备产业和我国光伏设备产业呈现出截然不同的发展态势。国外光伏设备制造企业的光伏业务销售收入均出现不同程度的下滑,有的甚至取消光伏业务;而国内光伏设备制造企业的销售收入则延续了之前快速增长的势头。本文对全球光伏设备产业和我国光伏设备产业在2019 年的发展情况进行了回顾和总结。

1 全球光伏设备产业的发展情况

1.1 产业发展概况

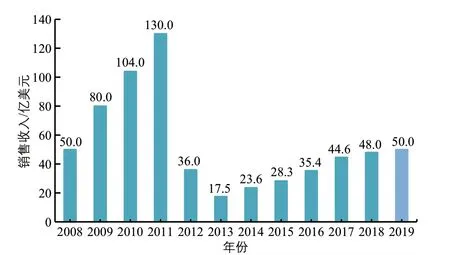

2019 年,尽管受政策调整的影响,我国光伏市场有所下滑,但光伏产品价格的快速下滑使光伏发电在越来越多的国家具备了成本竞争力,从而使全球光伏市场快速发展,光伏产品的产量不降反增,进而拉动了光伏设备投资的继续增长。2019 年,全球光伏设备产业的销售收入增至50 亿美元,同比增长了4.2%。同时,我国光伏设备的市场规模达到了250 亿元,同比增长了13.6%,占全球市场规模的71.4%。

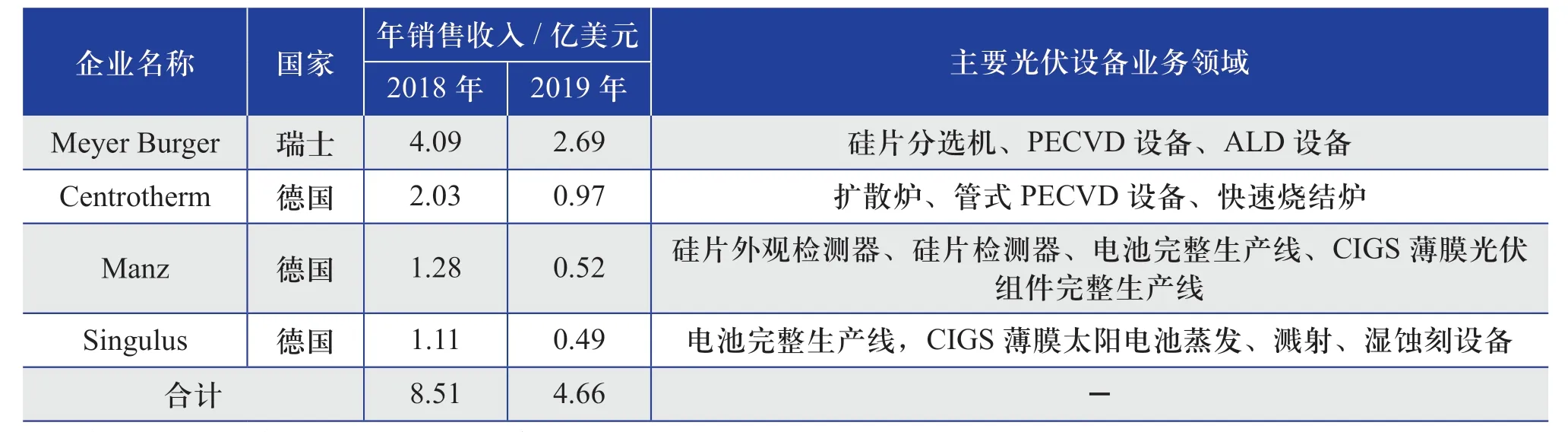

2008~2019 年全球光伏设备产业的销售收入情况如图1 所示,2019 年全球部分光伏设备制造企业的销售收入情况如表1 所示。

图1 2008~2019 年全球光伏设备产业的销售收入Fig. 1 Sales revenue of global PV equipment industry in 2008~2019

1.2 产业发展特点

2019 年,全球光伏设备产业的发展特点主要体现在:1)国外光伏设备制造企业的业绩都有不同程度地下滑,部分设备制造企业开始收缩、调整,甚至取消光伏业务;2)亚洲仍是全球最大的光伏设备市场;3)国外设备制造企业将业务重点转向了下一代高效太阳电池技术所需设备的制造上。下面将对这些特点进行详细分析。

表1 2019 年全球部分光伏设备制造企业的销售收入情况Table 1 Sales revenue of some global PV equipment manufacturing enterprises in 2019

1.2.1 国外光伏设备制造企业的业绩均有不同程度下滑

1)在中国光伏设备制造企业的竞争压力下,国外光伏设备制造企业开拓中国市场的难度越来越大,而中国又是光伏制造产业最为集中的国家,由此造成了国外光伏设备制造企业的销售收入连年下滑,企业的新增设备订单量也出现萎缩。

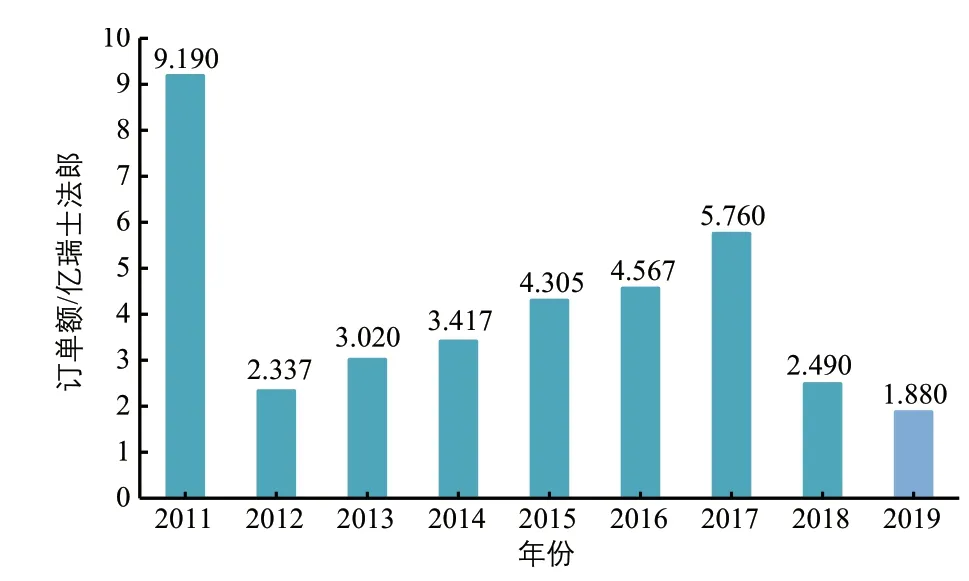

瑞士Meyer Burger 公司2019 年的新增设备订单额同比下降了24%,降至1.88 亿瑞士法郎,2011~2019 年Meyer Burger 公司的新增设备订单额如图2 所示。德国Manz 公司2019 年的新增设备订单额也下滑至810 万欧元,同比减少了75.1%。

图2 2011~2019 年Meyer Burger 公司的新增设备订单额Fig. 2 Meyer Burger’s new equipment order volume in 2011~2019

在此情况下,光伏业务在这些公司整体业务中的收入占比也开始下滑。2012~2019 年全球部分光伏设备制造企业的光伏业务销售收入情况如图3 所示,2012~2019 年全球部分光伏设备制造企业的光伏业务销售收入占总销售收入的份额情况如表2 所示。

图3 2012~2019 年全球部分光伏设备制造企业的光伏业务销售收入Fig. 3 Sales revenue of PV business of some global PV equipment manufacturing enterprises in 2012~2019

2)原本预计2019 年针对我国薄膜太阳电池制造设备的投资将会拉动我国光伏市场的收入增长,但从实际情况来看,由于企业现金流紧张,并且面对晶体硅太阳电池和光伏组件的效率提升和成本下降速度加快的巨大压力,对薄膜太阳电池制造设备的投资趋缓,造成这部分收入并不及预期。比如重庆神华薄膜太阳能科技有限公司的CIGS 组件工厂的厂房建设迟滞,设备进场延迟到2020年;中国建材集团有限公司(下文简称“中建材”)眉山项目150 MW CIGS 生产线设备的安装推迟到2020 年夏季,其徐州工厂在2020 年第一季度才拿到首笔款。

表2 2012~2019 年全球部分光伏设备制造企业的光伏业务销售收入占总销售收入的份额Table 2 Share of PV business in total revenue of some global PV equipment manufacturing enterprises in 2012~2019

1.2.2 国外部分设备制造企业开始收缩、调整,甚至取消光伏业务

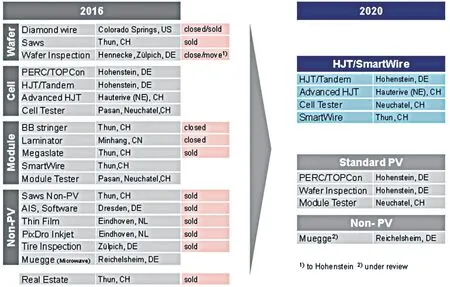

在业绩压力下,国外部分设备制造企业开始收缩、调整,甚至取消光伏业务。瑞士Meyer Burger 公司已经先后精简了硅片、部分组件生产设备等光伏业务,专注于高效电池设备和测试业务。2019 年年中,该公司出售了其位于瑞士格瓦特的公司总部大楼,并在该年年底表示,公司将于2020 年年中之前终止其在德国Zülpich 工厂的生产。此外,该公司也正在考虑调整仅销售光伏设备的业务模式,转向与挪威REC 公司等电池和组件厂商合作,或应用其HJT/SmartWire 高效电池技术,建设GW 级电池和组件工厂,以降低成本,分享利润。2019 年4 月,美国Amtech 公司宣布退出光伏领域,6 月其出售了子公司SoLayTec,并于2020 年1 月完成了其子公司Tempress 光伏业务的出售。丝网印刷设备制造企业德国ASYS 公司和英国DEK 公司在2019 年也基本没有出货。

Meyer Burger 公司在2016 年和2020 年的业务调整情况如图4 所示。

图4 Meyer Burger 公司在2016 年和2020 年的业务调整情况Fig. 4 Meyer burger’s business adjustment in 2016 and 2020

1.2.3 亚洲仍是全球最大的光伏设备市场

尽管国外设备制造企业在中国的业务开始萎缩,但随着东南亚地区光伏制造产能的持续增长,亚洲仍然是国外设备制造企业最主要的市场。以Meyer Burger 公司为例,从其2019 年的销售收入的区域构成来看,亚洲占公司销售总额的72%,欧洲和美洲分别占公司销售收入总额的23%和5%。Singulus 公司2019 年的光伏设备销售收入中,亚洲占55.5%,欧洲占27.1%,美洲占17%。

1.2.4 国外设备制造企业将业务重点转向下一代高效太阳电池技术所需设备的制造

受到中国光伏设备制造企业的竞争压力,国外光伏设备制造企业开始将业务重点转向TOPCon、HJT 等高效电池技术的生产设备。Meyer Burger 公司在2019 年分别与英国Oxford PV 公司和一家北美太阳电池制造初创公司签订了异质结电池生产核心设备的销售合同,未来也准备将销售重心转向欧洲。Singulus 公司同样将业务重心转向PERC 电池用背钝化、激光开槽设备,HJT 电池用湿化学和PVD 设备,TOPCon电池用臭氧清洗、PECVD 和PVD 设备。

2 我国光伏设备产业的发展情况

2.1 产业规模

2019 年,我国光伏制造企业,尤其是龙头光伏制造企业并未停止扩产的步伐,我国光伏设备市场规模达到了250 亿元。全国光伏设备相关企业的数量超过200 家,从业人员超过3 万人,2019 年光伏设备产业的产值超过200 亿元。

1)硅片环节。主要受内蒙古中环光伏材料有限公司(下文简称“内蒙古中环”)、隆基绿能科技股份有限公司(下文简称“隆基”)、晶科能源控股有限公司(下文简称“晶科”)、晶澳太阳能控股有限公司(下文简称“晶澳”)、锦州阳光能源有限公司(下文简称“锦州阳光”)等企业的单晶硅片扩产的拉动,整个环节的扩产规模超过50 GW,排除由于效率提升导致的产能扩张,新上设备的产能达到49 GW 以上。硅片环节相关设备的市场规模增至89.7 亿元(18.3 万元/MW)。

2)电池环节。国内扩产企业主要包括通威太阳能有限公司(下文简称“通威”)、上海爱旭新能源股份有限公司(下文简称“爱旭科技”)、苏州润阳光伏科技有限公司(下文简称“润阳”)、南通苏民新能源科技有限公司(下文简称“苏民”)等,扩产规模约为47 GW,排除由于效率提升导致的产能扩张,新上设备的产能达到46 GW。电池环节相关设备的市场规模约为138 亿元(30 万元/MW)。

3)组件环节。该环节国内扩产规模超过33 GW,相关设备的市场规模约为22.4 亿元(6.8 万元/MW)。

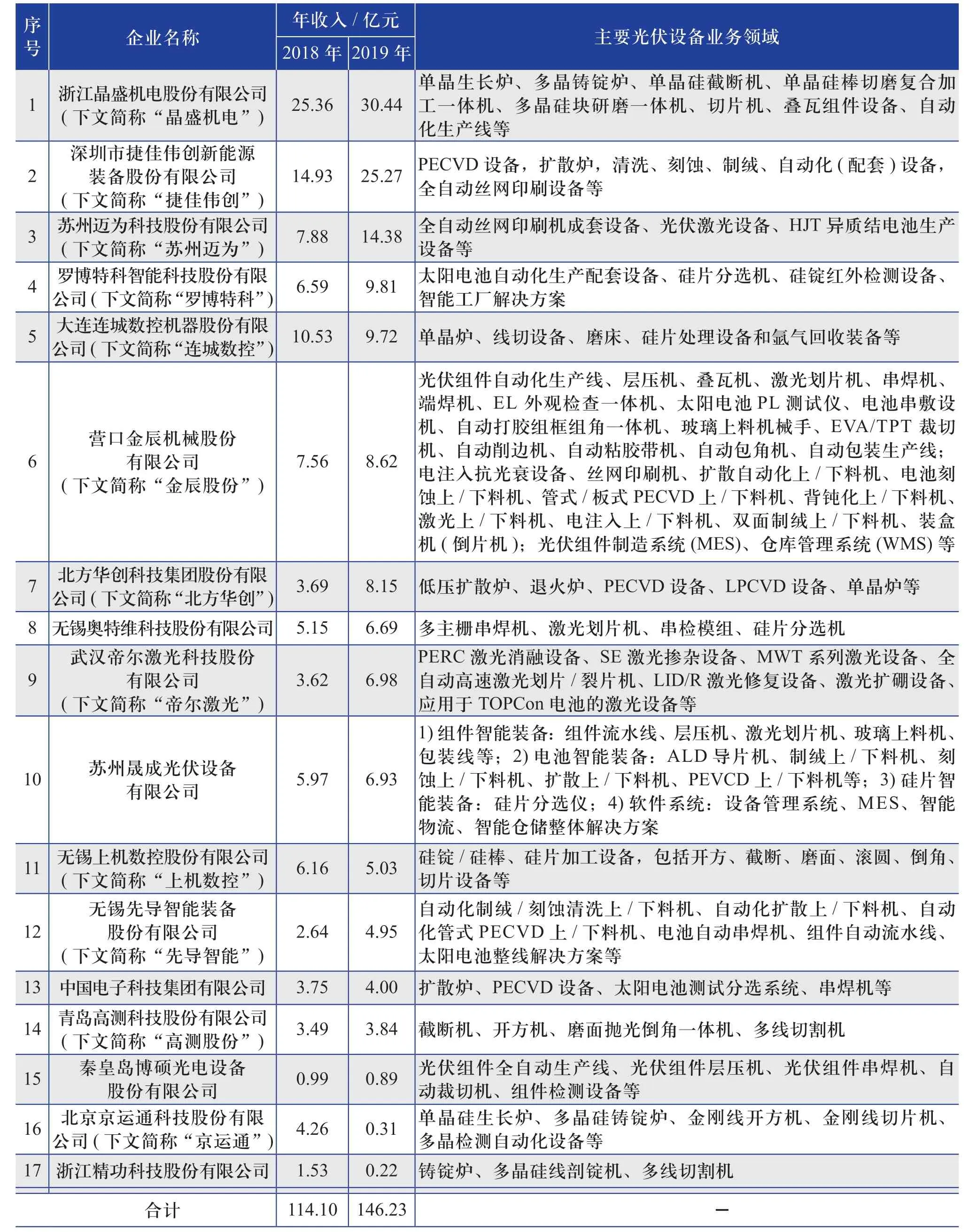

2019 年我国部分光伏设备制造企业的收入情况如表3 所示。

2.2 产业发展特点

2019 年,我国光伏设备产业的发展特点主要体现在:1)国内光伏设备制造企业的销售收入快速增长;2)光伏设备产品的出口增长;3)企业盈利水平出现下滑;4)产业集中度大幅提升;5)单机产能提升加速;6)国产设备已经成为国内企业扩产的主流选择;7)设备制造企业开始进入产品生产环节。下面对这几方面展开详细分析。

2.2.1 国内光伏设备制造企业的销售收入快速增长

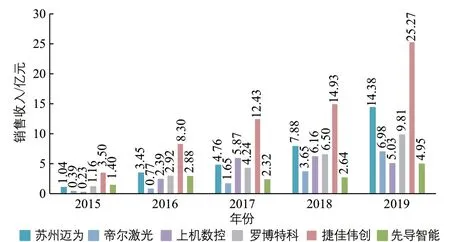

2019 年虽然受国内政策调整的影响,国内光伏市场出现一定程度的下滑,但由于单晶硅硅棒/硅片企业的大规模扩产,PERC 电池生产线的技术改造、新建生产线及组件端的相应扩产,MBB、半片、叠瓦等新技术的扩产和改造,光伏设备制造企业的销售收入不降反增。对2015~2019年我国6 家光伏设备制造企业的光伏业务销售收入情况,以及4 家光伏设备制造企业的光伏业务海外销售收入情况进行了统计,统计的产品涉及硅片、电池、组件端,具体如图5、图6 所示。从图5 可以看出,2019 年较2018 年销售收入平均增长率达到59.1%。

图5 2015~2019 年我国部分光伏设备制造企业的光伏业务销售收入情况Fig. 5 Sales revenue of PV business of some PV equipment manufacturing enterprises in China in 2015~2019

表3 2019 年我国部分光伏设备制造企业的收入情况Table 3 Revenue of some PV equipment manufacturing enterprises in China in 2019

图6 2015~2019 年我国部分光伏设备企业的光伏业务海外销售收入情况Fig. 6 Overseas sales revenue of PV business of some PV equipment manufacturing enterprises in China in 2015~2019

2.2.2 光伏设备产品出口增长

一方面,随着国内光伏设备制造企业技术水平的不断提高,凭借较强的性价比优势,我国生产的部分光伏设备在全球光伏市场表现出较强的竞争力;另一方面,因国际贸易壁垒等因素的影响,国内的光伏产业链制造企业开始不断在海外,尤其是东南亚地区建立生产基地,这些海外工厂也较多地采用了国内光伏设备制造企业的产品。

我国生产的光伏设备已具备较强的全球竞争力。2019年,在东南亚地区尤其是越南、马来西亚、泰国、新加坡等地的设备升级换代和扩产的需求拉动下,我国光伏设备制造企业出口继续增长。2015~2019 年我国部分光伏设备制造企业的光伏业务海外销售收入占比如图7 所示。

图7 2015~2019 年我国部分光伏设备企业的光伏业务海外销售收入占比情况Fig. 7 Proportion of overseas sales revenue of PV business of some PV equipment manufacturing enterprises in China in 2015~2019

但我国光伏设备制造企业在海外的光伏市场也受到了负面影响,一是欧盟MIP 协议结束,我国光伏产品可直接出口欧洲市场,海外新产能投资意愿削弱;二是由于印度国内选举,使打算在印度国内建厂者持观望态度。捷佳伟创出口下滑主要就是受上述因素的影响。

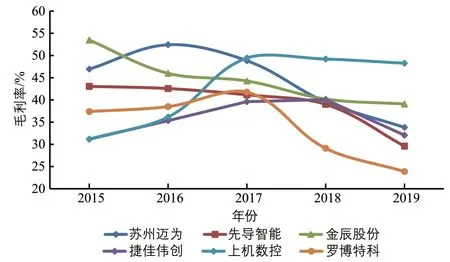

2.2.3 企业盈利水平出现下滑

图8 为2015~2019 年我国部分光伏设备制造企业的毛利率变化情况。由图8 可以看到,2019 年我国大部分光伏设备制造企业的盈利水平继续出现不同程度的下滑。下滑主要受以下因素的影响:

1)光伏产业的客户为降低生产成本,提高光电转换效率,实现平价上网,不仅要求设备制造企业提高产品性能和产能,导致设备制造企业台均成本上升,还不断压低设备价格,提高了设备的性价比。

2)为拓展盈利空间,光伏设备制造企业均开始在光伏领域内拓展更多的设备种类,从而造成同一种设备类型的供应商增多,竞争更为激烈,导致产品价格的下滑。苏州迈为在稳固自身丝网印刷设备领先地位的同时,正在积极布局激光设备、异质结电池生产设备;捷佳伟创则布局智能自动化设备和丝网印刷设备;组件设备制造企业金辰股份也开始布局丝网印刷、PECVD 设备。

图8 2015~2019 年我国部分光伏设备制造企业的毛利率变化情况Fig. 8 Change of gross margin ratio of some PV equipment manufacturing enterprises in China in 2015~2019

2.2.4 产业集中度大幅提升

国内光伏设备产业的逐步成熟,以及技术的不断迭代、产品价格的不断下降对设备制造企业的研发能力、成本控制能力和服务响应能力提出了更高要求,光伏设备产业集中度大幅提升。1)硅片端,单晶炉市场基本被晶盛机电、连城数控、北方华创这3 家企业占据,多线切割机则几乎被高测股份、连城数控、上机数控这3家企业占据;2)电池端,背钝化设备新增市场已基本被捷佳伟创、江苏微导纳米科技股份有限公司(下文简称“微导”)、理想晶延半导体设备(上海)有限公司、深圳丰盛装备股份有限公司等几家企业占据。

2.2.5 单机产能提升加速

2019 年,在众多先进高效电池及组件技术的推动下,光伏设备单机产能提升速度呈现出比历年都要快速的发展态势,而且这种单机产能的提升体现在产业链的各个环节。

2019 年,主流企业单晶炉单炉投料量约为

1600 kg,较2018 年的970 kg 提升了65%;低温扩散炉产能达到1600 片/批次,较2018 年提升了33.3%;PECVD 设备每管片数已经提升至600 片/管以上,较2018 年的448 片/管提升了34%。

2.2.6 国产设备已经成为国内企业扩产的主流选择

2018 年部分国内企业扩产还在选用国外设备制造企业生产的设备,但随着国内光伏设备技术、产能和自动化水平,以及可靠性、稳定性、一致性的不断提升,除特殊情况(如已签订战略合作协议)外,2019 年国内主要企业的扩产均采用国产设备。比如在PERC 电池扩产方面,大部分企业在选择背钝化设备时,已逐步抛弃Meyer Burger 公司的解决方案,转向国内微导、捷佳伟创等设备厂商。

国产设备成为企业扩产的主流选择,这主要是因为:1)可进一步降低设备投资成本;2)国内厂商能提供更好的售后服务;3)有助于共同合作,以进一步提升生产工艺。

2.2.7 设备制造企业开始进入产品生产环节

为拓展业务范围,提升盈利水平,部分设备制造企业开始利用自身作为设备供应商的优势进入了产品生产环节。如上机数控于2019 年在内蒙古包头投资了5 GW 单晶拉棒项目,2019 年硅棒销售收入占其总销售收入的31.4%;传统设备制造企业京运通已基本转向硅片制造和光伏发电业务,其2019 年光伏设备业务销售收入仅占其总销售收入的1.5%。

2.3 产业发展需关注的问题

虽然国内光伏设备产业已取得上述较好成绩,但其在发展中仍存在以下值得关注的问题。

1)部分设备的关键部件仍然依赖进口。以目前已经实现国产化的n 型电池用离子注入机为例,其内部所需的高压电源、真空泵、真空计等核心基础部件基本依赖进口,而恰恰是这些部件的采购费用占据了设备材料成本相当大的比重。用于PERC 电池生产的激光开槽设备虽然已能实现国产化,但该设备的核心部件——高性能皮秒与纳秒激光器仍依赖进口。

2)国产设备在信息化及智能化方面和国外制造企业的产品相比仍有差距。国产零部件难以满足智能装备产品的质量要求,比如PLC、高精度机械臂、伺服电机、精密丝杠导轨、高性能控制器、高端传感器等部件。智能装备制造中,许多精密零部件产品都依赖于进口,在一定程度上制约了我国智能装备制造业的全面发展。

2.4 产业发展趋势

未来,光伏设备产业的发展趋势主要体现在以下几方面:1)国产设备制造企业将成为高效电池技术的新引领者;2)技术进步将持续拉动设备投资;3)注重高产能与高效自动化;4)光伏“制造”向光伏“智造”转变。

2.4.1 国产设备制造企业将成为高效电池技术的新引领者

过去10 年中,新的太阳电池技术主要由国外研究机构、生产机构提出,国外设备制造企业首先开发设备,然后再引入国内。而从最新的TOPCon、HJT 等高效太阳电池技术的产业化情况来看,国产设备制造企业在中试环节就开始与电池生产企业紧密合作,不断创新,成为技术和市场的引领者。

在TOPCon 电池技术方面,低压硼扩散、LPCVD 等关键设备均已经实现国产化,且成熟度高,GW 级设备的投资额较PERC 电池技术仅增加20%~30%;在异质结HJT 电池技术方面,苏州迈为、捷佳伟创等都在打造整条生产线供应能力,并积极与下游电池生产企业合作,开展工艺验证工作,金辰股份也在布局HJT 太阳电池镀膜机(PECVD 和 PVD 设备)。

由此可以预见,凭借价格与就近服务的优势,国产设备制造企业将在高效太阳电池技术上引领产业发展。

2.4.2 技术进步将持续拉动设备投资

技术进步将持续拉动设备投资,主要体现在以下3 个方面。

1)大尺寸化。目前,硅片尺寸由主流的156 mm×156 mm 发展到158 mm×158 mm、166 mm×166 mm,最大尺寸达到了210 mm×210 mm。大尺寸趋势将拉动设备改造投资,企业数据显示,156 mm×156 mm 尺寸电池和组件产线改造成166 mm×166 mm 尺寸的产线需要2000万元/GW 以上的技改投资,改造成210 mm×210 mm 尺寸则需将硅棒、硅片、电池到组件所有环节的设备进行替换,全产业链设备投资合计可达到64000 万元/GW。

2)基于现有技术的技术升级。为了在现有主流PERC 技术的基础上进一步提升电池的转换效率,选择性发射极(SE)、双面AlOx钝化PERC、双面PERC 等PERC+技术不断涌现,企业为了提升产品竞争力也将会增加对于掺杂用激光设备等技改设备的投入。

3)新技术的导入。各种电池和组件技术的创新,尤其是在电池制造、组件封装方面的提升会变得越来越频繁,催生出更多新的生产设备的需求。比如TOPCon 电池技术、HJT 电池技术、IBC 电池技术、叠瓦组件、拼片组件、MBB 多主栅等新技术的量产化规模的提升,也将会为相应设备创造市场空间。

2.4.3 注重高产能与高效自动化

太阳电池和光伏组件生产线将更注重高产能与高效自动化。一方面,生产线上单台设备的装片量和产能越来越高,以通过规模化效应提高生产效率,降低单位能耗,进而最大限度地降低电池和组件每瓦的成本;另一方面,为了进一步提高产能、降低损耗及成本,以及为了保证生产的可靠性、标准化与一致性,太阳电池和光伏组件在生产过程中将大量采用高效自动化技术,生产线的自动化水平逐步通过计算机技术、总线控制通信技术、智能数据分析处理技术,由单台设备自动化升级为整线自动化、车间自动化。

目前,我国光伏产业中所用的生产配套设备很大比例都是手动设备或半自动化设备,未来这些生产设备更换成自动化和智能化设备的需求将非常巨大。

2.4.4 光伏“制造”向光伏“智造”转变

近年来,国家相继提出了“互联网+”及《中国制造2025》发展战略。在此战略推动下,光伏设备制造企业也将逐步注重互联网、智能化技术及数字化管理技术与设备的结合,以建设智能制造车间。具体包括单台设备信息化,设备智能化及在线工艺智能控制,利用物联网技术实现车间设备信息通信,利用计算机、总线控制、通信、智能数据分析处理等技术,实现全产业链信息协同管理、监控及决策的智能化等。

未来,光伏智能制造工厂要求全面部署MES、ERP 等智能化制造管理系统,生产投料、设备状态、质量控制、环境监测等实现全程智能监测和调度,产品生产过程可追溯,这就要求光伏设备制造企业要在智能化软件开发上加强研发投入,掌握光伏发电并网、储能设备生产及系统集成关键技术,逐步实现光伏生产设备国产化、智能化和全产线工艺一体化的生产能力。

3 总结

光伏产业是我国为数不多的、能够同步参与国际竞争,并具有产业化领先优势的产业。在我国光伏制造产业成长为全球领先优势产业的同时,我国光伏设备产业的国际竞争力也在逐年提升,现已基本实现了从多晶硅、硅片、太阳电池、光伏组件等各个产业链环节设备的国产化替代,部分设备的性能指标甚至优于国外设备制造企业的产品。2019 年,我国光伏设备产业继续提升其全球竞争力,并在TOPCon、HJT 等高效太阳电池设备领域开始与下游企业合作研发和验证,未来有望在高效太阳电池设备领域引领全球产业的发展。