我国镍产业发展现状及市场分析

2020-08-01魏国

魏国|文

镍是一种重要的矿产资源,我国将镍列为战略稀缺资源,镍是硬而有延展性并具有铁磁性的金属元素,具有耐腐蚀、耐高温的特性。镍主要用于生产不锈钢、合金材料、三元正极材料(镍钴铝、镍钴锰),广泛用于建筑、军工、电镀、航空航天、电池等行业。我国镍产业经历了60余年的发展,目前已经成为世界第一大镍消费国。

国内外镍供需平衡分析

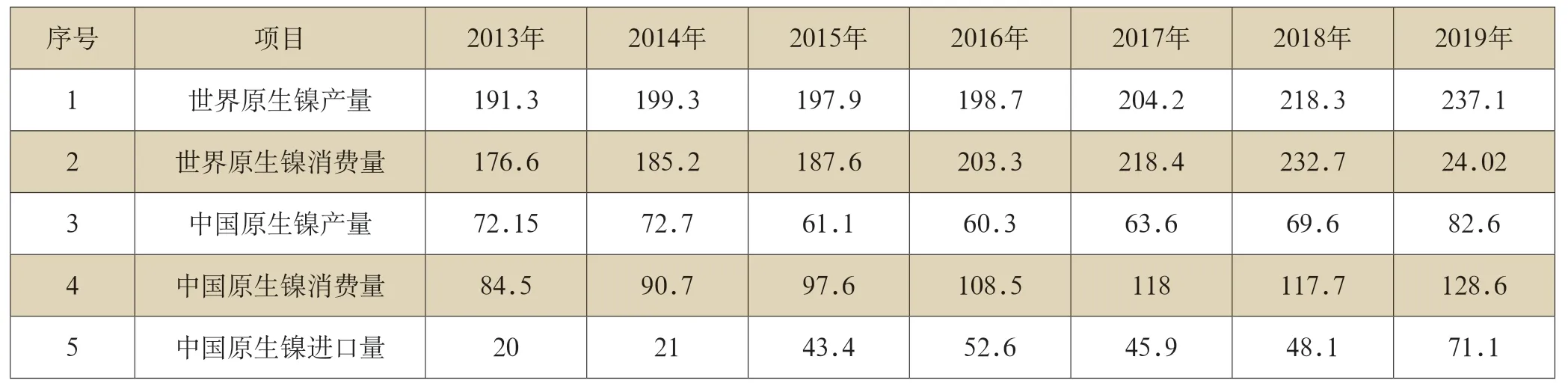

据统计,近年来国内外镍的产量和需求量呈逐年上涨趋势,世界原生镍产量由2013年的191 万吨,增长到2019年的237.1 万吨,增长了31.9%;世界原生镍的消费量由2013年的176 万吨,增长到2019年的240 万吨,增长了36.3%;中国原生镍产量由2013年的72 万吨,降至2019年的82.6 万吨,增长了14.7%;中国原生镍的消费量由2013年的84 万吨,增长到2019年的128.6 万吨,增长了53%。总体来看,随着镍适用范围的拓宽,尤其是镍在电池行业用量的增加,致使世界和中国原生镍的消费量增长速度较产量增长速度快,但国内外镍供需基本保持平衡。从我国原生镍生产和消费量来看,我国自身原生镍供给的缺口还是较大,据统计近年来我国镍原料的对外进口依存度都在80%以上。

国内外原生镍供需平衡表 (单位:万吨)

镍供给结构分析

1.硫化镍和红土镍对比分析

硫化镍矿通常采用浮选、冶炼和精炼加工等生产程序,主要用于生产高品质的电解镍板、镍珠、镍粉和硫酸镍等一级镍冶炼产品,除部分镍产品用于不锈钢生产以外,大部分从硫化镍矿原料生产的镍产品主要应用于电镀、高温合金、核电、锂离子电池等高精尖行业。

红土镍矿根据其冶炼工艺的不同分为两种,一种是通过火法冶炼后产品为镍铁和含镍生铁(NPI),主要用于生产低端不锈钢;另一种是通过湿法冶炼,产品为氢红土镍、电镍、硫酸镍等,但由于工艺尚不成熟且成本过高,产量有限。

2.硫化镍供给的格局已发生变化

2007年以前全球镍冶炼的主流方式是用硫化镍矿通过火法和湿法工艺提取镍。由于硫化矿勘探开发比较充分,选冶技术比较成熟,2007年全球镍产量的55%来自硫化矿,主要产镍国为加拿大、俄罗斯、澳大利亚等。硫化矿型镍资源经多年开采,资源已逐渐减少,而最近二十年仅发现了夏日哈木这一个大型硫化镍矿。为满足全球经济发展对镍的需求,世界目光已转向开发红土型镍资源。

近年红土镍矿的开发和冶炼对原生镍的供给格局产生了较大的影响,由于红土镍矿开采成本低,火法冶炼的产品镍铁比电解镍便宜(含同等镍金属量),使不锈钢生产企业更加青睐使用镍铁,红土镍矿在镍市场的供应也逐年增加,全球红土镍矿供给占镍矿供给比也从2007年的45%提高至2017年的64%,预计未来占比还将继续提高,红土镍矿的大量使用,使镍矿供给结构发生了根本性的变化。但对需要高品质镍产品的行业,仍由硫化镍矿供给。

国内镍市场趋势分析

1.政策影响

近几年,红土镍矿的开采增速非常迅猛,印尼和菲力宾的红土镍矿为世界镍供给给予了极大的支撑作用,印尼也跃居为世界第一大镍矿生产国。印尼政府为提高本国矿产品附加值,促进就业,自2014年起禁止原矿出口,在2017年放宽禁令,称用5年时间准备本国冶炼厂。但在2019年下半年,印尼政府决定加快实施镍矿出口禁令,于2020年年初禁止镍矿出口。印尼对红土镍矿的出口禁令一定程度上影响了镍价的走向,导致镍矿价格大幅上涨。

全球镍矿供给结构变化

我国镍资源储量相对匮乏,镍产量和消费量占全球的比重分别达到约30%和50%,自有镍矿山不足以支撑工业经济发展对镍的需求。通过对2016年~2020年国务院关税税则委员会发布的关税调整方案中镍原料和中间品进口及出口税率统计,进口暂定税率为2%,出口暂定税率为15%,我国对镍对镍资源(尤其是初级产品)进出口贸易的指导原则是“鼓励进口,限制出口”。

为保障国家经济安全、国防安全和战略新兴产业发展需求,国务院批复通过的《全国矿产资源规划(2016-2020年)》中首次将镍等24 种矿产列为战略性矿产。

2.镍消费市场预测

自然资源部发布的《全球矿业发展报告2019》中提到,2016年以来,新能源汽车需求上涨、印尼出口禁令预期提前以及菲律宾重要镍矿山资源枯竭,使镍价出现了两次抬升,未来市场对硫化镍矿的需求将持续增加,硫酸镍的市场潜力也将更加广阔,未来镍价有望保持回暖态势。锂、钴、镍、石墨、稀土等矿产随着新能源汽车产业的发展,需求将快速增长,消费增速大于传统大宗矿产。

作为新兴的镍消费领域,新能源汽车动力锂电池行业的迅速发展,将会带动镍消费量的快速发展。由于三元锂电池(镍钴铝、镍钴锰)的能量密度高、续航能力强的优点,三元锂电池是电池发展的趋势。同时未来动力电池材料高镍低钴化也是一个发展趋势,不仅提高了能量密度,同时也降低了成本,该行业未来对镍钴资源的需求将会持续增加。

3.镍价格分析及预测

镍价经历近前几年的低位徘徊,部分镍企因亏损逐渐退出市场或削减产量,自2016年开始,全球镍市连续出现供应缺口,且缺口有不断扩大的趋势。根据世界银行预测,受新能源带动,金属镍市场被普遍看好,预计未来几年镍价将持续保持稳中有升的态势,基本会保持在14000 美元/吨(折合人民币11 万元/吨)以上。

结论

国际镍市场将长期处于“镍短缺”状态。由于硫化镍资源有限,且掌握在少数国际矿业公司手中,中小型资源企业更容易受市场影响。2016年镍价降低至近30年来的最低位,类似于古巴、澳大利亚等国的中小型矿山纷纷关闭,诺里尔斯克等主要生产商也在调整产量。虽然2017年、2018年镍价有所上升,价格一度接近12 万元/吨。近两年持续出现消耗库存的情况,LME镍库存由2016年底的近58 万吨,降低至2018年底的不到20 万吨;沪镍库存也从11 万吨降低至1.2 万吨。伴随印尼、菲律宾等红土镍矿资源的开发利用,补充了部分不锈钢电镍市场,占比一度由2016年底45%左右上升至2018年初的65%左右,但红土镍矿资源更倾向于冲击低端不锈钢市场,目前受投资等因素影响红土镍矿湿法冶炼的资本投入尚显不足,对于高端不锈钢、合金、电镀、电池等市场的影响有限,故而国际市场将长期处于“镍短缺”状态,长远来看镍市场总体看好。