繁荣还是衰退:审视全球经济的金融视角

2020-07-30胡志浩

【摘要】观察长期以来全球金融体系的变化,有助于对下一步全球经济走势作出更准确判断。全球主要金融市场已在较长时间居于一种预期背离的状态,一方面金融市场对全球经济出现衰退充满担忧,而另一方面金融市场又对风险资产存有偏好。全球经济已处于长周期的下行期,资本边际收益不断下降的趋势无法回避。而次贷危机以来,发达国家货币当局的宽松政策一直未能真正得以退出,全球经济对于流动性的极度依赖使得当前金融体系处在一种高总量水平下的紧平衡状态。下一步需要重点关注以下金融风险对全球经济的影响:发达经济体的信用风险抬头、低利率环境下的资产组合风险、新兴经济体的外部融资风险和海外美元流动性变化。近来新冠肺炎疫情全球大流行对中国经济造成巨大冲击,未来疫情扩散态势尚不可测,但世界经济固有的结构性矛盾客观存在,一旦遭遇外部负面冲击,导致衰退的因素便会迅速发酵,最终令全球经济不堪重负。

【关键词】预期背离 长周期 流动性 信用风险

【中图分类号】F831 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2020.08.003

被誉为20世纪金融史上最成功的投资者之一的德国著名金融投资家科斯托拉尼(Andre Kostolany),将经济与金融市场比喻成散步中的主人与狗,虽然狗不会始终保持与主人同步,但它离开主人一段距离之后又会跑回来找主人。这意味着,观察金融市场一时的变化并不能准确把握经济运行的趋势,必须对金融市场和金融体系进行更长时间和更广视角的观察,才能有助于更好地理解经济运行的趋势。

全球主要金融市场已较长时间处于预期背离的状态

如果用一句话来概括当前全球金融市场最主要的特征,应该是:全球主要金融市场已较长时间处于一种预期背离的状态。这种背离体现在,一方面市场对全球经济出现衰退充满担忧,而另一方面市场又对风险资产存有偏好。

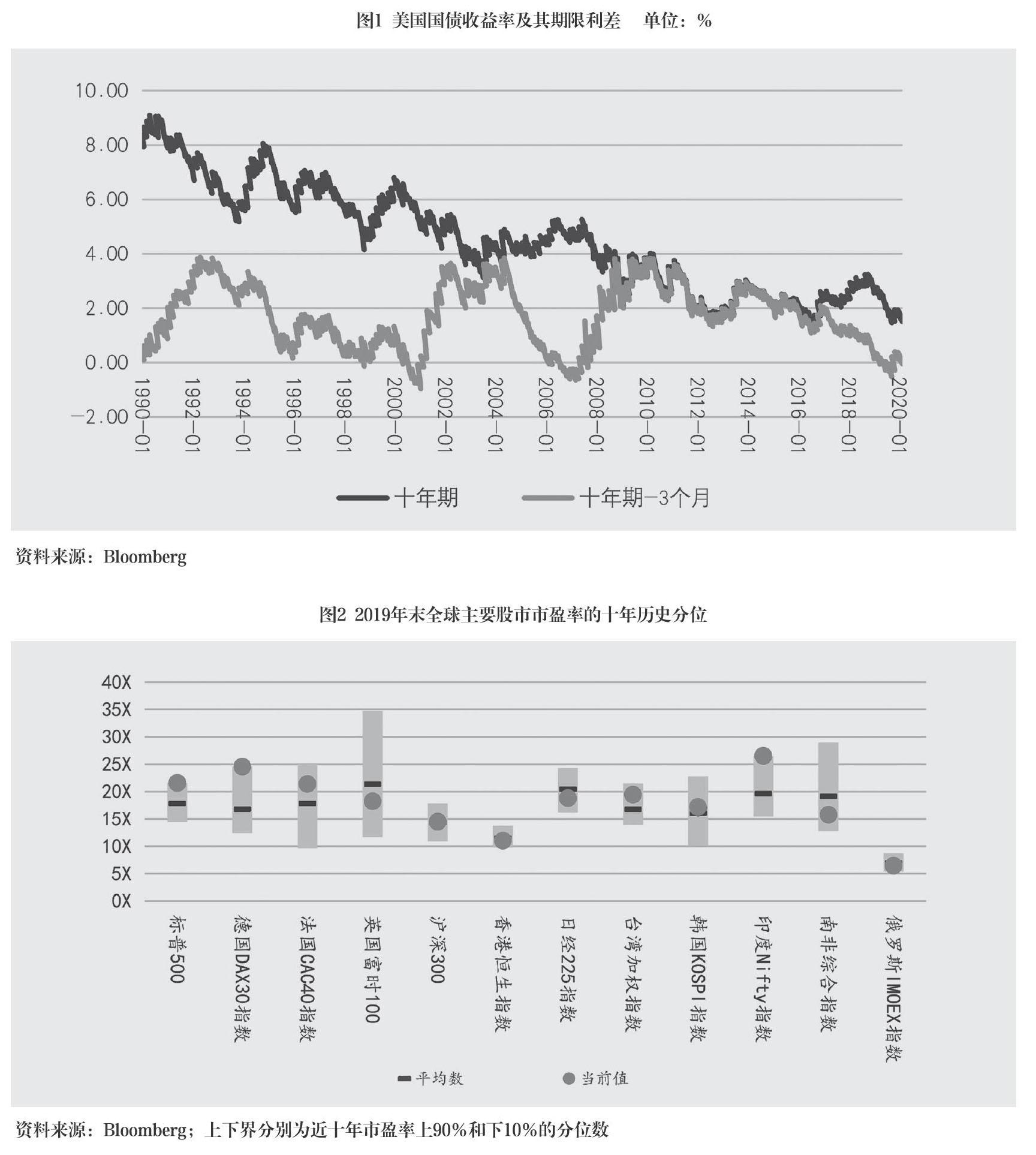

市场对于衰退的预期直接体现在国债收益率的大幅下降,甚至一度出现长短期利率水平倒挂。美国十年期国债的收益率从2018年11月高点3.24%降低至2019年最低点1.47%,并且在2019年6月至10月期间国债收益率曲线一度出现倒挂。随着美联储压低短期利率,收益率倒挂的现象短暂消失,但2020年1月,国债收益率期限利差再次出现倒挂(见图1)。长期收益率低于短期收益率表明市场对经济衰退存有较强的预期,前两次美国国债收益率期限倒挂分别是2000年和2007年,而当时全球经济都处于危机的前夜。

市场存在经济衰退预期的同时,却没有降低对于风险资产的偏好,这种偏好既表现在价格不断走高的权益资产,也表现为低水平的信用风险溢价。

次贷危机爆发后,美国标普500指数从2009年一季度低位666点持续攀升至2020年2月初的3340附近。从图2可以看出,2019年末标普500的平均市盈率已处于近十年来的高点,大约在21.6倍左右,远高于同期沪深300平均市盈率14.5倍。导致美国股市估值高企的因素很多,但其中一个重要原因就是美联储长期的宽松货币政策持续抑制了风险的暴露,从而提振了市场风险偏好。2019年四季度,市场对于全球经济短期复苏的预期有所增强,VIX(Volatility Index)期货净空头持仓不断创下新高,而这却很可能意味着权益市场已经过度透支了经济短期复苏的预期。

对于风险资产偏好的另一表现就是信用风险溢价持续保持在一个较低水平。信用风险溢价是指商业债券收益率与国债收益率的价差,价差越低表明市场整体的信用风险越低,相应的市场风险偏好也就越高。从图3可以看到,本世纪初出现互联网泡沫危机和次贷危机时,市场风险偏好急剧下降,信用溢价迅速攀升。但次贷危机以后,市场的信用风险总体得到较好控制,尤其是AAA级债券(投资级)的信用溢价基本维持在1%左右。其中一个重要因素还是美国货币当局长期维持的宽松货币政策,促使投资者持续追逐风险资产。

金融市场出现背离并非鲜见之事,但市场总体格局在较长时期处于背离状态,则意味着背后一定存在相互分化的巨大力量在进行激烈的角力。要拨开这层迷雾见明月,首先需要从经济的基本面入手。

全球经济正处于长周期的下行阶段

实体经济处于什么状态,可以从周期运行的阶段来看。分析经济周期有多种视角,按周期的时间跨度而言,可以分为长中短三类周期。其中有一种重要经济变量呈现出以40~60年为周期重复波动的现象,被称之为长周期,又被俄国经济学家康德拉季耶夫简称为康波周期。并且研究发现,长波周期已不再是一個单纯的经济增长问题,它还涉及到经济、社会结构等诸多范式的调整。长周期中一般嵌套了4~5个投资周期(又称为朱格拉周期)和15个左右的存货周期(又称为基钦周期)。

当前关于长周期的研究总体认为,全球产业革命以来的第五波长周期由20世纪80年代开始,美国次贷危机的爆发标志着全球经济进入第五波长周期的下行期(见表1)。从通用技术理论看,长周期中具有广泛应用且能够推动其他部门技术进步的重大技术进步则是GPT(General Purpose Technology),一般GPT理论认为,第五波长周期的主导性技术是互联网技术,长周期进入下行期意味着推动第五轮经济长波上升和繁荣的核心技术创新已经开始进入饱和期。虽然长周期的下行期还会存在大量通用技术的扩展运用,但核心技术创新趋于饱和,意味着经济社会已经开始酝酿推动下一轮长周期的核心技术。并且,长周期的下行期中,积累的社会结构(Social Structure of Accumulation Theory, SSA)将遭遇重大冲击,原有的国际政治经济秩序都将发生深刻变革。其中,有学者认为长波是积累的社会结构在促进资本积累上成功或失败的产物。也有学者指出SSA是一系列支持资本积累的制度,不仅包括国家内部制度还包括国际制度,一个SSA促进经济增长与稳定,造就了长波的上升期;SSA衰退之后,长波进入下降阶段,经济出现停滞与不稳定;直到新的SSA出现,长波将再一次进入上升期。

统计数据能够更加清晰地勾勒出第五轮长周期以来的全球经济格局变化。如果从增长的角度来看,全球经济自20世纪80年代以来并没有呈现长周期特征,但如果将发达国家的增长曲线单列出来看,就能够明显观察到次贷危机之后的增速显示趋势性下降(见图4),这其实就是长周期进入下行期的直接表现。

发达国家仍然是当前全球经济的重要引擎,但新兴国家的崛起,尤其是亚洲新兴经济体的崛起使得世界经济在这一轮长周期中并未呈现明显的下行特征。第五次长周期以来,发达国家一直到次贷危机爆发之前,大约占据全球GDP份额80%左右,而新兴国家GDP占比仅为20%左右。2005年开始,这一格局开始出现趋势性变化,新兴国家产出占比持续上升,到2013年,這一占比上升到40%左右,并且近年来一直稳定在此水平。虽然近六年来全球产出的总格局稳定在发达国家与新兴经济体六四开的比例,但其中亚洲新兴经济体的重要性却在继续攀升,亚洲新兴经济体占所有新兴经济体的产出比重由2014年的48.6%持续上升到2018年的56.8%(见图5)。

中国融入全球经济并实现高速增长,是彻底改变新兴经济体的全球地位、甚至改变全球长周期表现特征的关键原因。中国全球经济占比从1994年开始出现趋势性变化,占比值由1994年的2%上升到2004年的4.5%。随后,中国经济增长进一步提速,次贷危机促使中国经济占比实现了跨越式的提升,到2018年中国经济占全球产出已达到15.8%(见图6)。中国经济的高速增长在改变自身经济实力的同时,也对全球经济增长的稳定起到了支撑作用,从而使得这轮长周期的下行期迄今并未出现趋势性的增长减速。

但长周期的规律如果存在,则必然会在现实中有所体现,目前看,全球经济接下来可能遭遇一个明显的减速期。主要的原因有三点:第一,全球发达经济体已明显进入下行期的同时,中国也进入“三期”(经济增长速度换挡期、结构调整阵痛期、前期政策刺激消化期)叠加的阶段,而这时并不会再有其他经济体能够挑起拉升全球增长的大梁;第二,包括人口老龄化、社会积累结构和国际经济秩序重构在内的诸多结构性问题将极大地制约全球经济的活力;第三,发达经济体次贷危机以来的朱格拉周期也趋于末端(美国失业率已长达一年以上处于均衡失业率之下),失业率低于均衡失业率,表明劳动力市场过于紧张,劳动力供小于求,往往持续一段时间后就会面临转折,失业率将重新回升到均衡失业率之上。综上所述,长周期的下行期再叠加中周期的下行,势必会带来较大的共振效应,而这些因素都将引发金融市场出现衰退预期。

后危机时代全球经济始终未能摆脱对于流动性的极度依赖

市场存在衰退预期但又持续追逐风险资产的另一个原因是主要经济体货币当局长期维持宽松货币环境,并且这一格局使得后危机时代的全球经济难以摆脱对流动性的极度依赖。

次贷危机爆发后,美联储仅用一年多的时间就将联邦基金利率降至0左右,并且这一状况一直保持到2015年的三季度。除了快速降息以外,美联储还于2008年三季度启动了QE政策(Quantitative Easing,量化宽松),美联储总资产从危机前的不到9000亿美元持续上升到2014年四季度的4.5万亿美元左右。2015年三季度开始,随着美国经济的复苏,美联储开启了艰难的货币政策常态化回归之路,缓慢提升联邦基金利率,并于2018年一季度开始逐步退出QE。但金融市场的动荡以及随之引发的衰退预期,使得美联储于2019年三季度重启降息,并且停止缩表转而再次实行QE,美联储总资产在2019年四季度重新回到4万亿美元以上(图7)。

综合来看发达经济体的收益率曲线,更加清楚地表明,次贷危机以来全球主要经济体甚至没有经历过一个像模像样的复苏阶段。日本和欧元的国债收益率水平一路持续下降,并于2015年前后进入负利率时代,美国经历了大约两年的升息周期之后也转入降息通道(见图8)。另一个反映市场预期的指标是国债收益率曲线的斜率,此斜率刻画了收益率曲线的倾斜程度,用长期国债收益率减去短期国债收益率的差值来衡量,收益率曲线倒挂则意味着斜率为负。从图9中看到,发达经济体次贷危机以来的收益率斜率呈逐级下降趋势,2019年下半年开始,美日欧的国债收益率曲线都处于极度平坦甚至是倒挂的状态。以上现象表明,危机之后主要发达经济体的货币当局一直在尽力推动金融体系提供廉价资金,但不断平坦的收益率曲线却预示着市场对未来增长缺乏信心,货币当局不断降息,长期利率不仅跟随下降,甚至还会快于短期利率的下降,最终导致收益率出现倒挂。这其实已经揭示出货币政策早已无力改变市场对于经济增长的预期。

虽然宽松的货币政策不能改变大家对于经济增长的预期,但针对宽松货币环境的调整却会对金融市场形成巨大冲击,庞大的金融体系已经对宽松的货币环境形成了极大的依赖。2019年9月17日,美国隔夜回购市场利率突然暴涨,前期美联储缩表和收益率曲线倒挂导致影子银行的资产负债表扩张受到限制,美国资金市场突然出现流动性压力。在美联储宣布购买短期国债重启扩表后,10月份国债收益率曲线恢复正常,然而十年期国债收益率水平依然没有趋势反转的迹象,这也反映出市场对经济增长的悲观情绪依然存在。2019年12月16日,美联储宣布在一个月之内购买5000亿美元的短期国债,暂时使得短期美国国内和海外美元流动性紧张状况得以缓解。

美联储退出宽松货币政策不仅会影响资金市场,同时对于权益市场也形成了巨大冲击。观察VIX指数(标普500的隐含波动率指数)可以看到,次贷危机以后的美国股市预期波动已大为降低,VIX指数的均值和方差仅为17.18和5.72,低于1990年至2007年之前的另外两个非危机时期。但2009年7月以后的VIX异常值仍多次出现,每当市场预期金融形势即将恶化,或者货币当局货币宽松不及预期时,股市的隐含波动率都会急剧攀升(见图10)。可随后美联储迅速补充流动性又快速地平抑了市场的预期波动,从而使得市场出现波动率异常值较多但均值和方差却均不断下降的局面。

全球金融体系的另一个重要特征是债务水平的不断扩张。全球非金融债务与GDP之比由本世纪初的192%上升到2019年的242%,其中发达经济体同期由211%上升到272%,新兴经济体同期则由114%上升到194%,可见发达经济体债务负担沉重,新兴经济体债务也快速增长(见图11)。高债务对应的是高偿债压力,其中利息支出需要占据GDP的份额,如果利息支出过高,势必会挤占劳动者报酬和利润,而面对不断增加的债务总量,控制利息支出的唯一手段只能是不断压低利率水平。同时,不断下降的资本边际收益,使得实体经济很难形成有效的资本积累来消化存量债务,债务本金到期必将产生大量的续贷需求,金融体系只有继续扩大信用供给才能确保信用链条不至于断裂。这就使得全球金融体系面临的是一个信用总量巨大、但流动性却始终處于一种紧平衡的状态,任何动摇信用创造的预期都会对金融体系形成巨大冲击。

金融市场也意识到了这种货币当局对信用链条保护的无奈,反过来又刺激了投资者的风险偏好。当收益率水平不断下降时,市场会积极追逐高风险资产以获取更高收益,从而形成了衰退预期与风险偏好并存的背离。后危机时代全球经济已无法摆脱对于流动性的极度依赖,但这种失衡的状况无法永久持续,并且该状态延续的时间越久,其中隐含的逆转势能也就越大。

全球金融体系接下来可能面临的风险

如果当前的全球经济金融状态难以持续,那预判接下来可能发生的风险就显得尤为重要。通过观察发现,以下四个方面最可能引发全球金融市场的动荡:美国信用风险的抬头、低利率环境下的资产组合风险、EME国家的外部融资风险和海外美元流动性变化带来的冲击。

警惕发达经济体的信用风险抬头。美国高收益债及其相关贷款抵押债券(Collateralized Loan Obligations, CLO)产品的信用风险已经成为全球金融市场最大的风险隐患。目前,以高收益债作为底层资产的CLO产品的规模已经超过高收益债券本身。目前,美国非金融企业债券市值再次创下历史新高,达到6.5万亿美元,同时债务增速自2018年第四季度触底之后开始回升,其回升速度已超过同期美国企业的税前利润增速。而当前美国企业税前利润同比增速和税前利润总额均低于2014年的峰值(见图12)。

全球经济增长放缓和贸易冲突对非金融企业的影响十分明显,这对信用风险始终形成巨大压力。根据日本银行年度报告的数据,从2016年起,发达国家信贷资产的风险显著上升——特别值得注意的是非银行信贷的快速上升。在欧洲,非银行的杠杆贷款市场迅速增长,而贷款标准却在不断下降。IMF的数据显示,欧元区合约便利贷款(Covenant-Lite,放宽了放款条件的贷款)的占比从2017年的78%上升至2019年98%。在美国,对企业的信贷供给,尤其是高风险企业的信贷供给,更多地由非银行部门提供,但信贷质量却越来越低。全球杠杆贷款的总规模已经超过次贷危机前的水平,当前私人信贷基金持有了最多的中小企业信贷资产,对高收益资产的追逐导致了放贷标准的下降。

在企业税前利润增速低于债务增速且利润总额还不断下降的情况下,债务增长意味着企业的债务融资更多地将被用于债务展期。要维持这样的局面需要满足两个条件——第一是经济增长不出现大幅的下滑,第二是大规模信用宽松。考虑到持续下行的经济基本面、持续升高的企业杠杆率、经济政策和政治环境的不确定性这三个因素,发达经济体信用风险溢价继续维持在如此低的水平已经越来越难。

低利率环境下的资产组合风险。次贷危机之后各发达经济体的资产购买计划压低了长债收益率,全球普遍的低利率迫使金融机构不得不追逐高收益资产,这就致使金融市场出现如下配置特征:首先,流动性较差的高风险资产在金融机构资产组合中的比重上升,IMF的数据显示,垃圾债券(CCC级债券以下)在高收益债券共同基金和ETF(Exchange Traded Fund,交易型开放式指数基金)中的占比由2015年的2.5%上升到2019年的20%左右;其次,长债收益率下降使得很多保险类机构出现久期错配,日本和欧洲相对比较严重,德国保险业平均收益率缺口约3.3%,日本为2.3%,保险基金不得不通过配置高风险资产以满足未来的偿付需求;最后,对高收益资产的需求压低了信用溢价,进而刺激这些通过风险资产筹集资金的企业提升了杠杆率,进一步增大了经济体的潜在风险。同时,在上述过程中金融机构的资产定价模型和风控模型趋于一致,进而提升了组合中资产收益率的相关性,甚至使一些原本资产收益率由负相关转变为正相关。因此,一旦市场预期出现变化,金融机构的头寸调整会放大金融市场的波动率。

低利率环境下,高收益资产调整带来的风险最值得关注,尤其是以CLO为主的高收益结构化信用产品。在目前跨境资产配资中,日本金融机构的海外资产头寸规模最大,其中日本银行机构就是美国CLO产品最大的边际买家。国际清算银行(Bank for International Settlements, BIS)的数据显示日本银行机构持有2019年发行的CLO产品总规模的33%,因此美国信用市场将明显受到日本银行机构资产组合变化的影响。

需要重点关注以下三类驱动因素带来的资产组合风险变化:第一,高收益国家资产收益率的变化。假设汇率对冲成本不变,如果美国资产收益率持续下降甚至低于日本国内资产回报率,则日本投资者将不得不调整资产组合,抛售CLO产品进而导致信用利差的上升。第二,汇率对冲成本的冲击。日元兑美元的货币基差互换波动率极不稳定。日元作为国际货币市场的主要融资货币之一,其对冲成本的变化会导致以日元为融资货币的交易在短期出现偿债压力(相同的机制也体现在以欧元或瑞郎为融资货币的国家,G7国家的基差互换倾向于同步运动)。日元对冲成本过高会影响日本银行资产组合的最终收益率,而因此产生的资产组合调整同样也会带来美国信用利差的上升。第三,日本货币政策的转向。日本的负利率政策,不仅未能提升通胀,反而伤害了银行的信贷扩张能力。美国Markus K. Brunnermeier教授提出,如果利率过度降低,银行的存贷息差将被急剧压缩,银行被迫追逐高收益资产,但当高风险资产的收益无法覆盖银行的资本和流动性约束时,不管央行如何实施货币宽松,银行都不愿再进行信用创造,金融的中介功能从而陷入停滞。而造成这一格局的利率临界点就是逆转利率(Reversal Interest Rate)。日本央行已提及逆转利率问题,这与瑞典央行首先退出负利率政策有相似之处。如果日本退出负利率政策,则很可能促使日元的套利方向发生逆转,导致国际资本流动的剧烈变化从而引发流动性风险。

新兴经济体的外部融资风险。2019年,全球低利率环境和对新兴经济体(Emerging Market Economies, EME)增长的正面预期支撑了EME国家资产价格走高和资金的流入。经历2018年年底全球资产的“股债双杀”之后,风险偏好反弹提高了投资者对EME债券的需求(见图13),2019年前三季度通过共同基金和ETF流入EME债券市场资金累计约250亿美元。长期美债利率的大幅度下降压低了EME国家的国债尾部风险。有研究表明,在1%的显著性水平下,EME的国债收益率变动与美国十年期国债收益率变动相关性最高(而其他因素,如通胀预期、期限溢价和通胀风险溢价等在1%置信水平下均不显著),美国十年期国债收益率每变化1%,EME国债收益率变化0.575%。

外部资金大规模流入EME国家主要是以套利交易(Carry Trade)的形式,对于EME国家而言,短期内套利交易会是一种刺激,但长期而言则是慢性毒药。随着更多的资金流入,EME国家资产负债迅速增加,这会使EME国家更容易受到美元流动性溢价变化带来的冲击。尤其近年来开展套利交易的多为非银行投资机构,它们并没有银行那样庞大的资产负债表与补充资金的能力,从而在风险暴露时无法用资产负债表吸收风险。加上EME国家的金融市场深度普遍不足,缺乏相应的风险对冲工具,一旦EME国家出现风险暴露,上述投资机构只能以抛售止损的形式进行风险规避,而这种交易的趋同性又会进一步增大波动,对EME国家形成更大的冲击。

关注海外美元流动性的变化。美元在全球经济中具有明显的主导地位,市场普遍以美元作为计价和融资货币,两者之间的相互作用也将美元的周转与国际金融市场波动紧密联系在一起。美元的主导地位和跨境债权的美元化意味着美国的货币政策冲击会通过国际金融市场迅速传导到美国境外。美国货币政策的跨国传导主要通过资产价格、风险溢价、信贷创造、信贷流动以及金融杠杆来发生作用。美元的海外扩张机制本质上相當于美国在国内创造安全资产并同时置换成海外的风险资产,而其他国家特别是新兴市场则成为美国国债这一安全资产的持有方。由于风险资产与安全资产流动性之间的不对称性,美国相当于在正常时期对世界其他国家收取保费,而在危机时期提供保障,其性质类似于美国通过向全球提供流动性而对全球金融市场进行做空伽马(Short Gamma)和做空波动率(Short Volatility)操作。全球对于安全资产的持续需求也助推美国不断创造美元资产,这包括美国国债以及其他私人部门的证券(例如次级贷款的CDO和杠杆贷款的CLO)。但长期来看,美国经济体量与其债务规模的背离最终可能会令投资者失去对于美元安全资产的信心,这就产生了全球金融体系中的“特里芬难题”,该理论认为布雷顿森林体系下美元与黄金挂钩,世界其他国家通过贸易顺差获取美元作为结算和储备货币,但美元要保持币值稳定又需要实现贸易顺差,这就使得世界对美元的需求和美元币值稳定之间存在不可调和的矛盾。当前全球金融体系也存在着类似的矛盾,一方面世界其他国家需要大量的美元资产作为安全资产,但另一方面美元资产的过度扩张又无法保证其内在价值的稳定。

次贷危机之后,离岸美元市场的结构性变化导致了美元融资成本上升,包括美国更为严格的流动性监管规定以及大量非银行金融机构参与到海外美元市场,这些都抑制了美元的套利交易活动,从而导致了套补利率平价(covered interest parity, CIP)准则的失效,最明显的结果是2008年以来货币互换基差长期为负值。虽然近年来美国国内美元的供应充足,然而离岸美元融资市场的压力仍然频现。离岸美元融资成本上升可能会提高非美银行的违约风险,从而增加这些银行所在国的金融风险。同时,非美银行可能会被迫通过减少跨境信贷来缩减资产负债表,而这一信用紧缩行为又会使得金融风险形成外溢。作为跨境贷款借入方的EME国家,特别是那些高度依赖外部融资的国家来说(例如印度),当美元流动性紧缩时,它们很难找到替代的融资渠道继续吸引跨境贷款。而如果这些EME国家此时相应提高国内收益率,则会进一步加剧国内的紧缩程度,不利于国内金融的稳定。

近年来,美元供给始终是影响海外美元流动性的最主要因素。美国货币政策与美国国内货币市场状况直接影响到海外美元的供给,2019年9月美国国债逆回购市场的资金短缺造成了全球金融市场的波动,美联储被迫重新开始扩表。目前来看,美元流动性的稳定只能通过联储扩表来解决,希望让市场寻找到其他替代性安全资产,短期内根本无法实现。投资者需要密切关注国际市场上海外美元流动性变化导致的风险。

结语

前文已对全球金融市场处于预期背离的现状和成因进行了分析,并剖判了全球金融体系可能面临的风险。就中国而言,外部风险带来的挑战主要来自两个方面:第一,来自外部资产波动率的风险传导。目前最大风险点在于发达经济体的高收益债信用风险,波动率会通过跨国资本的资产组合调整形成各个不同国家市场的尾部风险聚集效应。最直观的表现是欧元、英镑与人民币波动率的收敛程度自2019年以来越来越高,这也体现了中国与全球金融市场的挂钩程度持续加强。发达国家金融市场波动,会对中国的市场稳定形成冲击。第二,关注中国持有较大的EME国家的信用风险暴露。相关研究对中国的海外信贷地图作出详尽的描述:截至2018年,中国拥有约1.6万亿美元的海外放贷,而这些信贷都是以直接贷款和贸易信贷的形式发放,拥有最优先偿付权,且大部分都有抵押品。但背负此类债务最多的国家往往存在债务可持续问题,因此,中国对EME国家的风险暴露可能隐含较大风险,即相关数据不完整使得国内放贷机构对风险资产进行定价和风险管理比较困难,一旦发生违约,这部分的隐藏风险会给银行的资产负债表管理带来巨大压力。

另外,近期新冠肺炎疫情全球大流行趋势目前仍在持续,其对全球经济的影响程度仍有待观察。如果疫情能在较短的时期内得以控制,那么疫情对于全球经济的负面冲击就尚属有限;如果疫情持续时间较长,并在全球多个国家不断扩散,那前文提到的金融风暴则可能更快到来。世界经济中固有的结构性矛盾是客观存在的,一旦遭遇外部负面冲击,这些导致衰退的因素便会迅速发酵,最终令全球经济不堪重负。

(本文系中国社会科学院“未来十五年中国面临的重大风险研究”课题的阶段性研究成果)

参考文献

胡志浩、宋国凯,2019,《关于长周期的文献综述》,《金融评论》,第2期。

胡志浩,2019,《美国国债收益率曲线走势的背后》,《中国金融》,第23期。

胡志浩、叶骋,2020,《全球低利率环境下的资产组合风险》,《中国银行保险报》,2月6日。

Bank of Japan, 2019, Financial System Report, April.

Engel Charles et al., 2017, "The Uncovered Interest Parity Puzzle, Exchange Rate Forecasting, and Taylor Rules", NBER Working Paper No. 24059.

Horn S.; Reinhart C. M. and Trebesch C., 2019, "China's Overseas Lending", CEPR Discussion Paper No. DP13867.

IMF, 2019, Global Financial Stability Report, April and October.

Markus K. Brunnermeier and Yann Koby, 2018, "The 'Reversal Interest Rate': An Effective Lower Bound on Monetary Policy", NBER Working Papers No. 25406.

Mehrotra, A.; Moessner R. and Shu C., 2019, "Interest rate spillovers from the United States: expectations, term premia and macro-financial vulnerabilities", BIS Working Paper No. 814.

Pozsar Z., 2014, "Shadow banking: The money view", SSRN Electronic Journal.

責 编/郭 丹