供应偏多格局依旧后期价格震荡上行

2020-07-30虞华

虞华

摘 要:随着去年秋冬大量补栏和强制换羽以及育龄鸡产蛋高峰来临,4月下旬以来鸡蛋供应量开始大量增加,加之消费需求疲软,鸡蛋期价连连下挫,产销区现货价格亦不断下调,蛋鸡养殖亏损加重。五一假期也未能短期改变鸡蛋供给过剩的局面,造成了鸡蛋价格的持续下降。6月中旬后,鸡蛋价格阶段性触底反弹。综合来看,5月在产蛋鸡存栏仍处高位,鸡蛋产能增加,加之淘汰鸡较多,短期内淘汰难度较高,供给压力继续加大。而鸡蛋需求仍未恢复至往年水平。虽然五月有中小学生开学、新产蛋鸡减少等利好拉动,但因是错峰开学,且家庭消费相应较少,预计此块动能有限。从现货价格来看,下半年鸡蛋价格上涨,已成定局,但要达到去年同期价格水平,应该说,几乎不可能。

关键词:禽蛋价格;非洲猪瘟;新冠肺炎;禽流感;疫情防控;市场风险

随着去年秋冬大量补栏和强制换羽以及育龄鸡产蛋高峰来临,4月下旬以来鸡蛋供应量开始大量增加,加之消费需求疲软,鸡蛋期价连连下挫,产销区现货价格亦不断下调,蛋鸡养殖亏损加重。五一假期也未能短期改变鸡蛋供给过剩的局面,造成了鸡蛋价格的持续下降。6月中旬后,鸡蛋价格阶段性触底反弹,7月中旬前后蛋价有望适度偏强运行的几率在提高。

1 上半年国内禽蛋市场情况

1.1 蛋价、鸡价低价位徘徊 在年初新冠肺炎疫情爆发之际,各地因为停工停产和封路,家禽出栏受阻,很多人甚至杀鸡毁苗,损失惨重。随着供应明显减少,养鸡行业终于在断档期迎来短暂恢复,4月上中旬禽蛋价格迎来了一波小高峰,但也只是短暂回弹到往年的价格。然而,疫情的发展超出了大家的普遍预期。所有人都没想到市场需求下降的这么严重,供大于需的结果必然导致价格下跌,于是4月中下旬开始,中间商拿货热情不高,产品走货速度不快,禽蛋价格再度下跌。全国监测数据显示,2020年1月5日至2月15日,全国主产区蛋价由8.05元/kg跌至4.90元/kg,跌幅达到40%;4月15日鸡蛋全国主产区平均出场价格已回升到6.28元/kg,回涨了28%;此后再度下跌,至5月30日鸡蛋全国主产区平均出场价格下跌到5.03元/kg(图1)。

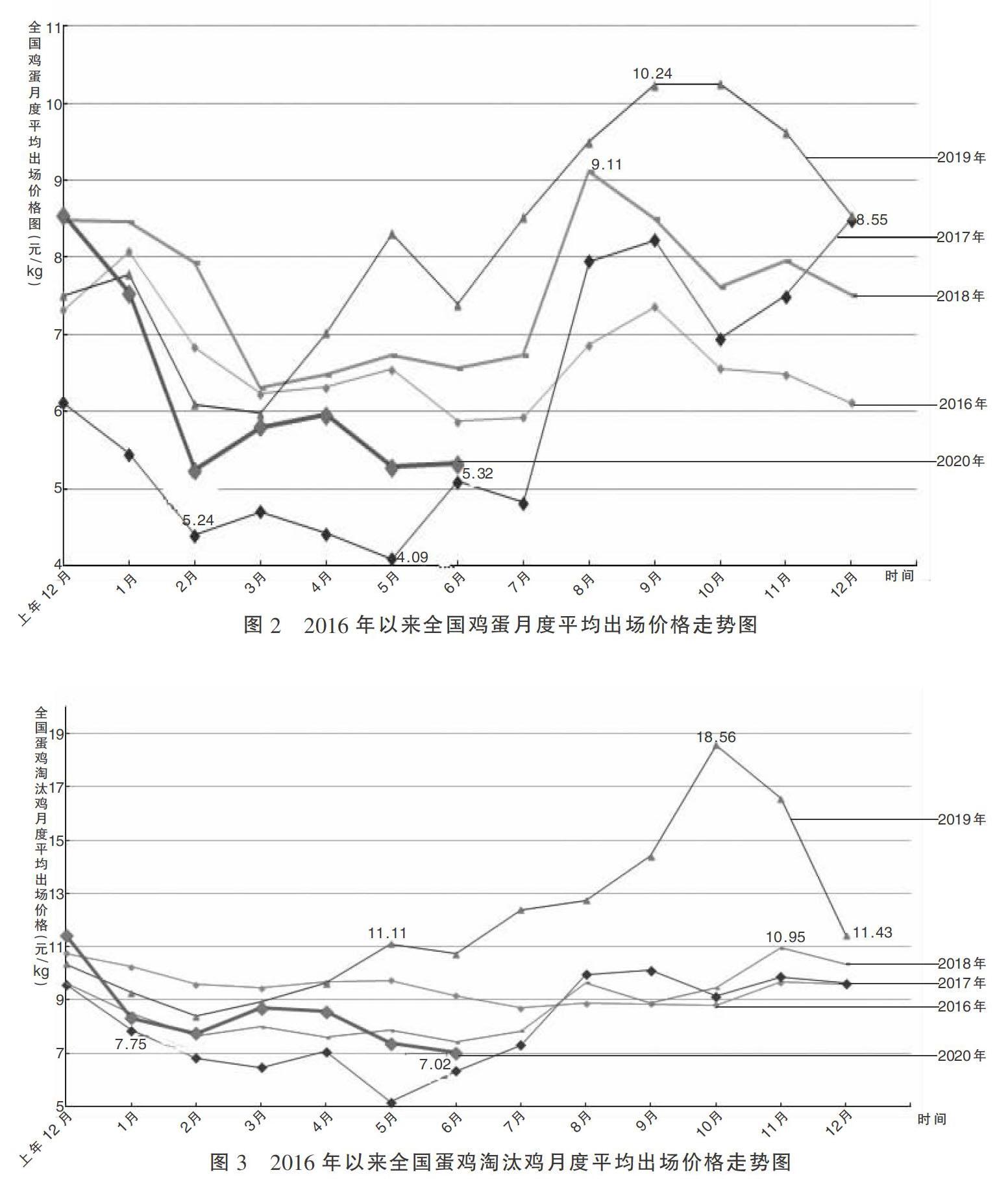

2020年1~6月份全国鸡蛋平均出场价格为5.86元/kg,比上年同期的7.10元/kg低1.24元,其中:1月份均价最高,为7.54元/kg,比上年同月的7.78元/kg低0.24元;2月份均价最低,仅为5.24元/kg,比上年同月的6.09元/kg低0.85元;3月份均价为5.80元/kg,比上年同月的5.98元/kg低0.18元;4月份均价为5.96元/kg,比上年同月的7.02元/kg低1.06元;5月份均价为5.28元/kg,比上年同月的8.31元/kg低3.03元;6月份均价为5.32元/kg,比上年同月的7.39元/kg低2.07元(图2)。

全国淘汰鸡出场价格由春节前的8.45元/kg跌至2月10日的4.12元/kg,跌幅达到51%,后受养殖户淘汰老鸡积极性下降,屠宰企按需收购影响,出现触底反弹迹象。淘汰鸡出场价格从4.12元/kg回升至4月20日的8.81元/kg,升幅达到114%,4月中下旬开始伴随着蛋价下行,震荡回调价位徘徊,6月20日为6.93元/kg。2020年1~6月全国淘汰鸡平均出场价格为7.96元/kg,比上年同期的9.67元/kg低1.71元,其中:1月份均价最高,为8.32元/kg,比上年同月的9.27元/kg低0.95元;2月份均价最低,为7.75元/kg,比上年同月的8.39元/kg低0.64元;3月份均价为8.69元/kg,比上年同月的8.93元/kg低0.24元;4月份均价为8.57元/kg,比上年同月的9.62元/kg低1.05元;5月份均价为7.38元/kg,比上年同月的11.11元/kg低3.73元;6月份均价最低,为7.02元/kg,比上年同月的10.72元/kg低3.70元(图3)。

1.2 蛋鸡养殖亏损加重 截止2020年5月25日,蛋鸡养殖理论计算利润每羽减少了11元,市场信心受到打压。2020年上半年全国玉米平均价格每千克比上年同期贵0.12元,豆粕平均价格每千克比上年同期高0.20元。2020年上半年全国鸡蛋平均出场价格为5.86元/kg,饲料成本约为4.50~5.05元/kg,完全养殖成本约5.7~6.25元/kg,主流养殖利润约在-0.39~0.16元/kg,其中:1月份盈利,2~6月份均有亏损。

1.3 苗鸡补栏热情降低,价格承压回调 4月份以来,随着鸡蛋、肉鸡价格回落,苗鸡补栏热情降低,鸡苗呈现供大于求局面,价格承压回调(图4)。据农业部对全国480个集贸市场畜禽产品价格定点监测,2020年6月份第2周商品代蛋雏鸡平均价格3.70元/只,比前一周下降0.8%,同比持平;商品代肉雏鸡平均价格3.36元/只,比前一周上涨2.8%,同比下降22.8%。

2 近期蛋价持续走低的主要原因分析

4月至今蛋价持续走低的主要原因在于鸡蛋高供应、低需求。2019年蛋鸡养殖年度盈利达48元/只,在高盈利刺激下养殖单位补栏积极性高涨,蛋鸡存栏量逐月攀升,根据卓创资讯监测的数据显示,4月份全国在产蛋鸡存栏量同比增长13%,处于近几年高位,高存栏下,供应压力较大。市场需求今年也进入低谷期。我国鸡蛋消费主要以居民家庭消费为主,其次是餐饮和食堂消费,今年受新冠疫情影响,学校延迟开学和企业延迟复工使得鸡蛋的集中消费大降。直到现在,部分地区仍然禁止大型公共聚餐,提倡“不扎堆,少聚餐”,使得居民消费仍未全面恢复。由于中國人的饮食习惯,聚餐时餐桌上的浪费远高于家庭,这使得鸡蛋消费至今仍然没有恢复到往年水平(图5)。

3 后期禽蛋市场价格走势预判

春节后以来,由于新冠肺炎防控的需要,各地严禁野生动物交易的同时,顺带一刀切关闭了活禽市场。本来与此次疫情无关的家禽活禽交易被中断。尽管有关部委多次发文指导,但南方活禽市场依然受到巨大冲击,从行业反馈数据来看,2~3月份全国90%以上的活禽市场被强行关闭。要知道,目前国内家禽仍然有6成以上是通过活禽渠道来销售的,活禽市场的关闭使得我国大量城市以及城乡镇市集形式的禽类产品交易停止,各品类活禽的价格大幅度走跌。相对于市场上的价格,因为少了加工环节和中间商的介入,活禽的价格相对要低。并且对于许多百姓来讲,烹饪活禽是一种饮食习惯。市场的关闭减少了禽类产品的交易机会,变相减少了需求,导致需要淘汰的产蛋鸡难以淘汰(图6)。

从供给方面来看,5月份以来,蛋鸡养殖利润持续恶化,一般来说,蛋鸡养殖利润低位刺激减少养殖量,带来产能减少进而推动蛋价走高利润恢复。但今年有所不同,一方面因前两年蛋鸡养殖超长盈利周期,鸡蛋产业扩张明显,进而抗低价能力有所增强;另一方面,根据往年的经验,大多养殖单位等待8、9月份的养殖盈利期,即使亏损加剧,也不愿意提前增加淘汰,同时上半年的补苗量基本维持正常水平,致使当前在产蛋鸡存栏依然维持高位水平,与2017年市场对比,2017年上半年连续近4个月持续亏损,养殖企业补栏大幅减少,而今年上半年有近一半时间处于盈亏平衡附近,进而导致蛋鸡养殖行业整体去产能进程偏缓慢,在大供应缓需求背景下,也将意味着后期亏损时间可能进一步拉长。在产能大于需求的情况下,鸡蛋价格在随后的一段时间内还会延续低位盘整态势。由于养鸡场目前存栏的产蛋鸡基本上都是青壮年鸡,产蛋量会相对保持平稳。后期全国鸡蛋供应也会进入阶段性稳定、充足状态。另外,由于养鸡场连续几个月处于亏损状态,4月份以来雏鸡孵化量开始下降,有养鸡场雏鸡孵化出来甚至卖不出去,这对压缩产能会起到一定的作用。

从需求方面来看,鸡蛋需求仍未恢复至往年水平。虽然五月有中小学生开学、新产蛋鸡减少等利好拉动,但因是错峰开学,且家庭消费相应会较少,预计此块动能有限。综合来看,目前,鸡蛋供应的总体态势是供大于求,蛋价低迷的状况在没有压缩产能或者需求放量的情况下会一直保持低位运行的状态,蛋价不时地出现一些波动都不具有趋势性的意义。总之,蛋价保持平稳运行的状态是期货庄家不愿意看到的事情,网络报价也会按照庄家的意愿不时地撰写出一些波动。从现货价格来看,下半年鸡蛋价格上涨,已成定局,但要达到去年同期价格水平,应该说,几乎不可能。