多目标需求视角下的外汇储备资产配置策略优化

2020-07-29杨君轩阮青松

杨君轩,阮青松

(同济大学经济与管理学院,上海200092)

众所周知,我国长期持有巨额外汇储备资产。根据国家外汇管理中心统计数据,截至2018年5月,我国外汇储备资产总额高达3.1万亿美元。合理决策外汇储备规模、有效配置外汇储备资产是金融投资学界和国家外汇管理中心长期以来重点关注的问题。外汇储备资产配置决策包括两个方面:一是规模优化,即外汇储备资产总量选择;二是结构优化,即确定外汇储备资产中各资产的最优配比。外汇储备资产配置问题也是一个多目标决策问题,外汇储备资产除了实现保值增值目标之外,还担负着管理国际收支、维系币值稳定、调节外汇市场供求等目标。

在已有研究基础上,本文总结外汇储备目标包括(按优先级从高到底):交易性需求、预防性需求、金融风险防范需求、投机性需求。外汇储备资金应当在满足交易性需求的基础上,根据优先级高低依次满足其他需求,并由此衍生出外汇储备3 种配置情境。采用多目标非线性规划模型,研究每种情境下外汇储备规模与结构优化问题,并对理论计算结果与实际配置结果进行比较分析,探讨外汇储备规模与结构变化的原因与对策。

本研究为国内学者关于外汇储备资产配置研究提供了新方法及思路,亦对我国其他资产配置问题(如社保基金、养老基金、主权财富基金等)具有重要借鉴价值。

1 相关文献综述

1.1 外汇储备资产需求理论研究

传统的外汇储备需求理论认为外汇储备资产具有交易性需求、预防性需求和投机性需求。交易性需求指满足企业或个人经济活动所产生的外汇需求;预防性需求指货币当局为维护国家金融体系安全而对金融市场进行干预所产生的外汇需求;投机性需求指国家利用外汇储备在国际金融市场进行投资获利。国内外学者多是基于以上3种需求研究外汇储备资产配置问题。

罗素梅等[1]在以上3种需求基础上引入“保证性需求”,并采用“漏斗原理”对外汇储备资产4种需求进行排序。进一步地,罗素梅等[2]在外汇储备资产4种需求基础上从金融安全和国家利益角度提出外汇储备的商品交易需求、金融交易需求、战略利益需求、经济利益需求,并将前两者归纳为“金融安全储备需求”、后两者归纳为“国家利益储备需求”。此外,2008年金融危机之后,国内外学界开始关注外汇储备的预防性需求管理,各国货币当局也更愿意持有较多的外汇储备资产以应对金融危机[3]。基于此,Jeanne等[4]从危机预防视角提出了基于资本急停预防的外汇储备需求模型。

总之,大部分研究认为交易性需求、预防性需求与投机性需求是外汇储备资产的3 大基本需求,其中交易性需求与预防性需求是决定外汇储备资产配置决策的首要因素,投机性需求在外汇储备资产配置决策中居于次要地位。

1.2 外汇储备资产配置策略研究

外汇储备规模研究方面,罗素梅等[1]对外汇储备资产适度规模测算方法进行了总结。Gupta 等[5]提出了基于动态平均模型和动态选择模型的中国外汇储备规模预测模型,研究发现模型能够较好预测中国外汇储备规模,并发现中美利差对于外汇储备规模具有较强预测作用。

外汇储备资产币种优化方面,尹莉等[6]实证研究了在外汇储备资产中增持黄金的可行性,通过情景分析后发现增持黄金并不能够改善外汇储备资产结构。然而,Ghosh[7]研究却指出,国内高通胀与美元贬值会刺激外汇储备加配黄金,同时币值波动较大、货币政策脆弱的经济体也需要加配黄金以提升外汇储备应对金融风险能力。成为等[8]采用动态均值-方差模型实证研究考虑国际贸易、参照货币、风险承担能力、国际货币体系格局因素下外汇储备资产的最优币种结构,结果表明我国外汇储备应逐步减持美元资产并相应提高新兴市场国家货币比重。

外汇储备组合构建方面,宿玉海等[9]采用随机多目标规划方法在目标函数中引入收益性、流动性和安全性因素得出外汇储备资产的最优配置比例;罗素梅等[2]首次从金融安全与国家利益视角基于“安全第一”准则建立外汇储备资产配置模型,数值模拟结果表明我国应将约65%的外汇储备资产用于满足金融安全需求,剩余资产用于国家利益需求。

1.3 已有研究成果总结与评述

已有研究成果表明,交易性需求、预防性需求、投机性需求是外汇储备资产的基本需求,但是尚存在以下缺陷与不足:首先,已有研究仅是从单一需求角度研究外汇储备资产配置决策问题,导致多数研究做出“我国外汇储备严重超配”的基本结论;其次,外汇储备资产的规模及结构决策具有系统性,已有文献多是将规模优化与结构优化“分而治之”,但是外汇储备资产的规模与结构优化是一个“一体两面”的问题,需要将外汇储备规模问题与结构问题统一至一个模型框架内进行综合考量。基于此,本文在总结已有文献关于外汇储备功能需求基础上构建外汇储备需求指标,并将之前多个外汇储备单一目标统一至多目标规划模型中,求解外汇储备规模与结构,并据此分析外汇储备规模的合理性与最优资产结构。

2 外汇储备需求分析与模型构建

2.1 外汇储备需求分析

传统理论认为外汇储备的基本需求包括交易性需求、预防性需求、投机性需求,次贷危机之后各国纷纷开始研究外汇储备资产在抵御国际金融风险方面所发挥的重要作用,本文称为“金融风险防范需求”,并以A1、A2、A3、A4 分别表示交易性需求、预防性需求、金融风险防范需求、投机性需求,各部分需求规模定义如下:

(1)交易性需求(A1)。一国外汇储备应至少能够满足维系国际收支平衡、外债偿付及企业利润汇出等目标,构建外汇储备资产交易性需求如下:

式中:A1,t为交易性需求规模;It、Dt、Ft分别为进出口额、累计外债余额、外商直接投资累计余额;β1~β3为经济变量与外汇储备规模之间的相关系数,β1、β2、β3取值设为30%、10%、15%;ρ为上浮比例,ρ一般设为10%。

(2)预防性需求(A2)。预防性需求主要用于一国为维持币值稳定而对外汇市场进行干预所需的外汇储备。根据周光友等[10]的研究结论,外汇市场交易量T是外汇储备预防性需求的主要影响因素。预防性需求可以视为以上期外汇储备规模作为参照基点的一个变化比例,这个变化比例与本期外汇市场交易量变化有关,即

式中:A2,t为预防性需求规模;Af,t-1为上一期外汇储备总量;T为外汇市场交易量;β4选取为15%。

(3)金融风险防范需求(A3)。次贷危机之后,各国金融市场联系愈发紧密,尤其当全球经济、金融风险加剧时,资产间联动效应极易引发资产暴涨暴跌。因此,一国应相应提升外汇储备规模以稳定国内金融市场、防范国际游资炒作。

以恐慌指数(VIX)作为国际金融风险预期的代理变量,引入参数θ作为安全阈值,定义金融风险防范需求为

式中:A3,t为风险防范需求;Vt为恐慌指数(VIX);s为符号函数。当VIX 相对于过去12 个月的均值变大时,金融风险防范需求规模对于VIX 指数变化的敏感性为(λ1+2λ2),反之则为λ1。本文取λ1=0.10,λ2=0.05,安全阈值θ=1。

(4)投机性需求(A4)。投机性需求主要为了满足外汇储备获利性要求,一般而言,当外汇储备规模较大时需要持有较多的投机性需求储备数量以提升外汇储备总体收益水平[10]。因此,投机性需求规模可以表示为

式中:A4为投机性需求;根据罗素梅等[1]的研究经验,α取为0.1。

2.2 外汇储备资产配置模型构建

本文采用多目标规划模型研究多层次需求下的外汇储备资产配置问题。设含有m个目标函数、p个不等式约束以及q个等式约束的多目标规划模型的一般形式如下:

式中:x为n维决策变量;f1(x),f2(x),…,fm(x)为m个目标函数;gi(x)和hr(x)为约束条件。设外汇储备资产投资于M种货币计价之下的N种资产,每种资产的投资规模为Zi,j(1≤i≤M,1≤j≤N),此时外汇储备资产投资总规模则为其中每种资产相对比例wi,j可表示为

以Ai,j作为决策变量,则当Ai,j确定时外汇储备资产规模及结构也均随之确定。

外汇储备总是先满足最高优先级储备需求,再按照优先级由高到低次序满足其他储备需求。根据上文所述4种需求,本文设计如下3种情境:情境1,只满足交易性需求,尽可能满足预防性需求、金融风险防范需求以及投机性需求,此时式(1)为模型约束,式(2)~(4)为模型目标函数;情境2,满足交易性需求和预防性需求,尽可能满足金融风险防范需求和投机性需求,此时式(1)、(2)为模型约束,式(3)、(4)为模型目标函数;情境3,满足交易性需求、预防性需求、金融风险防范需求,尽可能满足投机性需求,此时式(1)~(3)为模型约束,式(4)为模型目标函数。

同时,考虑到我国外汇储备“保值增值”与“审慎稳健”的经营管理原则,设计目标函数与约束条件如下:

(1)收益性目标及约束:实现资产保值增值是外汇储备资产管理的基本原则之一,因此外汇储备资产配置结构需要在控制下方风险的前提下最大化投资组合收益。本文以条件风险价值CVaR作为下方风险控制指标,收益性目标及约束可表示为

(2)规模目标:当满足外汇储备需求时,为节省资金占用,外汇储备规模总是越小越好。因此,规模目标及约束可以表示为

式中:Ah为每种需求所对应的外汇储备数量。

(3)无风险资产比例约束:保证外汇储备资产安全性是外汇储备资产管理的原则之一,因此外汇储备中必须持有一定比例的无风险资产。同时,为保证优先级较高的需求能够及时满足,假设交易性需求储备完全投资于无风险资产,即无风险资产规模应至少高于A1。设Zf为无风险资产规模,外汇储备资产中无风险资产比例下限为αl,则无风险资产比例约束可表示为

式中:设无风险资产比例下限αl为50%。

(4)其他约束。除以上约束条件外,按照我国外汇储备资产管理实践特点,另引入以下三方面约束:第一,美元资产比例约束,在当前的国际经济形势下,美元及美元资产仍占有主导地位,我国外汇储备也长期持有较高的美元及美元资产,因此若美元资产比例较低则既不符合国际资产配置的基本逻辑,也不符合我国现阶段外汇储备资产管理的基本需求;第二,避险资产比例约束,次贷危机之后金融资产风险传染概率增强,投资者倾向于在国际投资组合中持有一定比例的避险资产,考虑到黄金和日元长期以来一直作为全球主要避险资产,应当在投资组合中设立避险资产储备比例约束;第三,模型结果应保证各资产投资规模非负。因此在模型中增加如下3个约束条件:

美元资产比例约束为

避险资产比例约束为

投资规模非负约束为

其中,Zd,i为第i种美元资产规模;Zg为黄金储备规模;Zy为日元储备规模;分别选取40%、10%作为美元资产和避险资产比重下限。本文采用遗传算法求取模型数值解,对于每个模型进行1 000次计算并将所有数值解求取平均值作为模型的满意解,并对外生参数选取进行稳健性检验。

3 情境模拟分析

3.1 样本数据选择

外汇储备资产投资标的必须兼顾一国贸易结构与资产组合流动性,结合近年来国内外外汇储备资产管理经验,选取美元、欧元、英镑、日元计价的资产作为投资标的,资产种类包括货币、国债、股票指数以及黄金。国债选取美国、英国、德国、日本国债指数,选取依据在于以上4 国GDP 总量长期位于世界前列;股票指数为标普500指数、富时指数、MSCI欧洲指数、日经225指数;黄金价格变化数据选取纽约商业交易所的黄金期货连续合约收益率。研究样本期设定为2006 年1 月至2017 年12 月。所有资产收益率数据来自于Wind 金融数据终端。宏观经济数据来自于国家统计局网站、国家外汇管理局网站。资产预期收益与协方差矩阵根据资产之前12 个月的收益率数据计算得到。

3.2 外汇储备资产规模数值模拟结果分析

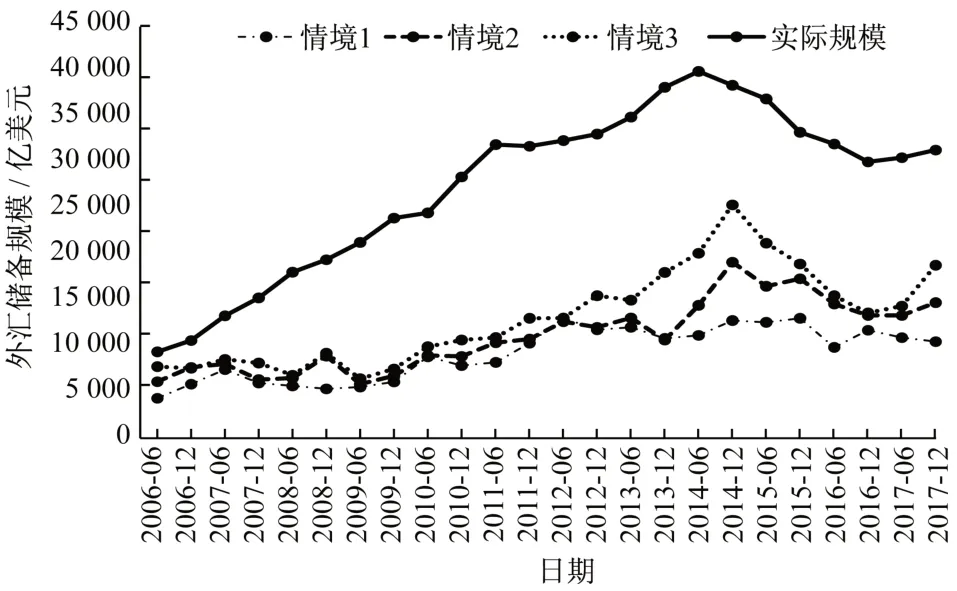

根据上文定义的3种情境,分别计算3种情境下模型配置结果,如图1所示。由图1可知,3种情境下外汇储备资产规模均低于我国实际外汇储备资产规模,说明长期以来外汇储备规模“超配”现象确实存在。自2006 年至2017 年3 种情境下我国最优外汇储备规模区间分别为:4 000~13 000亿美元、6 000~17 000 亿美元、8 000~25 000 亿美元。若只满足交易性需求,2006年至2017年间外汇储备最优规模应控制在4 000~13 000亿美元之间;然而,若需同时满足交易性需求、预防性需求以及金融风险防范需求,则2006 年至2017 年间我国外汇储备最优规模则应在8 000~25 000亿美元之间。

图1 外汇储备规模情境分析Fig.1 Scenario analysis of foreign exchange reserve scale

对比外汇储备规模实际增长情况,自2006年起,我国外汇储备规模变化可以划分为3个阶段:第1阶段自2006 年至2011 年,期间我国外汇储备规模由9 411亿美元增长至31 811亿美元,年化增长率高达22.0%,为“快速增长阶段”,而3种情境下模型计算得到2011年末最优规模应当分别为1.03、1.07、1.30万亿美元,实际超配规模在2.00万亿美元左右;第2阶段自2012 年至2014 年,我国外汇储备规模由31 811 亿美元增长至38 430 亿美元,年化增长率为6.5%,为“缓慢增长阶段”,在此期间模型计算所得规模增长率与实际规模增长率大致相当;第3 阶段自2014 年至2017 年,我国外汇储备规模由 38 430 亿美元下降至31 399亿美元,为“规模下降阶段”,截至2017年底,3种情境下模型计算结果表明,外汇储备最优规模分别为1.05、1.48、1.88 万亿美元,实际规模则为3.13万亿美元,超配规模约为1.30~2.00万亿美元。根据3种情境下外汇储备规模增长规律看来,2012年至2017年的理论结果与实际外汇储备规模变化规律基本一致,但是在2006年至2011年(快速增长阶段)期间,理论模型结果表明外汇储备规模应缓慢上升,但实际上我国外汇储备规模却飞速上涨,因此目前我国高外汇储备规模现状主要是由于2006年至2011 年间外汇储备规模增长过快所致,而自2012年起我国外汇储备规模增长与调控结果与理论模型结果基本一致。2006年至2011年间,3种情境下外汇储备规模差异较小,然而在2011年之后,3种情境下外汇储备规模差异较大,这说明2006年至2011年间我国外汇储备规模快速增长主要是由交易性需求导致的“被动式”增长,而在2011年之后,影响外汇储备规模的主要因素则是预防性需求、金融风险防范需求、交易性需求主导的“主动式”调控。

3.3 外汇储备资产结构数值模拟结果分析

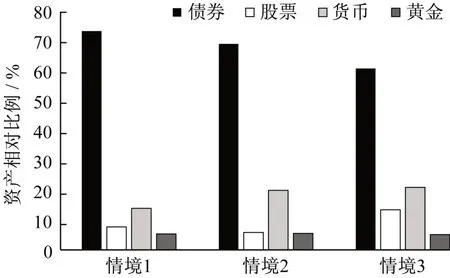

外汇储备资产结构方面,图2 汇总了外汇储备资产构成。由图2 可知,我国外汇储备应以债券为主,3 种情境下债券平均所占比例分别为73%、69%、60%。同时,与情境1相比,情境2和情境3中随着预防性需求、金融风险防范需求以及交易性需求的引入,债券占比逐渐下降,股票和货币占比逐渐上升,说明应加配股票和货币应对维系币值稳定、金融风险防范以及外汇储备盈利需求。

次贷危机期间,外汇储备中股债比例以及“811”汇改前后美元资产比例如图3、4 所示。可以发现,与图2 结果相比,次贷危机期间模型主动提高了债券和安全资产配比,降低了股票配比,说明模型能够在金融危机期间主动提升资产组合安全性;“811”汇改之后,模型显著提升了美元资产的配比,这一方面是由于人民币汇率波动性水平增加后央行为保证币值稳定需要增加预防性需求比重,另一方面也与美元资产持续走强有关。

图2 不同情境下外汇储备结构Fig.2 Foreign exchange reserves structure under different scenario

图3 次贷危机期间外汇储备结构Fig.3 Foreign exchange reserves structure during subprime crisis

3.4 外生参数稳健性检验

图4 “811”汇改前后美元资产比例Fig.4 Proportion of US dollar assets before and after“811”foreign exchange reform

以上研究模型主要涉及3 个外生参数:美元最低比例约束、避险资产最低比例约束、资产组合CVaR 上限比例约束。令以上3 个外生参数在如下范围内变化:对于美元最低比例,依次设为20%、40%、60%、80%;避险资产最低比例,依次设为5%、10%、15%、20%;资产组合CVaR,依次设为5%、10%、20%、30%。检验不同外生参数取值下外汇储备规模与结构变化,对于结构变化选择关注美元资产相对比例变化。图5~10 汇总了不同情境下外汇储备最优规模变化情况以及美元资产比例变化情况。由图5~10 可以发现:第一,改变美元资产比例下限(图5),各种情境下模型得到的理论外汇储备规模差异较小,说明美元比例并非是决定外汇储备最优规模的关键因素,但是比较美元资产比例(图8)后发现,美元资产占比会随着美元资产下限约束的提升而显著提升;第二,改变避险资产比例约束(图6、图9)几乎不会影响模型结论,可能是由于不同大类资产可能已经为资产组合提供了较好的分散化效应,因而避险资产对于资产组合的防御性功能并不显著;第三,改变CVaR 比例会对情境3 下的外汇储备规模和结构产生较大影响(图7、图10),原因在于情境3引入了投机性需求,而CVaR则是投资者风险偏好的代理指标,当CVaR较高时风险偏好较高,导致模型最优外汇储备决策会将一部分比例资产投资于高风险资产,因此当CVaR较高时情境3下的外汇储备规模较大,并且资产组合为提升收益风险比、改善分散化效率等目标会更多地投资于非美元资产,从而导致美元资产比例相对较低。

在不同参数以及不同情境下均发现我国外汇储备均存在规模“超配”情况,“超配”状况主要发生于2006 年至 2011 年,2012 年至 2017 年间我国外汇储备规模变化基本与模型最优规模变化趋势相同,并且在2011年之后3种情境最优规模差异较大。综上所述,模型最优外汇储备规模与结构对于外生参数选择具有一定稳健性。

图5 美元最低比例约束下的外汇储备规模变化稳健性检验Fig.5 Robustness test of the change of foreign exchange reserve scale under the constraint of the minimum dollar ratio

图6 避险资产最低比例约束下的外汇储备规模变化稳健性检验Fig.6 Robustness test of the change of foreign exchange reserve scale under the constraint of the minimum proportion of hedging assets

图7 CVaR上限比例约束下的外汇储备变化稳健性检验Fig.7 Robustness test of the change of foreign exchange reserve under the constraint of CVaR upper limit proportion

图8 美元资产最低比例约束下的外汇储备美元相对比例稳健性检验Fig.8 Robustness test of the relative proportion of US dollar in foreign exchange reserves under the constraint of the minimum dollar ratio

图9 避险资产最低比例约束下的外汇储备美元相对比例稳健性检验Fig.9 Robustness test of the relative proportion of US dollar in foreign exchange reserves under the constraint of the minimum proportion of hedging assets

4 美元冲击对最优外汇储备决策影响分析

前文构建外汇储备决策模型中,多个目标与约束条件涉及美元价格变化,3种情境数据结果对于美元价格变化的依赖程度也各不相同。本文选择采用DCCGARCH(dynamic conditional correlation autoregressive conditional heteroscedasticity model)模型研究美元价格变化与模型最优外汇储备决策之间的相互关系。模型假设研究变量均具有GARCH效应并且研究变量之间的协方差服从动态自回归过程。

图10 CVAR上限比例约束下的外汇储备美元相对比例稳健性检验Fig.10 Robustness test of the relative proportion of US dollar in foreign exchange reserves under the constraint of CVaR upper limit proportion

式中:Ds,t和Rus,t分别为外汇储备规模变化率和人民币兑美元汇率收益率;μs,t和μus,t分别为t期方程对应的均值项;εs,t和εc,t分别为为t期方程对应的波动项;εs,t-1和εc,t-1分别为t-1 期方程对应的波动项;hs,t、hus,t、hs-us,t分别为t期外汇储备规模变化方差、汇率波动方差、外汇储备规模与汇率变化的协方差;hs,t-1、hus,t-1分别为t-1 期外汇储备规模变化方差、汇率波动方差;ρt则为外汇储备规模与汇率变化的动态相关系数;ϵs,t和ϵc,t分别为标准化后对应的的波动项;αs,t、αus,t、βs、βus、γs、γus、εs,t、εus,t均为模型待估参数;同理,以外汇储备美元占比变化作为Ds,t时,ρt则为外汇储备美元比例与汇率变化之间的动态相关系数。动态相关系数ρt表征了汇率变化对于外汇储备决策影响,若相关系数较大表明模型外汇储备决策主要来自于汇率变化,反之说明外汇储备决策与汇率变化无关。

本文依次计算前文3 种情境下外汇储备规模、美元占比与美元价格变化动态相关系数,计算结果如图11、12所示,可以得出如下结论:

图11 外汇储备规模与美元价格变化相关性Fig.11 Correlation between foreign exchange rserves scale and US dollar price change

规模方面,总体而言,人民币汇率变化与外汇储备规模之间呈现正向相关关系,即人民币升(贬)值伴随着外汇储备规模增加(下降),与实际情况相比,模型所示3种情境下外汇储备规模与汇率变化相关性较低,说明外汇管理部门在外汇储备调控实践中可能过分锚定美元价格变化,导致在人民币升值周期内我国外汇储备增长较快。

图12 美元资产比例与美元价格变化相关性Fig.12 Correlation between US dollar assets proportion and US dollar price change

结构方面,3种情境下动态相关系数维持在0.6以上,表明美元价格变化是影响美元资产比例的重要因素。其中,情境2 相关性最高、情境3 相关性最低,说明在情境1 基础上引入金融风险防范需求时(情境2),美元价格变化对于外汇储备结构影响程度加大,原因在于美元风险是全球系统性金融风险的主要组成部分,外汇储备风险防范主要是对于美元风险防范,但在情境2基础上引入投机性需求(情境3)时却发现相关性有所下降,这可能是由于引入投机性需求之后要求资产组合应持有更高比例其他资产以提升外汇储备的分散化效应。

综上所述,研究发现,与实际情况相比,模型所示美元价格变化对外汇储备规模影响程度较低,这一方面说明在实践中我国外汇管理部门可能高估了美元价格变化对外汇储备规模的影响,另一方面也说明模型所示外汇储备规模决策方案具有更多宏观调控空间,外汇管理部门可以根据多个目标调整外汇储备规模变化,同时根据模型计算结果,我国外汇储备结构应当与美元价格变化高度相关,最优储备结构应更多锚定美元价格变化进行决策。

5 结论与启示

在总结外汇储备多层次需求基础上,本文提出了多目标需求视角下的外汇储备资产配置理论与模型,并构造了3 种外汇储备需求管理情境。研究发现:第一,若只满足交易性需求,则2006年至2017年间外汇储备最优规模为4 000~13 000 亿美元,但是若同时满足交易新需求、预防性需求以及金融风险防范需求,则2006年至2017年间外汇储备最优规模应在8 000~25 000 亿美元之间,外汇储备总量超配是由2006 年至2010 年间交易性需求引发的被动式增长所引发,2011年至今,外汇储备规模变化比较合理;第二,建议我国外汇储备结构应以债券和股票为主,债券比例约为60%~70%,股票比例应保持在10%左右,同时模型能够在次贷危机期间大幅降低股票比例而提升安全性资产比例,而在“811”汇改之后能够显著提高美元资产比例,说明模型配置结果具有一定的经济意义,并且模型结构对于外生参数选取具备一定稳健性;第三,与实际情况相比,本文模型所示外汇储备决策结果与美元价格变化相关性较低,说明我国外汇管理当局可能长期高估了美元价格变化对外汇储备的影响。

本文的启示作用包括:第一,外汇储备资产管理要考虑外汇资产多目标属性;第二,2011年以来外汇储备规模控制比较合理,今后外汇储备规模方面应重点研究规模降低的“路径选择”问题;第三,外汇储备资产应“去美元化”,降低美元资产在外汇储备资产中比重,并进一步提升外管局对于外汇储备规模、结构进行主动调控与管理的空间。