从财务战略视角看企业资金链断裂

2020-07-28梁庆王迪

梁庆 王迪

摘 要:经济全球化程度日益加深,市场环境复杂,竞争激烈,财务战略作为企业发展战略的重要组成部分,既服务于企业整体发展战略,又切实影响企业的日常经营。合适的财务战略是企业朝既定“股东利益最大化”目标发展的保证,是企业进行财务风险管理的有效方式。本文以财务战略矩阵为起点,总结了分析企业投资、筹资、运营以及分配战略的方法,从财务战略角度探讨资金链断裂的原因,为企业制定合理的财务战略,规避财务风险提供重要借鉴。

关键词:财务战略;财务战略矩阵;财务风险

一、前言

近年来,中国企业飞速发展,但因资金链断裂等财务风险导致企业破产的现象也屡屡发生,比如大贺传媒、康盛股份、升达林业、辉山乳业等等企业都存在资金链断裂的问题,甚至包括曾经风光一时的巨人集团、德隆集团、三九集团等大型企业也无法抵挡资金链断裂带来的毁灭性打击。资金链是一个企业生存的根本,其包含的资金投入链、资金运营链、资金回笼链等三个链条几乎覆盖了企业经营的每一个环节,如图1所示。

从图1中可以发现,企业资金链的每一个环节与企业的财务战略是相对应的,企业资金链断裂的很大一部分原因归结于其制定的企业财务战略并不适合企业所处的经营状态。通过对财务战略进行分析评价,合理规避资金短缺等可能带来的财务风险显得尤为重要。

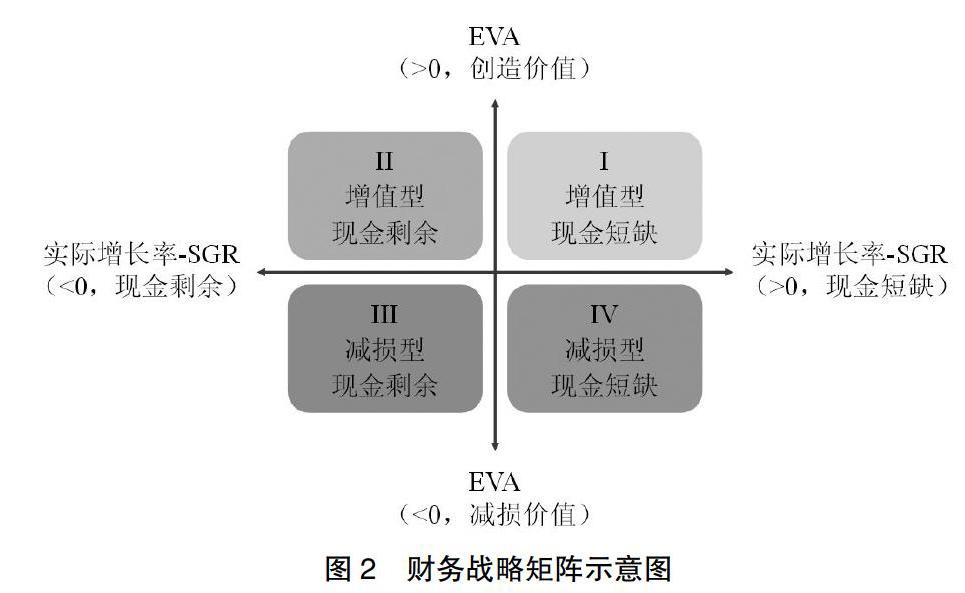

财务战略是企业整体发展战略的重要组成部分,其作为企业最重要的职能战略,是企业在财务领域发展的风向标。财务战略服务于企业的日常经营,因此需要涵盖投资战略、筹资战略、营运战略、分配战略等四部分内容。复杂多变、竞争激烈的市场环境,促使人们在制定财务战略的过程中充分考虑可持续增长的理论。为了更为清晰地分析评价财务战略,研究人员在价值创造理论的基础上,结合可持续增长理论,构建了财务战略矩阵,如图2所示。财务战略矩阵以经济增加值(EVA)为纵坐标,以“实际增长率”和“可持续增长率(SGR)”的差值为横坐标,直观地体现当前企业的经营状态。

在财务战略矩阵的构建中,可持续增长率的计算基于希金斯模型,作出如下假设:企业目标是实现高速发展;企业不更改股利政策;企业不改变资产结构。该模型中可持续增长率的计算公式如下:

另外,矩阵中经济增加值(EVA)通过以下公式计算:

EVA=NOPAT-投资总额×加权平均资本成本;

其中,税后净营业利润(NOPAT)=净利润+税后利息费用。

二、企业财务战略分析

1.投资战略分析

目前很多企业的整体投资战略呈现多元化,快速扩张的状态。以乐视网为例,2011年,乐视成立乐视影业,进军影视行业;时隔两个月,乐视致新成立,主打超级电视;之后两年内,乐视云、乐视体育、乐视移动和乐视汽车相继成立;2015年,乐视网打入手机市场,独占创业板鳌头。短短几年,乐视网由最初的视频网站发展成为涵盖七大生态网络的乐视生态,并以美国和印度为起点,极速进行全球化扩张。虽然乐视网通过多元化的投资实现了多点发展,但快速扩张带来了极其严重的后果。

分析企业处在财务战略矩阵纵坐标的左侧或者右侧位置,可以直观获取该企业的资金剩余情况,从而可以分析企业所采取的投资战略是否符合企业当下的经营状态。首先,企业处在纵坐标的左侧,即财务战略矩阵的二、三象限时,企业表现出资金剩余的状态。不考虑其他因素影响,此时企业应当适度增加投资。如果企业处在纵坐标的右侧,即财务战略矩阵的一、四象限,企业则表现出资金短缺的状态。同时,越靠近右侧,说明企业的资金短缺程度越严重。企业的每一步扩张都需要大量的现金支撑,如果此时企业依然采取强势的投资战略,将会加剧资金短缺的危机,严重者可能会导致企业资金断裂,如同乐视网一般。其2014年开始便一直处于资金短缺状态,但依然保持原有的投资方法,最终导致了资金链的断裂。从整体分析,企业采取的投资战略若不适合其当前的经营状态,将会严重影响企业的稳定发展。

2.筹资战略分析

企业的筹资战略应当与企业的投资战略相匹配,从结果而言,筹资的效果应当满足企业投资扩张所需要的资金支持。因此,从企业所处财务战略矩阵的位置,同样可以分析企业应当采取何种筹资战略。首先,企业处在财务战略矩阵的二、三象限时,企业表现出资金剩余的状态,此时企业应当适度减缓筹资措施。如果企业处在纵坐标的右侧,即财务战略矩阵的一、四象限,企业则表现出资金短缺的状态,此时企业应当采取更加深入的筹资程度和更加多元的筹资方式,以解决企业资金短缺的问题。

企业的筹资方式无外乎两种形式,债务筹资和股权融资。其中债务筹资是指通过银行借款或者发行优先股等方式取得资金,通常这种方式获取资金简单易行,所以大部分企业都会采取债务筹资。股权融资是指通过增发股票或者吸收投资等方式获取资金,发行股票、吸收投资成本较低,但是具有很大的不确定性且会造成股权稀释,另外,发行股票需以上市为前提,这对某些不满足上市条件或者因某些特定原因不能上市的企业而言,严重阻塞了其筹资渠道。因此,现在很多企业存在筹资方式单一,对债务筹资的依赖性较高,导致其筹资效率低下且筹资费用较高,在一定程度上无法缓解企业资金短缺的状况。

例如某公司在2014年超过85%的筹资金额是通过借款获得;2015年筹资几乎全部来自债务,其被获准非公开发行公司债,该公司债券分两期,第一期发行面值总额为10亿元的债券,第二期为9.3亿元。另外,2015年该公司还通过保证借款和信用借款的方式获取了部分筹资。通过数据可以看到,该公司的筹资方式存在严重的“偏科”现象。局限于狭隘的筹资渠道,资金问题虽然得到一定程度上的缓解,但是其筹资金额难以支撑企业的各种活动,无法在本质上解决资金短缺的危机。

3.运营战略分析

企业的发展取决于其经营状态,因此运营战略尤為重要。企业的根本目标是实现股东利益最大化,而经济增加值(EVA)是企业是否为股东创造利润的量化体现。财务战略矩阵直观地反映了企业EVA情况,成为判断企业经营状态、运营战略是否正确的有效工具。

企业的EVA在财务战略矩阵上的直观体现就是其纵坐标值。当企业处在财务战略矩阵的一、二象限,即EVA为正值,此时企业在为股东创造价值,企业的经营状态良好。当企业处在财务战略矩阵的三、四象限,即EVA为负值,企业处于亏损状态,经营状况不善,其原因可能是全球化带来的市场冲击以及无法预料到的大面积经济衰退或者是企业采取的营运战略不合理,企业经营成本、费用过高,利润空间狭窄。比如,某些企业采取过度的信用销售战略会导致应收账款占营业收入的比率过高,企业应收账款资金回笼慢,应收账款周转率下降。当企业利润较低且应收账款周转率处于下降趋势时,即企业资金流入量远远不足以补充资金流出量,说明企业存在经营不利的问题,也是其资金链断裂的原因。

4.分配战略分析

企业的根本目标是为股东创造价值,企业分配战略的制定在很大程度上取决于企业的资金状态。但合理的分配战略既要满足股东利益需求,又不能对企业稳定发展造成影响,需要平衡各方面的权益。因此,利用财务战略矩阵分析需要从两个方面进行。首先,从资金充足程度,企业处在纵坐标的左侧,即财务战略矩阵的二、三象限时,企业表现出资金剩余的状态,企业资金能够支持向股东分配利益。如果企业处在纵坐标的右侧,即财务战略矩阵的一四象限,企业则表现出资金短缺的状态,此时企业应当考虑调整分配战略,以协调资源保证企业正常经营,避免因一味地股东分红加剧资金短缺程度。其次,如果企业有足够资金剩余,但EVA为正值,即处于矩阵第二象限,说明企业经营状态良好,此时企业可以采取更为积极的分配战略;企业虽然有足够资金剩余,但EVA为负值,即处于矩阵第三象限,说明企业的资金剩余可能是由于投资过度保守导致,此时企业资金利用率低。因此企业应当采取保守的分配战略,将剩余资金用于企业投资、扩张,以谋取股东的长远利益。

三、结论与启示

本文针对企业资金链断裂引发财务危机的问题,通过构建财务战略矩阵的手段从宏观上分析了企业应当如何合理制定不同经营状态下的财务战略。在此基础上,从投资战略、筹资战略、营运战略,分配战略四个方面,以财务战略的角度具体地分析了可能会企业资金链断裂的原因。总结得出,企业资金链断裂的原因包括以下几个方面。

第一,盲目投资。很多企业所采取的多元化投资策略虽然扩大了企业的业务范围,但是其在制定投资战略之前,没有充分了解行业特点,投资目标多数是从未接触过的领域,缺乏扎实的基础业务支撑,短时间内难以取得预期收益。不同的投资项目之间存在很大的跨度,资源整合集成存在较大的难度。另外,众多企业投资扩张速度过快,没有制定长远的投资战略,使得本来就短缺的资金更加拮据。

第二,筹资渠道狭隘。目前,存在很多企业并没有制定匹配其投资战略的合理筹资战略。并且,很多企业虽然制定了筹资战略,但其每一年度的筹资方式通常局限于一种,或者极大地偏向于一种。只有在资金出现短缺的情况下,才会临时不同筹资方法相结合的筹资方式,比如借款与发行股票两种方式相结合的战略。这使得企业融资数额存在很大的局限性,难以支撑企业投资战略的实施。

第三,营运不利。在投资过度,筹资不足的情况下,应当制定相应的营运战略缓解资金不足的压力,但很多企业的营运战略显然没有满足这样的要求。为了配合投资行为,部分企业采取信用销售的营运战略,通过价格战争拓宽市场规模、拉拢客户。应收账款占营业收入的比率逐年增加,说明该战略的结果导致赊销比率高,资金回笼慢。另外,如果企业将筹集的资金均用来投资新业务以及偿还负债,忽略了基础业务的巩固和发展,会导致企业的核心竞争力逐渐丧失,企业抵抗市场冲击能力大大下降。

第四,过度分红。部分企业在进行股权融资之前,为了吸引投资,会向股东做出未来几年内分红保持一定的增长率。由于经营问题以及市场冲击,并不是所有企业都有充足资金兑现分红承诺。过度的分红就会导致企业资金压力增大,成为资金链断裂的隐患。

综合企业资金链断裂的原因,是企业制定的企业财务战略偏离了企业的实际情况,由此我们可以得到以下启示。

首先,制定合理的投资战略。企业的投资规划要基于自身实际情况,适度投资,保持合理的扩张速度,不可急于求成,忽略资金安全。在进行多元化投资的同时,应当合理考虑自身基础业务实力,避免与自身管理水平脱节。

其次,筹资方式合理搭配,为投资战略提供充足的资金保障。企业在制定筹资战略时应当基于长远的投资战略,股权、债务两种筹资方式合理搭配,既要避免过多的负债可能带来的财务风险,也要考虑股权稀释带来的影响。

再次,企业营运应首先保证正常发展。企业营运过程中,应当关注基础业务的发展,保证企业的核心竞争力,避免一味地拓展新业务。通过基础业务收入,从而避免日常经营导致的资金需求对于筹资的依赖。另外,应当制定适度合理的信用销售政策,保证应有的应收账款周转率,避免坏账的发生。此时企业应当及时调整企业的营运战略,合理规避因经营亏损导致的资金链断裂。

企业制定分配战略时,需要兼顾企业的投资、筹资以及运营战略,服从企业整体的发展规划。企业制定分配战略应当遵循以下原则。

(1)享利服从于发展。企业在制定分配战略时,应当保证支撑企业实施投资、运营战略所需要的现金流量,同时考虑筹资战略实施过程中存在的不确定因素,避免因过度分配导致企業资金短缺,成为诱发资金链断裂的潜在因素。

(2)分配战略的内容要适当。通过分配战略的制定,应当传达一种企业利好的状态,稳定股东投资信心,创造良好的投资环境。

(3)从股东角度而言,分配战略需要同时兼顾股东的短期利益以及长远利益。

最后,合理利用财务战略矩阵等工具,制定合理的财务战略,合理规避财务风险,避免资金链断裂情况发生。

参考文献:

[1]步肇辉.浅析财务战略在企业中的应用[J].商讯,2020(13):22+24.

[2]成焕玲.多元化经营下的企业财务风险分析[J].财讯,2016,00(013):37.

[3]张继德,郭旭东.基于资金链视角的乐视网财务风险管理[J].会计之友,2020(04):129-133.

[4]赖秀萍,聂力兵.制造企业服务化转型财务战略演化探究——以中国整车制造上市公司为例[J].财会通讯,2020(06):3-7.

作者简介:梁庆(1994- ),女,山东省日照市人,佳木斯大学经济与管理学院在读会计硕士,研究方向:财务管理;通讯作者:王迪,女,黑龙江省佳木斯市人,会计学硕士,佳木斯大学经济与管理学院教授,主要研究领域:财务管理与区域经济理论与实践