不同担保角色下上市企业违约风险评判

——以山东省为例

2020-07-28张金清张剑宇陈晓红

张金清 张剑宇 陈晓红

(复旦大学 经济学院,上海 200433; 中共山东省委党校 公共管理教研部,济南 250000)

一、 问题提出与文献综述

担保(1)一般地,担保主要包括抵押担保、质押担保和第三方担保(又称信用担保)三种类型,本文主要的讨论对象是第三方担保。是在金融市场发展不完善、银企间信息不对称的情况下,企业利用社会资本嵌入正规金融体系以获取贷款的手段(2)王永钦、米晋宏、袁志刚、周群力:《担保网络如何影响信贷市场——来自中国的证据》,《金融研究》2014年第10期。。在一般的担保关系中,企业要么作为担保方,要么作为被担保方。经典的信息优势理论和社会监督理论(3)R. Arnott, J. E. Stiglitz, “Moral Hazard and Nonmarket Institutions: Dysfunctional Crowding out of Peer Monitoring?”, The American Economic Review (1991): 179-190.认为,担保方相比银行拥有更多关于被担保方的信息,而贷款违约后的社会惩戒机制会促使担保方监督被担保方,保证贷款资金的有效使用,从而缓解不完全信息下贷款市场出现的逆向选择和道德风险,降低被担保方的违约风险,增加担保方的社会信用资本。正因担保能够产生以上正面效应,其在美国、欧洲和日本的金融实践中都得到广泛应用,主要表现为中小企业互助贷款担保基金项目(mutual loan guarantee fund program)(4)G. Busetta, A. Zazzaro, “Mutual Loan-guarantee Societies in Monopolistic Credit Markets with Adverse Selection,” Journal of Financial Stability 8.1 (2012): 15-24.,政府出资的担保基金作为担保方,中小企业作为被担保方。然而在中国,担保的表现形式发生了重大变化:由于政策性担保体系发展滞后,企业之间的担保较为普遍。WIND数据库的数据显示,2003~2018年我国参与担保的上市企业迅速增多,比重接近50%。不仅如此,我国《担保法》还规定“保证人有权要求债务人提供反担保”,这使得企业有时既作为担保方、又作为被担保方,产生了独特的互保关系。那么,如何评判作为互保方企业的违约风险?仅作为担保方或被担保方的企业又如何呢?回答以上问题正是本文研究的动机和目的所在。

“互保方”这一担保角色的形成源于我国企业、银行和政府的三方博弈(5)万良勇、魏明海:《金融生态、利益输送与信贷资源配置效率——基于河北担保圈的案例研究》,《管理世界》2009年第5期。。以上市企业为例,其大股东的利益追求与侵占行为往往导致上市企业存有过度融资需求,企业自身的闲置资金和可质押资产对此无法满足,因而需要寻求外部企业的担保。这样一来,上市企业为其他上市企业担保的动机就是为了获取反担保以满足自身的融资需求,从而形成互保。对于银行而言,一方面出于风险管理等监管要求,另一方面对上市企业等优质客户的信用供给市场竞争激烈,存在过度放贷动机。互保既能从会计角度降低报表层面的贷款风险,又能使银行实现扩张经营并获取业绩激励。对于政府而言,上市企业(尤其是国有上市企业)通过互保以获取信贷资源满足了地方政府保障就业、加快地方建设等政策目标。因此,在我国当前的金融生态环境下,企业间的互保关系应运而生。

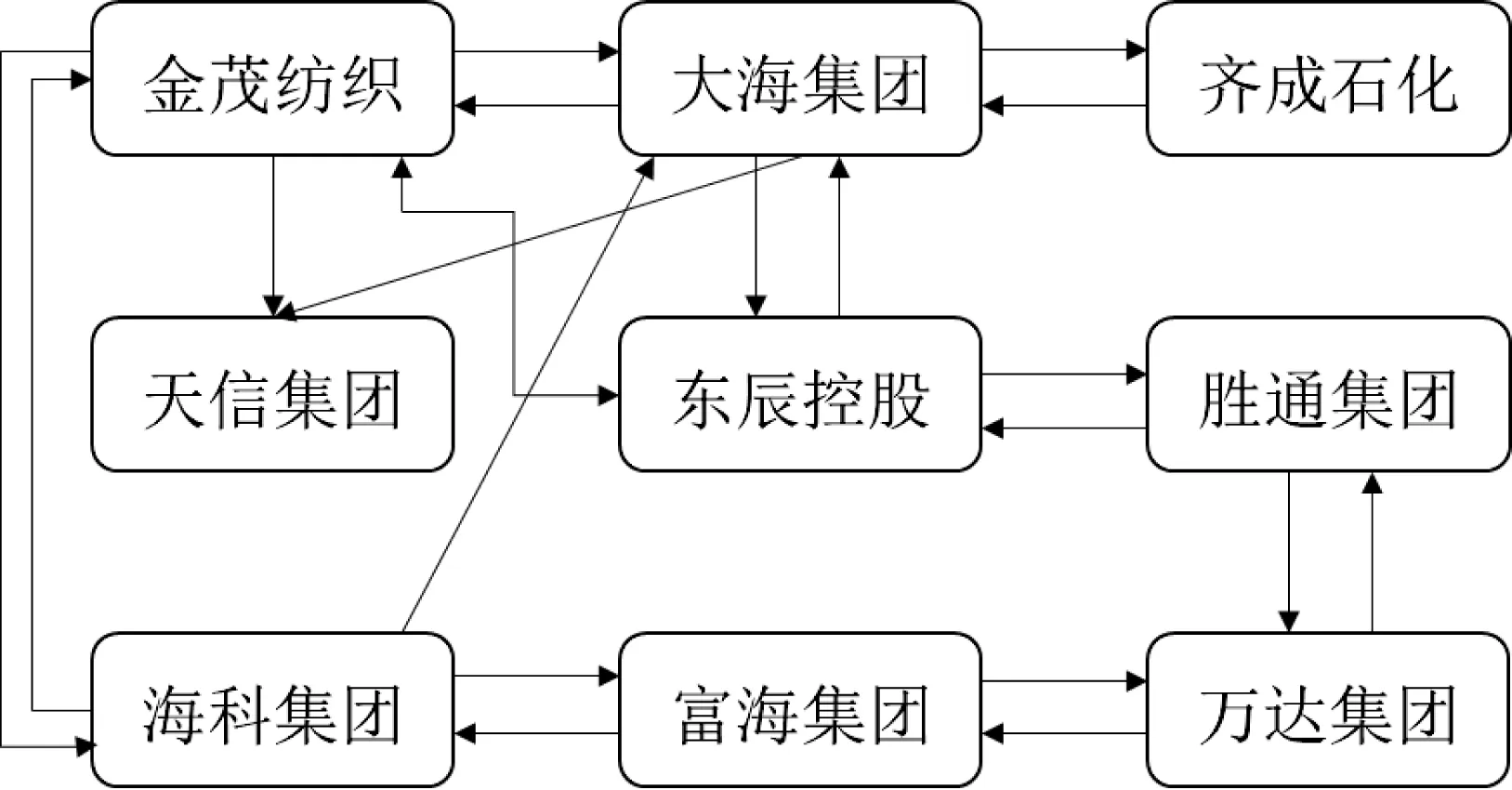

实务中,企业不会满足于只与一家企业互保。因担保关系的滥用而形成了规模庞大的担保链和以担保圈为首的众多形态的担保网络,互保普遍存在于担保链和担保网络中(6)参考山东银监局“担保圈风险研究课题组”的定义,将众多企业之间的担保关系简单描述为:如果A为B提供担保,将其定义为一条担保关系,B为A提供担保,定义为另一条担保关系,那么A与B定义为互保关系;如果B再对C提供担保,那么A、B、C之间定义为一条担保链;如果A再对C提供担保,那么将这种交叉的多对担保关系定义为一个担保圈;担保网络指两条或以上担保链组合形成的担保契约,亦即对于任意一条担保链,总存在同一担保网络中的至少其他一条担保链,这些担保链存在至少一家相同企业;由上可知,担保圈是一种特殊的担保网络。山东银监局担保圈风险研究课题组、刘悦芹:《基于复杂网络技术的银行业担保圈风险传染机理及化解路径研究》,《金融监管研究》2015年第11期。,例如图1展示的一个山东省民营企业组成的担保网络,几乎所有企业都是作为互保方。虽然互保能够提升企业总体的融资能力,但也将企业嵌入了极易发生违约风险传染的网络中。以山东省为例,自2018年以来共发生34起信用债违约事件,绝大多数的违约主体均来自东营市民营企业担保圈,其中不乏如胜通集团、东辰控股、大海集团等中国民企500强。2017年,天信集团由于经营不善进入破产重组,其遗留债务牵连到了为其提供担保的金茂纺织和大海集团,导致两家企业先后于2018年破产重组。金茂纺织和大海集团的破产又将为其担保的东辰控股拖入债务的泥潭,同时与大海集团互保的齐成石化也宣布银行信用证违约,旗下债券均遭到停牌。2019年3月,与东辰控股互保的胜通集团陷入债务危机,两家企业同时向法院申请破产重组。在这之后,为胜通集团担保的山东万达集团、垦利石化等企业均面临代偿债务的压力,连环违约可能还在延续。

注: 箭头始端代表担保方,末端代表被担保方。

值得注意的是,图1所列示的企业都是民营企业。2019年山东省发生信用债违约的主体也都是民营企业,而国有企业虽然也参与担保,但其违约相对较少。霍震涛和霍源源(8)霍震涛、霍源源:《银行授信担保链(圈)风险分析和应对措施》,《金融理论与实践》2015年第5期。指出,由于多数民营企业土地房产租赁比例高,较难落实资产的抵(质)押,只能通过寻求互保以获取贷款;同时银行授信时可能存在所有权歧视,会要求民营企业追加足够多的担保人以缓释贷款风险。这样一来,相比国有企业,民营企业之间形成互保,甚至组成担保链、担保圈的可能性更大,受到其他企业风险传染而违约的概率也更高。为反映企业所有制的系统性差异,应分别评判不同担保角色下国有企业和民营企业的违约风险。

本文以山东省上市企业为例对不同担保角色下企业的违约风险进行评判,主要基于以下考虑:一方面,山东省企业间的担保行为频繁,担保网络形态多样,涉及企业面较广,具有一定的典型性。除了上文提及的东营担保圈外,规模较大的还有菏泽担保圈、滨州担保圈、潍坊担保圈等基于地缘优势形成的担保网络(9)《行业观察:谁来破解屡陷泥潭的山东担保圈》,搜狐网,2018年2月10日,https://www.sohu.com/a/221979474_807035。。另一方面,山东省上市企业的违约样本相对丰富:山东省企业发行的信用债历史累计违约只数为29只,位列全国第二(10)截至2019年底,数据来自Wind数据库,下同。;余额违约率17%,远高于全国平均的9%;发行人个数违约比率20%,远高于全国平均的11%。上市企业作为优质企业的代表,信息披露理应更加规范和完善,担保应更能够缓解逆向选择和道德风险问题,从而降低企业的违约风险。如果相比未进行担保的上市企业,某特定担保角色下上市企业的违约风险提升,那么一般企业更是如此。

由于实务中担保形态的国内外差异,国外文献少有对互保的分析,相关研究集中在担保对企业产生的经济后果上。而关于担保对企业违约风险的影响,众说纷纭。一种观点认为,参与担保会降低企业的违约风险:担保方能够准确观测到被担保方的真实收益和风险,因而担保方的担保意愿可作为一种信号,帮助银行筛选借款人,缓解逆向选择问题(11)T. Doh, K. Ryu, “Analysis of Loan Guarantees Among the Korean Chaebol Affiliates,” International Economic Journal 18.2 (2004): 161-178.。此外,担保方由于承担了连带偿还责任,对被担保方有监督动力,同时被担保方为维系与担保方的社会资本,也会选择努力经营,从而降低违约风险(12)A. W. Katz, “An Economic Analysis of the Guaranty Contract,” University of Chicago Law Review 66 (1999): 47.。另一种观点则强调,参与担保会提升企业的违约风险:Gropp等人(13)R. Gropp, C. Gruendl, and A. Guettler, “The Impact of Public Guarantees on Bank Risk-taking: Evidence from a Natural Experiment,” Review of Finance 18.2 (2013): 457-488.指出,在信用担保合约中,部分违约损失由银行转嫁给了担保方,这会使银行放松对借款人的监督,削弱对企业道德风险的抑制,从而提高贷款违约率(14)I. Uesugi, K. Sakai, and G. M. Yamashiro, “The Effectiveness of Public Credit Guarantees in the Japanese Loan Market,” Journal of the Japanese and International Economies 24.4 (2010): 457-480.。同时,担保费用和反担保要求实际上提高了被担保方的借款成本(15)B. Liu, C. Cullinan, J. Zhang, and F. Wang, “Loan Guarantees and the Cost of Debt: Evidence from China,” Applied Economics 48.38 (2016): 3626-3643.,迫使企业从事更高风险的投资,以期获取更高收益,这也增加了违约风险。

国内学者的研究主要集中在我国担保链、担保圈的成因及其经济后果,更多讨论了互保对企业产生的影响。虽然有零星文献指出互保产生的“集合信用”性质有助于企业实现集体增信(16)山东银监局担保圈风险研究课题组、刘悦芹:《基于复杂网络技术的银行业担保圈风险传染机理及化解路径研究》,《金融监管研究》2015年第11期。,但绝大多数文献还是剑指企业互保产生的弊端:第一,互保产生的集合信用是公共品,尤其在互保频繁出现的担保圈中,企业容易产生“搭便车”行为,透支集体信用,成为引发连环违约的导火索(17)山东银监局担保圈风险研究课题组、刘悦芹:《基于复杂网络技术的银行业担保圈风险传染机理及化解路径研究》,《金融监管研究》2015年第11期。。第二,作为互保方的企业均有对对方企业的代偿法律义务,当或有负债成为实质负债时,无疑加重了企业的债务负担,甚至拖垮企业,形成违约,并向担保圈内的其他健康企业传染(18)中国人民银行济南分行课题组、苑治亭:《基于合理边界控制的担保圈风险化解策略研究》,《金融发展研究》2015年第2期。。第三,相较单向的、只涉及两家企业的担保契约,担保圈内企业间的信息更加不对称,在难以摸清风险底数的情况下,有偿付能力的健康企业倾向于自保,从而产生逃废债等自我防御行为,表现出超市场预期的实质性违约(19)杨吉峰、刘相兵、韩雪、刘玮:《基于区域性风险防范角度的担保圈问题研究》,《西部金融》2017年第2期。。

综合来看,已有文献有关不同担保角色下企业的违约风险评判研究可能还有待完善,具体表现在:第一,研究对象存在局限性。国外研究主要针对政府作为担保人的中小企业担保项目,而中国的现实情况是,发生在企业之间的担保更为普遍;国内研究多仅从理论层面分析互保对企业违约风险的影响,缺乏相应的实证数据。第二,研究设计没有区分企业产权性质,导致研究结果的适用性受限。企业寻求担保往往是由于面临融资约束,而国有企业和民营企业受到的融资约束程度有较大差别,与其他企业形成担保关系后对违约风险的影响方向和路径也可能不同,故在研究时需要加以区分。第三,对地域差异的分析不够充分。由于各地区的经济发展模式存在差异,企业担保和违约风险的关系因此呈现出不同特点,已有文献未对此充分关注,也未总结出其一般规律。

本文基于山东省上市企业2003~2018年的担保数据,借鉴Merton-KMV模型估算各企业的违约风险,对不同担保角色下企业的违约风险进行评判,并探讨企业担保与违约风险关系的特点,进一步厘清企业担保与违约风险之间的关系,实证验证担保所产生的共同保险效应和风险传染效应,并就如何防范与化解由企业担保圈产生的区域性金融风险提出政策建议。

二、 理论分析与研究假设

(一) 企业参与担保与自身违约风险的基本关系判断

尽管信息优势理论和社会监督理论指出担保能降低企业的违约风险,但在实际中担保可能难以发挥正面作用。刘海明等(20)刘海明、王哲伟、曹廷求:《担保网络传染效应的实证研究》,《管理世界》2016年第4期。强调担保要达到理想的效果,必须满足两个前提,即担保方确实比银行拥有对被担保方更高的信息生产能力(21)张晓玫、宋卓霖:《保证担保、抵押担保与贷款风险缓释机制探究——来自非上市中小微企业的证据》,《金融研究》2016年第1期。,以及担保方有动力对被担保方进行监督。而在实践中,地方商业银行的业绩目标和扩张压力催生过度放贷冲动,这会导致企业滥用社会网络获取贷款,担保人相比银行没有对被担保方的信息优势,也没有动力对被担保人进行监督(22)曹廷求、刘海明:《信用担保网络的负面效应:传导机制与制度诱因》,《金融研究》2016年第1期。。另外,担保方即使有动力对被担保方进行监督,也实属“有心无力”:山东境内担保圈涉及企业众多,据中国人民银行济南分行课题组(23)中国人民银行济南分行课题组、苑治亭:《基于合理边界控制的担保圈风险化解策略研究》,《金融发展研究》2015年第2期。对全省85个担保圈的统计调查,平均每个担保圈包含近20家企业,要求对圈内所有企业的财务情况知根知底并同时进行监督,难度可想而知。在此情况下,企业参与担保的道德风险效应大于激励效应(24)杨胜刚、胡海波:《不对称信息下的中小企业信用担保问题研究》,《金融研究》2006年第1期。,被担保人从事高风险投资,而担保人则需承担银行的贷款损失,双方的违约风险都得到提升。

众所周知,在我国,国有企业由于承担着社会性的政策责任(25)林毅夫、刘明兴、章奇:《政策性负担与企业的预算软约束:来自中国的实证研究》,《管理世界》2004年第8期。,在诸多领域中能享受到相比民营企业更多的制度优势,因此国有企业参与担保对违约风险的影响可能与民营企业有差异。国有企业存在“预算软约束”,政府会对国有企业因担保产生的亏损进行补贴或给予其他保护。尤其上市企业作为地方政府官员业绩考核的重要参考,使得政府为维持本地上市公司的健康财务状况,通过资本化运作将风险损失转移到地方政府控制的资产管理公司(26)I. Uesugi, K. Sakai, and G. M. Yamashiro, “The Effectiveness of Public Credit Guarantees in the Japanese Loan Market,” Journal of the Japanese and International Economies 24.4 (2010): 457-480.。政府对于国有企业的制度支持,使国有企业有能力将收益内部化和风险外部化(27)冷奥琳、张俊瑞、邢光远:《公司对外担保违约风险传递机理和影响效应研究——基于上市公司债券利差数据的实证分析》,《管理评论》2015年第7期。。同时,国有企业有政府信用作为隐性担保,通常能够以更低的成本获取外部融资(28)方红星、施继坤、张广宝:《产权性质、信息质量与公司债定价——来自中国资本市场的经验证据》,《金融研究》2013年第4期。,因而能有效降低因参与担保而承担的信用损失对企业经营带来的不良影响(29)B. Liu, C. Cullinan, J. Zhang, and F. Wang, “Loan Guarantees and the Cost of Debt: Evidence from China,” Applied Economics 48.38 (2016): 3626-3643.。王叙果等(30)王叙果、沈红波、钟霖佳:《政府隐性担保、债券违约与国企信用债利差》,《财贸经济》2019年第12期。指出,地方政府的隐性担保能显著降低国有企业债券发行利差。据Wind数据,山东省国有企业信用债平均发行利率比民营企业低2.9%,差距幅度居全国前三,说明山东省国有企业受到政府隐性担保的程度尤为明显。这样一来,相比民营企业,国有企业参与担保可能并不会对违约风险产生明显影响。

由上,本文提出研究假设H1a和H1b:

H1a:企业参与担保会提升自身的违约风险

H1b:相比国有企业,民营企业参与担保对自身违约风险的提升程度更大

(二) 企业在担保网络中的角色与违约风险的关系

企业在担保网络中既有可能仅作为担保方或被担保方,也有可能同时作为担保方和被担保方,即与其他企业形成互保关系。企业在担保网络中扮演的不同角色意味着企业具有不同的风险权责,以及企业间形成了不同的关系网络,这些因素都会对违约风险产生影响。具体分析如下:

企业在担保网络中的角色决定了企业的风险权责,权责明晰有助于担保发挥监督效应,降低参与企业的违约风险(31)张晓玫、宋卓霖:《保证担保、抵押担保与贷款风险缓释机制探究——来自非上市中小微企业的证据》,《金融研究》2016年第1期。。若企业仅作为担保方,就要承担被担保企业发生违约时未能偿还的债务,甚至要以企业的全部资产作为偿还保证。企业的财富净值越大,担保的机会损失越大(32)同本页注1。,就越有对被担保方的监督动力,有利于降低双方的违约风险。而若企业作为互保方,虽然也要承担对方企业的信用风险,但是由于存在互保关系,任意一方产生的信用风险必定由两方企业共同承担,承担比例取决于信用损失产生的原因、发生损失的规模、发生损失后两方企业的财务状况,尤其是现金流情况等诸多不确定性因素。因而,相比仅作为担保方的企业,互保企业的风险责任承担划分更为模糊,更有可能存在机会主义行为,如企业超能力对外担保以期获取更多的反担保。据中国人民银行济南分行课题组(33)中国人民银行济南分行课题组、苑治亭:《基于合理边界控制的担保圈风险化解策略研究》,《金融发展研究》2015年第2期。对山东省担保圈的调查,超过20%的企业存在超能力担保问题,有的企业对外担保额甚至超过其净资产的3倍以上。超额担保抵消了担保的风险分担效应,一旦出现担保代偿,企业显然承受不了其带来的债务负担。

企业间不同的担保形式形成了不同的关系网络,这会影响风险损失在网络内主体间的传导速率,最终表现为企业的违约。当企业仅作为担保方或被担保方时,担保网络是单向、简单的;而当企业作为互保方时,担保网络是双向、复杂的。网络形态与风险传染的关系研究由来已久。Acemoglu等人(34)D. Acemoglu, A. Ozdaglar, and A. Tahbaz-Salehi, “Systemic Risk and Stability in Financial Networks,” American Economic Review 105.2 (2015): 564-608.指出,当网络的连接程度超过一定阈值时,主体间的资产负债关系便成为风险冲击传染的渠道,并会导致整个系统的脆弱和不稳定。Allen和Gale(35)F. Allen, D. Gale, “Financial Contagion,” Journal of Political Economy 108.1 (2000): 1-33.、Freixas等(36)X. Freixas, B. M. Parigi, and J. C. Rochet, “Systemic Risk, Interbank Relations, and Liquidity Provision by the Central Bank,” Journal of Money, Credit and Banking (2000): 611-638.指出,环状的网络结构是最脆弱的网络结构,这是因为网络内主体的负债分布极为平均,使得风险损失需要几乎所有主体共同承担。相比单向的担保关系,互保关系下企业间的连接程度更为紧密,网络结构也更加形似环状,因此具有更高的风险传染效应和违约风险。在缺失风险传染“防火墙”的情况下,担保圈中处于财务困境的主体产生的负外部性极易传导至财务状况良好的主体,整个担保圈的流动性会迅速枯竭,圈内其他企业的违约风险因此提升。山东省同行业担保或产业链内担保导致的行业性金融风险较为突出,同行业或同一供应链的企业资产价值影响因子具有同质性和高度关联性,这无疑使得互保关系下企业间的风险传染更加迅速。

上述两种效应对于国有企业可能并不明显,原因在于:一方面,国有企业的最终控制人皆为政府,使得国有企业间的信息对称性较民营企业更高,风险权责由政府统一划分,政府往往从稳定地方经济的角度出发,能够有效解决违约后的风险损失代偿问题,而民营企业的行为由大股东自身利益驱动,因而倾向逃废债。另一方面,正如上文所述,政府隐性担保使国有企业在担保圈的风险传染中减少自身损失,违约风险并不会因为参与担保发生显著变化。

由上,本文提出研究假设H2a和H2b:

H2a:不同担保角色下企业的违约风险有所不同。相比未参与担保的企业,若企业仅作为担保方或被担保方,违约风险降低或者不发生显著变化;若企业作为互保方,违约风险会提升

H2b:相比国有企业,上述效应对民营企业更加明显

三、 研究设计与实证模型构建

(一) 样本选择与数据来源

本文以山东省上市企业为例考察企业参与担保如何影响违约风险。从2003年起,证监会要求上市公司在年报中披露公司重大担保信息。本文先从Wind数据库获取了2003~2018年所有参与担保的上市公司的担保合约信息,然后筛选出担保方和被担保方都为上市公司的合约,一共6736笔,最后遴选出担保方或者被担保方为山东省上市企业的担保合约,一共357笔,占所有合约笔数的5.3%,与山东省上市企业数量占全国的比重相当。由于金融类企业和非金融类企业的资产负债表结构不同,因而在违约风险的度量方式上存在较大差别,本文剔除了金融类上市企业,样本内企业共193家。

本文所采用的其他数据,包括股票收益数据和财务数据,均来自Wind数据库。为了控制离群样本值对估计结果造成的偏差,本文对所有连续型变量在1%和99%水平上进行截尾处理。

(二) 主要变量定义

1. 担保网络相关变量

企业是否参与担保用Guarantee表示,若企业参与担保,Guarantee取值为1,否则为0。此外,本文还关注企业在担保网络中扮演的角色,使用三个虚拟变量Guarantee_role1,Guarantee_role2,Guarantee_role3表示。若企业仅作为担保方,Guarantee_role1取值为1,其余变量为0;若企业仅作为被担保方,Guarantee_role2取值为1,其余变量为0;若企业同时作为担保方和被担保方,即互保方(37)若企业A担保企业B,同时又被企业C担保,本文仍视企业A为互保方。这里企业A虽然没有与任何企业形成双向担保关系,但是这种担保链与本文理论假设部分中对互保特征的描述具有共通之处,即:(1)风险承担权责划分不清,企业极易将损失转嫁至担保链中的其他企业;(2)缺乏风险传染的“防火墙”,一旦某家企业违约,容易产生风险的大规模传染,导致担保链的连环违约。,Guarantee_role3取值为1,其余变量为0。

2. 违约风险变量

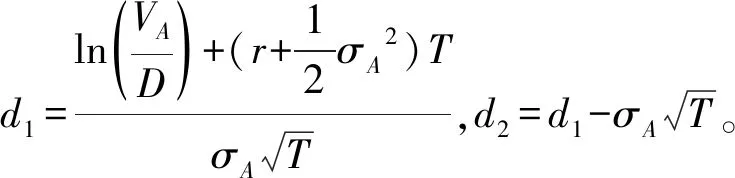

本文使用Merton-KMV模型中的违约距离指标DD度量上市企业的违约风险,该模型已在评价我国上市企业信用风险中得到广泛应用(38)张玲、杨贞柿、陈收:《KMV模型在上市公司信用风险评价中的应用研究》,《系统工程》2004年第11期。。设企业资产价值为VA,股权价值为VE,债务价值为D。假设企业资产价值服从几何布朗运动(39)Bharath和Shumway指出,资产价值的分布不会影响相对违约概率的计算结果,故此处即使资产价值不服从几何布朗运动,分析结果也不会发生根本变化。S. T. Bharath, T. Shumway, “Forecasting Default with the Merton Distance to Default Model,” The Review of Financial Studies, 21.3 (2008): 1339-1369.,Merton-KMV模型说明了股权价值可以看成是以资产为标的物的看涨期权,即:

VE=VAN(d1)-De-rTN(d2)

(1)

(2)

其中σE为股权价值的波动率。式(1)和式(2)中,VE、σE和D分别代表企业的流通市值、年度股票收益率的波动率和流动性债务,本文参考KMV公司的设定,将D设为短期负债加上长期负债的一半。联立式(1)和式(2),即可求出企业的信用资产价值VA及其波动率σA。N(d2)反映企业债务到期时,信用资产价值高于债务价值的概率,于是用d2表示违约距离DD,DD越大代表企业的违约风险越小,反之则反是。

(三) 模型设定

参考刘海明和曹廷求(41)刘海明、曹廷求:《基于微观主体内生互动视角的货币政策效应研究——来自上市公司担保圈的证据》,《经济研究》2016年第5期。的研究设计,本文采用式(3)对研究假设H1a和H1b进行检验:

DDi,t+1=β0+β1Guaranteei,t+β2Xi,t+Yeardummy+Industrydummy+εi,t

(3)

其中,被解释变量DD为企业在t+1年的违约距离。为了控制可能存在的内生性问题,本文对解释变量Guarantee和所有控制变量进行滞后一期处理。控制变量包括总资产的自然对数Asset、负债权益比Leverage、总资产收益率ROA、营业收入增速Growth、经营性现金流量净额与营业收入之比Cashflow、流动资产占总资产比重Current、第一大股东持股比例Ownership、企业年龄Age、是否国有企业State。其中营业收入增速Growth使用三年平均增速计算,以反映企业长期的成长性;企业年龄Age将企业已成立年份加1后取对数;若企业为国有企业,State取值为1,否则为0。控制变量的选取整体上反映了企业的规模、偿债能力、盈利能力、成长能力、治理结构、产权性质等基本要素。此外,模型控制了年度虚拟变量和行业虚拟变量,回归分析采用稳健标准误进行估计。

为了检验研究假设H2a和H2b,本文代换式(3)中的解释变量,设定以下模型:

DDi,t+1=β0+β1Guarantee_role1i,t+β2Guarantee_role2i,t+β3Guarantee_role3i,t+β4Xi,t+Yeardummy+Industrydummy+εi,t

(4)

(四) 描述性统计

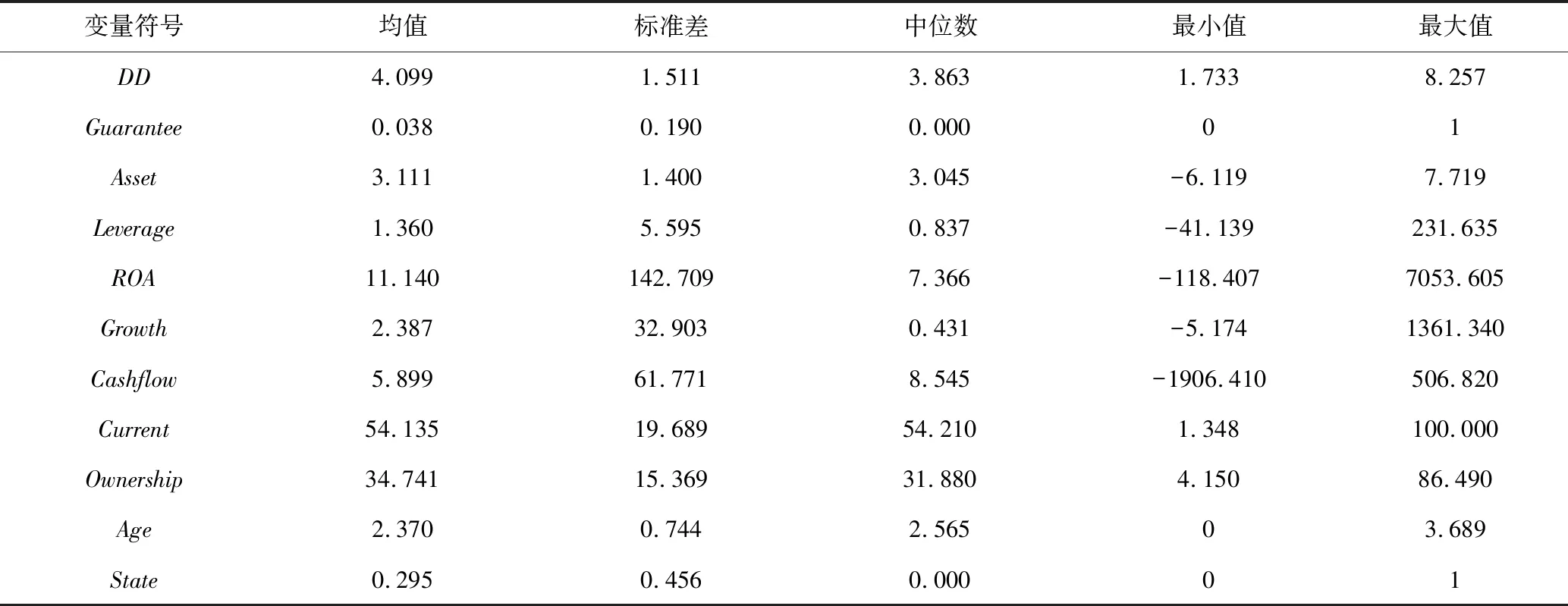

表1给出了变量的描述性统计。在所有观测样本中,共有3.8%的上市企业与其他上市企业发生担保关系,其中有53%的企业仅作为担保方,27%的企业仅作为被担保方,20%的企业作为互保方。违约距离的均值为4.099,中值为3.863。样本中有57家国有企业,约占企业总数的30%。参与担保的国有企业共15家,民营企业共22家,分别占国企和民企总数的26%和16%。

表1 变量的描述性统计

四、 实证结果与分析

(一) 企业参与担保是否提升违约风险

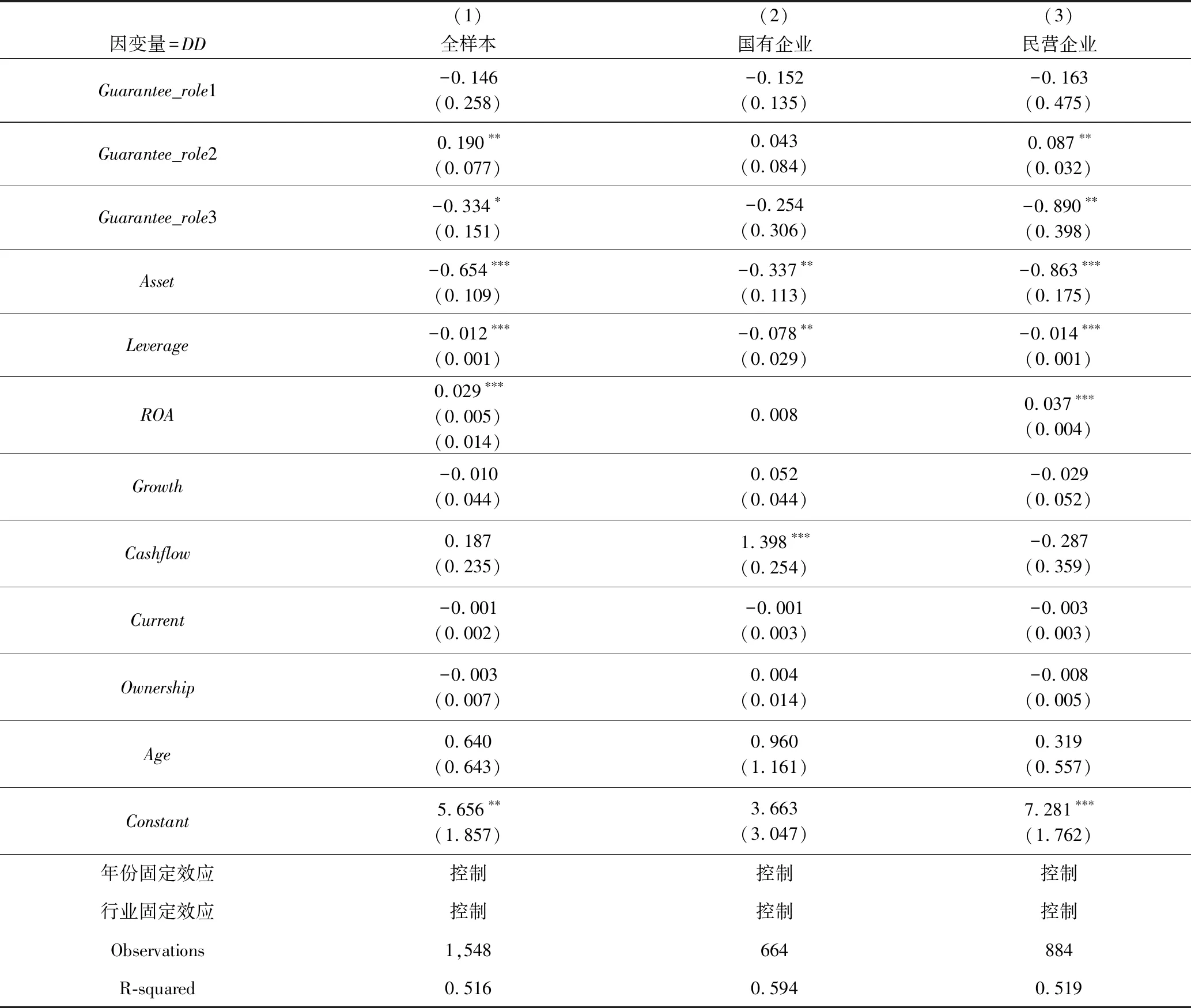

表2展示了式(3)的回归结果:

一方面,从全样本回归结果来看,Guarantee系数显著为负,说明企业参与担保会降低违约距离,即提升违约风险,研究假设H1a得到验证(42)这与刘海明等的结论具有相似性。不同的是,他们以企业ROA作为被解释变量,更多代表的是企业的经营风险,而本文借鉴Merton-KMV模型,除财务数据外还考虑了企业股价波动等市场数据,从而更全面地反映企业的违约风险。刘海明、王哲伟、曹廷求:《担保网络传染效应的实证研究》,《管理世界》2016年第4期。。这意味着在山东省上市企业中,担保并未缓解逆向选择问题,企业参与担保的道德风险效应大于激励效应。从经济意义上讲,企业参与担保平均会降低违约距离0.202,而违约距离的中值为3.863,即风险中性下的违约概率提升约0.007%[N(0.202-3.863)-N(-3.863)]。

另一方面,按照企业产权性质的不同,将样本分为国有企业和民营企业两个子样本,分别回归的结果如表2的模型(2)和模型(3)所示。可见国有企业子样本Guarantee系数不显著,而民营企业子样本Guarantee系数显著为负,说明对于山东省上市企业而言,国有企业参与担保对违约风险没有显著影响,而民营企业参与担保则会提升违约风险,研究假设H1b得到验证。注意到国有企业Guarantee系数为负,且绝对值比民营企业还大,说明国有企业样本内存在分化情况,部分国有企业参与担保后仍提升了违约风险,只不过政府为其提供的隐性担保使其风险未予充分暴露。

表2 企业参与担保是否提升违约风险

(二) 不同担保角色下企业的违约风险

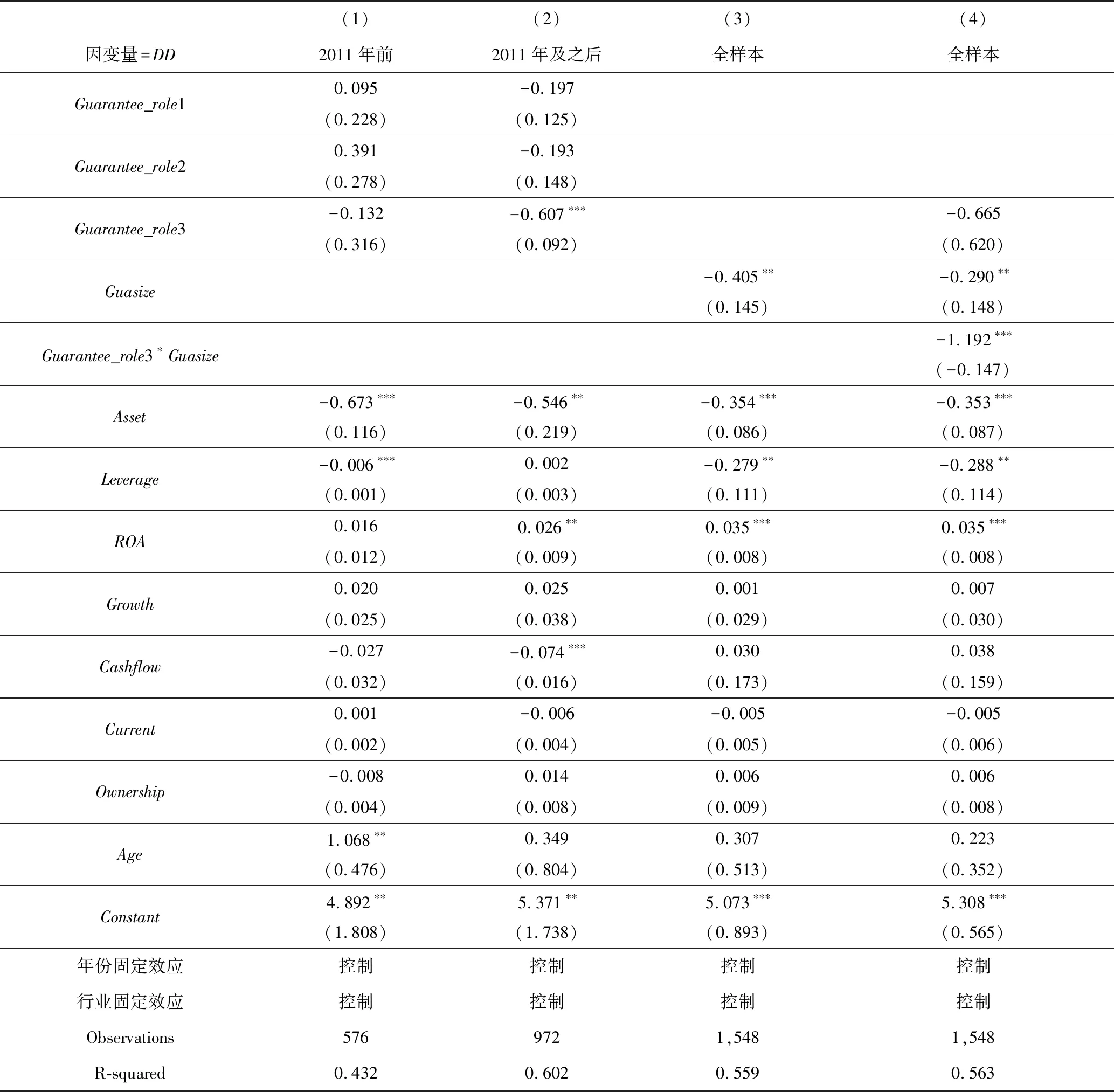

表3展示了式(4)的回归结果。从全样本来看,Guarantee_role1系数不显著,Guarantee_role2系数显著为正,Guarantee_role3系数显著为负,表明对于山东省上市企业来讲,相比未参与担保的企业,若企业仅作为担保方,违约风险没有显著变化;若企业仅作为被担保方,违约风险会有所降低;若企业作为互保方,违约风险会提升,研究假设H2a得到验证。进一步对国有企业和民营企业子样本分别回归,发现以上结果对于国有企业不显著,而民营企业的系数显著,于是研究假设H2b得到验证。从经济意义上讲,民营企业成为互保方后,风险中性下的违约概率平均提升0.078%[N(0.890-4.045)-N(-4.045)],是所有参与担保网络企业平均效应(0.007%)的10倍有余。这意味着互保企业由于风险责任承担划分比例模糊而产生的机会主义行为,以及资产负债交叉持有而形成的风险传染效应在民营企业中体现得更加明显,这也对应了本文第一部分中描述的山东省民营企业担保圈案例的事实。对于简单、单向的担保关系而言,担保的风险承担责任明晰,网络形态稳定,因而担保发挥的共同保险效应占主导,致使被担保方的违约风险降低,担保方的违约风险也没有明显提升。另外,政府的参与或干预承担了国有企业在担保中本应承担的风险,阻断了风险在担保网络中的传染路径,这使得国有企业扮演的担保角色与违约风险没有统计上的显著关系。

表3 不同担保角色下企业的违约风险

为了更清晰地展现不同担保角色对违约风险的影响,本文基于Merton-KMV模型,将违约距离指标拆解为企业的信用资产价值ValueA和信用资产价值波动率σA,并分别考察不同担保角色与企业信用资产价值及其波动率的关系。ValueA是企业资产价值VA除以资产账面价值,反映市场给予企业的信用溢价。表4展示了回归结果。首先来看不同担保角色对企业信用资产价值的影响:相比未参与担保的企业,若企业仅作为担保方或者被担保方,担保行为能够同时提升双方的信用资产价值,其中担保方平均提升25%,被担保方平均提升12%;若企业作为互保方,担保行为降低了信用资产价值,总体平均降低10%,民营企业的平均降低幅度更是达到36%。再来看不同担保角色对企业信用资产价值波动率的影响:可以看出,相比未参与担保的企业,若企业仅作为担保方或者被担保方,信用资产价值波动率没有显著变化;而若企业作为互保方,其信用资产价值波动率明显提升,总体平均提升4.8%,民营企业的提升幅度更是达到5.1%。

表4 不同担保角色与企业信用资产价值及其波动率的关系

(三) 山东省企业担保和违约风险关系的特点和形成原因

通过分析,可进一步发现山东省企业担保和违约风险的关系具有如下特点:第一,企业规模越大,违约风险越高。这在表2和表3的回归结果中得到证实,变量Asset前的系数显著为负。第二,企业担保和违约风险的关系随着经济发展动能衰弱、重点行业产能过剩而变得显著起来。自2011年开始,山东省GDP增速开始明显下滑,石油加工、有色金属冶炼等重点行业虽然仍然保持着较高的规模增速,但平均利润增速和资产收益率已远低于全国平均水平(43)据Wind数据,山东省GDP增速从2010年的12.5%下降至2011年的10.9%,自此之后连年下降。此外,2011~2012年间山东省石油加工和有色金属业的企业资产增幅分别达到18%和10%,而行业利润增速分别下滑13%和12%,资产收益率也仅分别为5%和4%,远低于全国平均水平。。以2011年为临界点分区间回归,结果如表5的回归(1)和(2)所示。可以看出,互保企业对自身违约风险的负面影响在2011年后尤为显著。第三,企业担保规模越大,违约风险越大,且企业过度担保和互保角色彼此加强,对自身违约风险的综合影响大于两者单独影响之和。表5的回归(3)和(4)展示了相应结果。变量Guasize是企业担保规模与自身净资产之比,其中,回归(4)的交叉项Guarantee_role3*Guasize前的系数为负,意味着相比非互保企业(包括未参与担保的企业),互保企业提高担保规模对其自身违约风险会有更多的负面影响。

表5 产能过剩(回归1、2)与担保规模(回归3、4)对于山东省企业担保和违约风险关系的影响

上述特点与山东省以“大象经济”为特征的经济发展模式不无关系。所谓“大象经济”,即企业规模庞大,以国有企业为主导,且以重工业企业为主。“大象经济”的背后,是以地方政府政策和干预为引导的政府、企业和银行的三方合作。本文第一部分介绍的担保圈企业所在的东营市位于黄河三角洲高效生态经济区,自2009年黄河三角洲的地区发展上升为国家战略后,在政府一系列的产业政策倾斜下,金融资源也开始向该地区过度集中。2009~2013年间,东营市金融机构发放短期贷款年均增速达到30%(44)数据来自Wind数据库,下文同。,远高于山东省其他地级市甚至省会济南。企业规模在快速扩张的同时,资产负债率也迅猛攀升,呈现出企业规模越大、杠杆率越高的特点,这无疑为之后的债务危机埋下了隐患。此外,囿于山东省以高耗能重工业为主的产业结构特征,高速膨胀的企业在政府产业政策的激励下发展形式单一,集中在石油加工、金属冶炼等传统产业。以电解铝为例,山东省电解铝年产量在2010~2015年间增长了3倍。过度扭曲的产业结构导致了后来的工业产能过剩,也是以魏桥集团为首的一批山东省龙头企业陷入财务困境的导火索。在政策便利和宽松信贷的双催化下,山东省企业(尤其是民营企业)开始编织担保网络以获取贷款,企业互保逐渐泛滥。由于企业规模庞大,融资需求高,以致产生了高额甚至超过企业自身能力的担保规模(45)本文理论假设部分已经介绍过山东省企业超能力担保的具体情况,此处不再赘述。。

除山东省外,我国其他地区也发生过因企业互保导致的连环违约和破产事件,如“浙江温州金融风波”、“上海钢贸企业违约危机”事件等,这些事件体现出与山东省截然不同的特点:第一,浙江和上海因担保而违约的企业规模较小,且数量较多,大部分为中小型民营企业,与山东皆为大型企业不同。第二,各省互保企业涉及行业相异,反映了各地区担保圈的形成皆有其特殊的经济背景:与山东向重工业倾斜的产业政策不同,浙江在4万亿财政计划的刺激下,地方政府的土地财政成为推动房地产价格上升的重要力量,企业对地产投资趋之若鹜,通过互保获取了大量资金;而上海在基建热潮下,催生了一大批钢铁贸易企业,高额的行业利润促使银行竞相向企业发放贷款,迅速提升了企业的杠杆率,为企业日后陷入流动性困境进而引发违约埋下伏笔。第三,浙江和上海的企业担保规模和自身违约风险不存在明显关系,过度担保倾向较低。以浙江为例,企业对外担保金额平均在1000万元左右,相比山东省企业动辄上百亿元的担保规模可谓“小巫见大巫”。

(四) 进一步讨论:企业互保和违约风险关系的一般特点

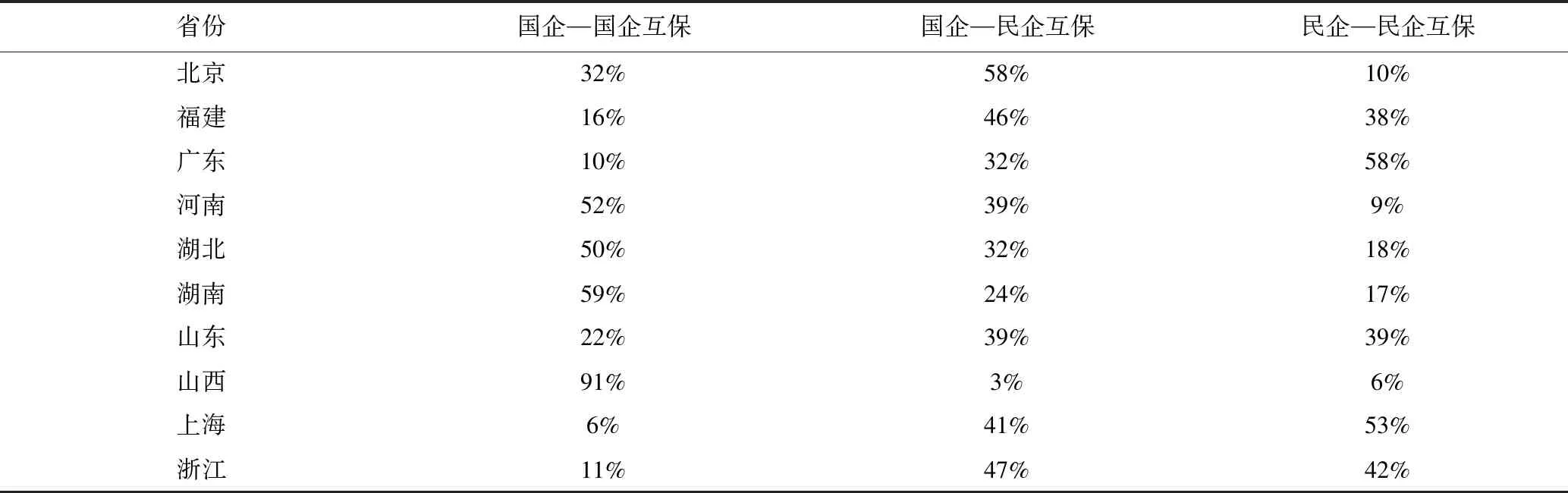

上文以山东省为例,说明了相较国有企业,民营企业作为互保方对违约风险的提升更明显,那么产权性质对企业互保和违约风险关系的影响是否存在于其他省份?根据互保企业双方的产权性质,可以将企业互保关系分为三类,即国有企业与国有企业互保、国有企业与民营企业互保、民营企业与民营企业互保。本文整理了2003~2018年A股上市企业中参与互保的企业清单,计算了它们在互保年份的违约距离,并按照互保对象的产权性质进行分类(46)如果一家企业同时与国有企业和民营企业互保,就比较各自的互保金额,视互保金额较大的一方为主要互保方。。对不同类别下企业的违约距离进行t检验,结果如表6的面板A所示。可以发现,民营企业的违约风险并未随互保对象所有制的不同而产生明显差异,而对于国有企业而言,互保对象同为国有企业时的违约风险显著高于互保对象为民营企业的情形。

依据本文的理论分析,上述差异是否与国有企业受到隐性担保程度的差异相关?国有企业受到的隐性担保通常体现为国有企业在经营亏损时政府给予的财政补贴,在财务报表中属于非经常性利润。因此,本文对各类别企业的总资产收益率和扣除非经常性净利润与净利润之比的差异进行t检验,结果如表6的面板B和面板C所示。可以看出,当国有企业的互保对象同为国企时,其总资产收益率相比互保对象为民营企业的情形更高,而扣除非经常性净利润与净利润之比更低。这表明与国企互保的国有企业虽然经营利润更高,但更依赖于非经常性利润,这从侧面反映了其受到隐性担保的程度可能更大。

以上结果看似与本文假设H2b有所冲突。假设H2b认为国有企业由于有政府的隐性担保加持,互保并不会提升违约风险,这对于山东省上市企业来讲也确实如此。而此处对全国互保企业样本检验后发现,与国企互保的国有企业虽然受到隐性担保程度更大,但违约风险也更高。实际上,这与各类企业互保关系的地域分布有关。对各省各类互保占比统计后发现,国有企业与国有企业互保在山西、河南、湖北、湖南等中部省份更为常见,而国有企业与民营企业互保、民营企业与民营企业互保则在北京、山东、上海、浙江、福建、广东等东部省份更加普遍,如表7所示。汪莉和陈诗一的研究指出,政府隐性担保对降低当地企业违约风险的效应取决于区域经济发展状况(47)汪莉、陈诗一:《政府隐性担保、债务违约与利率决定》,《金融研究》2015年第9期。。在中西部等经济较不发达地区,投资者相对悲观的投资预期减弱了政府隐性担保的可信度。在地区财力有限的情况下,国有企业很难通过外部融资来降低经营成本,从而提升了违约风险。而在东部等经济发达地区,政府隐性担保变得更为可信,国有企业可以获取低成本的外部融资,且政府丰厚的财力也有助于地方国企降低违约风险。由于与国企互保的国有企业多位于中部省份,即使这些企业受到更大程度的隐性担保,也仍显现出相比互保对象为民营企业时更高的违约风险。

表7 各省各类型互保占比情况

(五) 稳健性检验

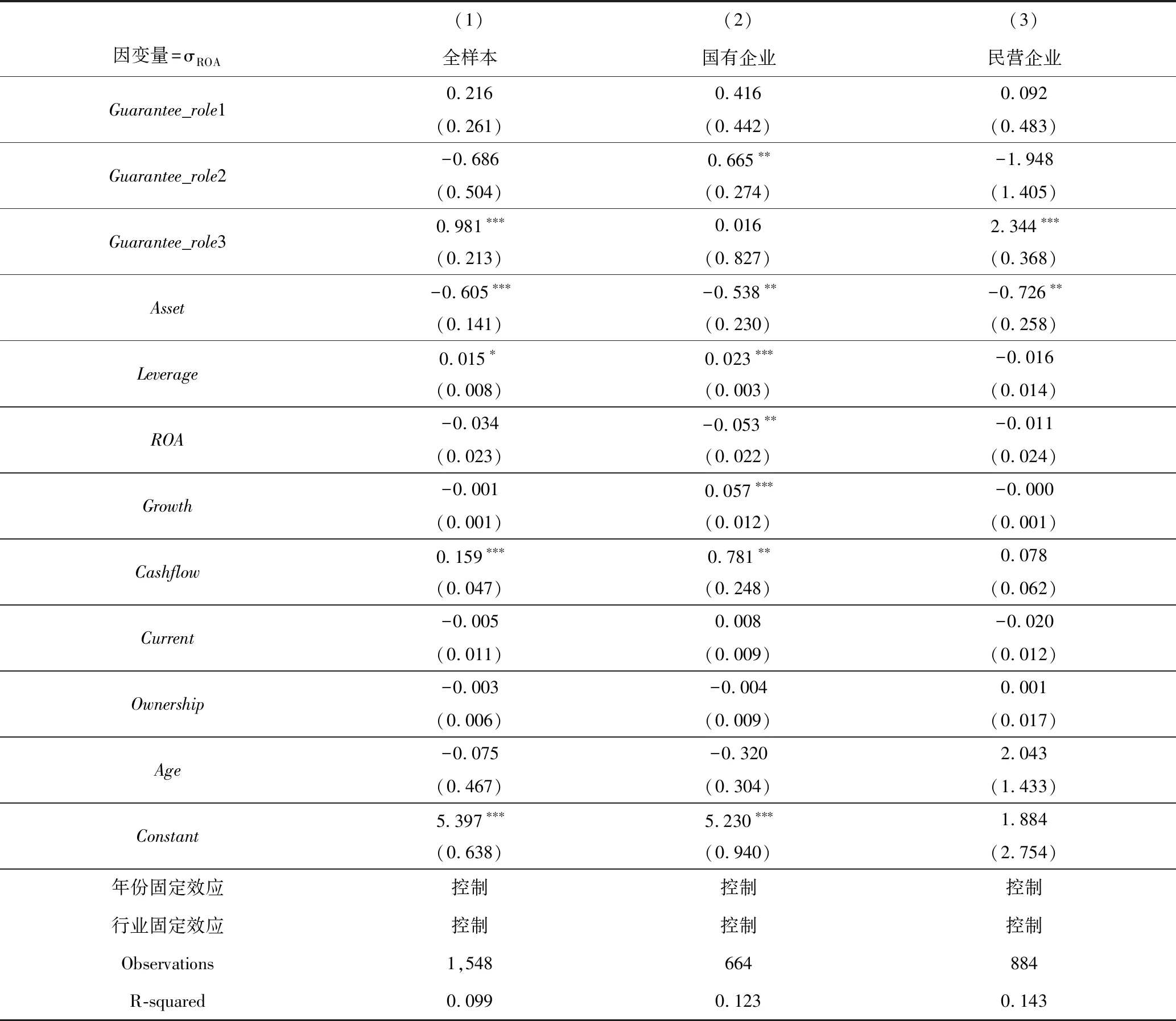

本文的稳健性检验分为两部分。一是将回归式(3)中的被解释变量DD替换为总资产收益率ROA的波动率σROA,以验证不同担保角色对企业经营风险的影响。σROA是反映企业盈利波动性的良好指标,ROA的高波动率意味着企业的高风险承担水平(48)余明桂、李文贵、潘红波:《管理者过度自信与企业风险承担》,《金融研究》2013年第1期。,也即意味着企业有更高的违约风险。对于外部投资者而言,ROA是较易获取的信息,因而往往会基于ROA来判断和评估企业的经营情况和信用资产价值。σROA的计算方法参考余明桂等(49)余明桂、李文贵、潘红波:《管理者过度自信与企业风险承担》,《金融研究》2013年第1期。,先对企业每一年的ROA采用行业平均值进行调整,然后计算企业在近3年经行业调整的ROA的标准差。回归结果如表8所示。可见相比未参与担保的企业,仅作为担保方或者被担保方企业的ROA波动率没有显著变化;而当企业作为互保方时,ROA的波动率明显提升,其中民营企业的提升幅度更大。这与本文主回归的结果一致。

表8 不同担保角色是否影响企业的经营风险

稳健性检验的第二部分采取倾向得分匹配法重新回归,以排除企业参与担保中的自选效应,即违约风险更高的企业倾向参与担保以提高获取贷款的概率和额度。参考曹廷求和刘海明(50)曹廷求、刘海明:《信用担保网络的负面效应:传导机制与制度诱因》,《金融研究》2016年第1期。,本文采用式(5)估计企业参与担保的倾向程度,保留参与担保组和不参与担保组中存在共同取值区间的企业样本,这样使得两组企业在参与担保的倾向上尽量相似,从而在一定程度上排除了自选效应的影响。式(5)使用Logit模型回归。剔除不在共同区间的样本后剩余1372个观测值,对主要结果重新回归,结果如表9所示,可见结论没有发生实质性改变。

表9 使用倾向得分匹配法对本文结果的稳健性检验

Guaranteei,t=β0+β1Asseti,t+β2Leveragei,t+β3ROAi,t+β4Growthi,t+β5Cashflowi,t+β6Currenti,t+β7Ownershipi,t+β8Agei,t+β9Statei,t+yeardummy+industrydummy+εi,t

(5)

五、 结论与政策建议

本文以山东省上市企业为例,对不同担保角色下企业的违约风险进行了评判,同时探讨了企业担保与违约风险关系的特点。实证结果表明:第一,总体来讲,企业参与担保会提升违约风险,风险中性下的违约概率平均提升0.007%。从企业的产权性质上看,国有企业参与担保后,违约风险没有显著变化,而民营企业参与担保后,违约风险明显提升。

第二,通过分析可以发现,不同担保角色下企业的违约风险表现各异:相比未参与担保的企业,若企业仅作为担保方,违约风险没有明显变化;若企业仅作为被担保方,违约风险会有所降低;若企业作为互保方,违约风险明显提升,尤其对于民营企业而言,成为互保方后风险中性下的违约概率平均提升0.078%。将违约距离指标拆解为企业信用资产价值及其波动率后发现,担保行为能够提升仅作为担保方或者被担保方企业的信用资产价值,体现了担保本应具有的增信作用,却会让互保企业的信用资产价值平均降低10%,民营企业的平均降低幅度更达到36%。此外,相比未参与担保的企业,互保企业的信用资产价值波动率显著提升。

第三,山东省企业担保和违约风险的关系具有以下特点:随着企业规模快速扩张、行业产能过剩以及企业担保规模提高甚至出现过度担保倾向时,企业互保对违约风险的提升效应就愈加显著,这与山东省以“大象经济”为特征的经济发展模式息息相关。而在浙江、上海等地,违约企业则大多为中小型企业,涉及的主要行业也与山东省不同;此外,企业担保规模较小、过度担保倾向较低,亦呈现出与山东省截然不同的特点。

第四,按照互保对象的产权性质对全国互保企业进行分类统计后发现,国有企业的违约风险与互保对象的产权性质有关。相比与民营企业互保,与国企互保的国有企业平均来看具有更高的违约风险。其原因与各类型互保企业的地域分布相关:国有与民营企业互保多位于东部省份,而国有企业间的互保常见于中部省份。相比于东部经济发达省份,中部经济较落后省份的政府隐性担保的可信度较低,且政府财力有限,国有企业难以获取低成本的外部融资或将损失进行外部转移,因而体现出较高的违约风险。

基于以上结论,本文提出以下政策建议:第一,提高信用担保的市场化运作程度和对担保人失信的惩戒力度,充分发挥担保对降低企业融资约束、减少道德风险效应的正面作用。同时,政府要对国有企业的担保行为进行监督,防止国有企业由于“预算软约束”而对地方财政进行过多的风险转嫁,使地方政府不被担保产生的风险损失连累。第二,银行应对企业间形成的互保圈给予充分关注,尤其要及时跟踪民营互保企业的融资和投资动向,做好风险管理;同时要因地施策,如山东省应合理控制对大型企业的超速配贷,平衡贷款流向的产业结构,稳步拆解过于复杂的互保链条。第三,地方金融监管机构要完善法律法规,对企业互保行为进行合理规制,基于企业担保的地域特点建立重点监管清单,并及时采取措施阻断风险在担保网络中的传染,避免引发企业连环破产甚至区域性金融危机。