养老体系、家庭资产需求与金融结构研究

2020-07-28袁志刚张冰莹

袁志刚 张冰莹

(复旦大学 经济学院,上海 200433)

世界上最早建立养老体制的国家是德国,1889年俾斯麦政府建立了世界上首个由政府组织的强制性养老保险。我国最初的养老保险政策在明朝就已经出现,然而真正意义上的养老体制是新中国成立以后才逐步建立起来的。如今,全球范围内已有167个国家建立了自己的养老保险计划,用以满足本国人民的退休需求。

Feldstein和Liebman(2002)(1)M. Feldstein, and J. B. Liebman, “Social Security,” eds. A. Auerbach, and M. Feldstein, Handbook of Public Economics (North Holland, Amsterdam, 2002).按照不同的养老保险资金循环方式将养老体系分为现收现付制(pay as you go,简写为PAYGO)和基金积累制。前者以“代际赡养”为主要特点,养老保险收入以满足当前预算期内的支出需求为目标,不为以后存留积累资金;后者则以“同代自养”为原则,养老金作为退休后的消费来源,由劳动者在其工作期间进行积累。不同类型的养老体系下,国家积累的养老基金规模也相去甚远。例如,以现收现付制为主的意大利,养老金资产占GDP比重为9.37%;而以基金积累制为主的荷兰,养老金资产占GDP比重为180.28%(2)OECD, “Pensions at a Glance 2017: OECD and G20 Indicators,” Technical report,(OECD Publishing, Paris, 2017).。

不同的养老体系,不仅影响养老资产的积累规模,还影响着不同国家家庭储蓄投资的需求结构。为满足家庭储蓄投资需求,金融部门需通过银行和资本市场,向家庭提供具有流动性的安全资产与高收益资产,并将家庭投资导向实体部门的项目。因此我们可以看到,国家间金融部门的规模与结构(3)R. Levine, “Bank-based or Market-based Financial Systems: Which Is Better?” Journal of Financial Intermediation 11 (2002): 398-428.④ T. Philippon, and A. Reshef, “An International Look at the Growth of Modern Finance,” Journal of Economic Perspectives 27 (2003): 73-96.、家庭资产负债结构(4)C. Badarinza, Y. John Campbell, and T. Ramadorai, “International Comparative Household Finance,” Annual Review of Economics 8 (2016): 111-144.,以及银行资产负债结构(5)J. R. Barth, G. Caprio, and R. Levine, “Bank Regulation and Supervision: What Works Best?” Journal of Financial Intermediation 13 (2004): 205-248.存在较大差异。

为梳理上述机制,我们将首先回顾养老体制与家庭资产负债、金融结构等相关已有文献;在简要回顾世界主要国家养老体制建立与发展历程后,我们根据养老体制与金融体制的内在逻辑关系,重新思考中国养老体制改革的方向,进而提出相应的政策建议。

一、 相关文献综述与内在关系梳理

本文研究主要与以下三部分文献有关:一是养老保险体系演变与家庭储蓄行为的关系;二是金融领域中的养老保险的角色定位;三是家庭资产负债扩张与金融部门财富管理的发展。

(一) 养老保险与储蓄

养老保险如何影响储蓄的理论基础是代际交叠模型(OLG model)。该模型由Samuelson(1958)(6)P. A. Samuelson, “An Exact Consumption-Loan Model of Interest with or without the Social Contrivance of Money,” Journal of Political Economy 66.6 (1958): 467-482.提出并经Diamond(1965)(7)P. A. Diamond, “National Debt in a Neoclassical Growth Model,” American Economic Review 55 (1965): 1126-1150.扩展,研究现收现付制养老保险体系对于个人生命周期储蓄的影响。Feldstein和Liebman(2002)(8)M. Feldstein, and J.B. Liebman, “Social Security,” eds. A. Auerbach and M. Feldstein, Handbook of Public Economics (North Holland, Amsterdam, 2002).梳理了这类文献。对于某类人群、家庭或个人来说,参与养老保险计划改变了其预算约束,因此其经济行为也会发生改变。养老保险不仅直接影响家庭储蓄,还会通过退休前劳动供给以及退休行为决策等经济行为间接影响储蓄。有一系列文献对于上述与储蓄有关的行为改变进行了理论与实证研究(9)袁志刚、封进、葛劲峰、陈沁:《养老保险经济学:解读中国面临的挑战》,北京:中信出版社,2016年。。

从理论研究的结论上看,养老保险对于家庭储蓄的影响较为复杂:当家庭或个人不存在借贷约束以及不确定性时,养老保险对储蓄有替代作用,养老保险会降低私人储蓄率;而当借贷约束以及不确定性存在时,这种替代关系随着借贷约束的改变而改变。Hubbard和Judd(1987)(10)R. G. Hubbard, and K. L. Judd, “Social Security and Individual Welfare: Precautionary Saving, Borrowing Constraints, and the Payroll Tax,” American Economic Review 77 (1987): 630-646.进一步发现,借贷约束的存在反而会减少养老保险对私人储蓄的负向影响,甚至可能提升私人储蓄率。很显然,这一结论对理解当前人口老龄化愈益严重的全球经济及其金融市场发展具有重要意义。

而在实证研究中,往往很难估算参与养老保险的同期其他变化的影响(如工作特征等等),研究结论的差别也比较大。Feldstein(1974)(11)M. Feldstein, “Social Security, Induced Retirement and Aggregate Capital Formation,” Journal of Political Economy 82 (1974): 905-926.直接采用时间序列数据来分析养老保险净收益对于当期消费的影响。Poterba et al.(1996)(12)J. M. Poterba, S. F. Venti, and D. A. Wise, “How Retirement Saving Programs Increase Saving,” The Journal of Economic Perspectives 10 (1996): 91-112.的研究发现,参与美国养老保险计划IRA及401(k) 能够显著提高家庭储蓄。最近的实证研究为估算出养老保险的影响,大多利用养老保险制度的外生差异来考察其对于储蓄的影响。何立新等(2008)(13)何立新、封进、佐藤宏:《养老保险改革对家庭储蓄率的影响:中国的经验证据》,《经济研究》2008年第10期。、Feng et al.(2011)(14)J. Feng, L. He, and H. Sato, “Public Pension and Household Saving: Evidence from Urban China,” Social Science Electronic Publishing 39 (2011): 0-485.采用这一方法直接考察了我国养老保险对储蓄的影响。作为一项规范的实证研究,几位学者将1995-1997年间中国养老保险制度的改革作为外生冲击,研究了由这项政策变化所引起的我国家庭养老保险净财富变化,以及对家庭储蓄率的影响。两项研究结果表明,养老保险净财富的下降显著提高了家庭储蓄率,影响的幅度因家庭的异质性而变化。白重恩等(2012)(15)白重恩、吴斌珍、金烨:《中国养老保险缴费对消费和储蓄的影响》,《中国社会科学》2012年第8期。采用我国城镇住户调查数据,通过养老保险缴费率与覆盖率在城市之间的差异以及随时间的变化来构建工具变量。其研究结果表明,给定缴费前收入水平及养老保险覆盖程度,提高养老金缴费率会相应提高储蓄率。

上述实证研究主要针对某个国家或单一养老制度对家庭储蓄的直接影响。除此之外,还有一系列研究采用跨国数据,通过国家层面的面板数据或微观数据检验养老保险项目对储蓄的影响。总的来说,直接比较和衡量国家间养老保险体制的不同是相对困难的,毕竟国家间人口结构不同,即使养老保险缴费率相同,积累的养老财富也会有巨大差异。本文试图从不同国家的养老体制中提取一个能够横向比较的指标,并选定OECD标准计算的养老金替代率来衡量养老体制对于家庭储蓄的鼓励程度。

另外,养老制度通过个人收入转移、强制退休年龄、改变生命周期收入约束的方式影响个人的退休行为决策,也会间接影响个人的储蓄。退休前,养老保险缴费带来的收入效应,也会影响个人退休前的劳动供给,进而影响储蓄。已有诸多劳动经济学文献对上述两类经济行为进行了研究,从实证结果上看,养老保险制度对不同年龄、受教育程度、所处行业、婚姻状态等异质性人群的经济行为的影响复杂且有较多差异。

(二) 金融领域中的养老保险

与本文研究机制相关的第二类文献是金融领域中有关养老保险的研究内容。这部分文献可分为三个主题:一是养老保险与投资组合;二是养老保险中的管理激励问题;三是养老保险体制与金融结构。

职工参与养老保险后,劳动收入发生变化,进而对其已有的投资组合产生影响。这部分文献的理论基础是引入劳动收入的投资组合与消费跨期模型。Bodie et al.(1992)(16)Z. Bodie, R.C. Merton, and W. F. Samuelson, “Labor Supply Flexibility and Portfolio Choice in a Life Cycle Model,” Journal of Economic Dynamics and Control 16 (1992): 427-449.的研究发现,无论劳动供给是否固定,在未来劳动收入确定的情况下,相比于退休投资者,在职投资者应提高股票在投资组合中的比重。Koo(1995)(17)H. Koo, “Consumption and Portfolio Selection with Labor Income I: Evaluation of Human Capital,” Unpublished paper (Washington University, 1995).以及Heaton和Lucas(1997)(18)J. Heaton, and D. Lucas, “Market Frictions, Savings Behavior and Portfolio Choice,” Macroeconomic Dynamics 1 (1997): 76-101.将未来劳动收入风险引入投资组合的预算约束中,通过数值模拟发现投资者为获得更高收益,会选择股票比重更高的投资组合。基于上述理论,Viceira(2001)(19)L. M. Viceira, “Optimal Portfolio Choice for Long-horizon Investors with Non-tradable Labor Income,” Journal of Finance 56 (2001): 433-470.在基准模型中加入了退休行为对劳动收入产生的风险,构建了投资组合与储蓄的生命周期动态模型。其研究发现,当劳动收入与股票收益有正相关关系时,劳动收入风险会提高投资者的储蓄意愿,并减少股票在投资组合中的权重。

养老保险中的管理激励问题涉及养老资产的投资收益,对于养老体制本身的可持续性和风险来说十分重要。除管理激励问题的经典文献外,有关养老基金或养老资产管理的研究往往假定信息透明,即基金管理者将养老资产作为一般市场组合进行管理。而Gold(2005)(20)J. Gold, “Accounting/Actuarial Bias Enables Equity Investment by Defined Benefit Pension Plans,” The North American Actuarial Journal 9.3 (2005): 1-21.发现,在信息不透明的模型中,基金管理者更看重账面收入而非实际收益。Bergstresser et al.(2006)(21)D. Bergstresser, M. Desai, and J. D. Rauh, “Earnings Manipulation, Pension Assumptions and Managerial Investment Decisions,” Quarterly Journal of Economics 121 (2006): 157-195.肯定了上述结论,并进一步发现目标收益率的变动与经理人自身工资水平挂钩时,目标收益率会显著影响经理人在管理养老资产组合时的行为。2008年的金融危机使得养老资产组合的管理激励问题暴露得更为彻底。Novy-Marx和Rauh(2009)(22)R. Novy-Marx, and J. D. Rauh, “The Liabilities and Risks of State-Sponsored Pension Plans,” Journal of Economic Perspectives 23 (2009): 191-210.发现在2008年经济危机之前,美国部分养老基金已资不抵债,需要提高政府对于养老基金管理的信息透明度。

有关养老体制与金融体制的研究非常有限,理论与实证研究均相对较少。更多的研究侧重于关注将养老保险基金投入股票市场后,波动率和收益率的变化。与本文关系相对接近的跨国比较研究,主要有以下几项:Thomaset al.(2014)(23)A. Thomas, L. Spataro, and N. Mathew, “Pension Funds and Stock Market Volatility: An Empirical Analysis of OECD Countries,” Journal of Financial Stability 11 (2014): 92-103.采用34个OECD国家在2000~2010年间的养老金资产投资与股票市场波动率的数据,发现二者之间存在显著的负相关,并进一步证实,养老保险基金作为机构投资者能抑制股市的波动。Hu(2006)(24)Y. Hu, “The Impact of Pension Funds on Financial Markets,” Financial Market Trends 2 (2006): 145-162.利用24个国家的数据(16个OECD国家和8个新兴市场国家),研究了养老保险基金对市场波动性、资产价格、政府和公司债券的影响,发现养老保险基金资产与市场波动性存在显著的正相关。Niggemann和Rocholl(2010)(25)T. Niggemann, and J. Rocholl, “Pension Funding and Capital Market Development,” Working paper, 2002.对养老体制及金融市场的关系进行了跨国实证分析。文章主要研究了1976~2007年间57个国家养老体制改革对股票和债券市场的影响,并发现增加养老资产积累的养老体制改革也提高了对于股票和债券等金融产品的需求。养老保险政策的改革,不仅能够扩大金融市场的规模,还能通过金融市场进一步影响创新产业的发展。Kortum和Lerner(2000)(26)S. Kortum, and J. Lerner, “Assessing the Contribution of Venture Capital to Innovation,” RAND Journal of Economics 31 (2000): 674-692的研究发现,美国允许养老保险基金进入风险投资领域后,极大地刺激了风险资本的融资能力以及创新领域研发能力的提升。

(三) 家庭资产负债与金融部门

本文认为,养老体系能够影响家庭的储蓄与投资需求结构。为满足家庭的投资需求,金融部门(银行和资本市场)向家庭提供相应资产,并将家庭的投资导向实体部门的项目。因此在上述机制中,养老体系更偏向于将家庭需求与金融部门相联系的中介。本文的理论基础来自于Diamond(1984)(27)D.W. Diamond, “Financial Intermedation and Delegated Monitoring,” Review of Economic Studies 51 (1984): 393-414.、Scharfstein(2018)(28)D. S. Scharfstein, “Presidential Address: Pension Policy and the Financial System,” Journal of Finance 73 (2018): 1463-1512.以及Diamond(2020)(29)W. Diamond, “Safety Transformation and the Structure of the Financial System,” Journal of Finance, forthcoming, 2020.的理论研究。Diamond(1984)提出金融机构是储蓄转化为投资的重要中介,其中银行起到监督借款人的作用。Diamond(2020)则构建了一个相对复杂的理论模型,研究面临宏观冲击时,安全资产的供给与需求同时受到冲击,在此情况下金融中介如何有效提供安全资产。Scharfstein(2018)(30)D. S. Scharfstein, “Presidential Address: Pension Policy and the Financial System,” Journal of Finance 73 (2018): 1463-1512.与本文均简化了上述模型,研究养老体系在家庭储蓄通过银行及金融市场转为投资的过程中起到的作用。

本文主要研究的内容集中在需求端,即养老体系塑造的家庭投资需求如何影响金融结构。这里隐含的一个重要的假定是金融资源的供给完全弹性。在家庭资产负债与金融结构的一系列文献中,有部分研究放宽了上述假定,研究信贷供给冲击对家庭资产负债的影响,并发现家庭的资产负债情况对宏观经济正在产生越来越重要的影响。Jordà et al.(2016)(31). Jordà, M. Schularick, and A. M. Taylor, “The Great Mortgaging: Housing Finance, Crises and Business Cycles,” Economic Policy 31 (2016): 107-152.通过1870年以来17个发达经济体的银行信贷数据发现,家庭抵押贷款比重的提升直接使得20世纪以来银行资产负债表中抵押贷款占比提高了一倍,并直接提高了金融风险。Mian(2017)(32)A. Mian, A. Sufi, E. and Verner, “Household Debt and Business Cycles Worldwide,” Quarterly Journal of Economics 132 (2017): 1755-1817.采用1960~2012年30个国家的非均衡面板数据进行实证研究,结果发现信贷供给的冲击会显著提高家庭负债,而家庭负债提高能够预测未来一段时间内经济增长放缓以及失业率抬升的情况。根据上述相关文献的梳理,本文将养老体系与金融体系的互动机制直观简化为图1。

图1 养老体系与金融体系的互动关系资料来源:作者整理

二、 各国养老体系形成与发展的比较

自中世纪开始,养老保险就以各种形式在社会中出现(33)C. Lewin, Pensions and Insurance before 1800: A Social History (Tuckwell Press, 2004).。中世纪中期,养老保险先后成为神职人员和公务人员的职务待遇,后延伸至军队(34)R. Blackburn, Banking on Death or Investing in Life: The History and Future of Pensions (Verso, 2002).。至中世纪末期,欧洲的各类保障形式以农业社会的人身依附关系为基础,普遍具有主观随意性,缺乏法律监督。文艺复兴初期,欧洲农业人口因战争和自然灾害向城镇流动,曾经的人身依附关系逐渐瓦解。在人口流动、社会动荡、原有保障方式无法满足新需求的大背景下,1601年英国《济贫法》出台,第一次以立法形式由国家出台济贫税等举措,实施社会保障,是人类社会保障历史上的一个里程碑。至19世纪80年代,德国在俾斯麦政府的领导下出现了首个大范围缴费制养老保险计划,形成了真正现代意义上的社会保障制度。俾斯麦将养老保险作为镇压德国工人运动的手段之一,推动了现代公共养老体系的创立。之后,丹麦、新西兰、英国相继于1891年、1899年、1908年建立了本国的养老体系。1929年大萧条之后,美国养老体系作为罗斯福新政的内容之一正式建立。1935年前,美国已有28个州予以养老给付,但没有养老保险缴费,且给付程度较低,州之间的给付水平差异也很大(35)D. A. Moss, When All Else Fails: Government as the Ultimate Risk Manager (Harvard University Press, 2004).。1935年美国通过《社会保险法案》(the Social Security of the 1935),将地方政府和慈善机构的救济工作转为联邦政府及州政府办理的社会保险。

相对于其他欧洲国家,英国与美国建立养老保险体系的时间相对较晚。特别是19世纪的英国,在工业化规模与进程、社会保障经验的积累方面,都比德国更有优势,有理由更早建立现代养老保险体系。诚然,德国有其当时特殊的历史、社会、政治背景,但英国与美国本身也具有相当大的制约因素。从政治传统上看,英美两国长期盛行自由主义和个人主义,现代意义的养老体系内含的强制性缴费涉及私有财产和个人自由,受到大众的抵触。同时,个人比较排斥政府对于个人经济行为的干预,贫困、失业、养老等问题主要依靠自身或私人互助的方式来解决。在美国,个人主义更甚,私人的保障措施相对完善,生产力发达,直到大萧条打击了自由竞争理论,国家干预的经济思想占据主导地位,才建立了养老保险体系。

至第二次世界大战前,多数发达经济体已经建立了公共与个人养老保险制度,但公共养老保险的覆盖面与给付程度都相当有限(36)M. Feldstein, J. B. and Liebman, “Social Security,” eds. A. Auerbach, and M. Feldstein, Handbook of Public Economics (North Holland, Amsterdam, 2002).。二战后,发展中国家才在主要工业化国家形成的社会保障制度的基础上,效仿建立起自己的体制。各国养老保险以及社会保障体制有较大发展是在20世纪60年代之后,保障制度的覆盖范围扩大,养老保险的给付待遇提高,养老保险体系的支出也大幅上升。

已有实证研究对于各国养老及社会保险体系建立的原因进行了检验,实证结果较为复杂(37)袁志刚、封进、葛劲峰、陈沁:《养老保险经济学:解读中国面临的挑战》,北京:中信出版社,2016年。。Cutler and Johnson(2004)(38)D. Cutler, R. Johnson, “The Birth and Growth of the Social Insurance State,” Public Choice 120 (2014): 1-2.首先整理了养老保险体系建立与发展的五种理论,包括“资本主义的产生”、“政治合法性”、“瓦格纳法则”、“人口异质性”以及“列维坦理论”。从经验事实上说,资本主义体制下收入差距明显、经济萧条普遍,大萧条背景下罗斯福通过《社会保险法案》支持“资本主义的产生”。德国俾斯麦政府用养老保险和健康保险制度来消除反对势力、证明政府的可持续性,支持“政治合法性”理论。英国与澳大利亚在1900年人均GDP位居世界前列、国家财富扩张的经济社会背景下建立收入再分配制度,将养老保险定义为国家拥有足够财富时产生的“奢侈品”,支持“瓦格纳法则”的假定:收入增长能够解释政府规模扩张。加拿大与美国这类种族、语言、宗教方面人口差异化比较大的国家,建立养老保险体系的步伐相对缓慢,支持“人口异质性”理论。布尔战争对于英国社会支出的增长起到重要作用,促进了英国养老保险体系的建立,支持“列维坦理论”:社会保险的建立主要用于扩张政府。

Cutler and Johnson(2004)对上述理论进行了实证检验,结果表明:即使养老体系建立的原因还不能明确,但养老体系的类型确实与理论相一致。在不同的国家,有不同的因素在建立养老保险体系的过程中起主导作用,因此从实证上确实难以区分上述理论,但重要的是,各国应建立适合本国国情的养老保险及社会保险体系。

即使目前几乎所有国家都建立了养老体系,但每个国家养老体系的资金来源不同,计算福利的方法不同,给付福利的方式也几乎各不相同。从制度特点上找到一个能够横向比较各个国家的养老体制的方法也比较困难。能够确定的是,目前各国均采用多支柱的养老保险体系,我们采用第一支柱下国家提供的公共养老金替代率,来衡量该国养老体系对于储蓄的鼓励程度。具体来说,OECD的报告《Pensions at a Glance 2017》,覆盖了35个OECD国家以及8个世界主要国家的养老保险情况,其中估算了上述国家的公共养老金替代率。其他数据指标来源于OECD网站、世界银行网站以及世界财富报告《Global Wealth Databook 2019》。

二战后,各国养老体系经过一系列改革,逐渐演变为当今的体系。现代养老体系差异可以从以下维度进行梳理:由国家发起还是雇主发起;强制缴费还是自愿缴费;缴费用以支付当前退休职工的养老金,还是投资形成资产用以未来给付;给付是根据收入及工作年限,还是根据养老基金投资的资产价值。从一个国家来说,其养老体系内部不同的养老计划也同样存在上述差异,而国家间的养老体系最大的差异来自对于不同养老体系的依赖程度。例如,南欧一些国家,西班牙、意大利、希腊等以现收现付制的强制公共养老金为主;而北欧国家,如丹麦、冰岛以及荷兰,以强制个人缴费的养老基金为主;英国、美国、加拿大等国家则主要依靠自愿缴费的个人养老保险。表1列举了OECD报告《Pensions at a Glance 2017》估算的2016年主要国家养老金替代率,以及养老资产规模。

如表1所示,公共养老金替代率较高的国家(70%以上)包括奥地利、意大利、卢森堡、葡萄牙、西班牙、阿根廷、中国及印度;而公共养老金替代率较低的国家(20%以下)包括澳大利亚、丹麦、冰岛等。43个国家中有22个国家没有公共养老资产积累,大部分国家公共养老资产占GDP比重很低,最高的国家包括韩国、卢森堡、瑞典,公共养老资产占GDP的比重为30%左右。

表1 2016年OECD国家与世界主要国家的养老金替代率及养老资产规模

(续表)

个人养老金替代率较高的国家集中在北欧,主要包括丹麦、冰岛、荷兰等,而法国、意大利、西班牙等国的个人养老金替代率相对较低。从表1第2栏,我们可以直观地看到多数国家的个人养老资产规模远高于公共养老资产,43个国家平均公共养老资产占GDP比重为4.29%,而个人养老资产平均占GDP的比重为43.8%。个人养老资产规模较大的国家为加拿大、丹麦、冰岛、荷兰和瑞士;而个人养老资产规模较小的国家为希腊、中国、印度等。

公共养老金与个人养老金之间存在挤出关系,公共养老金替代率高,意味着在给付水平很高的情况下很难积累规模庞大的养老资产。而公共养老金给付水平低的国家,更依赖于基金积累制的个人养老保险来支付退休收入。表1所列的43个国家总体养老金替代率均值为59.61%。无论是偏向现收现付制的国家,还是依赖基金积累制的国家,对于退休人员的总体给付没有系统性差异。养老资产规模较大的美国、加拿大、丹麦等国家的退休人员的给付水平,与养老资产规模较小的葡萄牙、阿根廷、土耳其、巴西等国家相差无几。上述特征事实表明,不管养老保险采取何种体系,老年人口的消费水平大约在社会平均收入的60%左右。如果公共养老水平较低,家庭就会努力提过储蓄和财富管理以达到这个水平,其背后的逻辑可能就是莫迪格里安尼的生命周期假定消费函数。

从理论上看,养老体系与家庭资产负债情况以及金融部门的结构存在以下内在逻辑:养老体系对于家庭储蓄的鼓励程度不同。其他条件相同时,偏向现收现付制的国家,家庭储蓄规模相对较小,而偏向基金积累制的国家,家庭储蓄规模相对较大。家庭储蓄在金融部门中转化为向实体经济的投资。从家庭收益最大化的角度上说,在投资渠道丰富、投资产品多元的情况下,家庭将流动性、安全性较高的资产作为维持日常生活的必备资金后,储蓄的其余部分进入资本市场以寻求更高的收益率,资本市场吸纳这部分资金投向实体经济项目以获得更高的预期收益率。虽然家庭进入资本市场存在信息成本以及开户注册费等固定成本,但随着储蓄规模的提升以及进入资本市场的家庭越来越多,这部分成本也相对降低。当家庭引入投资杠杆后,偏向现收现付制的国家由于家庭储蓄规模相对较小,对于贷款的需求也相对较小,故杠杆率较低。

因此,在偏向基金积累制的国家,更多的储蓄进入资本市场,使得国家金融结构中资本市场占比相对于偏向现收现付制的国家来说更高,实体经济的资金需求也更多地从资本市场中获得满足。在存在金融中介特别是资产管理公司的情况下,金融中介降低了家庭进入资本市场的门槛,从而吸引更多家庭将储蓄投入资本市场,并给予家庭更高的预期收益率。资本市场总体收益提高的同时,也实现了资本市场的深化发展。

我们认为,养老体系、家庭资产负债以及金融部门之间存在着良性互动,其重要的前提在于金融部门的有效性,即金融部门的资源配置效率高,能够将资金配置给资金需求者,并使得资金的供给者,即家庭储蓄从中获得最大的收益率。但是现实中,没有一个国家的金融部门是完全有效的,发达国家的金融部门相对有效,但也存在各类金融摩擦。而金融部门的结构也并不是资本市场占比越高就越好。银行部门是更为稳定的金融机构,但存在信贷约束时,企业将从资本市场获得更多融资。

三、 中国养老体系改革的相关问题讨论

(一) 中国养老体系的特征

目前中国的公共养老保险四大支柱并存,包括城镇职工养老保险、公务员和事业单位人员养老保险、城镇居民养老保险以及新农村居民养老保险。四大支柱致力于实现全民覆盖。近年来,中国养老体系覆盖率持续稳定增长,但面临老龄人口赡养比提高、生育率下降的人口结构变动情况,中国养老体系均衡运行仍有较大的财政压力。

从上文有关养老体系的跨国比较来看,中国养老体系有如下特征:一是公共养老金替代率偏高,养老体系整体偏向现收现付制;二是养老资产积累相对较少,2016年中国养老资产占GDP比重为4.23%,在所有43个样本国家中排名倒数,低于同水平公共养老金替代率的国家,如葡萄牙、西班牙、巴西、卢森堡等;三是中国金融部门增加值占GDP比重远远高于同水平替代率以及同水平养老资产规模的国家,2016年中国金融增加值占GDP比重大于8%,在所有样本国家中仅低于卢森堡、瑞士和澳大利亚,略高于荷兰、美国及爱尔兰;四是中国股票市场资本化率偏低,略高于GDP的50%,金融结构以银行为主;五是从家庭金融结构的各个指标上看,中国具有家庭负债少、杠杆率低、家庭住房净值高等特点,但近年来,中国家庭负债增长速度提高,杠杆率也逐年攀升。

我们在上文提到的内在逻辑,能够部分解释中国的养老体系与家庭储蓄投资结构的关系。中国公共养老金替代率偏高,公共养老资产规模小,养老体系偏向现收现付制。因此,家庭杠杆率与世界其他主要国家相比处于较低的水平,家庭投资进入资本市场的比重偏低,资本市场的规模也相对较小,与偏向基金积累制国家的家庭金融结构有显著差异。

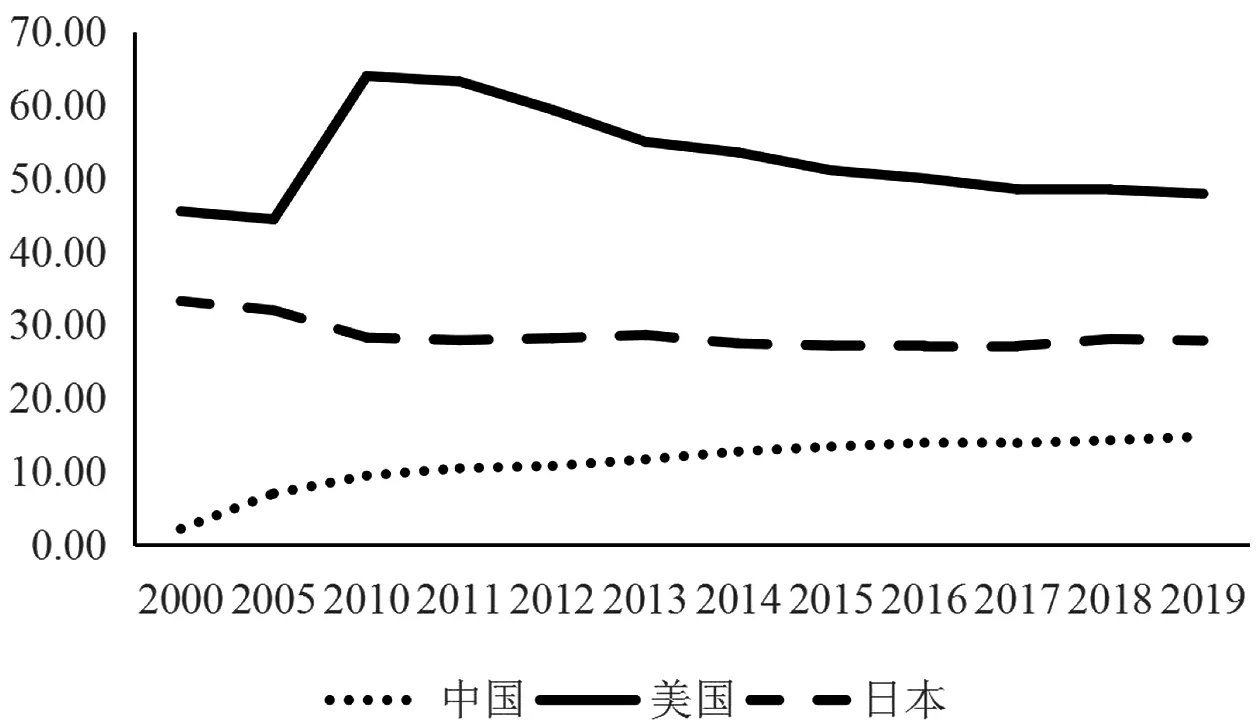

但中国更多的家庭储蓄投资现象并不能由一个高度简化、完全竞争假设下的理论所解释。即使在偏向现收现付制的养老体系下,改革开放以来40年的发展仍使得中国家庭积累了大量储蓄,家庭杠杆率也从2000年的2%一路攀升至2019年的14.8% (如图2所示),金融机构新增人民币贷款中居民中长期贷款比重从2009年的17.7%上升至2018年的30.6%,并在2016年达到44%的峰值(如图3所示)。中国金融部门增加值占GDP比重明显高于样本中的绝大部分国家,但中国养老体系所积累的1.95万亿人民币养老资产并没有从金融市场规模的扩张中获得高于存款利率的收益率。

图2 2000~2019年中国、美国、日本家庭杠杆率 (%)数据来源:Global WealthDatabook 2019

图3 2009~2018年中国金融机构新增人民币贷款中居民的中长期贷款比重 (%)数据来源:中国人民银行

(二) 中国人口结构变动的影响与挑战

未来,中国的养老体系将持续面临人口结构变动的挑战。据预测,2030年中国65岁及以上老年人口占比将达到23.17%;2050年中国60岁及以上老年人口占比将达到34.51%(39)袁志刚、余静文:《中国人口结构变动趋势倒逼金融模式转型》,《学术月刊》2014年第10期。。这种人口结构的变动,必将会带来劳动力供给下降、储蓄下降以及养老负担加重的挑战。不仅如此,已有文献表明,人口结构对于资本市场以及开放经济下的国际资本流动也会产生重要影响。

自20世纪90年代以来,很多学者都研究了美国二战后的婴儿潮(Baby Boom)对其资本市场,特别是资产价格的影响。Bakshi和Chen(1994)(40)G. Bakshi, Z. and Chen, “Baby Boom,” Population Aging, and Capital Markets, Journal of Business 67.2 (1994): 165-202.发现,婴儿潮一代进入中年后,高额的储蓄积累提高了对于金融资产的需求,并进一步推动了美国八九十年代股票价格的上升。Geanakoplos et al.(2004)(41)J. Geanakoplos, M. M. Quinzii, “Demography and the Long-Run Predictability of the Stock Market,” Brookings Papers on Economic Activity 1 (2004): 241-307.把中青年人口比作为衡量人口结构的变量,研究战后美国资本价格上升的现象,发现人口年龄结构确实会影响资本市场。Favero et al.(2009)(42)C. A. Favero, A. E. Gozluklu, and A. Tamoni, “Demographic Trends, the Dividend-Price Ratio and the Predictability of Long-Run Stock Market Returns,” Journal of Financial & Quantitative Analysis 46.7734 (2010): 1493-1520.则结合上述二者研究的理论模型,采用平均价格—红利比的对数作为衡量资本市场的变量,结果发现中青年人口比能够解释股票市场的实际回报率。

在开放经济条件下,人口结构对资本流动产生影响的基本逻辑是:一个国家的储蓄与投资的差额形成了经常账户的顺差或逆差,人口结构的变动对储蓄与投资产生影响,就会进一步影响经常账户,进而影响国际资本流动。从现有文献看,老龄化对于国际资本流动的方向存在不同的结论,关键在于厘清老龄化对于储蓄与投资影响程度的差异。当投资的下降幅度大于储蓄时,Fougère和Mèrette(1998)(43)M. Fougère, M. Mèrette, “Population Ageing and Economic Growth in Seven OECD Countries,” Economic Modelling 16 (1999): 411-427.采用基于生命周期假说的叠代模型,发现在老龄化程度高的OECD国家中,这些仍然过度的储蓄就会出口到老龄化程度低的国家;而储蓄的下降幅度大于投资时,老龄化程度较高的欧美国家则面临储蓄的短缺。在类似框架下,Brooks(2003)(44)R. Brooks, “Population Aging and Global Capital Flows in a Parallel Universe,” IMF Economic Review 50.2 (2003): 200-221.模拟了国际人口变动,发现这要靠从老龄化程度相对较低的发展中国家引入资本来填补。Feroli(2003)(45)M. Feroli, “Capital Flows Among the G7 Nations: A Demographic Perspective,” Finance & Economics Discussion, 2003.采用类似的研究方法发现,G7国家过去50年间人口结构的差异可以解释长期资本流动。Kim和Lee(2007,2008)(46)S. Kim, J. W. Lee, “Demographic Changes, Saving, and Current Account in East Asia,” Asian Economic Papers 6.2 (2007): 22-53.(47)S. Kim, J. W. Lee, “Demographic Changes, Saving, and Current Account: An Analysis Based on a Panel VAR Model,” Japan & the World Economy 20.2 (2008): 236-256.的系列研究涵盖了G7国家与亚洲国家的资本流动,发现一个国家的抚养比会影响储蓄率和经常账户的平衡,发达国家老龄化的加速或许是这些国家经常项目恶化的原因,进而增加其外国资本的流入。

未来30年,中国的老龄化程度即将步入世界前列。在封闭经济条件下,不管是现收现付制养老保险体系,还是基金积累制的养老保险体系,老年人口养老金水平提高的源泉只能是年轻人口的增长与劳动生产率的提升。而全球化的今天,除现收现付制的养老金水平取决于年轻人口增长之外,各类个人的补充养老基金都可以投资于国外,即可以投资于国外的金融市场。不仅如此,还可以通过“一带一路”投资于国外的基础设施;或推动中国的跨国公司投资于国外的实体经济,与国外年轻的人口相结合,发掘人口与劳动生产率增长的新大陆。目前中国的对外投资大多集中于基础设施方面,未来可以让更多的民营企业走出国门,在参与国际化竞争中重新锻造全球产业链,提升中国企业在全球价值链中的位置,以获得更多更稳定的投资获益。同时,我们也应该充分认识到“一带一路”国家投资项目面临的风险。既要考虑到这些国家未来的人口红利与巨大的潜在市场,也要考虑这些国家在政治稳定与其他投资环境方面存在的风险。

(三) 中国养老体系与金融市场改革

因家庭储蓄的提高而形成的投资需求,经由银行与资本市场这样的金融中介,投向实体经济中各类风险程度不同的投资项目,最终使得家庭获得总体较高的收益率,并优化国家的金融结构。这种良性循环的基本提前是金融市场对金融资源的配置是有效的,不存在过度投机的情况。

现实中任何国家的金融市场都不是完全竞争和完全信息的,金融市场的投机和高度波动性在所难免。同时,各类金融中介对家庭财富管理的收费(即管理成本)也比较高。但是从美国等发达国家的金融市场发展的历史来看,金融配置的效率还是可以肯定的,能够通过信息披露、价格发现、风险对冲等机制向资金供给者提供安全资产边际。不同风险水平的投资,可以通过组合投资确保各类养老基金收益率,并通过金融自由化引入更多外国投资者,扩大本国金融市场的规模。有效的金融市场不仅能够在发展过程中培育有竞争力的金融中介,还能够拓宽家庭储蓄投资渠道,向实体经济提供充足资金,在顺周期的情况下,提高经济的潜在增长率。

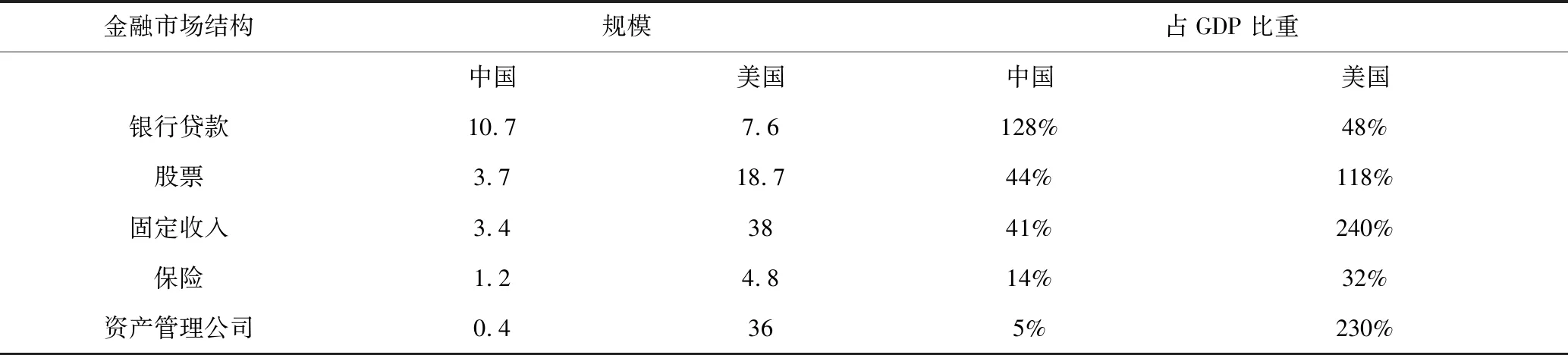

美国在相对有效的金融市场发展过程中培育出了诸多金融中介,包括保险公司、资产管理公司等,其中影子银行等贷款中介机构的增加值规模在2004年占GDP比重为4%。而中国在过去40年形成的以经济发展与建设为主要目标的金融模式,很难培育出具有真正国际竞争力的金融中介,特别是中国的保险公司没有为国家养老体系的第三支柱提供优质的个人商业养老保险。从表3所示的中美金融市场结构对比中我们可以看到,中国的保险行业及资产管理行业规模与美国相比仍相去甚远。

表3 2012年中美金融市场结构对比(单位:千亿美元)

数据来源:www.OECD.org

同样在现实中,金融资源供给的完全弹性并不存在,但开放的金融市场通过吸纳更多的金融资源能够尽可能地提高供给弹性和金融资源的配置效率。从世界各国的金融市场横向比较来看,美国金融市场的开放程度足以在全球范围内配置优质金融资源,吸引优质企业,实现资本的全球流动。在配置金融资源的过程中,美国金融市场通过相对完善的信息披露、价格发现等机制最大限度地降低信息非对称、逆向选择带来的资本价格扭曲程度,保护中小投资者的利益。同时美国近年来的减税政策也进一步提升了资本市场的收益,为资产升值注入活力。美国股票市场不仅帮助美国企业如亚马逊、特斯拉、苹果等公司实现了全球资源配置,还吸引了全球范围内的优质企业,特别是中国优质的民营企业如阿里巴巴、奇虎360等在美国上市,为美国金融市场注入来自新兴经济体的活力。全球优质企业的入驻使得美股投资者能够从全球范围内选择优质企业投资并获得具有竞争力的高额投资回报率。

从金融市场的有效性与开放性来看,中国目前的金融模式缺乏多元化的投资渠道,金融资源的配置相对低效。在金融结构上,银行融资占绝对比重,资本市场等直接融资比重低。在间接融资方面,存贷款利差过大,牺牲了储蓄者的利益;在直接融资方面,信息非对称现象严重,大股东侵吞中小股东利益,投机行为猖獗。从金融中介和财富管理产业的发展来看,我们还处于初级阶段。在当前全球老龄化问题加剧的背景下,养老体系改革的大趋势是逐步降低公共养老金替代率,由依赖现收现付制逐步转向鼓励发展企业年金和鼓励家庭储蓄、财富管理补充养老,各类养老保险和财富管理的基金积累将越来越多。因此,未来中国养老体系将释放大体量的养老基金。如何通过金融开发和金融体系改革,构建一个有效的金融体系,培育优质的金融中介,为中国家庭进行财富管理,为中国的养老体系提供可持续的投资收益,缓解中国日益加重的养老负担,是十分重要的。

四、 结 语

本文首先梳理了养老保险与储蓄、金融领域中的养老保险以及家庭资产负债结构变化与金融市场结构变化的有关文献,涉及养老体系演变、家庭储蓄投资行为变化及各国与之相对应的金融深化、结构多元的理论与实证研究。其次,我们简要介绍了世界主要国家养老体系的建立、发展历程及现状,梳理了养老体系与金融体系互动关系的内在逻辑。第三,基于上述文献综述、历史回顾与逻辑梳理,讨论了其对中国养老体系改革的意义,并说明了金融体制改革对中国养老体系均衡可持续发展的重要性。

中国在未来很长一段时间仍要面临人口结构变动带来的一系列挑战,包括劳动力供给下降、储蓄下降、养老支出的提高等。面对这些挑战,中国需要金融体制改革,以此促进家庭储蓄与实体经济发展的良性互动。中国应建立财富管理金融模式,以满足我国家庭日益增长的投资需求,为中国家庭提供财富管理,拓宽投资渠道,激发实体经济的市场活力和竞争程度,提高整体的投资回报率,将经济发展的收益由全民共享。