中欧产业差距变化及其经济成因剖析

——基于产业国际竞争视角

2020-07-28强皓凡

丁 纯 强皓凡

(复旦大学 世界经济研究所,上海 200433;复旦大学 经济学院,上海 200433)

全球化不仅为中国等发展中国家带来红利,促进了生产力与国际分工的高度发展,更深刻影响了各国产业结构。大国间不再仅是军备和GDP的较量,发展的关键也逐渐转向产业领域。(1)雷少华:《超越地缘政治——产业政策与大国竞争》,《世界经济与政治》2019年第5期。作为目前全球最发达的区域经济体,中国最大贸易伙伴、出口市场和技术引进来源地,欧盟完善而发达的产业结构一向是中国学习的对象。工业革命以来,欧洲制造业竞争力便长期保持世界领先水平。二战后,西欧各国通过一体化使内部市场扩大,迄今在诸多产业仍拥有明显优势。(2)翟东升、宁南山、赵云龙:《欧盟产业发展停滞的结构主义政治经济学分析》,《世界经济与政治》2018年第8期。而中国自实行改革开放政策,尤其是加入世贸组织以来,在全球化的大背景下经济持续高速增长。其中工业特别是制造业获得高速发展,在数量与规模上实现了工业和制造业增加值、工业品产量和出口的三个赶超,(3)黄汉权:《产业迈向中高端:瓶颈、路径与对策(总报告)》,《经济研究参考》2017年第63期。充分体现出后发国家在工业化进程中存在的特殊优势。(4)Alexander Gerschenkron, Economic Backwardness in Historical Perspective (Cambridge: Harvard University Press, 1962).据世界银行数据,2011年,我国工业增加值突破3.5万亿美元,超越美国而成为世界第一大工业国,打破了后者自1890年来独霸“世界第一工业大国”120年的局面;2012年甚至超越了28国组成的欧盟(5)与研究时间段相对应,本文所指欧盟均为英国未正式脱欧前的28国。,这充分显示了中国逐步缩小与美欧等发达国家差距。这也引起了欧盟,尤其是相关成员国如德、法等国的担忧。那么,目前中、欧产业间的差距究竟多大?产业差距变动的实况如何?背后是哪些经济因素导致了这样的动态变化?中欧产业竞争与合作(或简称“竞合”)的前景如何?诸多相关问题的剖析与研究,将有助于对我国如何进一步提升产业竞争力、缩小与发达国家间产业差距,并为中欧产业如何进一步合作提供镜鉴。(6)胡玫:《中欧产品贸易结构的互补性与竞争性分析》,《经济纵横》2015年第2期;马晓平、吕竹珺、里卡多、柴晨涛:《中国视角的中欧出口相似度指数分析》,《管理现代化》2017年第3期。基于此,本文首先核算了2000~2017年中欧产业竞争差距变动情况,在此基础上采用中国与欧盟28国的面板数据进行实证研究,对产业差距变化背后的经济学原因进行逐个剖析,并讨论未来以竞争和合作并存为特点的中欧经贸关系走向,有针对性地给出相关政策建议。

一、 中欧产业国际竞争力差距:特征与变化

中国的工业增加值等数据对欧盟的赶超,提供了中国产业竞争力提升以及与西方国家间差距缩减的笼统认识。然而中欧产业差距在近年来有何具体特征?有何动态变化?这需要更深入的分析。不同学者对产业国际竞争力的定义不同,因此产业国际竞争力评价体系的差异较大。基于中国社会科学研究院工业经济研究所的定义,“在国际间自由贸易条件下,一国某特定产业的产品所具有的开拓市场、占据市场并以此获得利润的能力”。(7)金碚:《产业国际竞争力研究》,《经济研究》1996年第11期。可以看出,一国产业在国际贸易中的出口竞争力,可直观反映其占据国际市场及获利的能力。考虑数据可得性和准确性,本文选择从贸易竞争角度衡量产业国际竞争力,采用显示性比较优势指数 (Reveal of Comparative Advantage,RCA),(8)B. Balassa, “The Liberalization and Revealed Comparative Advantage,”The Manchester School of Economic and Social Studies 33.2 (1965).它是衡量一国产业在国际市场竞争力最具说服力的指标之一。(9)屠新泉、邱薇:《美韩FTA对中国出口的贸易替代效应研究》,《世界经济研究》2011年第9期。计算公式如下:(10)如果某生产者能以低于竞争者的机会成本生产商品,那么该生产者具有相对优势。而RCA除了表明一国比较优势外,实际上也暗含了产业政策导致的价格扭曲。因此,更准确地说,RCA衡量的是一国的产业竞争力,并不单纯是比较优势。

(1)

式(1)中,Xij为j国家i产业部门出口量,Xj为j国家总出口量,Xiw为世界i产业部门出口量,Xw为世界总出口量,i一般根据SITC分类选取。由式(1)可知,RCA指数取值范围在[0,+∞)。当RCA指数大于1时,说明一国在该产业部门具有比较优势;反之,当RCA指数小于1时,说明该国该产业部门具有比较劣势。但RCA指数存在数值非对称缺陷,即对于具有比较劣势的部门,其变动范围仅是从0到1,而对于具有比较优势的部门,其指标的变动范围从1到正无穷;且偏斜的分布违反了回归中误差项标准分布的假设,因此不能得出可靠的t统计量。(11)L. D. Benedictis, M. Tamberi, “Overall Specialization Empirics: Techniques and Applications,” Open Economies Review 15.4 (2004): 323-346.针对RCA指标的非对称性,有的学者通过改进部分地解决了这一问题,如Dalum和Laursen(1998)(12)Dalum., K. Blauresen, G. Villumsen, “Structure Change in OECD Export Specialisation Patterns: De-Specialisation and Stickiness,” International Review of Applied Economics 12 (1998): 423-443.、Proudman和Redding(2000)(13)J. Proudman, S. Redding, “Evolving Pattern of International Trade,” Review of International Economics 8.3 (2000): 373-396.都提供了RCA指数的标准化方法。本文采用对RCA改良后的对称性显示性比较优势指数(Revealed Symmetric Comparative Advantage Index,RSCA)来解决这一问题,(14)Laursen K., “Revealed Comparative Advantage and the Alternatives as Measures of International Specialization,” DRUID Working 5 (1998): 99-115.其计算公式如下:

(2)

与RCA指数相比,RSCA指数分布范围为[-1,1],其中(0,1)范围表示j国i产业部门在国际市场具有比较优势且专业化程度高于同期世界平均水平,具有较强的国际竞争力;(-1,0)范围则表示j国i产业部门国际竞争力较弱,由此克服了RCA偏斜和非对称的缺陷。

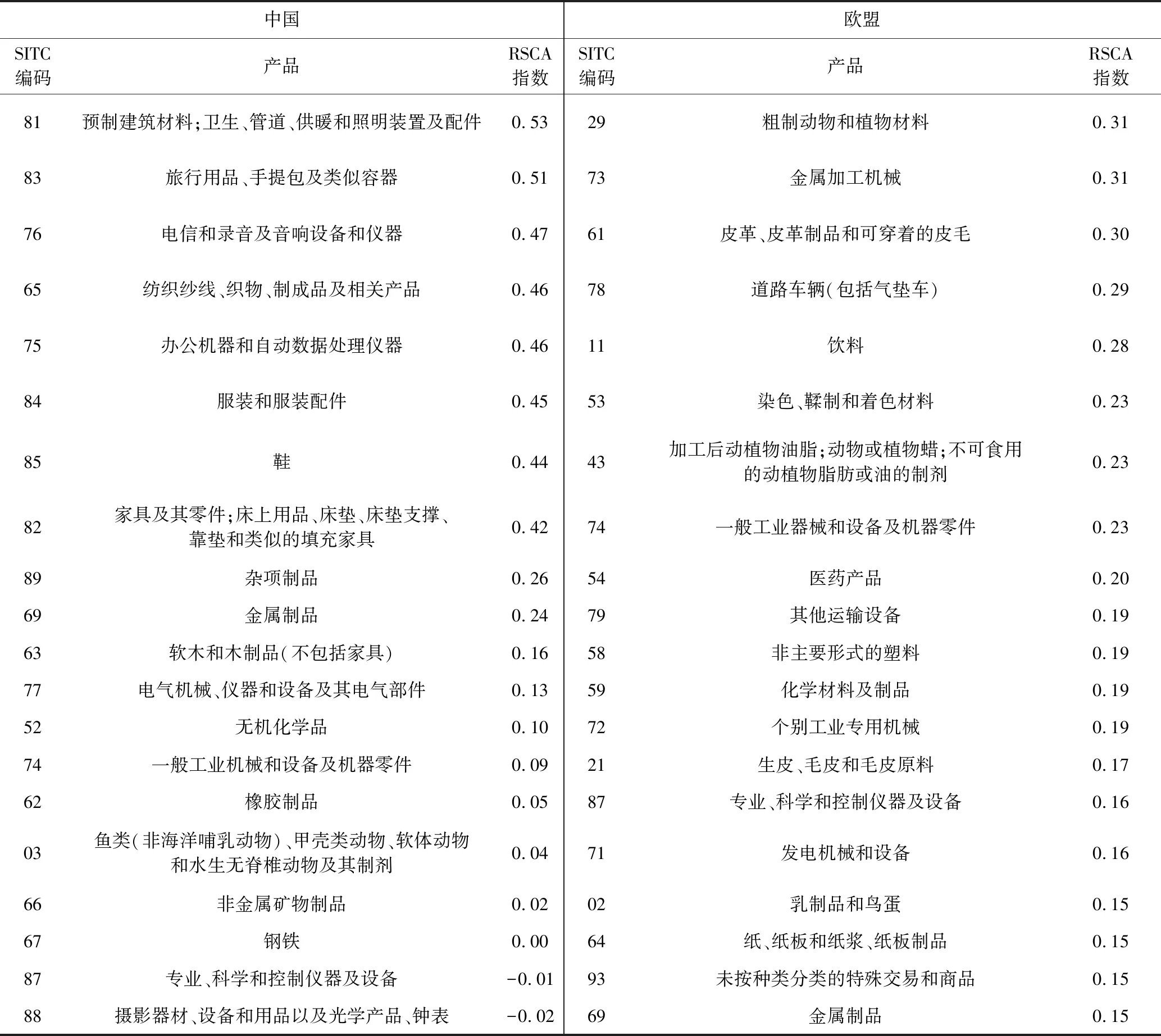

从静态角度看(见表1),目前中国电信产品、仪器设备、电气设备和工业机械等产业竞争力位居前列,反映出高技术产品较强的竞争力;反观欧盟,竞争力位居前列的除医药产品和专业仪器外,以较初级的工业产品为主。具体来看,在劳动密集型产品(15)本文参照燕春蓉和张秋菊(2010)的分类方法,将SITC0-SITC4视为资源密集型产品,SITC6和SITC8视为劳动密集型产品,SITC5和SITC7视为资本和技术密集型产品。燕春蓉、张秋菊:《经济全球化背景下中国与德国的贸易发展研究——基于贸易竞争性和互补性的实证分析》,《世界经济研究》2010年第9期。上中国竞争优势明显,其次为部分资本和技术密集型产品,而在资源密集型产品上欧盟更具竞争优势。中国竞争力前十产业的RSCA均值为0.44,欧盟为0.26;中国前二十产业的均值为0.25,欧盟为0.21。但应注意,中国具备较强国际竞争力的行业为17个(RSCA>0),而欧盟多达40个。且中国不同产业间竞争力差距较大,从竞争力最强到竞争力最弱产业的RSCA递减更快,欧盟不同产业间竞争力差距则较小,反映出欧盟产业体系的发育更为健全。

表1 2017年中国、欧盟出口品RSCA前二十名对比

从动态角度看(见图1),无论是资源密集型、劳动密集型还是资本和技术密集型产业,中国与欧盟间产业差距都在缩小,中国较之欧盟的产业竞争劣势在逐渐转变为竞争优势。其中,劳动密集型产业差距缩小最快,资本和技术密集型产业次之,且自2010年起,中国在这两个产业的整体国际竞争力超越了欧盟水平,RSCA差值由正转负。细分至成员国层面,选取欧盟工业产值前五的国家与中国进行对比,结果基本相同(见图2)。无论是以发达农业为傲的法国还是先进制造业名列世界前茅的德国,均在与中国产业竞争的过程中逐渐被反超。但应注意,自2015年起中国劳动密集型产业较欧盟及其成员国的竞争优势开始下降,反映出随着中国劳动力工资水平的提高,及来自印度、菲律宾、越南等亚非拉新兴市场国家制造业的竞争压力增大,中国以劳动密集型为主体的产品在世界市场上的竞争力逐渐下降。例如,目前中国广东普通蓝领工人月工资约3000元左右,而埃塞俄比亚的工人工资仅252元人民币,不到东部沿海省份的一成,而其劳动生产率却是中国工人的一倍左右。(16)佟家栋、谢丹阳、包群、黄群慧、李向阳、刘志彪、金碚、余淼杰、王孝松:《“逆全球化”与实体经济转型升级笔谈》,《中国工业经济》2017年第6期。

图1 中国—欧盟产业差距变化(RSCA指数测算结果)资料来源: 笔者根据UN Comtrade数据库整理测算而得。纵轴为对应产业欧盟RSCA值减去中国同产业RSCA值。

图2 中国—欧盟主要成员国产业差距变化(RSCA指数测算结果)资料来源:笔者根据UN Comtrade数据库整理测算而得。纵轴为对应产业成员国RSCA值减去中国同产业RSCA值。

为进一步定量揭示中欧产业竞争差距的变动特征,本文在Ales测度比较优势变动幅度方法的基础上,(17)K. Ales, “Structural Changes in Comparative Advantage of the BRICS,” Social and Behavioral Science 172 (2015): 10-17.测度2000~2017年及金融危机前后中欧产业差距年均变动步幅(见表2)。(18)即以某时段内中欧产业RSCA指数之差(欧减中)的时间序列回归,以年份作自变量,斜率为该时段内中欧产业竞争力差距平均变动步幅,并对测算结果进行t统计检验,在95%的置信水平上通过检验的予以接受。2000~2017年中欧产业差距在SITC2(非食用原料)和SITC3(矿物原料、润滑油及有关原料)两个产业呈扩大趋势,但危机后时段呈现出缩小态势。值得注意的是,除SITC4(动植物油脂及蜡)和SITC8 (杂项制品)两个产业外,中欧产业差距均呈现出金融危机后差距缩小更快的现象,这主要是因为中国等发展中国家在危机中所受的冲击低于发达国家,而危机后的全球需求萎缩,特别是紧随金融危机后的欧债危机,对欧盟尤其是欧元区国家打击则尤为严重,经济遭受重创,复苏缓慢乏力,进而加剧了中欧产业差距的缩小速度。(19)Filippo di Mauro, Katrin Forster, Ana Lima, “The Global Downturn and Its Impact on Euro Area Exports and Competitiveness,” European Central Bank, 2010, https://www.ecb.europa.eu/pub/pdf/scpops/ecbocp119.pdf

表2 中欧产业差距年均变动步幅比较

二、 模型建立与实证检验

如何解释中欧产业竞争力的变动?其竞争力差距变化受哪些因素的影响?本文对此进行了实证研究。选取中国和欧盟28国2000~2017年的跨国面板数据,综合有关产业竞争力变动影响因素的研究(陈虹等,2019;陈继勇等,2017;丁秀飞等,2016;陈虹等,2010)(20)陈虹、李赠铨:《中国先进制造业国际竞争力的实证分析》,《统计与决策》2019年第7期;陈继勇、蒋艳萍、王保双:《中国与“一带一路”沿线国家的贸易竞争性研究:基于产品域和市场域的双重视角》,《世界经济研究》2017年第8期;丁秀飞、仲鑫:《中国与欧盟发展服务业产业内贸易的影响因素研究》,《宏观经济研究》2016年第2期;陈虹、章国荣:《中国服务贸易国际竞争力的实证研究》,《管理世界》2010年第10期。,建立回归方程如下:

Δyi,t=β0+βiΔxi,t+φi+φt+εi,t

(3)

其中,Δyi,t表示中欧产业差距(欧减中),用欧盟各国与中国的RSCA之差表示,Δxi,t为解释变量,仍取欧中之差。

关于产业国际竞争力优势的来源,包含绝对优势论、比较优势论和生产要素禀赋论在内的传统国际贸易理论,从产业成本与要素禀赋两方面进行了解释。(21)1776年,亚当·斯密在《国民财富的性质和原因的研究》一书中提出了绝对优势理论;1817年,李嘉图在《政治经济学及赋税原理》中提出了相对优势理论;1933 年,俄林在《区际贸易与国际贸易》一书中提出了生产要素禀赋理论,也称赫克歇尔—俄林理论。在此基础上,波斯纳(Posner)提出技术差距论,认为技术差距可以形成一国产业的比较优势,将技术视为劳动和资本外的第三种生产要素。(22)M. V. Posner, “International Trade and Technical Change,” Oxford Economic Papers 13.3 (1961): 323-341.弗农(Vernon)则认为产品生命周期是产业在国际转移的原因,从而使国家间产业优势结构出现变化与调整。(23)R. Vernon, “International Investment and International Trade in the Product Cycle,” The Quarterly Journal of Economics (1966): 190-207.鉴于哈佛大学教授波特(Michael E. Porter)的“钻石模型”已被国内外学者公认为对产业国际竞争力来源具有较强的解释力,因此,本文基于该模型中的影响因素作为解释变量进行实证研究。该模型认为,生产要素、需求条件、关联产业、企业战略与结构是产业国际竞争力的决定因素。(24)Michael E.Porter, On Competition (CITIC Press, 2003).结合本文的研究内容与中欧实际情况,笔者对解释变量进行如下界定:

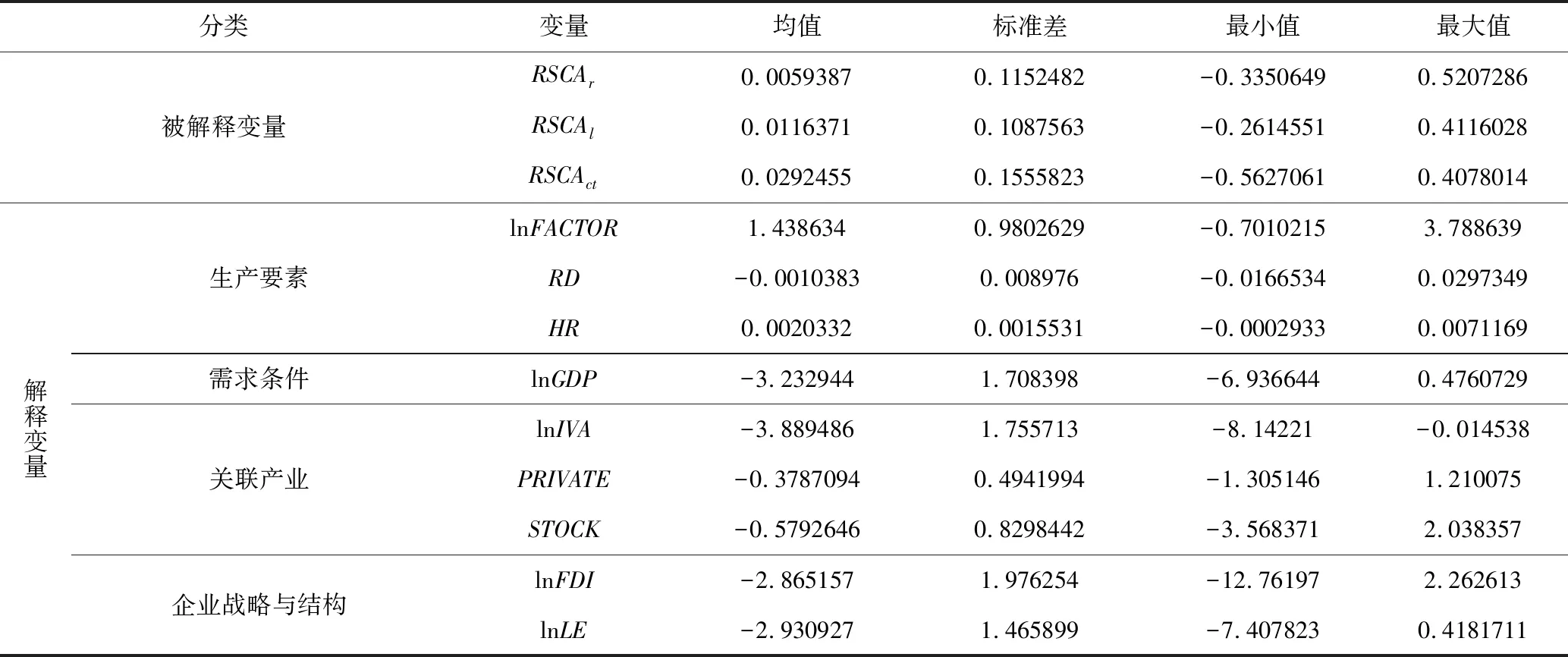

首先,用要素禀赋(资本形成总额除以劳动力人口,其衡量了一国资本要素的富裕度,记作lnFACTOR,ln为取自然对数,对随时间波动幅度较大的元数据进行对数处理以消减时间趋势,下同)(25)陈继勇、蒋艳萍、王保双:《中国与“一带一路”沿线国家的贸易竞争性研究:基于产品域和市场域的双重视角》,《世界经济研究》2017年第8期。、研发支出(研发投入占GDP比重,记作RD)、人力资本(以反映人口结构程度的总人口中在研究部门的研究人员比重来衡量,记作HR)(26)孙少勤、邱璐:《全球价值链视角下中国装备制造业国际竞争力的测度及其影响因素研究》,《东南大学学报(哲学社会科学版)》2018年第1期。来衡量生产要素状况;其次,选取国内生产总值(记作lnGDP)来衡量需求条件;再次,选取工业增加值(记作lnIVA)、金融机构向私人部门提供的信贷总额与GDP之比(记作PRIVATE)和股票市场总成交额与GDP之比(记作STOCK)来衡量整体工业和金融业等关联产业发展状况(27)齐俊妍:《金融市场发展与贸易竞争力:基于中国各行业的面板数据分析》,《世界经济研究》2010年第5期。;最后,选取外商直接投资(记作lnFDI)(28)李晓峰、姚传高:《中印服务贸易竞争优势比较及影响因素的实证研究》,《学术研究》2014年第9期。、行业内大企业数(记作lnLE)来衡量企业战略与结构。φi、φt分别表示国家和年份的固定效应,εi,t为误差项。用于计算RSCA的出口数据来源于UN Comtrade,解释变量数据来源于WorldBank数据库。其中,RSCA的下标r、l、ct分别代表资源密集型、劳动密集型、资本和技术密集型三类产业。

表3 变量描述性统计

为判定变量平稳性,避免出现伪回归,根据计量经济学基本理论,对面板数据进行单位根检验和协整检验。(29)孙立芳、陈昭:《“一带一路”背景下经济开放度如何影响农产品国际竞争力:来自RCEP成员国的证据》,《世界经济研究》2018年第3期。结果如表4所示。

根据表4,被解释变量单整阶数小于或等于解释变量单整阶数,且满足“解释变量单整阶数高于被解释变量单整阶数时,至少有两个解释变量单整阶数高于被解释变量单整阶数”的协整宽限条件,可继续作协整检验。Kao检验结果表明,在1%的显著性水平上拒绝不存在协整关系的原假设,即各变量之间存在协整关系,可以进行面板回归分析(见表5)。

表5 协整检验

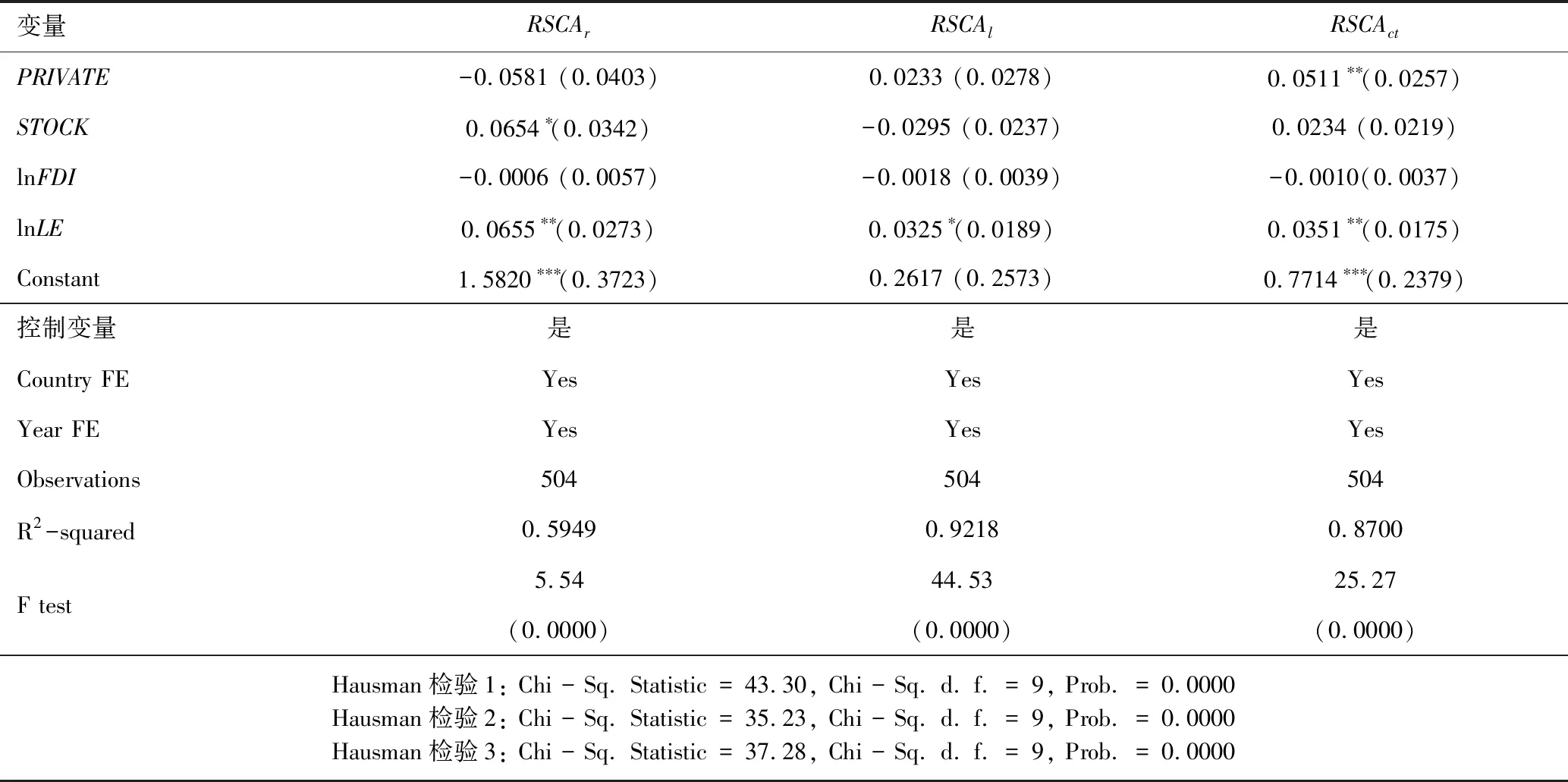

由于本文3个模型的Hausman检验P值均为0.0000,拒绝“应建立随机效应模型”原假设,故采用固定效应回归模型。实证结果表明,除外商直接投资外,三大产业类别下其他解释变量的回归系数在一定显著性水平下均统计显著,这表明生产要素、需求条件、关联产业和企业战略与结构的变化对中欧产业差距的变动具有显著影响(见表6)。

表6 中欧产业差距影响因素回归结果

(续表)

稳健性检验方面,本文采用Ramsey RESET检验,结果显示各统计量P值均小于0.1,说明统计量均通过Ramsey RESET检验;接着进行White检验,结果显示各变量P值均大于0.1,接受解释变量系数矩阵不存在异方差的前提假设,回归结果可信。另外,三个模型中解释变量显著性与回归系数符号基本一致,也在一定程度上说明了结果的稳健性。

三、 中欧产业差距变动背后的经济成因

结合实证结果,笔者认为中国较之欧盟产业差距缩小,得益于中国多方面经济因素对产业发展的改善与推进。

1. 研发支出等生产要素积极推动产业发展

对资源密集型产业而言,要素禀赋回归系数为正且通过1%显著性检验,表明中欧要素富裕度差距的缩小是导致中国资源密集型产业对欧盟竞争优势相对上升的重要原因。2000年时中国要素禀赋仅567.55美元/人,2017年时增长至6817.20美元/人,与欧盟同期比值由6∶100增加至48∶100。资本要素富裕度的上升带来了产业机械化发展、技术效率改善和产出结构优化,建立在有限土地资源基础上的种植业、林牧业、渔业等资源密集型产业得以快速发展。

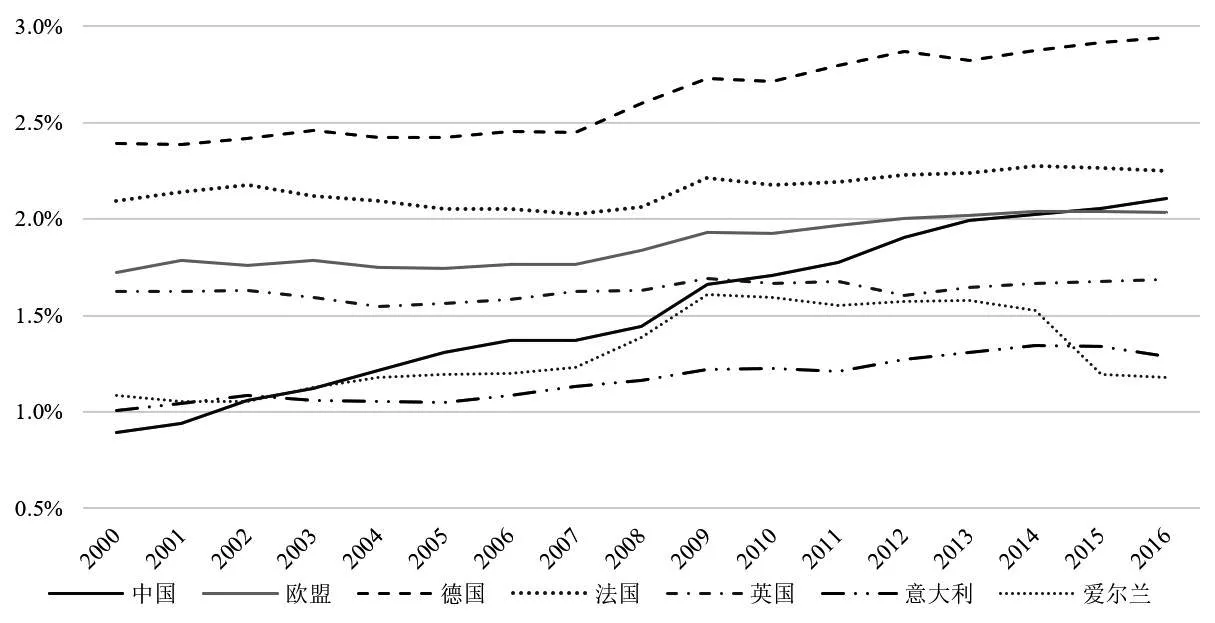

研发支出差距的缩小对中国资本和技术密集型产品的竞争优势具有显著正向促进作用,表明智力资源的积累是形成产业竞争力的重要因素。这是因为,研发投入可通过不断为生产过程和产品功能提供先进技术、提高劳动力质量、促进资本升级和技术完善等途径缩小与发达国家的产业差距。(30)余子鹏、王今朝:《金融发展、研发投入与高新产业国际竞争力》,《湖北社会科学》2018年第11期。特别是,随着经济全球化的推进,技术创新愈加成为产业出口增长的重要影响因素。研究表明,研发和技术创新不仅对出口概率和出口倾向有强烈正向影响,且对出口增长的集约边际和扩展边际都有正向显著影响。(31)王奇珍、朱英明、朱淑文:《技术创新对出口增长二元边际的影响——基于微观企业的实证分析》,《国际贸易问题》2016年第4期。近年来我国研发投入力度不断加强,虽较德法等国仍有一定差距,但已超越欧盟整体水平(见图3)。2018年,全球研发投入最高的500家公司共投入6060亿欧元,较上年增加10%。其中,中国企业增幅最高,上榜企业共投入330亿欧元研发资金,增幅23%,研发总投入由上年并列第5上升至第3。(32)扬·冈格尔:《德媒:研发支出,中企增幅最高》,环球网,2019年8月6日,http://www.sohu.com/a/331715374_162522.另据世界知识产权组织(WIPO)数据,2017年,中国取代日本而成为全球第二大专利申请国,专利申请数年增长率高达13.4%。(33)Marius Zaharia, “Global R&D Spending Is now Dominated by Two Countries,” World Economic Forum, April 24, 2018, https://www.weforum.org/agenda/2018/04/trade-war-or-not-china-is-closing-the-gap-on-u-s-in-technology-ip-race.

图3 2000~2016年中欧研发支出比较(占GDP比重)资料来源:世界银行数据库,https://data.worldbank.org/indicator/GB.XPD.RSDV.GD.ZS,访问时间:2019年7月1日。

此外,风险投资也是支持产业发展的重要因素。因其存在显著的垂直溢出效应,可通过技术扩散带动相关产业上下游发展,提升产业整体技术水平,带来更高的全要素生产率。(34)刘娥平、钟君煜、施燕平:《风险投资的溢出效应》,《财经研究》2018年第9期。2017年,中国风险投资总额达590亿美元,欧洲仅筹集170亿美元。中国的地方政府之间的竞争,以及为私人基金和公司投资初创企业所创造的激励结构,在欧盟都不存在——欧盟各国政府缺乏内部竞争和创业资金,加上严格的税法,阻碍了私人基金和企业对产业的投资。此外,欧洲的风险投资和初创企业大多来自美国——美国科技公司利用欧洲作为一个易于进入的巨大海外市场,而最终大部分好处都回流到了美国。(35)Fabian von Heimburg, “Here Are 3 Lessons Europe Can Learn from China’s Flourishing Start-Ups,” World Economic Forum, September 15, 2018, https://www.weforum.org/agenda/2018/09/3-lessons-europe-can-learn-from-china-flourishing-start-up-ecosystem/.

应当注意的是,中欧人力资本的差距近年来呈扩大趋势,拖累了中国产业竞争力的提升(回归系数为负),这与中国庞大的人口基数密不可分。如2000年欧盟每百万人中科研人员较中国多1675人,这一差距在2008年时扩大为1888人,2016年达到2543人,同年德国和爱尔兰每百万人中科研人员分别较中国多3687人和4358人。

2. 需求条件不断改善扩大了产业可能性边界

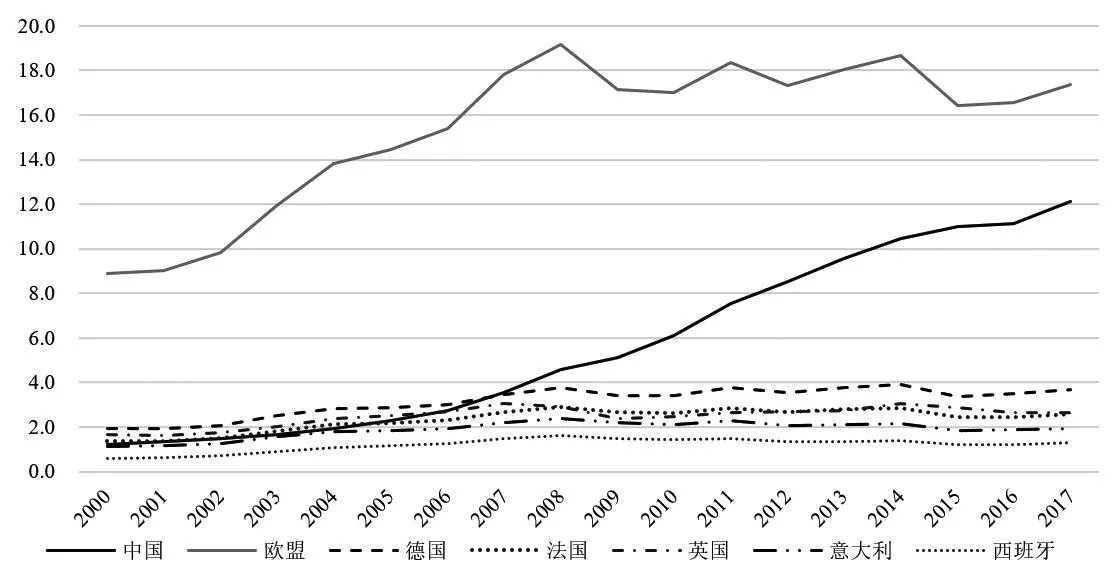

国内生产总值越大,一国需求规模和需求潜力相应越大。2000年时欧盟经济规模为中国7.4倍,2017年时这一差距明显缩小:欧盟经济总量为17.34万亿美元,而中国达到12.14万亿美元(见图4)。一方面,市场规模、购买力水平、人口结构等因素决定的潜在需求规模直接决定了产业生产与销售的可能性边界。中国拥有14亿居民的庞大人口规模和迅速上升的居民购买力水平,且在一个相对无缝的市场中运作(comparatively seamless market);而欧洲仅5.12亿居民,且单一市场仍按国家划分,尤其是资本市场、数字市场和能源市场。(36)European Commission, “EU Industrial Policy after Siemen-Alstom,” Commission Staff Working Document, February 2019, https://www.epma.com/dm-industry-news/822-epsc-paper-on-industrial-policy.

图4 2000~2017年中欧经济总量比较(GDP,万亿美元)资料来源:世界银行数据库,https://data.worldbank.org/indicator/NY.GDP.MKTP.CD,访问时间:2019年7月1日。

另一方面,着眼于产品供需匹配,消费者偏好和产品差异程度也将显著影响有效需求。由于欧盟成员国间语言、文化差异巨大,由此带来的消费偏好差异使其难以形成高度统一的市场,表现出全球第二经济体量与对应消费市场缺位的局面。特别自欧债危机爆发以来,欧盟经济增速的明显萎缩与退化使其消费能力受挫。欧盟相对有缝的市场导致欧盟企业难以在传统领域扩大优势,同时也难以在新兴的数字信息产业中胜出,如德国数字经济学家Holger Schmidt研究显示,截至2018年底,欧盟数字平台公司的市值远低于美国和中国——500亿美元以上市值的公司欧盟仅有1家,而美、中分别有11家和6家。(37)Dr. Holger Schmit, “Wert der Plattform-Ökonomie steigt im ersten Halbjahr um 1 Billion Dollar,” Plattform-Ökonomie, January 24, 2018, https://www.netzoekonom.de/2018/06/24/wert-der-plattform-oekonomie-steigt-im-ersten-halbjahr-um-1-billion-dollar/

3. 关联产业发展的正外部性作用

工业增加值回归结果显著为正,表明关联工业产业的发展对中欧资源密集型和劳动密集型产业差距的缩小具有促进作用,体现出关联产业发展的正外部性作用。这是因为随着全球产业链分工的日益深化和细化,传统货物贸易逐渐向“任务贸易”转变,产业集聚不断加快,产业关联日益紧密,拥有完备的上下游关联产业体系对于生产成本降低和技术溢出效应的发挥至关重要。(38)Escaith H, Inomata S, “Trade Patterns and Global Value Chains in East Asia: From Trade in Goods to Trade in Tasks,” Geneva: World Trade Organization (2011).同时,上下游关联产业的紧密分工协作,加快了主体产业的配套产业和辅助产业的发展,进一步使要素和产品市场得以完善,促使产业结构向高级化发展。

相比上下游产业的联动促进,金融发展水平对资本和技术密集型产业的影响更加显著。金融发展是一国产业成长、升级和结构变化的重要环境因素,影响一国经济资源配置和运行效率。(39)Theodore W. Schultz, Investment in Human Capital (Londo:Collier-Maemillan Ltd., 1971).由于技术型产业研发与生产的不确定性与长周期性,外源融资依赖度往往更高。完善的金融体系不仅有助于降低技术性产业的融资和运行成本,促进资金、资源与创新技术融合,还能为其顺利应对经济危机冲击与需求萎缩提供外源融资支撑。(40)包群、张雅楠:《金融发展、比较优势与我国高技术产品出口》,《国际金融研究》2010年第11期。以私营部门获得的国内信贷与GDP之比来看,自2008年以来我国这一比重持续走高,反映出我国金融发展水平提升较快,而欧盟在欧债危机后持续走低,尤其英国下降明显(见图5)。(41)考虑到私营部门资金利用效率较高,加之金融市场信息不对称的特点,金融机构放贷前为避免道德风险、逆向选择及交易成本等招致的投资风险,会对私营部门进行充分的调查,故这部分比例越高,金融市场的资源配置效率越高,金融发展水平相应越高。另一方面,股票市场的自由度和开放度更高,通过股票市场的融资金额越大,也在一定程度上反映出金融发展水平的提高。

图5 2001~2017年中欧金融发展水平比较(私营部门获得的国内信贷与GDP之比)资料来源:世界银行数据库,https://data.worldbank.org/indicator/FS.AST.PRVT.GD.ZS,访问时间:2019年7月1日。

4. 规模经济多方位提升产业竞争力

随着全球范围产业集中度屡创新高,以并购重组、系统整合为特征的“全球商业革命”日渐兴盛,无论是传统制造业、新兴产业还是金融业的集中都有加剧之势。(42)周建军:《积极应对全球范围的产业集中和资本垄断》,《学习与探索》2017第1期。与中国产业集中度的明显提升不同,自2000年以来,欧盟产业集中度相对稳定。(43)Sébastien Jean, “EU Competition Policy Should not Be Sacrificed but Trade Policy Should Be Strengthened,” World Economic Forum, January 19, 2019, https://www.weforum.org/agenda/2019/06/eu-competition-policy-should-not-be-sacrificed-but-trade-policy-should-be-strengthened.据彼得森研究所(PIIE)数据,以营业收入为参照标准,中国在2006年拥有36家全球1000强公司,2014年上升至136家;与此形成鲜明对比的是,欧盟数量出现了明显下降趋势。(44)Caroline Freund and Dario Sidhu, “WP 17-3 Global Competition and the Rise of China,” Peterson Institute for International Economics (2017).另据世界银行数据,2008年时250人规模以上企业,德国为4170家,中国为3188家,至2016年时德国的数据是4408家,而中国达到了9631家。

根据规模经济理论,企业规模扩大和数量减少降低了制造成本和企业间市场交易频率,更有利于企业间建立稳定的信任关系,提高了违约等行为的机会成本,从而降低了交易成本。(45)谢子远、张海波:《产业集聚影响制造业国际竞争力的内在机理——基于中介变量的检验》,《国际贸易问题》2014年第9期。此外,规模较大的出口企业在面临国际市场的不确定性、全球政经环境快速变化带来的风险时,具有更强的风险抵抗能力。而以创新视角来看,熊彼特认为,企业规模越大,其提供研发资金和克服巨大研发成本的能力越强,从而企业创新能力越强,即大规模企业更具创新性。(46)J. A. Schumpeter, Capitalism, Socialism and Democracy (New York: Harper, 1942).有研究表明,高技术产业研发效率与企业规模呈显著正向关系,竞争性寡头主导的市场结构有利于改善高技术产业研发效率。(47)朱有为、徐康宁:《中国高技术产业研发效率的实证研究》,《中国工业经济》2006年第11期。对资本和技术密集型产业来说,经济规模扩大还有利于资本和技术水平的扩散与深化,进而使资本和技术在特定领域形成集聚。(48)陈继勇、蒋艳萍、王保双:《中国与“一带一路”沿线国家的贸易竞争性研究:基于产品域和市场域的双重视角》,《世界经济研究》2017年第8期。这也是法德等国欲借助国家力量打造龙头企业的产业政策,以提升欧洲产业竞争力背后的逻辑所在。

四、 产业差距变动下中欧关系走向合作与竞争共存

随着中国与欧盟产业差距的日渐缩小,过去以合作为主基调的双边关系会越来越转化为合作和竞争共存的关系,一定程度上还可能激化为以竞争为主的竞合关系。在全球经济百年未有的大变局背景之下,中欧双方求同存异、产业协作发展,方为符合中欧利益的最优解。

首先,欧盟产业的存量优势仍处领先地位,中国在诸多方面仍需学习与借鉴。从全球价值链角度来看,尽管欧洲产业竞争力显现疲态,但其工业实力强劲,在多个领域的全球市场中依旧领先,在价值链中仍占据重要地位。如在欧洲国家普遍“去工业化”背景下的德国,以一系列国家战略提升自身产业实力并带动欧盟工业复兴,工业增加值占比持续上升。2018年,德国工业增加值在总增加值中占23.4%,明显超过欧盟16.5%平均水平。目前,德国在汽车、金属、化工、机械设备、光学、医疗器械、军工、航天、3D打印和绿色科技等工业领域仍处全球领导地位。有实证分析表明,中德产业在战略性优势产业和产业技术关联度方面存在显著国别差异,这为推进两国产业合作、实现优势互补和融合发展提供了理论支撑。(49)刘名远、刘丽惠:《中德产业结构优势国别比较及融合发展研究》,《产业经济评论》2017年第5期。具体而言,中国虽具有产业规模优势,但未形成完整产业链,优势产业以中间产品型制造业为主,产品附加值低于德国更有优势的生产性服务业,如研发设计、金融、软件、信息服务、中介等产业。一方面,双边制造业合作可以推动中国向高附加值产业链端转移,服务业合作可以促进产业智能化,特别是中国巨大的消费市场有助于欧洲摆脱困境、实现经济复苏;另一方面,技术合作可以调动双方优势资源,联合攻克关键技术,推动产业创新与升级。可以肯定的是,中欧之间是合作与竞争的关系,而非完全对立的关系。中欧间良性竞争可以激发创新与市场活力,带来更多的双边合作机遇,从而实现互惠互利的双赢局面。

其次,在单边主义盛行、全球经贸合作震荡的背景之下,中欧拥有相当一致的利益诉求。欧盟在《欧中战略展望》中,首先肯定了与中国“伙伴”关系的定位。自2003年中欧建立全面战略伙伴关系,双边在经贸领域开展了一系列合作,欧盟连续15年保持中国最大贸易伙伴地位,为双方带来了切实的经济利益,也促进了全球经济发展,中国对欧不断扩大的投资更直接促进了欧盟经济增长与就业。以希腊比雷埃夫斯港为例,中国企业投入资金、技术和装备后,集装箱吞吐量排名从2010年全球第93位跃升至2017年第36位,为希腊创造了3100个就业岗位,每年为希腊增加约3.37亿美元生产总值。当前,美国在全球范围内掀起贸易争端,不惜将关税大棒挥向传统盟友欧盟,在钢铁、汽车、农产品、能源多个产业对欧盟进行制裁,欧盟“赖以生存”的多边贸易制度体系一再受到威胁。而中欧在维护多边贸易体系、加强气候治理、国际防核扩散等议题上有着广泛的共同利益,双方在不同层级和领域建立了70多个交流机制,保持着密切沟通与对话。在中美、欧美贸易摩擦背景下,中欧双方更应积极寻找合作机会,制衡单边主义和保护主义,为双边产业发展创造良好的国际环境。

第三,求同存异、加强合作、扩大开放一向是中国奉行的立场和行动方向。中欧经贸依存度高,贸易互补性强,在很多领域已形成产业内贸易格局,能源合作、数字经济、绿色科技等领域有望成为新的合作增长点。然而,中国成功的经济发展模式难免被欧盟视为对其引以为傲的软实力的侵蚀和挑战而本能地加以排斥和贬低。(50)Gustaaf Geeraerts, “The EU-China Partnership: Balancing Between Divergence and Convergence,” Asia Europe Journal 17.3 (2019): 281-294.针对欧方对与中国合作的忧虑和诉求,不仅中国领导人一再表达了坚定不移发展全球自由贸易和投资、坚持改革开放的立场和决心,而且在具体改革实践中逐项落实:中国已建立十多个自贸实验区,制定了外商投资的负面清单,放宽了保险、银行等行业准入限制,建立并完善了知识产权、海关等方面的制度与法律。2019年新通过的《外商投资法》,允许外商独资,重申不强制转移技术等,回应了欧方的关切,为欧盟对华投资提供了与时俱进的保障。中方不仅在16+1峰会上邀请欧委会等欧方机构与领导人参加,还将举办27+1对话会,努力消弭欧方的疑虑。

最后,在全球化竞争压力、贸易保护主义盛行以及人工智能等新科技浪潮的冲击下,在具体经济对策上,中、欧双方各自祭出产业政策,积极加以应对。次贷危机引发的金融危机后,全球产业格局进入新一轮变革,日益激烈的产业竞争和更加快速的国际贸易与资本流动,改变了欧盟及其成员国对产业政策的看法,一改战后“去工业化”进程与“知识经济”下对工业产业的轻视,频繁而密集地推出一系列产业政策。2010年,德国推出《德国2020高技术战略》,成为当代高端产业政策的标志性文件。2011年,英国发表《强劲、可持续和平衡增长之路》报告,提出六大优先发展产业,重点推进航空航天、汽车制造、医药、军工、电子、能源等产业数字化进程。(51)Hennik Research, “Annual Manufacturing Report 2017,” The Manufacturer, 2017, https://www.themanufacturer.com/reports-whitepapers/annual-manufacturing-report-2017.同年,西班牙以“再工业化援助计划”方式,由政府出资约4.6亿欧元资助国内再工业化项目。(52)丁纯、李君扬:《德国“工业4.0”:内容、动因与前景及其启示》,《德国研究》2014年第4期。2012年,法国成立生产振兴部,以重振法国工业。2013年,德国发布“工业4.0”战略,强调通过智能制造加企业整合的双重途径提升德国制造业的竞争力。2015 年,法国提出“新工业法国”战略,重点推动数字经济、网络安全、智能设备、智能食品、新材料、智慧城市、新能源汽车、交通设备和未来医疗九大制造业领域的建设。2016年,意大利也提出“工业4.0”计划,其后两年内共投资近300亿欧元。2019年,德国发布《国家工业战略2030》,时间上承接2018年的《德国高技术战略2025》,提出加大国家干预、打造龙头企业等措施。同时,法、德两国积极互动,力图推出和实施欧盟层面的产业政策。

与此同时,中国也积极投身于产业强国建设。2015年,国务院发布《中国制造2025》,提出到2025年在信息技术产业、高档数控机床、机器人、先进轨交装备、电力装备、新材料等产业形成一批具备国际竞争力的跨国公司和产业集群,提升全球产业分工地位。(53)黄群慧、李晓华:《中国工业发展“十二五”评估及“十三五”战略》,《中国工业经济》2015第9期。然而,在中国走向制造强国的进程中存在着多种新的挑战。其一,随着欧盟等发达国家开启“再工业化”和其他发展中国家积极参与全球产业再分工,我国产业面临“双向挤压”挑战;其二,我国经济发展进入新常态,劳动力成本逐渐上升,过去以资源消耗为主的粗放发展模式难以为继;其三,我国各类产业尤其高端制造业自主创新能力较弱,产业结构不合理,与欧盟等先进国家相比仍有一定差距。

五、 结论与政策建议

本文基于产业国际竞争视角分析了2000~2017年中欧产业差距变动情况,结合实证剖析中欧产业差距缩小的经济学动因。研究结果表明,2000~2017年中国资源密集型、劳动密集型、资本和技术密集型产业与欧盟间的差距均逐渐缩小,且金融危机后差距缩小的速度较危机前更快。但自2015年起中国劳动密集型产业较欧盟及其成员国的竞争优势开始下降,且欧盟产业体系的发育更为健全。实证结果表明,中国近年来生产要素和需求条件的不断改善、关联产业的蓬勃发展、企业结构的持续优化,是中国产业国际竞争力快速提升并缩小与欧盟间差距的主要原因。基于上述内容,本文提出以下两方面政策建议:

1. 关于进一步提升中国产业竞争力的相关举措

2018年联合国工业发展组织公布的工业竞争力指数排名中,中国已由2000年时的第19位,跃升至全球第3位。(54)United Nations Industrial Development Organization, “Competitive Industrial Performance Report 2018,” CIP Report, March 2019, https://www.unido.org/sites/default/files/files/2019-05/CIP_Report_2019.pdf但是,随着中国经济进入新常态,劳动力与人口“三大拐点”相继出现,人口红利逐步丧失,劳动力成本快速上升,以劳动密集型为主的产业优势出现下滑。另据《2018全球竞争力报告》测算,中国人力资本表现平平,短板明显,在受教育数量和质量两方面明显欠缺,制约了高新产业的进一步发展。(55)Klaus Schwab, “The Global Competitiveness Report 2018,” World Economic Forum, October 16, 2018, http://www3.weforum.org/docs/GCR2018/05FullReport/TheGlobalCompetitivenessReport2018.pdf由此,中国要实现经济持续良性发展,必须采取相关举措,进行产业升级,以此保障产业竞争力的稳步提升。

第一,支持产业创新,加强人才培养。颠覆性创新的爆发是新产业集中孕育时期,也是国际竞争格局剧烈变动的时期,后来者可抓住契机跃居前列。(56)金碚:《创新引领未来》,《中国证券报》2017年5月6日。当前中国在5G通讯、半导体、量子通信、云计算、无人机等新型尖端领域占有优势,更应加大产业创新支持力度,把握战略机遇期。一方面,应继续加强产业研发投资力度,完善创新研究支持体系,提升科研成果转化效率,形成自主知识产权,从先进技术的“追随者”成长为“排头兵”。另一方面,完善人才激励机制,加大人才培养和引进力度。不仅需要培养和引进更多能引领产业纵深发展的科研人员等创新型人才,也需要具有国际视野的企业管理人才和从事先进制造的工程师与产业工人。此外,在大力培育技术密集型产业的同时,应注意为劳动密集型潜力产业的发展预留上升空间。劳动力供求量逆转和资本充裕度提高会使技术含量较低的劳动密集型产品竞争力逐步削弱。但劳动密集型潜力产品的相关产业,在增强研发设计、品牌营销等能力而将原始产业精细化改造后,其收益率既不逊于高技术产业,同时亦可释放大量就业机会。(57)金碚、李鹏飞、廖建辉:《中国产业国际竞争力现状及演变趋势——基于出口商品的分析》,《中国工业经济》2013年第5期。

第二,改善国内分配,激发潜在需求。如在初次分配上,提高劳动收入比例,政府减税降费,使经济增长红利更多为劳动者所分享;在再次分配上,更大程度地发挥财政转移支付作用,减少贫困人口,以“盯住式”产业政策促使战略层面的高新产业快速发展。通过分配制度的改善,缩小贫富差距,激发消费需求,提高居民消费水平,不断使产业的生产潜在边界得以扩展。

第三,完善产业链条,深化金融改革。对中国而言,面对长期路径依赖和发达国家压制,不能仅依赖个别企业的努力和市场调节。政府应推出产业政策和技术政策予以支撑,通过金融、财政、税收等调节机制构建完整的核心产业链,在完善终端产品加工环节的基础上,加强对关键设备制造、核心元件生产等环节的培育,发挥关联产业的带动作用。(58)洪勇、苏敬勤:《发展中国家核心产业链与核心技术链的协同发展研究》,《中国工业研究》2007年第6期。以金融为例,深化金融改革,一方面要为实体经济营造良好的金融环境,特别是着力解决中小企业融资难的问题,发展多层次资本市场以打通融资渠道,鼓励风险投资进入产业扶持领域;另一方面,提高政府的金融监管能力,防范与管理金融风险,把控虚拟经济发展的规模与速度,实现金融服务于实体、实体带动金融的稳定与良性循环。

第四,重视规模经济,培育龙头企业。合理的企业规模分布是产业结构转型升级的必要条件,而目前中国的资源错配使大企业和小企业数量不足,中间规模企业过多。(59)马相东、张文魁、王喆:《中国企业出口增长的决定因素:生产率抑或企业规模》,《改革》2019年第4期。特别是,大规模企业可从降低生产交易成本、增加产品附加值,尤其是提升研发效率等多方面提升产业竞争力。为此,应鼓励与推动企业战略联合与兼并重组,扩大产业集群的规模效应,实现产业集群的协同发展,培育一批具有国际品牌影响力的“航母级”龙头企业,强力带动相关产业快速发展。

2. 对欧盟产业政策变化和未来中欧关系的认识

上世纪八十年代后,随着“市场原教旨主义”盛行,新自由主义深入人心,产业政策一度被欧盟束之高阁。但自中国“入世”以来,欧盟产业政策进入快速发展阶段,金融危机后的几年更有爆发态势。成员国结合自身经济发展的需求纷纷启动“再工业化”;同时,主要工业强国纷纷推出以制造业转型升级为核心的产业政策,尤以德、英、法三国最具代表性。欧盟在2010年《全球化时代的统一产业政策》文件中提出,“与以往任何时候相比,现在的欧洲都更需要工业,而工业也更需要欧洲的支持”。2012年10月,欧盟委员会发布《打造强大的工业以促进欧洲增长与经济复苏》产业政策升级报告,提出了实现“再工业化”的政策目标,并在2014年和2017年分别作了更新。2018年12月,19个成员国呼吁修订欧洲竞争规则,确保足以应对产业竞争的欧洲工业巨头的崛起,使欧洲工业保持全球竞争力,并在2019年底前制定新产业战略。

事实上,欧盟国家通过产业政策扶持本国产业、抵制国外产业冲击的做法在战后初期很常见。如法国在20世纪60年代由政府主导,在关键技术领域提供贷款利率补贴以支持产业研发,甚至成立国有企业,在民用核电站、航天航空、高铁等新兴领域不断开发新技术,在发达国家中独树一帜。自20世纪70年代至今,中国产业参与国际竞争,则历经了资源竞争、产销竞争、资本实力竞争、技术创新竞争四个阶段。(60)金碚:《产业国际竞争力研究》,《经济研究》1996年第11期。目前,中国部分产业,如航空航天、5G通讯、人工智能等已经进入第四阶段,以华为、中国中车为代表的一批中国龙头企业,逐渐让欧洲感到与日俱增的竞争压力。因此,欧盟大幅推出产业政策并非突然转向,而是在反思和检讨中“酝酿”出来的。笔者认为,未来欧盟产业政策可能进一步趋于保守,中国可能在欧洲遭遇“不友好”的非市场性竞争和监管限制。

新型国际背景下,中欧关系面临考验,但双边仍具众多一致的诉求。相对美国来说,欧盟仍是较为可靠的合作伙伴。上届欧盟委员会副主席莫盖里尼(Mogherini) 在2019年3月欧中战略对话后的新闻发布会上表示:“中国是欧盟的战略伙伴。在具有共同利益的领域,如贸易、气候变化、伊核问题等,中欧应加强双边和多边合作;在一些存在政策差异甚至竞争的领域,欧盟也愿与中国积极协商。”在中国发展与崛起之际,中国应主动做好顶层设计,引导中欧关系,努力为实现中华民族伟大复兴创造条件。同时,在双边交流中要考虑到欧方发展阶段的特殊性及其对自身软实力的自豪感,对症下药。在全球不确定性日益上升的背景下,双方应继续寻找与扩大合作的新增长点,继续推动中欧关系机制化与贸易投资自由便利化。中欧在创新产业和研发领域的合作有着广阔的空间,特别是在新兴产业、环境保护、健康和服务业等未来至关重要的领域。中欧在知识产权保护、投资便利化、构建平等开放营商环境等方面互持开放、沟通、协作的态度,双方互守改善市场准入和优化投资环境的承诺,是中欧产业良性互动,实现双方高质量、包容性发展的重要前提。