政治关联、审计质量与企业投资效率

2020-07-27朱灵

朱 灵

(福建师范大学 福建 福州 350117)

一、研究背景

投资作为资源配置的重要方式,对宏观经济与微观企业都发挥着极为重要的作用,对投资活动展开研究,有助于企业价值的提升和宏观经济的发展。然而,随着我国经济发展进入新常态,产业结构比例不协调、产能过剩等现象愈发严重,这表明我国企业投资效率普遍不高。因此,规范投资行为,提高投资效率成为促进企业和社会发展的现实问题。已有研究表明,委托代理引起的代理冲突以及信息不对称引发的道德风险和逆向选择是导致投资效率低下的主要原因(Biddle and Hilary,2006)。Wallace(1987)的研究指出,审计具有降低信息不对称、监督和保险作用。因此,基于审计在降低信息不对称,监督经理人自利行为,以及减轻投资者信息风险方面的作用,探讨投资效率是否受审计质量的影响,具有重要的理论及现实意义。另外,企业为了获取各种稀缺资源,纷纷与政府建立政治关联是我国企业面临的一大制度背景。政治关联的建立,一方面,可以给企业带来融资便利、税收优惠、政府补助以及投资机会等好处;另一方面,也可能使企业承担政策性压力,付出相应的政治成本,从而带来不利影响。基于此,分别对政治关联与过度投资、政治关联与投资不足进行研究,考察其是否存在差异,可以引导企业正确看待政治关联“扶持之手”与“掠夺之手”的含义。最后,基于审计质量、政治关联对投资效率的影响,引入政治关联与投资效率的交乘项,研究审计质量与投资效率之间的关系是否会因政治关联的存在而产生差异,可以进一步加深企业对三者关系的认识,帮助企业从根源上寻找提升投资效率的途径,进而真正促进市场资源的优化配置,推进资本市场的稳健发展。

二、研究设计

(一)假设的提出

1.审计质量与投资效率的关系

首先,基于审计的信号传递功能,高质量审计可以将企业相关信息传递给外部投资者,外部投资者也更加信赖高质量审计提供的信息,进而可以降低企业的信息不对称。其次,高质量审计可以更好地监督管理者的机会主义行为,有效地抑制其盈余管理程度,进而降低道德风险和逆向选择,缓解企业的代理冲突。最后,审计的保险作用还可以降低投资者的信息风险,使其降低对预期风险的评估,进而降低企业的融资成本,缓解企业的融资约束,从而有利于改善企业的投资不足状况。因此,高质量审计可以通过降低信息不对称,监督经理人的机会主义行为,抑制企业的过度投资,缓解企业的投资不足。基于此,本文提出如下假设:

假设1a:审计质量越高,越能抑制企业过度投资;

假设1b:审计质量越高,越能缓解企业投资不足。

2.政治关联与投资效率的关系

政治关联的存在会产生不同的效果。一方面,如果企业面临融资约束难题,借助政治关联这双“扶持之手”,企业较容易获得银行贷款、税收优惠、政府补助等资源,从而可以帮助企业获取投资所需资金,减缓因财务困境导致的投资不足。另外,对于缺乏适当投资项目,或因行业壁垒无法进入投资,而导致投资不足的企业,借助政治关联更容易获取一些投资机会,进入政府管制的行业进行投资。所以,基于以上两点,政治关联既可以缓解由于融资约束导致的投资不足,也可以缓解因缺乏投资机会而导致的投资不足。另一方面,政治关联的存在也可能加剧企业的过度投资。因为,政治关联可以充足企业的自由现金流,而管理者为了获取更多私人利益,很可能盲目扩大投资规模,进而引发过度投资。另外,管理者构建“帝国大厦”的野心,以及过度自信心理,会在企业拥有更充裕自由现金流的情况下发挥得更加淋漓尽致,此时管理者往往信心满满、敢于冒险,不断扩张企业规模,最终容易导致过度投资。另外,基于寻租理论,政治关联的建立也需要付出一定代价,例如地方政府为了保障民生,在企业有寻租需求的情况下可能与企业协商,让企业投资于某项目帮助创造更多的就业岗位,而这些项目对企业并没有太大价值,进而加剧了企业的过度投资。基于此,本文提出如下假设:

假设2a:政治关联的存在会加剧企业的过度投资;

假设2b:政治关联的存在能缓解企业的投资不足。

3.政治关联、审计质量与投资效率的关系

审计具有的信号传递效应可以有效地降低企业内外部之间的信息不对称,缓和代理冲突,提升企业投资效率。同时,审计还可以监督管理者的自利行为,降低道德风险和逆向选择,抑制过度投资,缓解投资不足。并且,审计具有的保险功能也使外部投资者更加信赖高质量审计提供的相关信息,降低了信息不对称的程度,为企业投资效率的提升奠定基础。但是,当企业建立政治关联后,会导致企业对高质量审计的需求降低,进而会降低高质量审计对投资效率的促进作用。具体为,政治关联的存在,一方面削弱了高质量审计对过度投资的抑制作用,另一方面也削弱了高质量审计对投资不足的缓解作用。基于此,本文提出如下假设:

假设3a:政治关联的存在,削弱了高审计质量对过度投资的抑制作用;

假设3b:政治关联的存在,削弱了高审计质量对投资不足的缓解作用。

(二)变量设计与度量

Invi,t=α0+α1Invi,t-1+α2Cashi,t-1+α3Sizei,t-1+α4Levi,t-1+α5VRi,t-1+α6Reti,t-1+α7Agei,t-1+∑Year+∑Ind+εi

模型(2-1)

模型(2-2)

(三)模型设计

1.审计质量与投资效率回归模型

OverInvi,t/UnderInvi,t=α0+α1AQi,t+α2Sizei,t+α3Dmi,t+α4VPi,t+α5Zi,t+α6CFi,t+α7Cashi,t+α8Agei,t+α9Statei,t+∑Year+∑Ind+εi,t

模型(2-3)

2.政治关联与投资效率回归模型

OverInvi,t/UnderInvi,t=α0+α1PCi,t+α2Sizei,t+α3Dmi,t+α4VPi,t+α5Zi,t+α6CFi,t+α7Cashi,t+α8Agei,t+α9Statei,t+∑Year+∑Ind+εi,t

模型(2-4)

3.政治关联、审计质量与投资效率回归模型

OverInvi,t/UnderInvi,t=α0+α1PCi,t+α2AQi,t+α3PCi,t*AQi,t+α4Sizei,t+α5Dmi,t+α6VPi,t+α7Zi,t+α8CFi,t+α9Cashi,t+α10Agei,t+α11Statei,t+∑Year+∑Ind+εi,t

模型(2-5)

三、实证检验结果分析

本文选取2012-2018年A股上市公司为研究样本,其中政治关联数据参照CSMAR数据库中的“人物特征——政治背景”,根据其披露的上市公司历任董事长、总经理的个人简历和政治背景,对照公司年报、百度引擎、新浪财经等网站的相关信息,通过手工整理得到。事务所排名数据来源于中注协每年公布的“事务所综合评价前百家”信息。其他用于实证研究的财务数据来自国泰安CSMAR数据库、同花顺iFinD数据库及万德Wind数据库。本文借助Excel、Word对数据进行初步归集和整理,然后通过Stata13.0对数据进行实证分析。

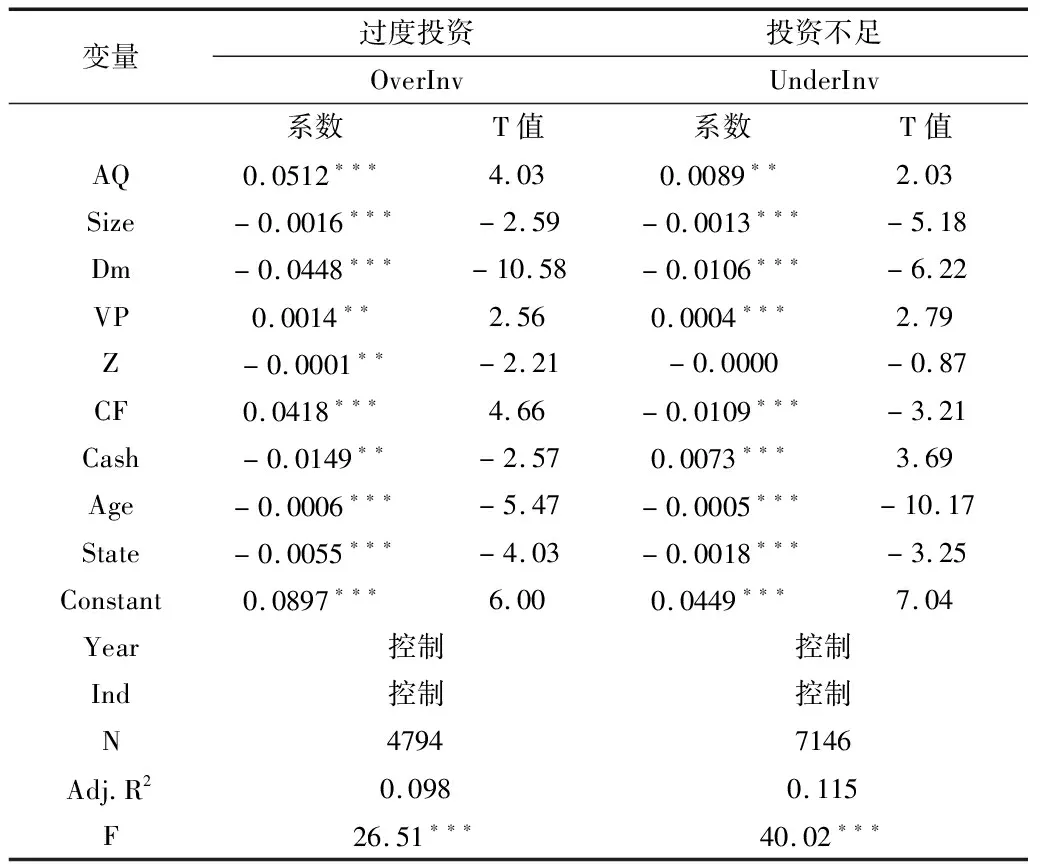

(一)审计质量与投资效率检验

根据表2,回归模型调整R2的值均在0.100左右,F值均较大,表明模型的解释力较强。审计质量(AQ)与过度投资(OverInv)的回归系数为0.0512,T值为4.03,在1%水平上显著正相关;审计质量(AQ)与投资不足(UnderInv)的回归系数为0.0089,T值为2.03,在5%水平上显著正相关。这表明高质量审计可以抑制企业的过度投资,也可以缓解企业的投资不足,有利于企业整体投资效率的提升,假说1a和假说1b得到验证,即审计质量越高,越能抑制过度投资行为;审计质量越高,也越能缓解投资不足行为,这与翟华云(2010)、雷光勇等(2014)的研究结论相同。进一步验证了审计具有的降低信息不对称、监督和保险作用。

表2 审计质量与投资效率的回归结果

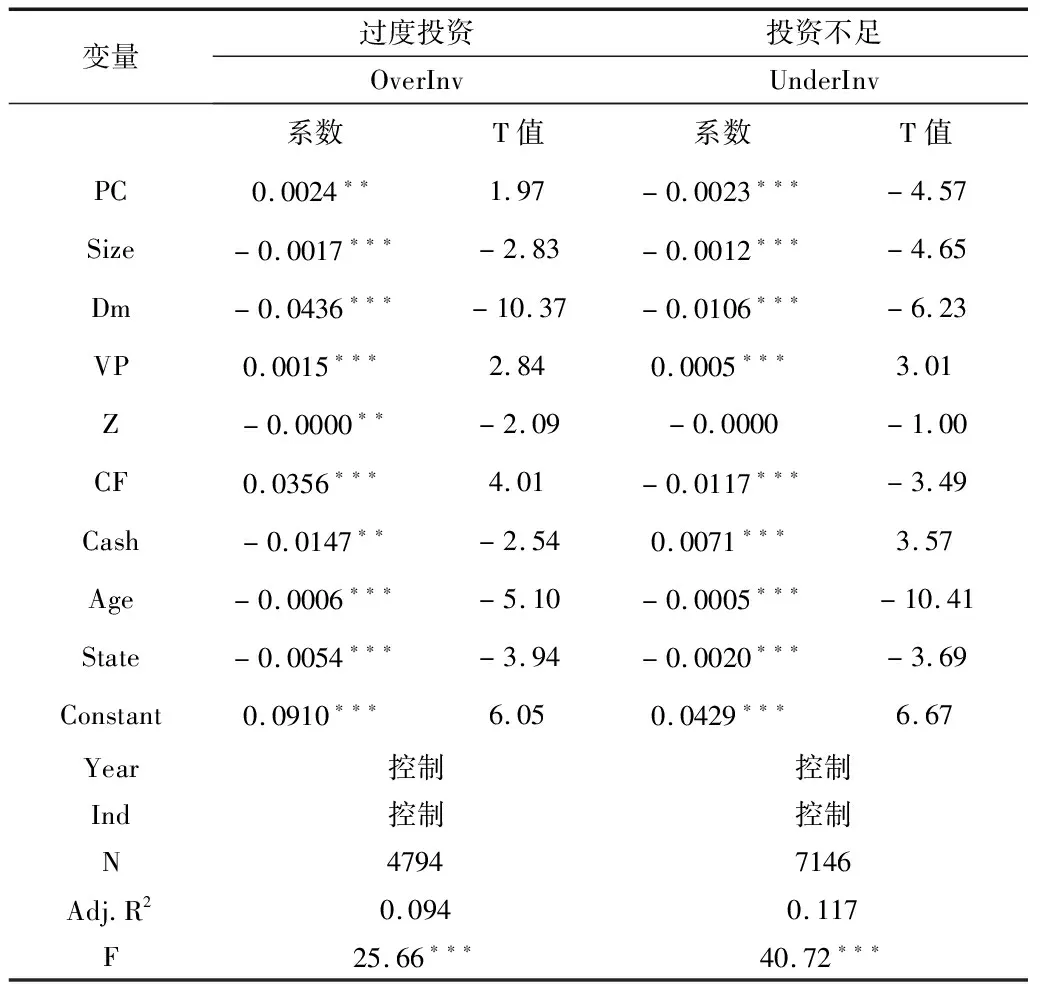

(二)政治关联与投资效率检验

根据表3,回归模型调整R2的值均在0.100左右,F值均较大,表明模型的解释力较强。政治关联(PC)与过度投资(OverInv)的回归系数为0.0024,T值为1.97,在5%的水平上显著正相关,说明政治关联的存在加剧了企业的过度投资,这与梁莱歆、冯延超(2010)[35]的研究结论一致。而政治关联(PC)与投资不足(UnderInv)的回归系数为-0.0023,T值为-4.57,在1%的水平上显著负相关,说明政治关联的存在可以在一定程度上缓解企业的投资不足,这与张功富(2011),Xu et al.(2013)的研究结论一致。因此,这进一步验证了政治关联“扶持之手”与“掠夺之手”的双重角色,一方面,政治关联的存在帮助企业获取融资便利、税收优惠、政府补助等资源,进而缓解其面临的融资约束,降低投资不足状况;另一方面,政治关联的存在进一步丰富了企业的自由现金流,助长了管理者扩大投资的行为,进而有可能导致企业过度投资。

表3 政治关联与投资效率的回归结果

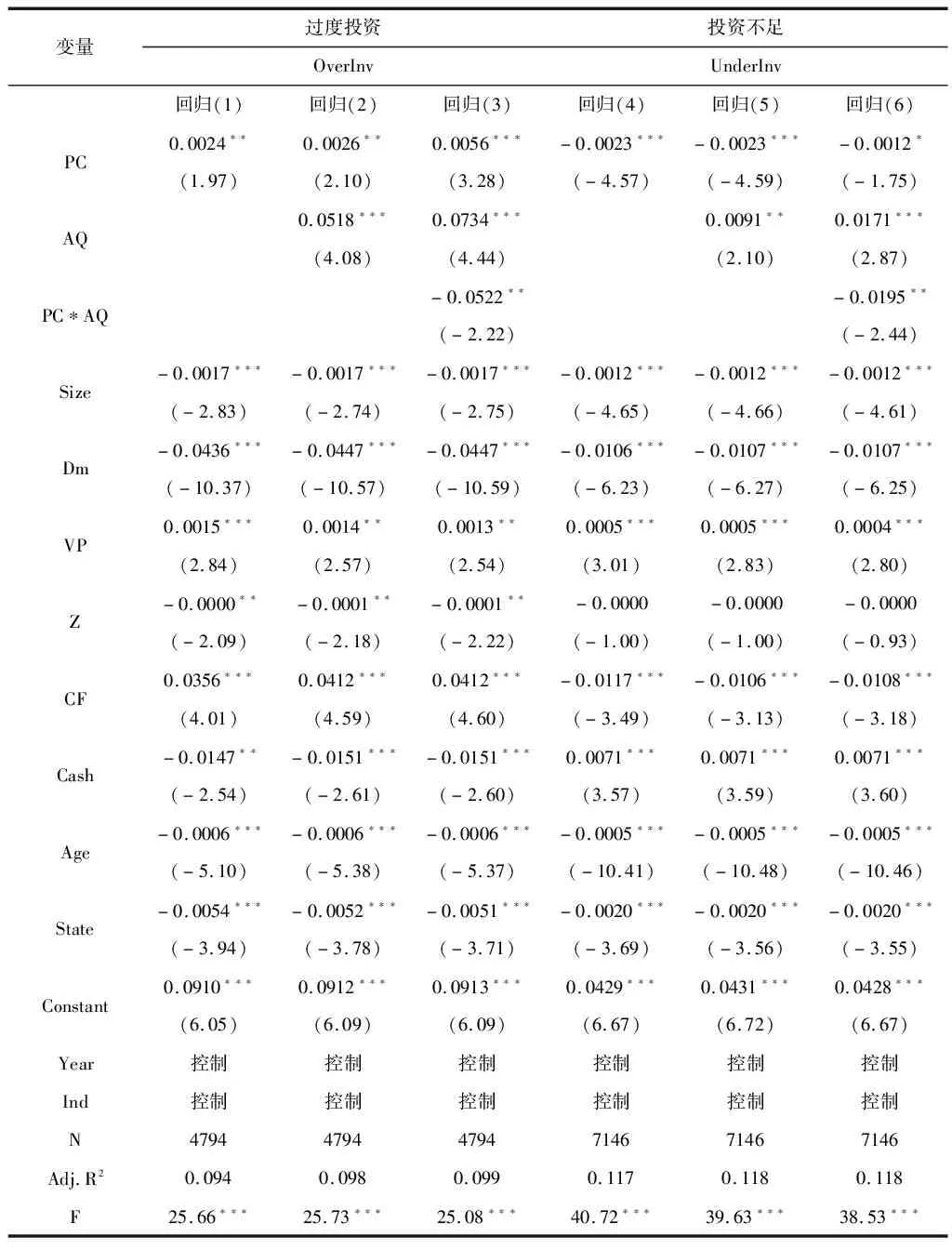

(三)政治关联、审计质量与投资效率检验

由表3中回归(1)和回归(2)的结果可以看出,PC的回归系数均显著为正,说明政治关联会加剧企业的过度投资。在回归(3)中加入政治关联与审计质量的交乘项后,交乘项系数为-0.0522,T值为-2.22,在5%的水平上显著负相关,交乘项的系数与审计质量和过度投资的系数符号相反,说明政治关联的存在,削弱了审计质量对过度投资的抑制作用,假设3a得到验证。对于过度投资的企业,其高管往往存在过度自信心理,认为即使投资失败,也能倚仗政治背景减轻不利影响,因而会降低对高质量审计的需求,进而削弱了高质量审计对过度投资的抑制作用。

由表4中回归(4)和回归(5)的结果可以看出,PC的回归系数均显著为负,说明政治关联的存在可以缓解企业的投资不足状况,因此也证实了政治关联“扶持之手”的角色。但是在回归(6)中加入政治关联与审计质量的交乘项后,交乘项系数为-0.0195,在5%的水平上显著负相关,交乘项的系数与审计质量和投资不足的系数符号相反,说明政治关联虽然可以改善企业的投资不足状况,但是政治关联的存在也削弱了高质量审计对投资不足的缓解作用,假设3b得到验证,从而进一步证实了政治关联“掠夺之手”的角色。对于因融资约束而导致投资不足的企业,其投资所需资金本身就比较缺乏,政治关联的建立已经付出了一定的代价,而高质量审计又往往意味着更高的审计收费,因而其为了降低成本,会更多依赖政治关联来缓解融资约束,而减少对高质量审计的需求,进而削弱了高质量审计对投资不足的缓解作用。

表4 政治关联、审计质量与投资效率的回归分析

四、结论

审计质量会对企业的投资效率产生积极影响。一方面,审计质量越高,越能抑制企业的过度投资;另一方面,审计质量越高,也越能缓解企业的投资不足。

政治关联的存在对过度投资与投资不足分别产生不同的影响,进一步验证了政治关联“扶持之手”与“掠夺之手”的双重作用。一方面,政治关联与过度投资正相关,即政治关联的存在,会加剧企业的过度投资;另一方面,政治关联与投资不足负相关,即政治关联的存在,能缓解企业的投资不足。

政治关联的存在,削弱了高质量审计对过度投资的抑制作用。另外,政治关联的存在,也削弱了高质量审计对投资不足的缓解作用。即存在政治关联的企业会降低对高质量审计的需求,进而削弱了高质量审计对过度投资和投资不足的积极作用。

五、政策建议

(一)强化独立审计对投资效率的治理作用

基于两权分离背景,独立审计作为一种监督机制被引入资本市场,旨在降低信息不对称,约束管理层机会主义行为以及缓解代理冲突。本文通过实证检验也发现,审计质量越高,越能抑制企业的过度投资,也越能缓解企业的投资不足。

(二)弱化政治关联对投资效率的负面影响

企业应该合理利用其建立的政治关联,发挥政治关联带来的积极影响,弱化其导致的不利影响,从而使政治关联真正发挥“扶持之手”的作用。同时,政府也应当放松对部分行业的管制,为企业的健康发展营造宽松自由的投资环境。另外,政府也应当不断强化市场在资源配置中的主导地位,让企业意识到只有不断完善自身治理机制、业务技能和创新能力,才能在市场上站稳脚跟。

(三)建立健全各项社会制度及公司治理机制

第一,政府应该加快社会制度的建设,为企业的各项投资活动创造公平、公正、公开的氛围,进而降低企业“地下交易”的频率。第二,企业应该不断完善自身的治理机制。例如,企业应该健全独立董事制度,使独立董事真正发挥监督经理层的作用,进而约束其机会主义行为。另外,企业也应该不断完善内部审计制度,使其发挥内部监督职能,约束管理层的盈余管理动机,避免过度投资或投资不足的非效率投资行为。