商业健康保险新时代、新作为、新价值

2020-07-24

商业健康保险赔付支出占个人卫生支出的比重,从2009 年的3.3%提高至2018 年的10.3%。

近期,中共中央、国务院颁布《关于深化医疗保障制度改革的意见》(以下简称《意见》)。《意见》是我国医疗保障进入高质量发展阶段的纲领性文件,规划了未来10年医保制度改革的蓝图。《意见》在建设多层次保障、产品供给侧改革、强化监管、参与医保经办等方面对商业健康保险提出新要求。商业健康保险需要进一步加快发展,以更好发挥医改“生力军”作用,助力“健康中国”和深化医改建设。

回首过去:30 多年发展迈出三大步

我国商业健康保险从1982年起步,经过30多年发展,分为起步发展、专业化探索、多层次保障三个阶段。

起步发展阶段(1982-1997 年)

这一阶段的特征:一是从市场需求来看,城镇地区实行公费和劳保医疗制度,包揽了职工的大部分医疗费用。居民保险意识和收入水平低。二是从行业供给来看,业务以财产保险为主,健康保险没有作为主要的业务板块来经营,商业健康保险的有效供给有限。三是从销售产品来看,精算定价能力差,风险管控能力有限,一般以附加险销售,大多是医疗保险产品,责任比较简单,保障水平低。

这一阶段,国内引入重大疾病保险产品,其独特保障内容很快得到市场认同,销售量直线上升。1997年全国商业健康保险的保费收入为15亿元。

专业化探索阶段(1998-2008 年)

在这个阶段,国家鼓励商业健康保险发挥更大作用,监管部门支持健康险专业化经营,商业健康保险取得快速发展。一是监管鼓励专业化发展,出台《健康保险管理办法》和统计制度,强化行业参与基本经办监管。2005年后,人保健康、平安健康、瑞福德健康(后改名为和谐健康)和昆仑健康先后成立。二是健康险在保险业的作用持续提高。继2001年保费突破100亿元之后,2008年突破500亿元。截至2008年底,行业累计为11.3亿人次提供了52.6亿元的健康风险保障。三是参与基本医保经办,融入基本医保体系建设。2001年开始,保险业利用自身的精算技术、风险管理、理赔技术、服务网络等优势,以社会化方式参与江苏江阴、河南新乡等地新农合、城镇居民经办工作。截至2008年,保险业在江苏、河南、广东、福建等省份142个县(市、区)参与基本医保经办工作,服务人群3400万人,管理资金26.2亿元。“江阴模式”“洛阳模式”得到国家领导人的批示和社会各界的好评。四是健康险产品类型多样化。失能收入损失保险、护理保险产品先后面世,健康险产品类型多样化。

多层次保障阶段(2009-2019 年)

在这个阶段,新医改推进商业健康保险进入发展快车道。继2013年保费突破1000亿元之后,2015年、2016年、2018年又连续突破2000亿元、4000亿元和5000亿元。截至2019年底,行业健康险保费突破7000亿元大关。

一是在国家政策支持层面,将商业健康保险定位为医改“生力军”。自2009年新医改以来,党中央、国务院始终高度重视商业健康保险在多层次保障体系中的作用,密集出台多个促进商业健康保险的重要文件,并在多个重磅文件中对商业健康保险的定位和发展予以明确规划。中国银保监会出台新修订的《健康保险管理办法》,将其定位为多层次医疗保障体系的重要组成部分和行业服务民生的重要领域。

二是参与城乡居民大病保险。2012年,国家发展改革委、原中国保监会等6个部委联合下发《关于开展城乡居民大病保险工作的指导意见》,实施大病保险制度,对大病患者发生的高额医疗费用给予进一步保障。截至2019年底,共18家保险公司承办业务,覆盖人群11.6亿人,保费规模超过700亿元。

三是出台税收优惠型健康险制度。2016年1月,原保监会办公厅下发《关于开展个人税收优惠型健康保险业务有关事项的通知》,正式启动税收优惠型健康险试点工作。从2017年7月1日起,从31个试点城市推广至全国。截至2019年底,税收优惠型健康险累计生效保单42万件,保费15.7亿元。

四是“大健康”融合不断推进。保险公司加强与医疗、体检、护理等机构合作,在健康产品中为参保人提供健康风险评估、健康体检、健康咨询等服务。保险公司通过投资健康产业,构建涵盖健康保障、健康服务、医疗护理、养老社区等“大健康”产业链、服务链和生态圈。例如,泰康集团搭建“大健康产业生态体系”。中国人寿成立大健康产业基金,着手打造“保险+医疗”的健康布局;平安集团聚焦“大金融资产”和“大医疗健康”两大战略。在此次新冠肺炎疫情中,由泰康集团投资近40亿元,与武汉同济医院合作管理,按照三甲标准和国际一流水平建造的泰康同济医院火速开业,成为定点接收新冠肺炎病人的主力医院。

五是重大疾病保险和百万医疗险成为热门险种。重大疾病保险容易得到客户接受,成为行业保障类主打销售产品。百万医疗险是近年来商业健康保险市场的重大创新,通过设定较高的自付金额(一般为一万元),扩大杠杆,提高保障额度,补上了医疗保障体系中对高额医疗费用保障缺失的短板,以较低的保费提供较高的保额。2018年保费规模达到170亿元,预计2019年规模达到300亿元左右。

六是互联网健康险业务快速发展。互联网健康险连续5年快速增长,保费规模从2015年的10.3亿元提高至2019年的236亿元,年均增长118.8%。

立足当下:客观剖析商业健康保险的作用

从国家层面来看,商业健康保险作用在强化。一是在卫生总费用中,商业健康保险保费占卫生总费用的比重,从2009年的3.3%提高至2018年的9.4%。商业健康保险赔付支出占个人卫生支出的比重,从2009年的3.3%提高至2018年的10.3%。商业健康保险在卫生总费用筹资和支付的价值逐年强化(图1)。

二是在基本医保占比中,商业健康保险保费占基本医保(含城镇职工、城乡居民和新农合)基金收入的比重,从2009年的12.4%提高至2019年的30.3%。商业健康保险赔付占基本医保基金支出的比重,从2009年的5.8%提高至2019年的11.8%(图2)。

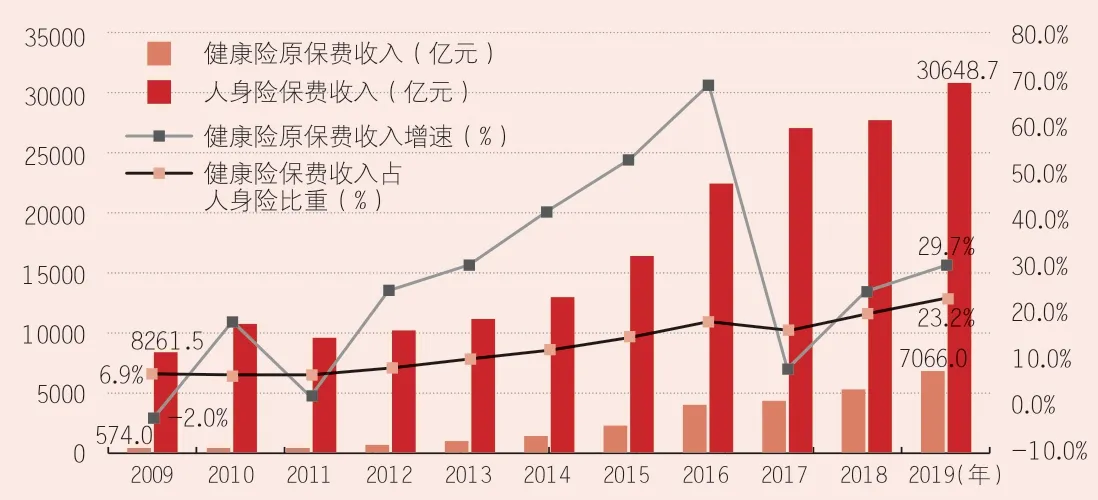

从行业层面来看,商业健康保险成为主要增长点。商业健康保险保费从2009年的574亿元,快速增长至2019年的7066亿元,年均增长率28.5%,远高于GDP的增长和人身险增长率(13.9%)。商业健康保险的保费占人身险的比重,从2009年的6.9%,提到至2019年的23.2%,占比显著提高(图3)。

图1 2009-2018 年商业健康保险保费占卫生总费用的比重

图2 2009-2019 年商业健康保险占基本医保的比重

图3 2009-2019 年商业健康保险保费增长及人身险保费占比

从业务层面来看,重大疾病保险和医疗保险成为重要业务来源。2019年,从业务来源来看,疾病保险保费收入4552.3亿元,占比64.4%。截至2019年底,通过发展重大疾病保险等业务,保险业共为参保人积累超过1.1万亿元的长期健康险风险准备金。医疗保险保费收入2442.2亿元,占比34.6%。近几年,城乡居民大病保险的全面覆盖及提高保费,及百万医疗险的快速崛起,都促进医疗保险业务快速发展。护理保险保费收入65.4亿元,占比0.9%。护理保险的快速增长,主要是保险公司广泛参与政府基本护理保险的保费收入。失能收入损失保险保费收入6.1亿元,占比0.1%。

瞄准未来:商业健康保险应有更大作为

从国际经验来看,个人医疗负担10%~20%是比较合理的比例。根据国家医保局公布数据,2018年我国职工医保实际住院费用基金支付71.8%;居民医保实际住院费用基金支付56.1%,再加上罹患大病患者需要使用较大比例的目录外的药品和诊疗项目,个人和家庭医疗费用负担仍然较重。《意见》提出“加快建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次医疗保障体系”“强化基本医疗保险、大病保险与医疗救助三重保障功能,促进各类医疗保障互补衔接,提高重特大疾病和多元医疗需求保障水平”。

我国商业健康保险赔付支出仅占卫生总费用的4%,还需要进一步发挥在多层次保障体系中的作用。随着老龄化社会和城镇化的加速,人民生活水平的不断提高及医疗保障需求的释放,健康保险市场潜力巨大。因此,行业要进一步加大资源投入,提高管理水平和专业能力。健康保险承担的角色包括五个方面:一是基本医保社会化运作的积极参与者;二是个人和家庭商业健康保障计划的主要承担者;三是企业商业健康保障计划的重要提供者;四是健康服务业快速发展的有力促进者;五是“健康中国”建设的坚定支持者。

深化医保合作,促进商业健康保险健康发展

一是在切实保障个人隐私和信息安全的基础上,整合建立医疗数据共享和更新机制,构建医疗健康“大数据”平台,使商业保险可以发挥精算优势,实现科学定价。二是《关于促进社会服务领域商业保险发展的意见》提出,探索将商业健康保险信息平台与国家医疗保障信息平台按规定推进信息共享。建议国家有关部委加快政策落实,推进商业保险机构搭上“全国医保信息高速公路”,实现商保一站式结算,方便客户,减少理赔交易成本,强化医疗健康大数据运用。

积极参与基本医保经办

新制度经济学认为,决定政府直接生产还是在市场购买服务的关键是交易成本的大小。公共产品的支出并不意味着不用考虑成本与收益,对社会医疗保险也要强调政府财政投入的效率性。

国家进一步支持商业保险机构发挥比较优势,允许有资质的商业保险机构通过精算、数据、医学、IT等整合式人才队伍,及区块链、大数据、机器学习、智能风控、物联网等整体技术解决方案,全面深入参与长期护理保险、支付方式改革(DRG)、飞行检查等基本医保经办服务。

从规模型向主动管理型“价值商保”转型

在美国等发达国家,商业健康保险作为医疗费用重要支付方,正在从“被动理赔”向“全流程健康管理”的角色转变。我国商业保险机构有强大资金、精算和风险管控能力,但由于对健康服务业了解不够,专业博弈能力不足,未来应提升专业合作能力。商业保险机构通过投资健康产业,构建涵盖“预防-治疗-康复-护理”,实现“保险+医养”的整合型医疗保健服务,深化对健康服务业了解及提高专业能力,这既可以促进主业发展、深化服务内涵、强化风险管控,也可以延伸投资链条、形成多元盈利。

在“健康中国”建设中发挥行业价值

商业健康保险与“健康中国”战略追求“治未病”的目标激励相容,通过主动干预措施,影响或改变客户不良生活习惯,提高健康水平,不仅容易得到客户和市场的认可,也有利于经营效益的提高。商业保险机构通过提供“健康保障+医疗支持服务”,逐步为客户提供就诊管理等全方位的医疗支持服务,根据客户病情和医疗大健康分析,为其选择适合的医院及医生、预约医院、协助提供转诊等相关医疗服务,方便参保客户,在“健康中国”建设中更好发挥行业价值。