特变电工不同股权激励模式对企业投资的影响

2020-07-23赵玉静

【摘要】股权激励是促进企业高管积极性的重要手段,而企业投资又是企业未来成长的关键因素。企业高管不仅是股权激励的激励对象,又是投资决策的制定者与实施者,由此不同的股权激励模式势必会影响高管的投资决策。因此,为研究不同股权激励模式对高管投资行为的影响,本文采用案例研究法,对民营上市公司特变电工的股权激励实践进行探索和分析,研究不同的股权激励模式下对特变电工投资行为所产生的影响,为我们考察股权激励制度的有效性提供启示与借鉴。经研究发现,特变电工在股票期权激励模式下企业的投资规模增长较大,而在限制性股票激励模式下,企业的投资规模并未跟上企业资产扩张规模,在一定程度上抑制了企业投资。

【关键词】股权激励;限制性股票;股票期权;投资行为

一、企业简介

特变电工股份有限公司(股票代码:600089)是中国重大装备制造业核心骨干企业,世界电力成套项目总承包企业,国家级高新技术企业,中国最大的变压器产品研制基地和重要的电线电缆、高压电子铝箔新材料及太阳能光伏产品及系统的研发、制造和出口基地。目前,公司培育了“输变电高端装备制造、新能源、新材料”一高两新国家三大战略性新兴产业,成功构建了“以输变电产业为主导、新材料产业为支撑、新能源产业为亮点”的三大产业协同发展的格局。特变电工致力于做强、做大做优输变电、新能源、新材料三大产业,把不断提升竞争力与打造中国驰名商标有机结合,成为中国重大装备制造领域同时荣获中国名牌和中国驰名商标的企业集团。

二、特变电工股权激励方案分析

综上可以看出,特变电工实施限制性股票与股票期权激励方案,激励期间均为三年,且业绩考核基期均采用固定基期的方式,考核指标也都采用净利润增长率。不同的是,特变电工采用股票期权方式所激励的人数与授予数量较多,且两次股权激励方案的激励对象侧重也有所不同。除此之外,两次股权激励方案的行权比例与业绩考核条件也不相同。

两次激励方案的不同在于限制性股票激励更注重后期的激励效果,因此选择在后期解锁大部分的限制性股票。而相比之下股票期权则更注重前期。限制性股票的业绩考核条件也均高于股票期权各期增长率得要求,一方面,其原因为特变电工在实施股权激励前企业近几年的净利润增长率处于下滑趋势,所以特变电工希望2014年的股权激励能为企业带来较大的增长,因此业绩考核条件较2019年略高;另一方面,特变电工计划在2014年进军能源产业,开始涉足输变电行业的上游,因此希望以较高额业绩标准来激励企业员工,促进企业成功转型。

三、动因分析

(一)外部因素

一方面,股权激励制度在国外已得到广泛的应用,但我国1990年才引入股权激励制度,且还处于初步阶段。自2006年我国股权激励制度开始规范化后,我国上市公司便开始积极尝试股权激励制度。特变电工作为制造行业输变电行业龙头企业,也想尝试股权激励这一方式,为企业寻求新的发展。另一方面,特变电工作为国内输变电行业的龙头老大,处于全球经济增长动力不足,世界经济复苏缓慢且国内经济运行处在经济增速下降的阶段,经济下行压力不断加大。公司所处行业产能过剩,市场局势复杂多变,特变电工不仅面临着国内众多变压器厂家的低价冲击,也面临着外资“三巨头”等国际变压器巨头的打压,给公司的生产经营带来较大的压力和挑战。因此,面对复杂严峻的经营环境,公司急需提质增效、转型升级及创新求变。

(二)内部因素

2014年限制性股票期权激励时期:(1)由于特变电工属于高新技术企业,技术人才是企业研发创新的核心力量,企業对管理人才和高科技技术人才的需求较高且依赖性较强,因此企业需要实行较强的股权激励来吸引和稳定人才。且此次股权激励方案激励对象中,董事和高管仅14人,核心管理、技术(业务)人员1542人,由此可以看出此次股权激励重点旨为吸引和留住技术人才。(2)2014年,公司围绕转型升级的重大战略部署,力图进军能源产业,希望通过内培外引,加强引进中高级成熟人才,以优秀人才团队推动公司转型升级,提升核心竞争力。因此,特变电工选择实施股权激励来促进员工积极性进而推动特变电工的转型。

2019年股票期权激励时期:在股权激励方式下,高管既是企业员工,又是企业股东,这种双重身份有利于委托人与代理人的利益一致,为缓解代理冲突,使得企业发展有了基本的组织架构。此次股权激励旨在进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动公司董事、高级管理人员、核心管理人员和核心业务人员的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方共同关注公司的长远发展,在充分保障股东利益的前提下,公司拟制定并实施股权激励计划。

四、特变电工股权激励对企业投资行为的影响

(一)限制性股票激励对投资的影响

对于投资水平,有很多不同的衡量方法。本文主要采用购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产损失的差额,即新增投资量与本期期初总资产的比值来界定。

表2为特变电工2012-2018年新增投资量数据,企业购建固定资产、无形资产和其他长期资产支付的现金由2012年52.84亿元逐渐成下降趋势,新增投资量也在2014年达到最低,仅为16.34亿元。其原因可能为企业为转型在前期有较大的投资,在实施股权激励后为减少风险,企业选择减少投资量。2014年后,特变电工虽然在逐渐增加投资量,但新增投资量仍低于以前年度,且其占期初总资产的比值也呈下降趋势,处于较低水平。新增投资量/期初总资产作为衡量企业投资水平的指标,在不考虑企业本年度资产规模的情况下,相较实施前,该指标在股权激励期间有较大的下降。2012年为15.72%,2014年仅为3.23%,在实施股权激励期间,该指标也并未出现较大增长。这说明,特变电工虽然在增加增资量,但其新增投资并未跟上企业总资产规模的扩张速度,因此,特变电工在实施股权激励后并未相应的扩大投资规模。

综合以上分析可知,特变电工实施限制性股权激励以后,并未刺激企业扩大投资,反而使企业投资变得谨慎,对固定资产及其他投资增量虽有增加但也不如以前年度,使得固定资产增长并未跟上企业的规模扩张速度。因此,该企业实施限制性股票激励,在一定程度上减缓了企业的投资力度。

(二)股票期权激励对投资的影响

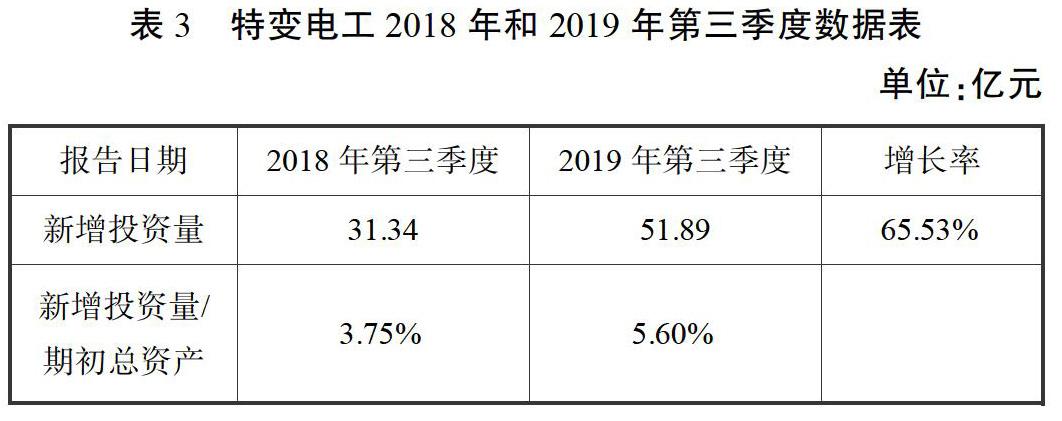

表3为特变电工2018年与2019年第三季度期末数据。根据上表数据看出,2019年第三季度各项指标相较2018年同期都有较多的增长,企业购建固定资产、无形资产和其他长期资产所支付的现金增长了近22亿元,新增投资量较2018年第三季度增加了6553%,主要系公司该年度投资了高纯多晶硅产业升级项目、五彩湾2×660MW电厂等项目款项增加所致。相同期间内该企业的总资产规模也有一定增长,较同期增长了5.97%。由此可以看出,特变电工在此期间内扩大了企业投资规模且投资规模大于其总资产扩张规模。

在不考虑本年度资产规模的影响下,新增投资量增加了20.55亿元,新增投资量与期初总资产的比值也显著增加,表明企业在扩大资产规模的同时也在增加投资量以扩大投资规模。2019年研发费用与营业收入的比值也较2018年同期略微增长,研发费用与营业收入的比值可以用来衡量企业研发投资强度,2019年企业的对于研发投资的力度也强于2018年同期投资力度。因此,从短期来看,股票期权激励模式扩大了企业的投资规模,对高管投资行为产生了正向效应。

五、结论

根据以上分析可知,在限制性股票激励模式下,企业的投资量虽有所增长,但其投资规模并未跟上企业总资产规模的扩张速度,固定资产的占比在激励期间也大幅减小,说明企业在此激励模式下,并未将发展重心放在投资上。股票期权激励模式下,2019年前三个季度的新增投资量就相较上一年同期增长了65.53%,固定资产占总资产比值与研发费用占比也均出现上升,都表明了2019年較上年同期投资力度有所增强。相比之下,股票期权激励模式更能刺激企业高管扩大投资规模。可能原因是,限制性股票激励模式下,企业高管不仅面临收益,还要承担一定的风险,所以高管做出投资决策时会更加谨慎,使得企业的投资量下降。股票期权激励模式下,高管不必承担风险,因此高管会扩大投资以完成行权条件。因此,限制性股票激励模式与股票期权激励模式二者相比,股票期权激励模式更能促进企业高管扩大投资规模以实现企业利润增长。

参考文献:

[1]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11):118-126,188.

[2]徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48,95.

[3]夏芸.管理者权力、股权激励与研发投资——基于中国上市公司的实证分析[J].研究与发展管理,2014,26(4):12-22.

[4]陈效东,周嘉南,黄登仕.高管人员股权激励与公司非效率投资:抑制或者加剧?[J].会计研究,2016(7):42-49,96.

作者简介:

赵玉静(1996-),女,汉族,河南人,在读硕士,石河子大学,研究方向:财务理论与基础。