中国商业银行债务融资结构对盈利能力影响的研究

2020-07-23孙英男

摘要:商业银行是金融机构的重要组成部分,以债务融资作为其主要经济来源。本研究对中国20家上市商业银行的综合盈利能力及其相应的负债因素进行了实证分析,结果表明商业银行中属于流动负债的债务对其盈利能力的影响相对较强,而属于长期负债的债务对于其盈利能力的影响相对较弱,且商业银行在扩大债务融资过程中形成的主营业务成本有待于优化和改进。最后,本文基于实证分析对以上实证结果提出了相应的建议。

关键词:商业银行;债务融资结构;盈利能力

一、引言

商业银行,是银行类型中的一种,作为社会典型和重要的金融机构,主要的业务为吸收民间存款、发放贷款以及办理票据贴现等,在社会经济中发挥着金融服务供给、资金融通中介等金融作用,同时还承担着一定社会公共性职能。

商业银行作为以盈利为目的的金融机构,盈利是其存在和发展的根本任务,将盈利能力当作其可持续发展的根本保障。而商业银行的债务融资是其经营和发展中至关重要的资金来源和储备。存款是商业银行的主要负债,另外,同业存款、拆人款项和发行债券等,也构成了商业银行的负债。因此,在商业银行盈利和债务融资结构的互相博弈的过程中,研究商业银行债务融资结构与盈利能力之间关系的平衡尤为重要。此次研究在构建商业银行盈利能力综合量化指标的基础上,通过构建面板数据对商业银行债务融资结构与盈利能力关系进行实证研究,并提出商业银行可持续发展和优化债务融资结构的建议。

二、研究设计

(一)样本筛选和数据采集

本研究選取银行业上市银行为研究样本,从东方财富网和各大商业银行的年度报表中提取相关数据,剔除了部分存在缺失以及波动较大的数据样本,共计选取20家上市银行2015-2018年的数据作为样本,构建面板数据。后续的数据处理采用SPSS和Stata。

(二)变量设计

1因变量

本研究的被解释变量为商业银行的盈利能力,然而,能代表一个企业盈利能力的指标有很多,例如:ROA、ROE、净利润率等指标,为了比较科学地归纳这些指标,必须对这些变量进行降维处理。本文经过对商业银行的各个营利性变量进行整合和筛选,决定采用ROA、ROE、净利润率、每股收益这四个变量进行降维。本文所采用的降维方法是主成分分析方法。

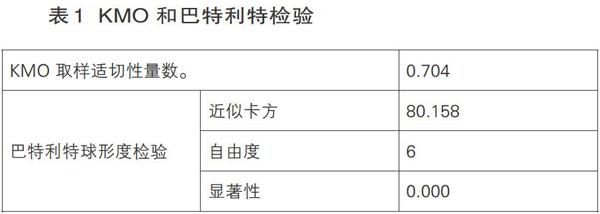

(1)KMO和巴特利特检验

在进行主成分分析之前,必须进行KMO与巴特利特检验,其目的是确认数据是否可以采取主成分分析法。根据表1所示,KMO值为0.704,KMO值超出0.6,巴特利特检验显著性为o.ooo,即能够进行主成分分析。

(2)主成分分析

盈利能力主成分分析表如表2所示,多元回归分析结果显示Fact1和Fact 2包含企业盈利能力的79.88%以上的解释表达,根据主成分选取的原则,本研究保留前2个主成分,即取2个主成分代替原来的4个指标。

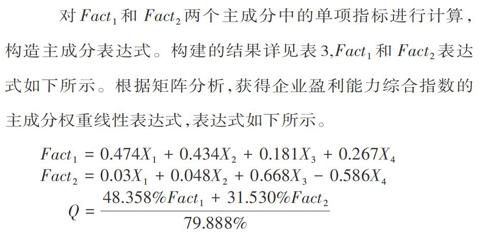

对Fact1和Fact2两个主成分中的单项指标进行计算,构造主成分表达式。构建的结果详见表3,Fact1和Fact2表达式如下所示。根据矩阵分析,获得企业盈利能力综合指数的主成分权重线性表达式,表达式如下所示。

2自变量

本文在债务融资结构方面选取了5个变量指标,综合考虑了商业银行债务融资的各项来源。如表4所示:

3控制变量

为排除其他因素对企业盈利能力的影响,研究中必须引入一些控制变量。在建立控制变量的过程中,经过查阅文献和分析之后得出一般影响企业盈利能力的因素有企业的规模性、稳定性、成长性等。因而商业银行的规模性采用其总资产(Asset)来衡量,稳定性则采用其第一大股东持股比例(Herf)来衡量,成长性则采用主营业务同比增长率(Rgr)来衡量。

(三)模型选择

对于在处理面板数据过程中,是采用固定效应模型还是随机效应模型,宜采用豪斯曼检验进行判断。判断结果如表6所示。

从图中可以看出,原假设为ui与xit,zi不相关,而proh>chi2=0.0000,故强烈拒绝原假设,认为应该采用固定效应模型。

三、实证分析

对面板数据进行分析,论文得出的结果如表7所示,根据表7的结果,即各个变量5%显著性水平可以得出回归方程即:

通过观察5个白变量系数和显著性可以发现,在5%的置信水平上,向中央银行借款比率、吸收存款比率、应付债券比率、拆人资金比率四项指标在5%的置信区间表现显著,通过了显著性检验,与盈利能力综合指数之间存在线性关系,系数分别是1.296、0.435、0.948、2.254。并且四个系数均为正数,表示盈利能力综合指数与四项负债均呈现正相关关系,它们之间的大小关系为拆人资金比率>向中央银行借款比率>应付债券比率>吸收存款比率。结果表明,与盈利能力综合指数正相关关系最强的是拆人资金比率,每增加1%的拆入资金比率,盈利能力综合指数增加2.254%;第二个正向关系比较强的则为向中央银行借款比率,每增加1%的向中央银行借款比率,盈利能力综合指数增加1 .296%。这两项均属于商业银行的流动负债,说明商业银行的流动负债给其带来的盈利空间更大;而商业银行持有的含有长期负债的款项像商业银行持有的存款以及发行的债券等尽管也对商业银行的盈利能力具有正向效果,但是其正向推动作用没有流动负债的推动作用强。

通过观察3个控制变量与因变量之间的关系,我们发现三个控制变量在5%的置信区间表现都显著,均通过了显著性检验。其中盈利能力综合指数与总资产和第一大股东持股比例呈正相关关系,但是却与主营业务收入同比增长率呈负相关关系。这说明了商业银行存在显著的规模效应递增;并且股权集中程度相对高时,各股东会相互监督和牵制,银行业务的推广也更加合理、有效,从而提升业绩;但是主营业务收入同比增长率的提高却引发了盈利能力综合指数的降低,间接反映了商业银行在主营业务收入不断增加的过程中当前主营业务成本有待于优化。

四、建议及展望

通过以上的实证检验结果得出:在商业银行吸收负债的过程中,流动负债能够对商业银行的盈利起到较强的助推作用,而含有长期负债的款项尽管说也对商业银行的盈利起到了一定的助推作用,但是其助推效果却没有纯粹的流动负债好,另外商业银行的主营业务收入的增长对盈利能力产生了负作用的结论。因此本文提出以下建议:第一,商业银行在经营过程中可以尝试适当增加流动负债在负债结构中的比例,但不可增加过度,因为过多的流动负债会增加商业银行的偿债压力,同时也会抑制商业银行投资的灵活性;第二,对于长期负债,商业银行应当加强对于长期债务资本配置的研究,从而提高长期债务资本的营运能力;第三,商业银行在不断增加其债务融资并不断优化其负债结构的过程中,同时也需要增强对其客户信用水平的审核,尽可能地减少呆坏账的数量,从而控制其主营业务成本的增长率,最终增强整体的盈利能力。

参考文献:

[1]沈甜甜.华夏银行资本结构对其盈利能力影响的研究[D]内蒙古大学,2019

[2]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J]会计研究,1998(09):34-37

[3]王亚雄,李向明,李超.我国商业银行盈利能力统计分析[J]江苏统计,2002(05):27-29

[4]陆静,阿拉腾苏道,尹宇明.中国商业银行盈利能力的影响因素——基于1997- 2010年数据的实证分析[J]金融论坛,2013,18(01):3-14

[5]周琳琳.绿色信贷对中国商业银行盈利能力的影响[D]吉林大学,2014

作者简介:

孙英男(1997- ),男,汉族,硕士研究生,首都经济贸易大学国际经济管理学院。