中国与澳大利亚股票市场相关性研究

2020-07-23钟涓丹彭宇航吴双

钟涓丹 彭宇航 吴双

摘要:中澳两国同为G20峰会的成员,近年来贸易规模不断扩张,贸易联系紧密,两国资本流动日益活跃,股票市场是否也存在一定联动性?本文先对中澳股市相关性进行了理论分析,然后利用Copula函数对上证指数与ASX200从2016年1月4日至2019年12月31日进行数据分析,计算出尾部相关性系数,从而发现中澳股市存在一定相关性,为资产配置及风险控制展现了一个新的视角。

关键词:股票市场;相关性;Copula函数;尾部相关性

基金项目:西华大学西华学院“英才计划”学生科研项目:中国与澳大利亚股票市场相关性研究

科技的飞速发展进一步促进了世界贸易,加快了各国之间的资本流动,全世界的经济现已紧密地联系在一起。股市是一个国家经济的晴雨表,研究不同股市的相关性无疑是对国家之间实体经济联系的度量。罗晶、潘和平(2011)利用VAR模型研究了C20成员国中美国与其他国家的股票指数,发现全球股市存在明显的相关性。Connollv,RobertA和F.A.Wang(2000)通过研究中美日三国股市,发现一国金融市场的波动会影响另一国金融市场的变动。李强、周孝华(2014)利用copula函数对韩国和中国台湾股市相关性进行研究,两市场相关性在市场遭遇危机时更强。目前国内有较多对股市联动性的研究,但缺乏对中澳股市相关性的研究。如今中澳在矿业、农产品、信息技术等领域来往密切,两国的贸易规模不断增大,研究中澳股市相关性很有必要。

一、股市相关性概述

(一)股市相关性内涵

股票市场相关性是指具有相关关系的股市之间的变动会相互影响,随时间推移而变化。在过去关于股市相关性的理论研究成果中,主要围绕两种观点:经济基础假说及市场传染理论。前者研究国民经济总量如何影响不同股市间的波动相关性。后者是对前一理论的补充,从市场波动性、投资者心理因素展开,分析各国政策、金融危机对股票市场相关性的影响。

(二)影响因素

1.贸易依存度。在一定情况下,两国的贸易依存度对股市相关性有直接影响。股票市场可以反射出两个国家的经济贸易联系与投资流动。如一国对另一国的出口依存度增大,当另一国股市波动,将直接影响出口企业的发展,而本国股市波动时,就会影响出口商品价格,从而进口国居民消费水平与企业未来盈利,影响其股市。另外,贸易规模的增大会促进资本融通,使资金来往的次数变得更加频繁,规模更大,股市波动趋势也会趋于相似。

2.金融资本渗透度。两国贸易的不断扩大加强了金融资本的联系,当两个国家金融机构联系紧密纽带不断增强,跨国投资者越来越多,资本市场渗透性加强,一国股市变动将会引起另一国股市变动。如一国股市下跌,造成本国企业融资困难,投资者一般可能会把在国外的证券变卖来弥补空缺,这会引起国外资本市场上股票(或债券)供过于求,造成另一国股市股价下跌。国外市场发现本国股市下跌,也会相应减少其持有头寸,加剧本国股市下跌。近年来中国资本市场的发展吸引了大量外国资金的流入,澳大利亚现已成为我国海外投资的第二大来源国,澳大利亚的市场波动在一定程度上会联动中国的股市波动。

3.外部环境的冲击。金融危机还可能会加强两国股市相关性。金融危机的发生在一定程度影响了人们的投资信心,随着交易系统的不断数字化,国际资本流通便捷的同时也增加了不稳定性,股市将更容易受外资影响。投资者在国内投资环境处于悲观状态时,为了减少投资损失,会减少股票市场资金,转向其他更加稳定的市场。投资者纷纷调整持有头寸大小,股市资本流动性迅速下降,进一步恶化了全球股票市场。

4.两国政策的影响。投资者的投资行为会受政府宏观因素影响,当两国对彼此的开放度增加时,会使投资者对两国资金往来持有积极态度。中澳在2015达成自由贸易协定,两国的经贸合作关系得到全面提升。此外,双方在加强基建投资、增加就业机会、促进文化交流等议题具有高度共识。这一系列因素都影响着中澳股市相关性。

二、中澳股市相关性实证分析

(一)数据选取与处理

我们以上证综合指数、标准普尔ASX200从2006年1月1日至2019年12月31日的日收盘价作为研究数据,剔除交易日不一致的收盘价,共3318组有效数据。数据来源于网易财经和英为财情investing网。本文的分析软件为Eviews、Matlab。

日收益率公式为

Rt=LNPt-l- LNPt-1

其中pt为第t日的收盘价

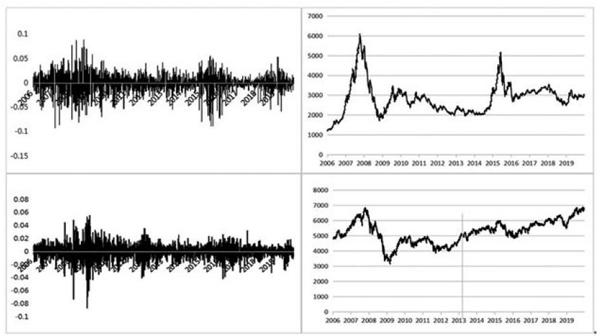

上图反映了中国上证综合指数与澳大利亚ASX200指数收盘价趋势图与收益率变化图,两国的股指走势图基本一致,但中国波动幅度比澳大利亚更剧烈。波动最低点为2008年,可以看出金融危机两国经济冲击非常大。两国收益率序列图中都呈现聚集性的特点。

(二)描述性统计

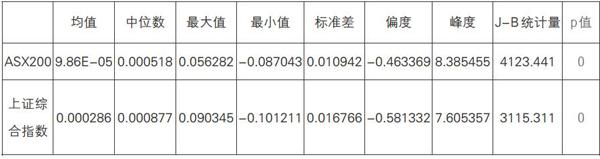

从均值来看,上证综合指数收益率高于澳大利亚ASX200;上证综合指数标准差大于ASX200,故其波动幅度更大。两国的峰度指标均大于3,且J-B统计量的P值均趋于0,即拒绝原假设,说明股市收益率具有尖峰高尾的分布特性。

(三)相关性研究

1估计总体分布函数

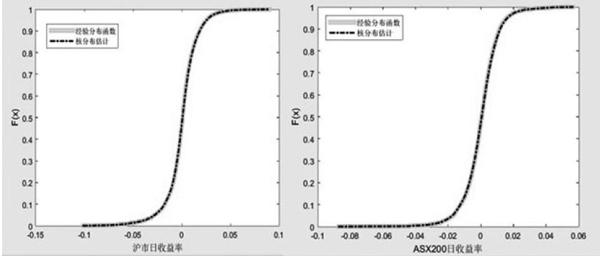

由于沪市日收益率与ASX200日收益率都不是正态分布,所以本文用ecdf函数求样本经验分布函数,作为总体分布函数的近似。

2 选用合适的copula函数

(1)绘制二元频数直方图

图中可看出有基本对称的尾部,可以得出联合密度函数具有对称的尾部,由于t-Copula比经验Copula的平方欧氏距离西欧小,拟合程度更好,故本文选取t-Copula函数来描述原始数据的相关结构。

(2)参数估计

从右图中可看出中澳收益率有一定的尾部相关性,计算尾部相关系数得:

尾部相关性是指一个金融市场遭遇市场危机时是否会引起另一个市场股价暴跌,尾部相关性系数高的两国股市很难通过资产配置组合来降低风险,本文研究得出中澳股市尾部相关性有限,尾部相关性系数较低,说明两国中一国金融市场出现危机时,另一国受到的影响是有限的。

三、结论

本文以上证综合指数和澳大利亚ASX200以研究对象,选取2006年1月至2019年12月数据分析了两国市场的联动性。從理论分析来看,中澳两国在贸易、金融资本渗透度都占有一定比例,进行实证分析后,发现其相关性并不是很高,这为投资者构建新的资产配置组合以降低风险提供了新的启示。

参考文献:

[1]罗晶,潘和平.美国与G20成员国股市联动性分析[J]管理学家(学术版),2011(08):3-18

[2] Connolly.RobertA.andF. A.Wang.On Stock Market RoturnCoMovements: Macroeconornic News. Dispension of Beliefs,and ContagionU]. Social Sceince Electric Pulishing. 2000(2):55 57

[3]李强,周孝华.基于Copula的我国台湾和韩国股票市场相关性研究[J]管理工程学报,2014,28(02):100-107

作者简介:

钟涓丹(2000- ),女,汉族,四川省内江市,本科在读,研究方向:经济学;

彭宇航( 2000 - ),女,汉族,四川省乐山市,本科在读,研究方向:国际经济与贸易;

吴双(1997- ),女,汉族,四川省广安市,本科在读,研究方向:会计学。