信贷政策抑制了我国经济脱实向虚吗冉渝

2020-07-23王秋月

王秋月

摘 要:将金融机构与实体经济纳入信贷政策宏观调控框架,系统探讨信贷政策对我国经济“脱实向虚”的治理机制。研究发现:信贷政策在治理我国经济“脱实向虚”的工作中发挥了重要作用。2012年以后,密集出台的信贷政策明显抑制了商业银行“脱实向虚”,并使其服务实体经济的动机得到明显提升。进一步的,基于宏观审慎管理视角,通过分组检验观察到城市商业银行、成长性及风险承担水平较高的银行面对“脱实向虚”信贷政策时表现更为积极。商业银行基于政策导向、风险权衡等要求,通过其信贷资源配置管理实现了对企业“脱实向虚”行为的抑制作用,这种能力在非国有企业、成长性较高及金融发展程度较低的地区表现更为明显。因此,在主要以市场配置资源的经济发展过程中,面对经济结构失范等特殊情况时,采取信贷政策这种结构调控手段,有助于经济快速回归到健康发展的路径上来。

关键词:信贷政策;脱实向虚;信贷资源配置

一、引言

近年来,国内资金“脱实向虚”的现象明显。图1显示,自2008年金融危机以来,我国货币供应量与国民生产总值的比率(M2/GDP)逐年上升,在2017年达到2.03倍,远远超过了同时期美国的水平。2008-2017年国内M2同比年均增长16.4%,但GDP增速整体呈现放缓态势。较高的货币供应量增长没有带来相应GDP增长,这意味着货币沉淀在传导过程中。没有充分进入生产部門循环。国内学者指出,当前中国经济增长已提前进入“脱实向虚”阶段 。2008年金融危机之后,发达国家非金融企业金融化有放缓趋势,而中国非金融企业金融化则不断加剧[1]。以金融服务业为代表的虚拟经济进入过度发展阶段后,就会与实体经济争夺资源,与实体经济之间的互补关系就会向替代关系转变,对实体经济部门产生明显的“挤出效应”[2]。

时任总理温家宝在2012年全国金融工作会议上提出要“坚决抑制社会资本脱实向虚”。2018年11月,习近平总书记在视察广东的重要讲话中,再次强调“经济发展任何时候都不能脱实向虚”。自2012年起,央行即开始采取信贷政策调控手段,引导规范商业银行及非金融企业的资金投向,以期达到“金融服务实体经济”及经济“脱实向虚”的要求。但是,基于法律规制、政策传导渠道、金融市场环境等原因,理论及实务界普遍认为我国信贷政策对商业银行等市场主体是一项宏观“松弛约束”。信贷政策实践中,对于商业银行与实体经济中的各类市场主体同信贷政策是协同还是拮抗作用,也缺乏深入的分析。从这一角度看,探讨信贷政策与市场主体之间的影响机理具有重要且迫切的现实意义。同时,这也是理解我国宏观政策调控拒绝“大水漫灌”后,如何实现结构调整目标的关键切入点。

实际上,“脱实向虚”的情况并非中国的特例。Epstein and Jayadev以OECD国家非金融企业为研究样本发现,企业开始倾向于金融资产投资而逐渐降低对固定资产的投资[3]。Demir研究了土耳其、阿根廷及墨西哥的NFRE上市公司投资状况,发现这些公司的投资状况也存在同样的现象[4]。Foster对比分析了美国金融企业和制造业GDP贡献率,发现前者呈增长态势,而后者则逐渐降低,表明美国经济活动正趋于金融化[5]。2016年,美国金融、保险、房地产及租赁行业相对于全行业总产出高达20.6% 。针对经济“脱实向虚”的情况,美国政府自奥巴马时期起陆续出台了一系列措施,推动解决美国制造业空心化的问题 。在其政策集合中,四轮量化宽松(QE)计划增强了资产流动性,为美国产业经济发展提供了比较宽松的融资环境[6]。而在我国,2008年天量信贷供给并没有为制造业的发展提供足够的支撑,反而出现了较为严重的“资金空转”和“过度金融化”现象 。这与我国货币政策传导有效性判断是矛盾的。

近年来,我国学者对经济“脱实向虚”问题进行了一系列研究。实体经济“脱实向虚”部分,现有研究主要从不确定性、税收、企业现金流、融资约束、管理者过度自信等不同角度展开了探索 [7-11]。不过,这些研究主要从企业投资需求,即传统投资理论框架的视角观察企业投资行为,并没有从资金供给环境约束考察对企业投资偏好的影响。关于金融机构“脱实向虚”,汪舟远指出,金融机构的资金成本、资金空转的额外收益和流动性冲击发生概率是我国商业银行资金空转的主要成因[12]。 沈坤荣、赵亮则从构建多元融资体系、扶持各金融主体、培植健康的政金生态、深化“穿透式监管”四个维度提出抑制资金空转的方法措施[13]。现有文献较少结合信贷政策、银行异质性等因素系统讨论经济“脱实向虚”问题,而经济“脱实向虚”的直接原因来自货币政策信贷传导渠道的扭曲效应。因此,牢牢抓住央行、商业银行、非金融企业等信贷渠道主体的“牛鼻子”,能够较好地厘清我国经济“脱实向虚”产生的主要原因。本文拟从信贷政策出发,结合货币政策信贷传导渠道涉及的商业银行及非金融企业两类主体,探讨信贷政策对其“脱实向虚”资产配置行为的作用机理,为抑制我国经济“脱实向虚”提出建议与参考。

二、理论分析与研究假设

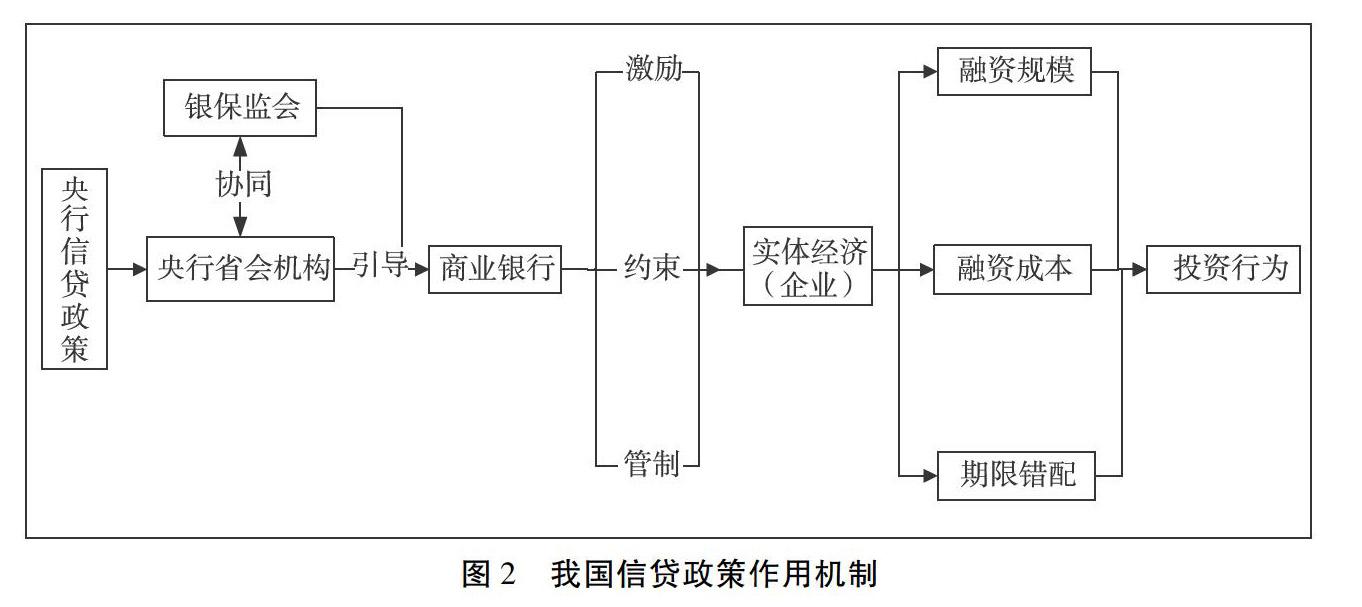

(一)我国信贷政策作用机制

有别于货币政策的总量调控,信贷政策属于选择性金融控制,主要针对行业、地区等经济社会目标定向进行结构性调整 。金融约束论认为,由于市场机制功效不高、经济发展不平衡、私人成本收益与社会成本收益存在差异等原因,以选择性金融控制为代表的政府引导有助于优化资源配置。通过约束市场进入、资本市场竞争,为金融和生产等部门创造租金机会,能够激发其投资的积极性,从而降低逆向选择和道德风险行为的意愿,有助于整个经济环境变得更加稳定。

1998年以前,央行主要通过对商业银行贷款规模实施限额控制以实现信贷导向意图。贷款规模限额控制取消后,我国信贷政策主要采取“窗口指导”“道义劝说”等市场化调控方式[14]。尤其是2003年银监会分设以后,央行监管职能弱化,信贷政策调控效果更多取决于与商业银行的配合程度,温和的“道义劝说”普遍存在约束力较低的情况。鉴于此,基于“激励相容”的原则,2008年起,中国人民银行在全国推动实施信贷政策导向效果评估制度。该制度针对金融机构的信贷政策执行情况建立了评估体系、评估标准、评估方法、评估反馈及评估通报等一套完整的机制。2011年及2016年,央行进一步通过制度设计提升了信贷政策的有效性 。

(2)信贷政策。信贷政策的主要功能是结构调整,且信贷政策是由央行等银行监管机构引导商业银行信贷投放的工具,在不同政策强度下与商业银行市场化的信贷配置行为可能存在协同或者拮抗作用。因此,本文借鉴于泽(2017)的研究设计[16],设置时间Dummy变量表达“脱实向虚”信贷政策(Time),2012年及以后Time取值为1,否则取值为0。

(3)控制变量。本文将影响银行借贷行为的其他因素考虑到模型之中,变量具体定义见表1。

3.模型设定

本部分是为了研究信贷政策与商业银行“脱实向虚”资产配置行为的关系,根据已有的研究,本文设定模型(1)进行检验。由于银行当期的资产配置行为主要受到上期财务及风险状况的影响,同时为了缓解内生性影响,除解释变量信贷政策(Time)外,其余变量均滞后一期。

(1) 4.描述性统计

表2为变量的描述性统计结果。银行“脱实向虚”(BankFinance)均值为0.14,中位数为0.12,表明样本期间内,商业银行“脱实向虚”资产配置存在趋同倾向。拨备覆盖率(Coverage)均值为3.37,大于中位数2.61,标准误为2.86,说明商业银行计提较多的坏账准备,但是不同银行间存在着较大差异。股东权益占比(Equity)的均值为0.07,略大于中位数0.06,表明我国商业银行权益资本呈缓慢上升趋势,某种程度上体现监管机构对资本水平的监管。资金供给(Supply)的均值和中位数均为0.74,表明存款占商业银行资产的比重较高,一般来说,存款增加银行也会相应的增加信贷投放。其他变量的描述性统计结果不再赘述。

(二)银行信贷资源配置与企业脱实向虚

1.样本构成与数据来源

为检验假设2,考虑到“脱实向虚”信贷政策的作用时间,同时避免“统计上的显著性与经济上的显著性”带来的误判,我们选择2007-2017年我国沪深上市A股公司年度数据研究银行信贷资源配置对实体企业“脱实向虚”的影响。本文对研究数据进行了以下处理:(1)剔除金融、保险行业的样本。由于投资性房地产具有“类金融”性,对其也予以剔除。(2)剔除ST和资产负债率大于1的样本。(3)对于所有连续变量的异常值,按1%~99%的水平进行Winsorize处理。

2.变量说明与定义

(1)企业“脱实向虚”。本文借鉴王红建等研究[20],通过构建“(交易性金融资产+可供出售金融资产净额+持有至到期投资净额+长期股权投资+投资性房地产净额)/资产总额”来测度实体企业资金“脱实向虚”程度,并且以CorpFinance表示。

(2)银行信贷资源配置。商业银行信貸资源配置实质上是商业银行基于自身的信贷政策表现出的信贷管理行为,因此本文使用金融机构人民币贷款余额增长率来衡量银行对企业的信贷投放。

(3)控制变量。本文控制了样本公司财务特征对企业“脱实向虚”行为的影响。变量定义如表3所示。

3.模型设定

本文借鉴文春晖的研究[21],设定模型(2)对假设2进行检验。由于企业当期的资产配置行为主要受到上期财务及风险状况的影响,同时为了缓解内生性影响,解释变量及控制变量中,除“商业银行信贷资源配置(Credit)、企业年龄(Age)两个变量以外,其余变量均滞后一期。

(2)

其中,λit和?it分别为控制年份和行业固定,εit为随机扰动项。当β1显著为负时表明银行

信贷资源配置能够抑制企业“脱实向虚”行为。

4.描述性统计

表4描述性统计结果显示企业“脱实向虚”资产配置的均值为0.05,大于中位数0.02,标准差为0.06,说明样本总体的差异性较小。另外,银行信贷资源配置均值为0.14,中位数为0.13,标准差为0.09,说明商业银行在进行信贷业务的配给总量较稳定。其他变量的描述性统计结果如表4所示,在此不再赘述。

四、经验结果

(一)信贷政策与商业银行脱实向虚

由表5模型(1)可以看出解释变量信贷政策(Time)的回归系数为-0.0602,且在1%的水平上显著,表明我国信贷政策确实抑制了商业银行“脱实向虚”行为,假设1得到验证。商业银行存贷比(LoanDeposit)、不良贷款率(NonPerLoan)、资金供给(Supply)的回归系数分别为-0.00237、-0.0356和-0.164,且都在1%的水平上显著,表明对于存贷比越高、不良贷款率越高以及资金越充裕的商业银行而言,面对“脱实向虚”信贷政策时,往往会降低其“脱实向虚”的资产配置行为。

为保证研究结论的稳健性,本文主要做了以下检验:(1)考虑异方差情形。在回归中加入Robust选项,表明标准误经过怀特异方差修正,结合表5模型(2)可知回归结果与主效应基本一致。(2)改变信贷政策作用区间。考虑到其他宏观经济政策的因素可能影响到抑制“脱实向虚”类信贷政策的作用效果,我们采用反事实检验,将2009~2017年划分为信贷政策作用的区间,并将信贷政策(Time)取值为1,否则取值为0。从表5模型(3)可知信贷政策(Time)的系数为-0.0131且不显著。进一步表明本文划分的时间合理,结论具有稳健性。(3)改变商业银行“脱实向虚”金融资产的度量。借鉴王永钦的研究,利用金融资产和金融负债的相关性来识别企业金融化[22]。在此,采用“同业负债+投资性房地产”衡量商业银行“脱实向虚”(BankFinance1)的金融资产配置,如表5模型(4)所示,信贷政策(Time)的回归系数为-0.0332,在1%的水平上显著,改变商业银行“脱实向虚”行为的衡量方式时依然得到与主检验一致的研究结论。

(二)宏观审慎管理视角下商业银行异质性影响

宏观审慎监管关注因金融机构之间的相关性与同质性而产生的共同风险敞口问题,这对考察商业银行应对信贷政策调控的异质性具有重要的现实意义。结合商业银行的特点,本文从产权性质、成长能力及银行风险承担等宏观审慎管理视角观察央行信贷政策对商业银行“脱实向虚”行为的异质性影响。一般而言,城市商业银行相对规模更小,在面对“脱实向虚”信贷政策调控时,其拮抗能力较弱,而成长性较高和风险较大的商业银行更容易引起监管机构的关注。由此,本文推断城市商业银行、成长性及风险承担水平较高的银行面对“脱实向虚”信贷政策时表现更为积极。

[3] Epstein G A, Jayadev A. The rise of rentier incomes in OECD countries: financialization, central bank policy and labor solidarity[J].Financialization and the world economy, 2005, 39: 46-74.

[4] Demir F. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[J].Journal of Development Economics, 2009, 88(2): 314-324.

[5] Foster J B. The financialization of capitalism[J].Monthly Review, 2007, 58(11):1-12.

[6] Baily M N, Bosworth B P. US manufacturing: Understanding its past and its potential future[J].Journal of Economic Perspectives, 2014, 28(1): 3-26.

[7] 宋軍,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(06):111-127.

[8] 毛德凤,彭飞,刘华.税收激励对企业投资增长与投资结构偏向的影响[J].经济学动态,2016(07):75-87.

[9] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”——来自中国上市公司的证据[J].经济研究,2017,52(01):181-194.

[10] 彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,53(10):50-66.

[11] 闫海洲,陈百助.产业上市公司的金融资产:市场效应与持有动机[J].经济研究,2018,53(07):152-166.

[12] 汪舟远.我国金融机构资金空转成因机制及风险分析[J].上海金融,2018(07):54-61.

[13] 沈坤荣,赵亮.重构高效率金融市场推动经济高质量发展[J].中国特色社会主义研究,2018(06):35-41.

[14] 周胜强.论信贷政策的目标及其衡量标准[J].上海金融,2012(11):53-57.

[15] 彭玉镏.政策信誉与人民币汇率政策信誉分析[J].财经研究,2004(10):51-61.

[16] 于泽,钱智俊,方庆,罗瑜.数量管制、流动性错配和企业高额现金持有——来自上市公司的证据[J].管理世界,2017(02):67-84.

[17] 张澄,沈悦.房价波动、风险约束与银行信贷——来自中国银行业的经验证据[J].经济与管理研究,2018,39(08):15-26.

[18] 付文林,赵永辉.税收激励、现金流与企业投资结构偏向[J].经济研究,2014,49(05):19-33.

[19] 王国刚.金融脱实向虚的内在机理和供给侧结构性改革的深化[J].中国工业经济,2018(07):5-23.

[20] 王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(01):155-166.

[21] 文春晖,李思龙,郭丽虹,余晶晶.过度融资、挤出效应与资本脱实向虚——中国实体上市公司2007—2015年的证据[J].经济管理,2018,40(07):39-55.

[22] 王永钦,刘紫寒,李嫦,杜巨澜.识别中国非金融企业的影子银行活动——来自合并资产负债表的证据[J].管理世界,2015(12):24-40.

[23] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

Abstract:Financial institutions and real economy will be included in the macro-control framework of credit policy, and the governance mechanism of credit policy for China's economy will be systematically discussed. It is found that the credit policy plays an important role in the governance of China's economy. After 2012, the intensively issued credit policies have obviously restrained the commercial banks from "disenchantment from the real to the virtual", and significantly improved their motivation to serve the real economy. Further, based on the perspective of macro Prudential Management, it is observed that urban commercial banks, banks with high growth and risk-taking level are more active in the face of "de facto to virtual" credit policy through grouping test. Based on the requirements of policy orientation and risk balance, commercial banks have realized the inhibition of enterprises' behavior of "getting rid of the real to the virtual" through their credit resource allocation management, which is more obvious in non-state-owned enterprises, regions with high growth and low financial development. Therefore, in the process of economic development in which resources are mainly allocated by the market, in the face of special circumstances such as the anomie of economic structure, it is helpful for the economy to return to the path of healthy development to adopt the structural control means of credit policy.

Key Words: gredit policy;overfinancialization;allocation of credit resources