浅谈高校修缮工程项目管理成本控制

2020-07-21蓝荣梅

蓝荣梅

(西华大学后勤管理处, 四川成都 610039)

1 高校修缮工程及成本控制概述

1.1 高校修缮工程

高校修缮工程是指学校水、电、气(汽)管网改扩建及维修工程;教学、科研、行政办公及学生宿舍等建筑物的修缮及改建工程;道路改造工程及校园环境建设工程。

修缮工程不同基建工程项目单一、有规范的设计、有规范的施工程序等,修缮工程大多无规范的设计作为依据,修缮工程项目涉及范围广、数量多,各种项目每年几百个,单个修缮项目工程量小、金额小,小的项目几千元,大的项目几百万元,每个项目涉及的内容多,施工过程中不可避免地变化多,这些因素都对成本管理带来一定的难度。

1.2 高校修缮工程成本控制

近年来,随着高等教育事业迅速的发展,学校招生的扩大,以及学校校区的增设,为满足学校基础设施需求,学校的基建工程逐年在增加,基建工程的增加必然导致后期修缮工程的增加。另一方面,原有的基建工程随着年份的推移,房屋开始老化,各种问题呈现[1],以及原有的基建工程的功能不能满足现有教育的需要等原因,需要对原有基建工程进行修缮或者改善功能,满足相应的需求,这些因素使得高校修缮工程在高校的重要性越来越大,高校修缮资金的投入需要也越来越大。因此,对修缮工程的成本控制的研究越来越重要,保障修缮工程按时顺利完成的同时成本得到有效地控制,提高项目的经济效益,保障学校的利益。

工程的建设周期可划分为立项阶段、设计阶段、招标阶段、施工程段、竣工结算阶段。因此,修缮工程的成本控制贯穿于整个阶段,为保障成本得到很好地控制,需对每个阶段影响修缮工程成本的影响因素进行分析,做好相应的对策措施,使工程成本得到有力控制。

2 影响高校修缮工程成本控制的因素

2.1 设计阶段

基于修缮工程的特点,零星的修缮工程无法进行设计,相对大型的修缮工程则需要进行设计,修缮工程的设计可分为方案设计阶段,初步设计阶段和施工图设计阶段。方案设计阶段是重要的决策阶段,是成本控制的开始,主要是根据使用单位的提出的需求,在满足其使用需求的情况下,合理地规划设计尤为重要。方案设计确定后,则进行初步设计,初步设计是图纸的初步形成,也是工程成本的初步形成;施工图设计是设计的最后阶段,通过初步设计图纸预算成本若超出了立项价格、设计深度不够或者不够完善,则需要进行优化设计,否则将导致施工过程中工程变更的增加,从而导致工程成本的增加。因此,设计阶段是成本控制的首要阶段,也是重要的阶段。

2.2 招投标阶段

修缮工程招投标前,需进行招标前的准备工作,首先是编制工程量清单和招标控制价,工程量清单编制的质量直接影响工程成本,特别是没有设计图纸的修缮工程,编制人员是根据使用单位所提需求进行编制,若工程量清单编制质量差,产生的漏项多、项目特征描述不准确、不完善等,则会引起施工过程中签证的增加,工程成本随之增加。

招投标阶段,常规的评标方法有最低价法和综合评分法。若直接采用最低报价法,施工单位相互竞争,为了提高中标率,会将投标报价压得很低,虽然对于业主是希望低的成本做出高质量的工程,但是,若报价过低,施工单位为了追求利润,通常会采取一些手段,比如在材料上偷工减料、施工过程中减少施工环节、寻找变更的机会、增加工程内容等,导致工程质量下降,也导致了工程成本的增加。

2.3 施工阶段

中标单位确定后,施工合同签订,合同价款也确定,施工过程中影响工程成本的主要因素是工程变更、现场签证、索赔以及一些不可预见因素的出现。若设计图纸不完善或者不合理,图纸的修改则会导致工程变更;由于修缮工程不可预见的因素多,有些问题需要在施工过程中才会暴露出来,则会引起工程项目的增加;由于修缮工程本身项目小,利润低,为增加利润,施工单位往往会寻找各种名目来增加索赔的机会,这些因素都会使得工程成本的增加。

2.4 竣工验收阶段

竣工验收阶段主要涉及竣工结算审计,施工单位申报竣工结算资料,审计单位主要是根据施工单位提供的竣工结算资料进行审计,竣工资料主要涉及工程变更和签证以及索赔等,资料的真实性、准确性、客观性无法判断,为获得更大的利润,这些都可能成为施工单位突破口,从而使得工程成本难以控制。

3 高校修缮工程各阶段成本控制对策

3.1 设计阶段的成本控制

修缮工程的设计基本都是二次装修改造设计,由于设计的各个阶段与成本都存在关系(图1),因此,设计各阶段都应注重成本控制。修缮工程设计主要涉及功能的改变,风格的改变等,设计单位需根据使用单位提出的需求进行设计,为提高设计的质量,减少后期成本,针对修缮工程本身的特点,设计单位初步方案设计阶段应与使用单位做好沟通,做好现场的勘察。初步设计出来后,使用单位应进行审核,提出相应的修改意见,以经济合理为原则,选择可行的初步设计方案[2]。设计单位进行施工图设计,必须注重对图纸审查,因此,设计的全面性、准确性、合理性尤为重要,可以减少因图纸的问题而导致施工阶段变更的增加,从而引起成本的增加。

图1 设计与成本的关系

3.2 招投标阶段的成本控制

招标的前提需要进行工程量清单和控制价的编制,工程量清单是招标文件的重要部分,对于有设计图纸的情况,通过编制清单,也可以检查设计阶段的图纸是否有问题。对于无设计图纸的情况,对编制人员的专业能力要求更高,编制人员只能依据使用单位提出的要求,踏勘现场进行编制。工程量清单编制应尽可能做到完善、准确,特别是项目特征的描述必须仔细,注重对工程量清单的审核,可为招标提供有利的条件,避免后期施工阶段签证的增加,有效的控制工程成本。

招投标阶段,在降低成本的同时,为保障工程质量,评标办法尽量采取综合评分法,避免投标单位之间相互竞争,恶意低价中标。通过制定合理的招标文件,选出价格合理的中标单位,使得修缮工程达到价优质高,对后期成本控制起到保障作用。

3.3 施工阶段成本控制

3.3.1 严格设计变更、现场签证的管理

由于修缮工程施工过程中不确定因素很多,施工期间可能会引起零星工程的增加,以及一些隐蔽工程项目的增加,因此,施工过程中应注重签证管理,严格加强现场签证的审核,尽可能的避免一些不必要的工程成本的增加[3]。修缮工程在施工期间工程变更不可避免,工程变更会引起工程成本和进度的变化,发生工程变更,引起工程索赔,控制变更,减少索赔,保证工期,有效的控制工程成本。

3.3.2 施工期间成本控制实例分析

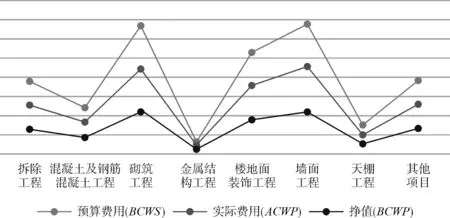

修缮工程施工期间成本和进度相互联系、相互制约,采用挣值法对施工期间的进度和成本控制进行分析[4]。以我校二食堂改建工程为例对施工阶段的成本控制进行分析,该工程计划工期为80 d,中标价为271.979 6万元,该工程涉及的内容含有拆除工程、土石方工程、砌筑工程、混凝土及钢筋混凝土工程、金属结构工程、门窗工程、楼地面装饰工程、墙面工程、天棚工程、保温、屋面及防水工程以及其他工程。

对于此次施工期间成本控制的方法采用挣值法的原理进行分析,二食堂改建工程的成本控制以一个月为周期进行统计(表1)。在月底,经过数据统计,统计这个月的已完工程预算费用(BCWP)、计划工程预算费用(BCWS)和已完工程实际费用(ACWP),计算成本偏差(CV)、成本绩效指数(CPI)、进度偏差(SV)和进度绩效指数(SPI),经过计算分析,该月份成本超支还是节约,进度拖延还是提前,若产生偏差,以便及时发现问题,分析问题,解决问题,达到成本控制的目的。

表1 二食堂改造工程1~4周各分项工程成本情况 单位:元

根据表1可以绘制出二食堂改建工程1~4周挣值曲线图(图2),能直观的看出1~4周各分项工程的挣值情况,依据表1分析,可知1~4周三个参数为:

BCWS=1015890.12 元;ACWP=1039285.83元 ;BCWP=1018086.61元

图2 二食堂改建工程1~4周挣值曲线

根据以上三个参数进行成本指标分析:

(1)成本偏差CV=BCWP-ACWP=1018086.61-1039285.83= -21199.22

(2)进度偏差SV=BCWP-BCWS=1018086.61-1015890.12= 2196.49

(3)成本绩效指数CPI=BCWP/ACWP=1018086.61/1039285.83= 0.98

(4)进度绩效指数SPI=BCWP/BCWS=1018086.61/1015890.12= 1.002

偏差分析:根据上述成本指标分析,成本偏差CV<0,成本绩效指数小于1,说明二食堂改建工程在前四个周实际消耗的成本超过了预算成本,成本超支,表明该工程在这个月施工过程中,成本控制不佳;进度偏差SV>0,进度绩效指数大于1,表明该工程在这个月实际进度比预计的进度超前,进度超前。由此可分析成本超支的原因,可能有两种情况造成,一是由于进度超前,导致了相应的成本增加,超过了预算成本;二是工程在施工过程中出现了资源浪费,导致成本超支。

通过挣值法,及时发现工程中成本控制的情况,若成本超支严重,必须分析其中的原因,发现问题,采取相应的措施,保障工程成本得到合理的控制。

3.4 竣工验收阶段

竣工验收阶段是成本控制的最后阶段,此阶段成本控制主要在于修缮工程的结算审核。项目在实施的过程中,应及时注重资料的收集和整理,可以防止在审核过程中发现资料的不全而导致双方的纠纷,可靠、真实、全面的竣工资料有助于顺利的结算审核[4],严格掌控资金的使用情况,有效的控制工程成本。

4 结束语

随着高校修缮工程的逐渐的增多,所需修缮资金的逐渐加大,有效的控制修缮工程成本,实现资金效益的最大化,是各个高校面临的一个重要的问题。本文通过分析从设计开始至竣工验收各个阶段对修缮工程成本控制的影响,初步研究了每个阶段成本控制的方法和要点,以工程实例运用挣值法重点对施工阶段的成本偏差进行了分析,找出偏差原因,进行纠偏分析,采取纠偏措施,这种方法可以及时发现问题,解决问题,控制成本。

由于修缮工程成本控制是一个动态控制的过程,影响因素不局限于以上列出的各个因素,本文还未做到深入的研究,随着信息化技术的推进,也可以考虑通过信息化技术对修缮工程成本进行动态的控制,这也是有待研究的方向。