基于博弈分析的互联网金融与科技企业融资问题研究

2020-07-20吴江城

摘要:科技产业的发展在我国产业结构优化和经济稳定增长过程中起关键作用,科技企业融资问题的重要性也随之显现。在“互联网+ ”的大背景下,互联网金融的崛起符合金融创新发展趋势,也为科技企业融资提供了更多渠道。本文通过分析科技企业与互联网金融平台的融资博弈过程,发现企业的长期发展战略会促使其在融资过程中积极表现,在一定程度上降低互联网金融平台的风险;同时,融资双方信息不对称也会影响科技企业融资。

关键词:互联网金融;科技企业;博弈分析;融资

引言

中国经济增长方式正由高速发展向高质量发展转变,科技产业的发展正成为推动经济稳定增长的重要驱动力。事实上,由于科技创新风险较高,很多科技企业在进行技术创新或者科技成果转化时面临着融资不足的问题,这将对我国科技产业发展产生不利影响。十三五规划指出:要拓展网络经济空间。实施“互联网+”行动计划,促进互联网和经济社会融合发展,支持基于互联网的各类创新。因此,互联网金融的快速增长符合我国经济社会发展要求,为我国科技企业融资提供了更多的渠道。

1.文献综述

现阶段国内学者对互联网金融的研究主要集中在其风险防范和监管机制创新等方面。互联网金融在提升金融效率、解决信息不对称、缓解长尾群体融资需求缺口等方面的作用是传统金融机构难以代替的,但其快速发展也带来了信用风险、信息安全、金融监管等诸多问题(王聪聪,党超,2018)[1]。刘梅(2019)[2]指出,防范互联网金融风险的难点主要在于进入互联网金融领域的门槛低,资质审核不严;监管机制存在不足,法律法规有待完善;消费者金融知识缺乏,风险防范意识低等。王浩名,马树才(2019)[3]以P2P贷款为研究对象进行实证研究,发现贷款人更容易形成向较高信用等级借款人增加额外风险溢价的偏好。互联网金融的发展也推动了产业结构升级,殷小丽(2018)[4]认为互联网金融以互联网为依托,打破了供需双方的信息壁垒,从而推动小微企业和高新技术企业的转型升级。

互联网金融的发展促进了科技金融的创新。在传统金融框架下,科技企業存在缺乏核心资产抵押能力、知识产权认定不清和科技成果难以转化等问题,而互联网金融的发展降低了金融中介的专业性,使得金融供给能力得以提高,尤其是推动了科技金融的发展(李运河,2014)[5]。因此,为了厘清互联网金融平台与科技企业在融资过程中的决策行为,本文将利用博弈论方法对双方的融资过程进行分析,为促进双方合作提出政策建议。

2.互联网金融发展对科技企业融资的影响

2.1 为科技企业融资提供了新平台,降低融资成本

科技企业的科技创新和科研成果转化行为往往面临较大风险,因此通过传统的商业银行融资难度较大。从另一方面来说,由于科技企业融资的高风险性,商业银行在给此类企业贷款时,对其贷款考核制度和利息的标准要求较高。因此,在传统金融模式下,科技企业融资难度较大,融资渠道也较少,不利于科技产业的发展。但是随着互联网金融的发展,为科技企业提供了多元化的融资渠道。互联网金融将互联网信息技术与金融模式创新有效结合,开发出很多有价值的金融产品,降低了企业的融资成本,提高融资效率。

2.2 提高了商业银行对科技企业融资的重视度

互联网金融的发展在为科技企业融资提供更多渠道的同时也给传统商业银行带来了危机感。由于我国经济增长方式的转型,科技创新带动产业和经济发展的趋势已经愈加明显,很多科技企业尤其是中小型科技企业开始选择这种新型的融资模式,对商业银行产生了一定的冲击。因此,很多商业银行开始重视科技企业的融资问题,注重产品创新,加大对科技企业的支持力度,以提高在行业内的核心竞争力。

2.3 推动科技企业完善融资管理机制

互联网金融的崛起给科技企业融资带来便利的同时,也带来了挑战。互联网金融是将云计算、物联网、大数据等新一代信息技术运用到金融创新中,在更好的满足科技企业融资问题的同时,还可以通过企业的贷款情况了解企业负债情况、资金流、企业的投资方向和企业的投资伙伴等重要信息。因此,科技企业应积极完善融资管理机制,遵守金融市场规则,树立良好的企业形象,这会加强科技企业与互联网金融之间的良性互动,为企业融资带来更多便利。

3.互联网金融平台与科技企业融资博弈分析

在互联网金融市场中,虽然互联网技术的介入在一定程度上解决了传统金融在客户获取、信用评级等方面的问题,但仍存在信息不对称问题。金融平台对科技企业的实际情况并不充分了解,因此还需要对企业还贷能力、资信状况和创新能力等一系列指标进行考察,才能最终决定是否对企业发放贷款,而企业则需根据经营状况等实际因素选择是否还款。

假设1.互联网金融平台与科技企业均为有限理性主体,且双方存在信息不对称问题。

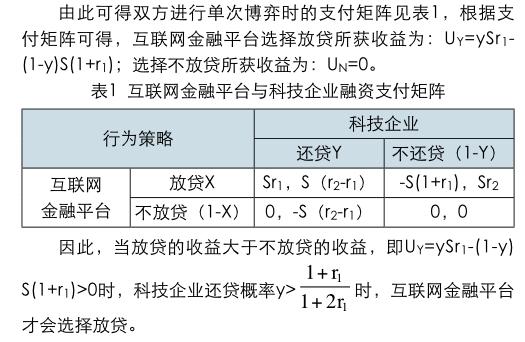

假设2.互联网金融平台经过一系列评估对科技企业贷款的概率为x,向科技企业贷款的金额为S,贷款利款利率为r1;企业还贷的概率为y,投资回报率为r2。

当科技企业的还贷概率小于或等于这个值时,互联网金融平台获取不到任何收益,因此拒绝放贷。

分析支付矩阵可知,在单次博弈中,无论互联网金融平台是否选择放贷,科技企业的最优选择都是不还贷;当科技企业选择不还贷时,互联网金融平台的最优选择是不放贷。因此,博弈的最佳策略为(不放贷,不还贷),但在这种情况下双方并没有达到帕累托最优状态,并且这种策略选择会带来科技企业在互联网金融平融资困难的问题。科技企业在不还贷的情况下会有更多的收益,而平台向企业索取贷款需要付出一定的成本,因此互联网金融平台在发放贷款时会提高对科技企业的资质要求,提高融资门槛,使企业获取贷款的难度增加,从而造成恶性循环,加大科技企业的资金缺口,不利于科技创新和进步。

但在实际情况中,科技企业的发展属于长期的过程,因此其融资过程属于重复博弈。如果科技企业在首次向互联网金融平台融资的过程中便拒绝还款,其信用资质便会被记录在整个互联网平台中,即丧失了以后与互联网金融平台合作的机会,长期来看,其收益为U1=Sr2。若企业选择按时还款,并且在以后与互联网金融平台合作的过程中坚持按时还款,则互联网金融平台的放贷风险会变小,往往会选择放贷。设企业在与平台长期合作过程中的借贷次数为n,则企业收益为U2=nS(r2-r1)。

当U2 4.结论及政策建议 通过对科技企业和互联网金融平台之间的融资博弈分析,可以发现,科技企业通过互联网金融的融资次数越多,平台贷款的风险就越小,融资的成功率越高。从短期来看,由于科技企业不还贷所获利益大于还贷,因此企业与平台之间难以达到帕累托最优,不利于企业进行科技创新和互联网金融平台的建设;但是从科技企业的长期发展来看,企业的最优选择是还贷,这会提高企业在互联网金融平台上的信用等级,促使双方达成融资协议,帮助企业开展科研活动。 为了促进科技企业与互联网金融平台之间的合作,现提出以下建议:(1)科技企业应树立良好形象,加自身信息的披露,降低博弈双方的信息不对称程度。与传统金融模式类似,科技企业与互联网金融平台之间仍存在信息不对称问题,为了降低平台的贷款风险,企业应主动向平台披露自己的运营管理和产品研发等情况,降低道德风险。(2)互联网金融平台应积极进行金融创新,提高核心竞争力。为了降低贷款风险和提高互联网金融在行业内的核心竞争力,平台自身也应主动进行创新性产品的研发,充分利用互联网信息技术研发出安全高效的金融产品。(3)政府应发挥引导作用,为科技产业发展创造良好的环境。科技产业的发展离不开政府的支持,政府部门应发挥积极作用,为科技企业营造一个充满活力的科研氛围,推动科技产业发展。 參考文献: [1] 王聪聪,党超,徐峰,等.互联网金融背景下的金融创新和财富管理研究[J].管理世界,2018(12):168-170. [2] 刘梅.互联网金融风险防范的难点及解决思路[J].西南民族大学学报,2019(9):119-123. [3] 王浩名,马树才.互联网金融P2P贷款违约风险评估、贷款期限和风险溢价[J]财经论丛,2019(7):44-53. [4] 殷小丽.互联网金融对产业结构升级的影响探析[J].现代经济探讨,2018(12):110-114. [5] 李运河.基于互联网金融框架的科技金融创新及发展机制研究[J].兰州学刊,2014(8):175-179. 作者简介: 吴江城,上海工程技术大学管理学院硕士,研究方向:产业经济学,技术经济及管理。