存货变现三要素的实证分析

2020-07-18许志军

许志军

(大连职业技术学院,辽宁 大连 116035)

0 引言

马克思称由商品到货币是“商品惊险的跳跃”。一家生产型企业经营得好坏,一项重要内容就是要将存货变现[1]。存货变现首先是要将存货卖出去,接着要把钱收回来,还要保证有一定的毛利率。基于这一逻辑,我们得到存货变现的三要素,即存货卖出去、应收款收回来、毛利率有保障。如果这三个要素都能达到理想状态,公司的业绩一般不会差,公司的价值也会得到基本保证。如何衡量呢?笔者基于家电类8家上市公司的数据对存货变现三要素展开实证分析。

1 研究界定及数据处理

存货变现要考虑的因素十分丰富,不同的行业、不同的企业、不同的研究目的都会有不同的侧重指标,而不同的指标具有不同的内涵,甚至存在较大的差异。本文的三因素的对应指标选取为:(1)存货占比,即“存货占总资产比”,用于衡量存货卖出去的情况;(2)应收占比,即“应收票据及应收账款占总资产比”,用于衡量应收款项收回情况;(3)毛利率,即“销售毛利率”,用于衡量销售利润情况。

本研究选取的上市公司来自A股市场股价表现相对突出和相对不足的各4家上市公司(统一用简名),分别为:九阳(002242)、苏泊尔(002032)、海尔(600690)、格力(000651);中新(603996)、中科(002290)、德奥(002260)、德豪(002005)。数据选取2010—2018年的9年数据(中新(603996)无2010年数据)。为了给“高”“低”定性的分析中找出一个定量的标准,本研究将所有公司、所有年份的存货占比、应收占比、毛利率等指标进行完全平均,取平均值作为参考值。

2 存货占比、应收占比及毛利率之间存在的几种关系

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等。根据有关学者的研究,存货占总资产的比率较低,更有利于企业的发展,但也存在一些特例,如生产大型设备的企业,为长期稳定的大客户生产产品的企业,生产周期较长的企业,有意囤积原材料等企业不一定满足这方面的结论[1]。本研究采用一般的规律,不考虑特例因素,将存货量按同型分析,定性为占总资产比重“高”或“低”[3]。

应收款项泛指企业拥有的将来获取现款、商品或劳动的权利,它是企业在日常生产经营过程中发生的各种债权。销售货物再收回资金,这本是极其容易理解的事情,但由于现代金融体系的发展、企业间资金融通的需要、个别企业的其他目的等原因,总会存在很大的应收款项目。将应收款项按同型分析,定性为占总资产比重“高”或“低”[4]。

毛利率反映的是一个商品经过生产转换内部系统以后增值的那一部分。也就是说,增值的越多毛利率自然就越高。由于不同的企业“毛利率”也会有不同的衡量标准,如将沃尔玛与苹果公司的毛利率进行比较,不能说沃尔玛的毛利率比苹果公司的毛利率低就不好,反之亦然[5]。

基于以上分析,我们可以看出,从存货占比、应收占比和毛利率的单个数据出发,并不能判断一个公司运行状况如何、公司采取什么战略、公司执行力如何、公司价值如何变化等。为了得出更准确、全面的结论,我们把“存货占比”“应收占比”和“毛利率”定性为“高”或“低”,在表1中,将企业分成8种类型。

表1三要素组合呈现的8类不同特征的公司

这8种类型蕴含着丰富的内容,特别是一个公司保持一种状态或者从一种状态变化为另一种状态时,我们可以看到众多企业丰富多彩的经营故事。以下将借助家电类8家上市公司的具体案例数据展开讨论。

3 案例分析

3.1 九阳(002242)

图1 九阳(002242)存货变现三要素变化

从数据和图形变化可以看出,九阳 “存货占比”相对较低,只是在2011年、2012年接近于平均水平,其他年份都远低于平均水平;“应收占比”由“低”向“高”呈持续上升趋势;“毛利率”处于较高水平,但呈下降趋势。三要素组合从类型7向类型5转变,虽然目前还处于类型5,但存货占比、应收占比有上升的趋势,毛利率有下降的趋势,这三个因素的变化都是朝不利于公司发展的方向变化,应当加以关注。

3.2 苏泊尔(002032)

图2 苏泊尔(002032)存货变现三要素变化

从数据和图形变化可以看出,苏泊尔“存货占比”一直高于平均水平;“应收占比”由“高”向“低”呈持续平缓下降趋势;“毛利率”处于较高水平,且呈上升趋势。三要素组合从类型1向类型3转化。虽然处于类型3,但“存货占比”有下降趋势,“应收占比”有上升的趋势,毛利率亦有上升趋势,可见公司存货变现方面总体状态良好。

3.3 海尔(600690)

图3 海尔(600690)存货变现三要素变化

从数据和图形变化可以看出,海尔 “存货占比”一直低于平均水平;“应收占比”由“高”向“低”呈持续明显下降趋势;“毛利率”处于较高水平,且有一定波动。三要素组合从类型6向类型7变化。虽然处于类型7,但“存货占比”有上升趋势,“应收占比”有下降的趋势,毛利率亦有上升趋势,可见公司为了提高应收款或增长毛利率,让存货占比有所增加。

3.4 格力(000651)

图4 格力(000651 )存货变现三要素变化

从数据和图形变化可以看出,格力电器的“存货占比”这9年来下降幅度很大,特别是从2011—2014年;“应收占比”由“高”向“低”下降明显,特别是从2014年的34%下降到2015年的11%,由原来的高于平均水平,下降到低于平均水平;“毛利率”处于较高水平,从2011—2014年升幅明显,近期虽有波动,但维持在较高水平。三要素组合从类型2向类型7变化。虽然处于类型7,但“存货占比”有上升趋势,“应收占比”有下降的趋势,毛利率亦有所下降,可见公司在综合能力提升方面确实非常显著。

3.5 中新(603996)

图5 中新(603996)存货变现三要素变化

从数据和图形变化可以看出,中新的“存货占比”一直高于平均水平,且在继续增高;“应收占比”也在高位运行,且波动很大;“毛利率”处于较低水平,且有进一步下降的趋势。三要素组合在类型2中没有变化。由于毛利率的降低,存货没有显著减少,应收项目波动不定,未来发展将更加无法预测。

3.6 中科(002290)

图6 中科(002290)存货变现三要素变化

从数据和图形变化可以看出,中科的“存货占比”由高到低变化很大,同时也出现一个步调很一致的变化;“应收占比”也由低到高迅速变化;“毛利率”依旧在低位运行。三要素组合从类型4向类型6转变。可以看出,公司这几年来存货虽然出去了,但钱并没有很好地收回来,并没有实现真正的“变现”。

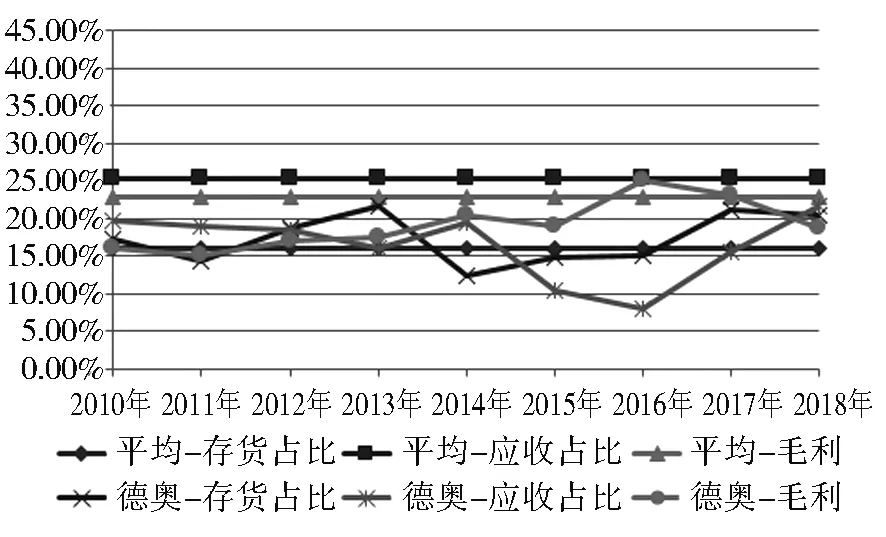

3.7 德奥(002260)

从数据和图形变化可以看出,德奥的“存货占比”波动很大,从2014年开始,基本可以看出是由低向高的趋势;同时“应收占比”波动也很大,从2015年开始,基本也是由低向高的趋势;“毛利率”依旧在低位运行。三要素组合从类型8向类型2转变。可以看出,这三个指标波动不定,原因可能是公司这几年来战略意图不是太明显,或者是战略意图贯彻不到位。

图7 德奥(002260)存货变现三要素变化

3.8 德豪(002005)

图8 德豪(002005)存货变现三要素变化

从数据和图形变化可以看出,德豪的“存货占比”有一定的波动;同时“应收占比”和“存货占比”几乎同趋势变化,这在一定程度给分析带来了困难,但从2012年开始,“毛利率”呈明显下降趋势。三要素组合从类型7向类型8转变。可以看出,即使存在“应收占比”和“存货占比”让人琢磨不透的情况,但持续下降的毛利率也足以给人以预警。

4 结论

通过以上分析可以看出,从类型1到类型8都有各自的特点,也基本能够清晰地从一种类型到另一种类型的转变中得到以下结论:

结论一:类型3、5、7是比较理想的,它们的一个共同特点是“毛利率”高。但类型1也是“毛利率”高,为什么不理想呢?那是因为类型1“存货占比”和“应收占比”都高,但我们知道,款收不回来,货卖不出去,光有高“毛利率”也是没有用的。

结论二:类型2、6、8是比较不理想的,它们的一个共同特点是“毛利率”低。但类型4也是“毛利率”低,为什么不在此范围呢?类型4“存货占比”高,“应收占比”低,可能的原因是“毛利率”本来就很低了,存货留在家里总比收不回来钱强。

结论三:从不理想的类型到理想的类型,是企业转型成功的标志。格力从类型2转变至类型7,说明格力在产品市场和金融市场上的表现良好,这也从格力经营的其他方面得到了验证。

结论四:从理想的类型到不理想的类型,原因是多方面的,但唯有立足“存货变现”,抓住变现“三要素”,才能真正扭转不理想的局面。

5 研究展望

对于财务分析需要多方面的素材,需要深入了解多方面的信息。在这个信息爆炸的时代、大数据时代、人工智能时代,很多信息很多方法似乎唾手可得,但很多“杂音”也随之而来,如何去粗取精、去伪存真显得格外重要。在现有的研究基础上,我们发现公司整体战略、内部管理、市场策略等因素对存货变现的影响还是很大的,如文中的8家上市公司中,市场股价表现相对突出的4家公司在销售费用占比(基本都高于10%)明显高于市场表现相对不足的4家ST公司(基本都低5%)。那么如何从众多因素中挑选重要研究点,尤其是能够产生真正效益的研究点,这既需要广泛研究也需要深入研究,既需要有成果的研究也应进行大胆无成果的试错。