担保隔夜融资利率SOFR 改革及其对于债券影响浅析

2020-07-18王诗中国建设银行

王诗 中国建设银行

一、SOFR 改革背景

(一)LIBOR 面临的挑战

一方面,银行无抵押定期货币市场融资的下降,提供LIBOR 利率数据的市场已不再活跃:自2008 来经济危机以来银行间无抵押借贷交易骤减,使得LIBOR 的基础市场的规模缩小。每日仅5 亿美元或更少的基础日常交易进入LIBOR,而该小规模基础交易被用作近乎200 万亿美元的衍生品、贷款、证券和抵押贷款交易的参考利率。另一方面,英国行为管理局(FCA)宣布2021年之后不再强制要求LIBOR 报价,据推测2021 年之后LIBOR 会继续更新,但成员银行将减少,所以新LIBOR 的涵义不同,若继续应用会带来显著的市场风险:经分析,新LIBOR 的利率水平不会因为成员银行的减少有大幅的变化,但,一是新LIBOR 的风险波动性水平会更高,和整体信贷市场波动的相关性减弱,难以作为监测信贷市场风险水平的指标;二是由于成员银行减少,利率水平自相关模式更加明显的银行占比增大,会导致新LIBOR 易于陷入恶性且长期的反馈环。

(二)引入替代利率SOFR

2014 年11 月美联储召集了替代参考汇率委员会①(ARRC)会议,目标是确定美元LIBOR 替代参考利率,要求建立替代性参考利率,并且此利率是建立在一个稳健的,符合国际证监会组织(IOSCO)金融基准原则的,并且主要基于深度广且流动性强的市场交易。

2017 年6 月,ARRC 指定有担保隔夜融资利率(Secured Overnight Financing Rate,简称SOFR)为首选替代参考利率。

二、SOFR 概览

(一)SOFR 是什么

SOFR 是用来衡量以美元计价以公债为抵押的隔夜融资市场利率,具体包括如下三个数据集(即,BNYM 三方GC 回购、FICC GCF 和FICC DVP 双边回购数据)。纽约联邦储备银行将它们根据一定规则②编辑后汇集起来,然后将回购交易量的总和按其交易等级从最低到最高排序,然后计算交易加权中值回购利率,该利率成为当日的SOFR 基准值:

1. BNYM 三方GC 回购:由纽约梅隆银行(BNYM)清算和结算的三方美国国债一般抵押品(GC)回购交易;

2. FICC GCF:通过固定收益清算公司一般抵押品融资(FICC GCF)回购市场进行的三方国债GC 回购交易,其中FICC 作为中央交易对手;

3. FICC DVP 双边回购:通过FICC 付款交割(DVP)服务清算的双边国债回购交易。

相对于其他利率,SOFR 基于一个更活跃和流动性更强的市场,日均交易量约为7,500 亿美元。这是SOFR 成为LIBOR 首选替代基准的原因之一。

(二)SOFR 较其他基准利率的优势

1. SOFR 由纽约联邦储备银行为公众利益提供数据。

2.交易数据来源于深度广、流动性强且成熟的市场,使其不易受到外界操纵或影响。

3.信息透明化且直接性,以实际的交易为基础,不同于Libor,数据不带有判断成分,或通过模型计算得出。

4.即使面临全球金融危机等市场情况,ARRC 相信SOFR 利率市场仍然可以保持足够活跃度,以便能够在广泛的市场条件下运用。

5.没有信用风险部分,因此在市场中断期间更稳定。

?

以5 亿美元规模的交易为数据基础(以3 个月LIBOR 为例)以7500 亿美元规模的交易为数据基础。

(三)SOFR 利率公布方式及频率

SOFR 于每个美国工作日的美国东部时间上午8 点,在纽约联邦储备银行网站③公布,也可以在彭博和路透查询SOFR 利率,或者可以通过纽约联邦储备银行提供的API软件④查询。

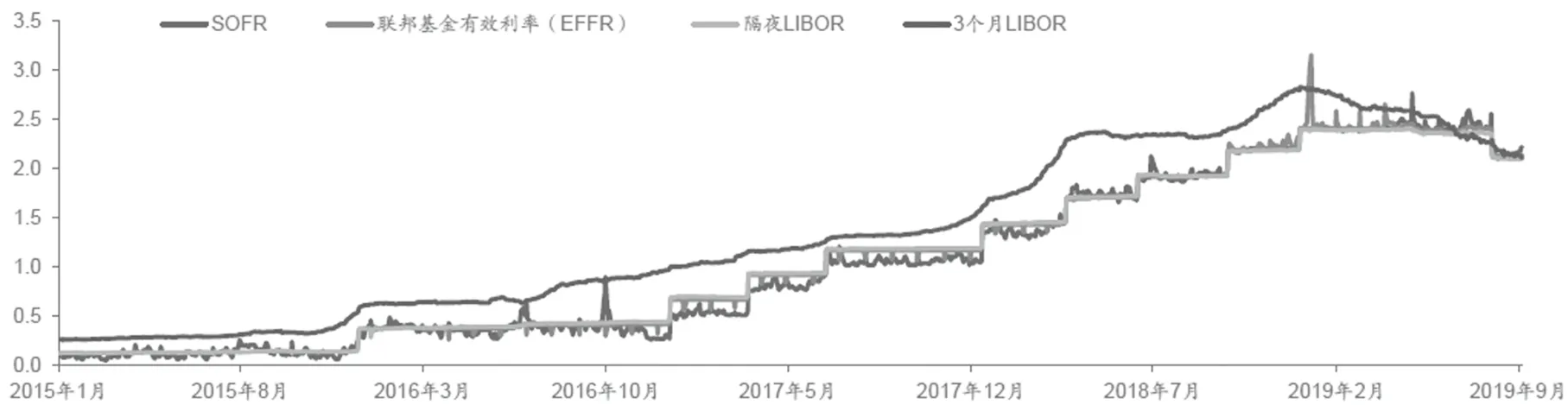

(四)SOFR 走势(见图1)

三、SOFR 债券

(一)SOFR 简单平均及复利

SOFR 票息计算有简单平均及复利两种,两者计算数值仅有个别基点的差异。目前很多贷款和浮息系统采用的是简单平均,而复利一般用于OIS 掉期和其他期货产品。

简单平均因为每日票息计算仅考虑本金,计算简便也更为熟悉,因而能更好地兼容在利息计算系统中且配套设备更完备,所以起初SOFR 债券以简单平均为主。

图1

但是复利与同期存于银行账户的存款或每日在隔夜市场的投资利息之间存在经济等价关系,与SOFR 衍生品的既定市场惯例也一致,复利更准确地反映了货币的时间价值而不是简单的平均数,符合对冲目的投资者的偏好。同时SONIA⑤浮息采用的是复利,因此使用复利SOFR 可以降低国际流动性分散的风险,所以近期开始出现一些复利计算的债券。鉴于复利更能反映货币的时间价值,大多数ARRC 成员倾向于认为随着时间的推移SOFR 债券将由简单平均逐步过渡到复利。

(二)SOFR 浮息债券的票息计算

与LIBOR 债券以期初计息为主不同,SOFR 为期末计息,且按计息期间每日利息复利计算。SOFR 由于为隔夜担保市场的实际交易的回购利率,仅能在第二个交易日上午8 点公布前日SOFR 价格,且美联储可以在当日2 点30 之前重新公布,导致按照常规的期末计息方式,留给发行人安排利息支付的时间非常紧张,所以一般条款中会有lockout(提前锁定利率)规则和lookback(利率向前应用)规则,以便能在派息日及时计算出利息支付投资人。

四、SOFR 改革对于国内银行金融市场运营的影响

(一)投资SOFR 债券的利弊

由于SOFR 作为LIBOR 美元的替代性利率,SOFR 浮息债券的投资者恰恰也是普通LIBOR 浮息债券市场的最大投资者。国内银行作为投资者现有的美元浮息债券均为LIBOR 浮息债券,故参与到对SOFR 债券的实验性投资,一方面能够参与创新,并实现逐步探索与市场相适应的定价、计量、现金流及会计模型,使国内各银行系统在适应例如SOFR 等替代性利率更替的同时,推动SOFR 在更广泛的机构中接受采用;另一方面,相对于普通浮息债券的溢价,对于目前市场中SOFR 债券的基准规模发行来说,SOFR 的预计+0-5 个基点的溢价(取决于发行规模)对于投资者也是有吸引力的。

但是投资SOFR 债券也有一定的风险:一是由于SOFR 为2017 年6 月后才被确认为替代性利率,且相关产品基本为2018 年后产生的,对于SOFR 研究缺乏历史数据(超过4 年);二是由于使用新型替代利率需要更多时间来分析SOFR 指数,同时衡量历史交易的表现,从而获得管理层的批准,而上述第一点正限制了这个进程;三是出于对流动性的考量,投资SOFR 债券在现阶段仍存在流动性相对较差的风险;四是实际操作限制,由于现在SOFR 债券的息票规则为逐日复利,每日利率需要重置,且在计息周期结束才能确定当期利息等均需要对现有的IT 配套设施改造。

(二)SOFR 改革对于债券后台运营的挑战

由于提供LIBOR 利率数据的市场已不再活跃,且新LIBOR 的涵义不同,若继续应用会带来显著的市场风险,全球借款人逐渐寻求途径摆脱丑闻缠身的定价基准LIBOR,因而银行、基金经理、投资者、公司和其他市场参与者都必须现在开始为LIBOR 的过渡做好准备。

近期,中国银行澳门分行发行了由中国发行人发行的与SOFR 关联的首支外币债券,同时是亚洲市场上第一单以SOFR 为基准的浮息债券。各大国内银行已参与认购,并开始逐渐探索LIBOR 下线对于基础参数、各类产品以及会计计量等方面的影响,并开始着手准备通过系统实现对基础利率甚至估值曲线的可定制功能。

注释:

① ARRC 是由联邦储备委员会和纽约联邦储备银行召集的非公开市场参与者,其任务是制定替代利率以帮助确保从美元LIBOR成功过渡。

② 编辑规则为:

1. BNYM 三方GC 回购:移除与美联储的交易;包括经济上与隔夜交易类似的“公开”交易;移除不按公平原则进行的关联实体之间的交易;

2. FICC GCF:任何以FICC 作为中央交易对手的重复交易均视为单一交易;包括关联实体之间的交易;

3. FICC DVP 双边回购:包括关联实体之间的交易;对于任何给定日。

③ https://apps.newyorkfed.org/markets/autorates/sofr

④ https://www.newyorkfed.org/markets/effr-obfr

⑤ 英镑隔夜指数均值,也是英镑替代LIBOR 的利率。