“公转铁”背景下铁路冷链运输发展对策

2020-07-17段力伟

李 震,段力伟

(重庆交通大学 交通运输学院,重庆 400074)

《交通强国建设纲要》明确提出推进大宗货物及中长距离货物运输向铁路和水运有序转移,同时根据2018 年出台的《推进运输结构调整三年行动计划(2018—2020 年)》,到2020 年,全国铁路货运量要增长30% (相对2017 年),多式联运货运量年均增长20%。《中国冷链物流发展报告(2019)》显示[1],2013—2018 年,我国冷链物流市场蓬勃发展,2018年冷链物流需求总量和物流总额分别达到1.89 亿t,4.81 万亿元,相对2013 年的年均增长率分别为19.57%,18.03%,增长快速。而从我国冷链运输市场结构来看,铁路运输占比不足1%,2018 年的铁路冷链货运量仅为160 万t,相对2014 年增长了3 倍,但受运输装备、运输服务的限制,铁路运输在冷链运输市场中的作用尚未得到充分发挥。国内学者研究表明,目前我国冷链运输仍以中长距离运输为主[2-3],铁路运输在冷链运输市场中具有很大的发展空间。

1 我国冷链运输发展现状

1.1 冷链运输发展

我国现有冷链运输方式主要有公路、水运、航空、铁路4 种,其中公路冷链运输在冷链运输市场中占比90%,以其较高的灵活性和直达性成为很多冷链企业的首选运输方案,是支撑我国冷链运输的最主要交通方式。目前,我国冷链运输保持了较快的发展速度,已经初具规模,并且整体规模不断扩大。从2014 年到2018 年,我国冷链物流需求总量由9 190 万t 增长至18 870 万t,年均增长率为19.57%,并且这个增长速度还将持续下去。由于部分冷链物流企业的规模较小、作业规范化和标准化不高、冷链运输技术装备水平有待提升等诸多因素限制,我国冷链货物的流通率较低。根据行业内预测,2022 年我国的果蔬类产品、水产类产品的物流需求总量将分别达到13.76 亿t 和7.61 亿t[4],远远超出我国目前的冷链运输规模。

在当前情况下,我国大约85% 的 肉 类、77% 水 产 品 和95%的蔬菜水果在常温下运输销售[5]。加之运输企业间缺乏协同配合,导致“断链”问题突出。同时,由于目前冷链货物的实时数据和监测数据在承运方和仓储企业手中,因而存在部分第三方物流企业和仓储企业为了降低成本,在运输过程或储存过程中间断关闭制冷设备的现象[6]。冷链流通率低下导致货物运输过程中无法进行控温处理和实时监控,增加了储运损耗率。以水果和蔬菜冷链运输为例,由于相关冷链设施设备的欠缺,导致水果在流通过程中的储运损耗为11%,蔬菜的损耗率更高达20%以上[1]。同时在花卉市场上,由于目前国内花卉运输缺少完善的冷链设施,导致其在流通过程中损耗率高达30% ~ 35%,花卉的质量得到不保障,致使我国花卉产量占世界的1/3,而出口量只占世界的2%[7],严重制约了花卉行业的发展。

1.2 冷链运输组织模式

冷链货物的运输组织过程,涉及到不同主体、不同方式、不同环节,以国内鲜花的冷链运输为例,涉及到保鲜、冷藏、分类、包装、运输、配送等一系列的作业流程,需要产地、加工中心、物流公司、配送中心的相互配合。目前,根据冷链运输的作业流程和运输范围,可以将冷链运输分为国际冷链运输和国内冷链运输2 种运输组织模式。其中,国际冷链运输组织模式一般是通过海运或者国际铁路联运(如中欧班列),将集装箱运到国内,并根据是否需要换装内陆集装箱,由公路运输或铁路运输运送至目的地城市的配送中心,然后经由公路门到门运输,将冷链货物运送至终端零售商。国际冷链运输组织模式示意图如图1 所示。国内冷链运输组织模式一般是冷链货物在产地进行冷藏处理后,经由铁路或公路运送至目的地城市的批发中心,而后由公路进行门到门运输至零售商或分销商。国内冷链运输组织模式示意图如图2 所示。

图1 国际冷链运输组织模式示意图Fig.1 International cold chain transportation organization model

图2 国内冷链运输组织模式示意图Fig.2 China's cold chain transportation organization model

由图2 可以看出,冷链货物的运输需要不同方式之间的相互配合,以减少运输途中的损耗率。而根据国内学者的研究,目前国内冷链运输的运输距离大部分在1 000 km 以上[2]。从铁路运输与公路运输的平均运距来看,近年来铁路货物运输的平均运距保持在700 km 以上,而公路货物运输的平均运距不足200 km,铁路运输与冷链货物的运输距离重合度更高,更适合目前中长距离的冷链运输。但是,目前铁路运输在整个冷链市场中占比很低,依然处于边缘化的地位,应进一步创新冷链运输服务模式,促进铁路冷链运输发展。

2 我国铁路冷链运输发展现状

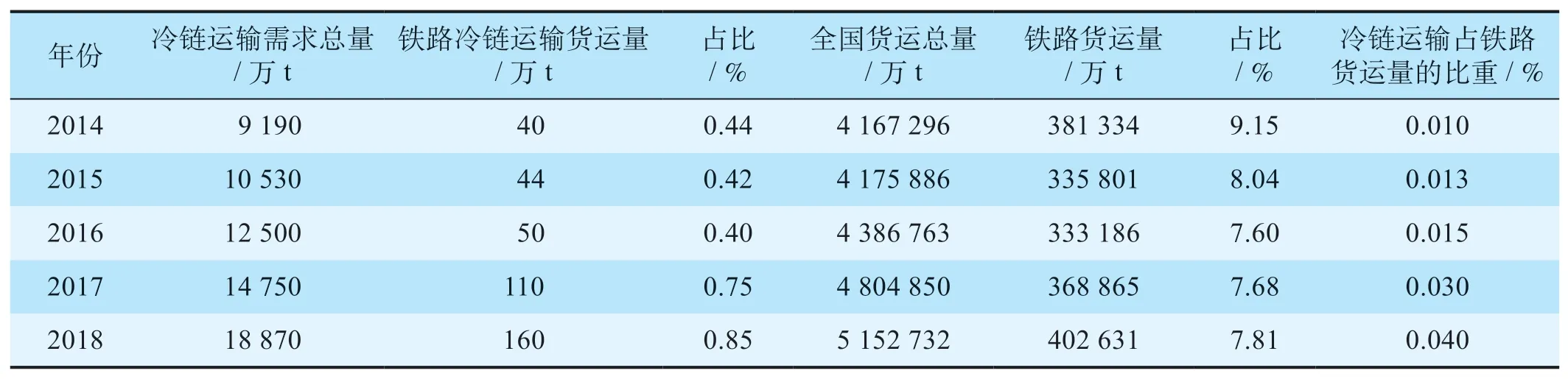

2014—2018 年我国铁路承担的冷链运输货运量由40 万t 增长至160 万t,年均增长率为41.42%,铁路运输在冷链运输市场中的占比也由2014年的0.44%增长至2018 年的0.85%,年均增长率为17.89%。虽然铁路冷链运输规模保持了高速增长趋势,但其在冷链运输市场仍只占据很小的份额。此外,铁路冷链运输在整个铁路货运中的占比也处于较低的地位,2018 年铁路运输的货运量达到40.26 亿t,铁路冷链运输的货运量仅占比0.04%[8]。2014—2018 年我国货物运输与冷链运输市场规模如表1 所示。

目前铁路冷链运输发展市场占有率较低,在“公转铁”背景下,制约铁路冷链运输发展问题如下。

表1 2014—2018 年我国货物运输与冷链运输市场规模Tab.1 Market size of China's freight and cold chain transportation from 2014 to 2018

(1)冷链基础设施匮乏。我国冷链运输发展尚处于初级阶段,冷链“公转铁”更是最近几年才被逐渐重视起来,缺乏相应的基础设施保证铁路冷链的正常运作。目前,我国铁路冷链运输主要拥有BX 型、B10型、B22型3 种型号的机械冷藏车2 370 辆[9],由于箱源较为紧张,这些设备目前还未在铁路货运中普及,设备规模增长缓慢,很难满足巨大的市场需求。同时,铁路发送端和接受端大部分未配备冷库设施,缺乏运输时“冷库到冷库”的条件,没有条件在铁路两端暂存大量需要冷藏处理的货物,严重阻碍了铁路冷链的发展。

(2)运输服务模式单一。相比公路运输,铁路冷链运输的服务模式较为单一,目前只能够向客户提供集中收货、集中配送的服务。而对于公路运输来说,经过较长时间的发展,其服务规模已经相对成熟,可以提供集中收货、沿途收货、集中配送、沿途配送等多种服务方式,并在整车运输、整箱运输、零担运输方面的业务都可以很好的开展,服务更加灵活多变,目前更能够满足市场上多样的需求[10]。此外,由于公路运输的不规范性导致其可以进一步压缩成本,而铁路运输由于不可避免的中转环节,导致其全程“门到门”的运价水平较高[11],限制了铁路冷链运输的发展。

(3)组织运营灵活性差。铁路冷链运输业务的办理,一般是相关的企业填报各种手续并且申请通过后,将货物交由铁路车站,车站则需要对接收的订单进行排班。而由于铁路运输的特殊性,排班时需要考虑铁路区间闭塞、区间通过能力、编组数量和满载情况,同时还要保证铁路客运列车的准时性,冷链货物经常需要等待一段时间才能被运送,遇到运量较小或不足整车装运的货物进行运输时,为了防止运输资源浪费,需要配合其他订单进行发货,无法像公路运输那样灵活。此外,目前铁路上很少有冷藏货物暂存冷库,冷链货物在等待排班时,无法得到有效的冷藏处理,从而增加了冷链货物的损耗率[9]。这导致了很多的决策者即使在清楚铁路运输的优势之后仍然选择公路运输。

3 促进铁路冷链运输发展对策分析

3.1 完善技术装备与基础设施

随着高速铁路建设规模的不断扩大,如何在确保旅客列车运输秩序的同时,开展货物列车的高铁化正在得到越来越多的关注。考虑高速铁路线路的速度标准及高铁列车的技术优势,通过CRH 系列客运动车组列车为基础进行改装、研发高速货运专用动车组,可显著提高铁路冷链运输的运输效率[1]。同时,铁路冷链运输可以充分利用RFID 技术、自动化技术、新能源技术、计算机技术等,对现有的物流技术和设备进行相应的升级,实现冷链运输的规划化、标准化,从而降低运输中的货物损耗。此外,依托铁路冷链物流的发展规划,加快布局建设铁路冷链物流基地,按照各区域的冷链货物供需特征,从基地选址、功能定位、设施布局方面,完善铁路冷链仓储能力,提升节点的服务功能和覆盖范围。

3.2 创新冷链运输服务模式

由于铁路运输服务模式单一的限制,使其在货运方面的优势无法得到充分的展示。在发展铁路冷链物流时,铁路运输企业应当突破只局限于铁路运输的思维限制,以铁路为主体,进一步延伸产业链条,将冷链运输与上下游产业整合到一起,打造铁路第三方冷链物流品牌。在运输服务、运输价格方面,形成更加灵活、更具竞争力的铁路冷链物流产品,从而巩固并扩大冷链货源,不断提高铁路冷链物流的分担率,减轻中小企业发展铁路冷链物流的压力。例如,推出快递式冷链运输服务。铁路在发展冷链物流时也可以借鉴快递行业的模式,推出铁路快递式冷链物流服务。依托先进的铁路信息管理系统,提高运输途中的可控度与透明度,实现对冷链货物质量的实时监测与控制;依托铁路冷链物流基地,确保冷链货物在铁路运输发、接两端都能够得到有效的控温处理。各地铁路局集团公司可通过与公路货运公司、电商平台合作,完成“最后一公里”的配送。

3.3 优化运输组织流程

一般来说,铁路冷链货物在到达终点车站后,需由收货人进行审核收货再进行冷链货物的“最后一公里”运输。常规的收货流程包括:通知收货→票据交接→票据/身份审核→装卸货物→清点/检查货物。传统的线下收货流程较长、需要收货人与承运企业之间进行相应的票据交接。因此,可以考虑在现有流程的基础上,可以采用智慧移动终端,将线下业务转移至线上,收货人只需在现场审核身份之后即可进行后续工作。同时,借助基于RFID 技术的托盘服务,可以使货主随时了解货物的运输情况,并能够通过托盘上的电子信息进行清点和检查,大大减少冷链货物到站后的清点与检查货物的时间,从而提高整个作业流程的运输效率。

3.4 加大政策扶持与监管力度

政府部门应该适当加大对中小企业发展铁路冷链运输业务的扶持,给予冷链运输企业一定的补贴,并鼓励各地冷链企业联合发展铁路冷链物流,如在铁路站点附近联合建造储存冷库,划分区域进行使用,从而降低单个企业发展时的资金压力,解决铁路在排班时的货物暂存问题,并与铁路局集团公司共同管理,达成合作,减轻铁路方面的货物储存压力,后续也能够以优惠价格继续进行冷链运输,通过更大的利润来提高冷链企业决策者在进行决策时铁路运输的优先级。同时,相关部门应该继续落实相关政策的制定和颁布,强化对企业实施铁路冷链物流和铁路方面对冷链货物具体处理的监管,规范冷链行业的运营。

4 结束语

随着我国“一带一路”和“可持续发展”政策的不断落实,铁路运输在跨国长距离运输及能源消耗和环境保护上的优势将越来越明显。在“公转铁”背景下,以铁路运输为主导的冷链多式联运应不断向运输多样化、服务多元化的方向发展,完善铁路冷链技术装备与冷藏设施,不断创新铁路冷链运输服务模式,出台相应的政策为“公转铁”提供扶持和监管,提高冷链运输的规范化与标准化,充分发挥铁路运输的技术优势,提高我国冷链运输水平。