新旧动能转换背景下初创企业价值评估问题研究

——以京津冀初创企业为例

2020-07-17刘东

刘 东

(华北科技学院管理学院,河北 廊坊 065201)

初创企业作为推动中国经济发展的新的增长点,正逐渐成为新旧动能转换的重要力量。本文将研究重点聚焦于初创企业价值评估,结合实物期权理论,希冀为其合理确定企业价值提供借鉴。

1 实物期权模型的适用性

实物期权模型是从金融期权理论延伸而来,认为企业有两类不同资产,一类是实物资产,一类是实物期权(即不确定条件下的选择权)。实物期权理论能对运营弹性和战略价值进行估价,对于一些净现值为零的项目可以做出更加准确的投资价值回报分析。而初创企业,尤其是科技型初创企业往往当前处于亏损状态,实物期权模型的初创企业价值评估将会更加合理。

2 实物期权模型的A企业价值评估案例分析

A公司为北京某企业,于2017年在深交所创业板上市,专业从事新型材料的研发、生产、销售。

公司于2017年投资开发了材料改造项目—— EVA 环保改性材料及其制品技术改造项目,建设期为1.5年。EVA 环保改性材料及其制品技术改造项目预计总投资19,966.16万元,建设期投资为15616.31万元, 预计年均净利润为6,995.64万元。

2.1 公司现有价值评估

(1)营业收入预测分析。

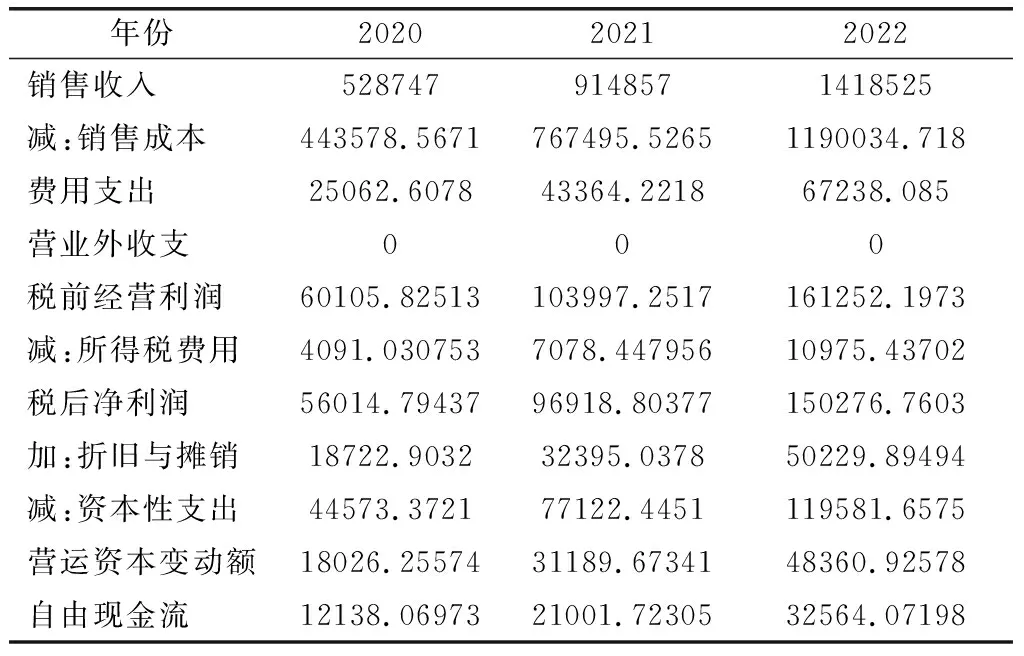

选取2017-2019年财务报表的营业收入数据分析A公司的历史收入情况,并以2019年12月31日作为评估基准日,测算2020年至2022年的营业收入。2017-2019年的营业收入分别为75765.10万元、109202.23万元和260197.90万元,用二次多项式回归模型预测2020-2022年预测营业收入分别为528747万元、914857万元、1418525万元。

(2)企业自由现金流预测分析。

根据历年财务报表计算各财务指标在营业收入的占比,结果如表1所示。

表1 2017-2019年历史财务数据分析表 单位(亿元)

假设各项财务指标在2020-2022年为固定占比,测算2020-2022年各项财务数据与营业收入的比例关系,得出企业的自由现金流,如表2所示。

表2 A公司2020-2022年预测现金流分析表 单位(万元)

(3)确定折现率。

债务资本成本Rd:由于企业债务多为中长期贷款,故本案例采用5年期银行贷款利率作为债务资本成本,为4.9%,即Rd=4.9%。

无风险利率Rf:选取央行2019年发行的3年期国债票面利率4%作为无风险利率,即Rf=4%。

风险系数β:2019年高新技术行业风险系数为1.04,即β=1.04。

市场期望回报率Rm:通过深证成指2017-2019年日收益率加总平均转换成年收益率,Rm=5.07%。

利用CAPM模型的计算公式Re=Rf+β(Rm-Rf)

(1)

代入数据可得权益资本成本Re=5.11%。

根据2019年公司年报显示,负债占资产比率D/V=51.29%,所有者权益占资产比率E/V=48.71%,所得税率为15%,通过WACC模型公式计算加权平均资本成本:

WACC=D/V*Rd*(1-T)+E/V*Re

(2)

代入数值得出WACC=4.63%。

根据DCF模型可知,企业价值公式:

(3)

PV:企业评估现值;CFt:在t时刻的现金流;r:折现率;n:资产寿命。

将以上数据代入公式(3)得,企业现有价值PV= 59207.00265万元。

2.2 公司潜在价值评估

(1)折现率i:选取同为2017年在创业板上市的四家公司净资产收益率的加权平均值,得到A公司的净资产收益率,即i=0.81%。

(2)标的资产当前价值St:EVA环保材料改造项目建设期1.5年,预计总投资19966.16万元,建设期投资15616.31万元。年均利润6995.64万元,将项目预估税后利润的现值作为标的资产当前价值,假定预期净利润保持不变St=6995.64*(P/A,0.81%,3)=6995.64*2.382=16663.614万元。

(3)期权执行价格K:可将项目投入成本的现值作为期权执行价格,即K=(19966.16-15616.31)*(P/A,0.81%,3)=10361.3427万元。

(4)期权执行期T:假定执行期为15年,即T=15。

(5)期权有效期内的无风险利率r:3年期国债年利率,即r=4%。

(6)标的资产波动率σ:根据以上选取的4个企业2017-2019年的历史股票收盘价计算年化波动率,通过加权平均得出年化波动率σ为71.97%。其中年化波动率=标准差*2500.5。

B-S模型的基本公式可以推导为:

Ct=StN(d1)-Ke-rTN(d2)

(4)

d1=[ln(St/K)+(r+σ2/2)T]/(σ√T)

(5)

d2=d1-σ√T

(6)

St:定价日t标的资产的价格;Ct:看涨期权价格;

K:期权合同的执行价格;r :连续复利计算的无风险利率;

T:期权到期日;σ:标的资产价格波动率;

N(d):对于给定变量d,服从标准正态分布。

(1)计算。

综上所述可知St=16663.614、K=10361.3427、T=15、r=4%、σ=71.97%,计算得出:

Ct=16663.614*0.98-10361.3427*e(-4%*15)*0.764 =11985.91万元

即企业潜在价值为11985.91万元。

2.3 评估价值分析

企业价值=现有价值+潜在价值=59207.00265+11985.91=71192.91265万元。

3 结论

本文首先分析了新旧动能转换背景下初创企业价值评估的重要性,然后指出传统评估方法的局限性及实物期权模型的适用性。最后运用实物期权模型结合京津冀创业板企业的真实数据,计算出该企业的价值,经过验证,运用实物期权模型计算出来的企业价值更加符合该企业未来发展趋势,计算出来的企业价值更加合理可靠。对于实务界尝试应用该方法进行企业价值评估提供一定的借鉴。同时也有助于加快新旧动能转换的步伐。