高铁开通对房价影响的实证分析

2020-07-16王洪亮常哲仁

王洪亮 常哲仁

摘要:本文基于2006-2016年我国278个地级市面板数据,来用双重差分法(DID)研究了高铁开通对房价的影响,并根据城市和高铁站特征差异进行了异质性分析,最后进行了稳健性检验和作用机制分析。研究结果显示:第一,高铁开通对房价具有显著正向影响。第二,高铁开通对房价的影响往往受限于高铁站数量和高铁站等级,如果一个城市仅有一个高铁站,其对房价并无显著影响;城市拥有高铁站数量越多、高铁站等级越高,高铁开通对房价的影响越大。第三,高铁开通对房价的影响具有区位效应,其对中西部地区房价的边际影响高于东部地区。第四,高铁开通对房价的传导渠道主要包括人口流动和公共服务。因此,在发展经济的过程中,城市管理者要关注高铁开通对房价的影响,科学评估、提前布局,以规避房价过度上涨对经济发展的不利影响,充分发挥高铁经济引擎的作用。

关键词:高铁开通;城市房价;异质性;双重差分法(DID)

中图分类号:F283 文献标识码:A 文章编号:1000-176X(2020)04-0066-08

一、引言

2008年8月,京津城际铁路成功通车,标志着高铁时代来临。2008年底,我国政府在原有“四纵四横”规划上,结合高铁试点的成功经验,出台《中长期铁路网规划》,计划2020年全国铺设1.6万千米的高铁线路,高铁发展自此进入快车道。2016年6月,我国初步完成“四纵四横”,国务院相关部门审时度势,为了盘活经济和拉近地区距离,将原有规划升级为“八纵八横”,并计划至2020年底全国铁路运营里程可达3万千米。2018年,新一代高铁“复兴号”全线开通,高铁进入了350km/h的时代,京沪旅程缩短至4个小时,标志着我国高铁发展迈向新阶段。

高铁改变了人们的出行方式,拉近了城市之间的距离,对我国区域经济结构产生了深远影响。目前我国依托“四纵四横”的高铁网络,基本覆盖了50万人口以上城市。随着高铁网络的全面铺开,各沿线城市涌现出“高铁新城”,周边配套设施也日臻完善,引发了房地产行业新一轮投资行情。与此同时,高铁网络打破了原有的地域隔阂,加快人口流动,扩大了居民活动和居住选择半径,对城市房价上涨也起到推波助澜的作用。根据国信房地产信息网中“宏观经济与房地产数据库”,以北上广深为例,2013-2017年房价累计分别上涨73%、46%、23%和130%,其中高铁开通对房价迅猛上涨的影响,一直是经济学家较为关注的问题。

纵观文献,虽然已有学者敏锐地感知高铁开通对房价存在显著影响[1-2],但大部分文献集中于定性分析[3],而为数不多的实证分析主要集中于某条高铁开通对周边沿线城市的影响[4]-[6],并没有立足于全国高铁网络。本文基于2006-2016年我国278个地级市面板数据,采用双重差分法(DID)研究了高铁开通对房价的影响,并根据城市和高铁站特征差异进行分类研究。因此,本文的边际贡献主要有以下方面:第一,立足我国“八横八纵”高铁网络,通过实证研究检验高铁开通对房价的影响。第二,根据城市人口、空间区位以及高铁站数量、等级差异进行异质性分析,验证不同特征下高铁开通对房价影响存在的差异性。第三,讨论高铁开通如何通过人口流动和公共服务来推动房价上涨,为政府开展宏观调控提供理论依据。

二、文献综述与研究假设

(一)高铁开通对房价的影响

高铁开通为城市带来了更多资源禀赋,推动城镇化水平不断提升:第一,城市可达性提高降低了运输成本,吸引成本敏感型行业落地生根,带动当地经济发展。第二,高铁站往往兴建于城市边缘,拓展了城市区域,带动建筑业及相关配套产业发展。第三,交通便捷度提升也吸引大量人口涌人高铁沿线城市,为当地提供充沛的劳动力。而经济水平提高、人口容量提升和城镇化规模扩大带动房价屡创新高。Pissarides[1]的研究结果表明,经济发展对房价具有极强的推动作用,人口也是房价变动的重要原因;范子英等[4]发现,城市基础设施完善可以吸引入才、留住人才,而人才集聚既刺激了住房需求,也改善了就业结构,提高居民总体收入水平,提升居民购房能力;Rouwendla和Meijer[2]与颜色和朱国钟[3]认为,大型公共交通是城市基础设施的重要一环,高铁开通不仅有利于吸引周边人口向该地区转移,从需求侧影响房价;同时也会使当地居民产生某种心理预期,认为通达性改善会让城市未来更加繁荣,本着投资盈利目的,当地居民凭借本地户籍优势抢购多套房屋,从投资层面刺激房地产市场。因此,高铁开通显著促进了经济发展、增强了城市集聚效应,改善了人们的居住条件,吸引更多外来人口涌人,加强了本地居民投资信心,最终推动房价上涨。因此,笔者提出如下假设:

假设1:高铁开通对房价具有显著正向影响。

(二)高铁开通对房价影响之异质性

随着改革开放深入开展,我国经济取得了长足发展,但经济发展并不均衡,东部城市在经济规模、产业布局和交通便利程度等方面明显优于中西部城市;虽然“一带一路”倡议改善了中西部城市的产业结构,但通达性缺陷成为制约当地经济发展的瓶颈所在。城市空间区位不同,高铁开通对房价的影响也不尽相同。一方面,高铁开通增强了区位可达性,Daluwatter和Ando[7]认为,高铁开通可以将沿线城市串联成区域网络,通过连接各个城市网点,形成一个密集的交通功能网,提升功能网中城市的可达性;Kotavaarea等[5]与Sanchez-Mateost和Givoni[6]分别选用芬兰和英国铁路功能网中的城市进行研究,发现高铁开通改变了传统的人口转移方向,网络内各大城市人口吸附力明显提高。国内以我国高铁网络为研究对象[8-9]。发现高铁网络构建让网络内外城市经济出现显著分化。我国东部铁路网早已形成,且密集的临海港口、机场进一步满足了当地运输、出行多样化需求,将区域可达性提升至较高水平;而中西部城市身处内陆,地形崎岖复杂,原有铁路系统仅零星连接几个主要省会城市,行路难和运输难成为困扰当地经济发展的主要问题,但高铁开通将更多城市纳入铁路功能网中,深刻地改变了当地交通运输面貌,且人口和资金转移更加频繁,相较于东部,高铁开通对中西部房价的外溢效应更加明顯。另一方面,高铁开通也促进了整个区域协调发展。Kobayashi和Okumura[10]发现,高铁开通打破了原有的区域隔阂,削弱边界界限,推动生产要素的交流、整合,推动区域合作,共同建设分工细致的产业链,形成具有区域整体性的经济走廊。从经济现实来看,由于地理原因,整个中西部经济相对封闭、孤立,区域协调能力较弱,西部人口与资源禀赋无法有效整合,而高铁开通会最大限度的地打破地理阻碍,增强区位效应,整合生产要素。因此,笔者提出如下假设:

假设2:高铁开通对中西部地区房价的边际影响高于东部地区。

(三)高铁开通对房价影响之高铁站异质性

目前我国高铁站等级划分主要由货物运输量和客流量决定,高铁站等级越高,人口和货物流动越频繁,经济往往越繁荣。王雨飞和倪鹏飞[8]与杨秀云等[9]认为,高铁开通会显著加强资源禀赋流动,对当地城市产生积极影响,如果城市高铁站数量越多、高铁站等级越高,可以深化区域协调合作,降低人力成本和运输成本,吸引产业转移,推动城市经济高质发展,最终从宏观层面刺激房地产市场。因此,笔者提出如下假设:

假设3:城市拥有高铁站数量越多、高铁站等级越高,对房价的影响越大。

三、模型设计、变量选择与数据来源

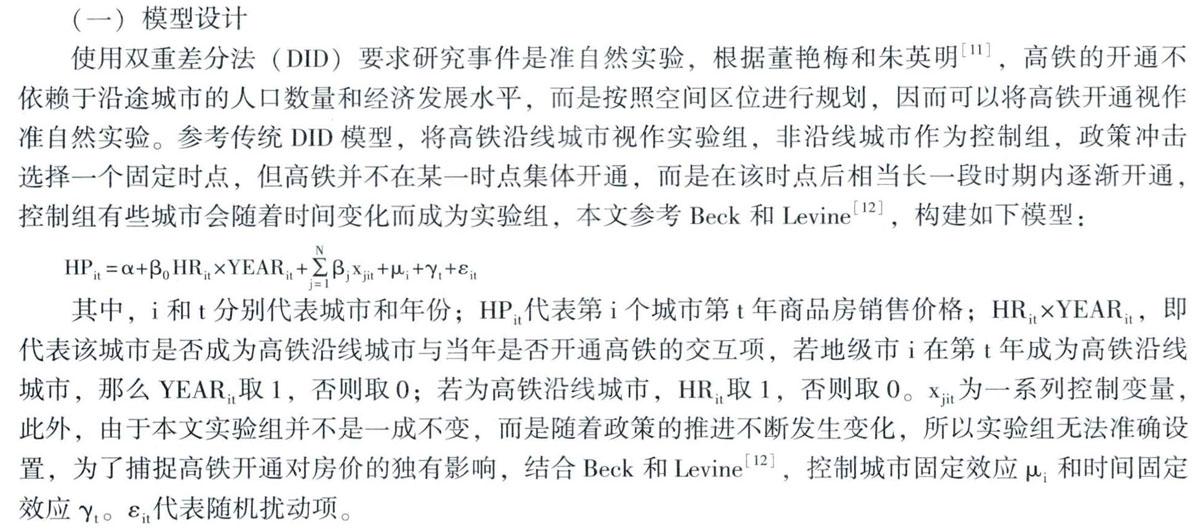

(一)模型设计

使用双重差分法(DID)要求研究事件是准自然实验,根据董艳梅和朱英明[11],高铁的开通不依赖于沿途城市的人口数量和经济发展水平,而是按照空间区位进行规划,因而可以将高铁开通视作准自然实验。参考传统DID模型,将高铁沿线城市视作实验组,非沿线城市作为控制组,政策冲击选择一个固定时点,但高铁并不在某一时点集体开通,而是在该时点后相当长一段时期内逐渐开通,控制组有些城市会随着时间变化而成为实验组,本文参考Beck和Levine[12],构建如下模型:

其中,i和t分别代表城市和年份;HPit代表第i个城市第t年商品房销售价格;HRit×YEARit,即代表该城市是否成为高铁沿线城市与当年是否开通高铁的交互项,若地级市i在第t年成为高铁沿线城市,那么YEARit取1,否则取0;若为高铁沿线城市,HRit取1,否则取O。xjit为一系列控制变量,此外,由于本文实验组并不是一成不变,而是随着政策的推进不断发生变化,所以实验组无法准确设置,为了捕捉高铁开通对房价的独有影响,结合Beck和Levine[12],控制城市固定效应μi和时间固定效应γt。εit代表随机扰动项。

(二)变量选择

I.被解释变量

本文被解释变量为房价(HP),参考周徼琛[13],在剔除别墅、公寓和商住两用写字楼后,用城市全年商品房销售总额除以售出面积得到该市商品房销售价格。同时考虑到货币具有时间价值,因而选用2006年当年CPI作为基期进行平减。

2.核心解释变量

本文核心解释变量为高铁开通(HR×YEAR),由于政策并非在一个时间点全部实施,因而不设立实验组,选用高铁开通与年份的交互项表示,若某城市在某年成为高铁沿线城市,则HR×YEAR取1,否则取0。此外,根据铁路总公司《中长期铁路网规划计划》中关于高速铁路建设标准有关要求,本文高铁包括D开头动车组、G开头高铁组、城际高速铁路、客运专线和客货高速铁路。

3.控制变量

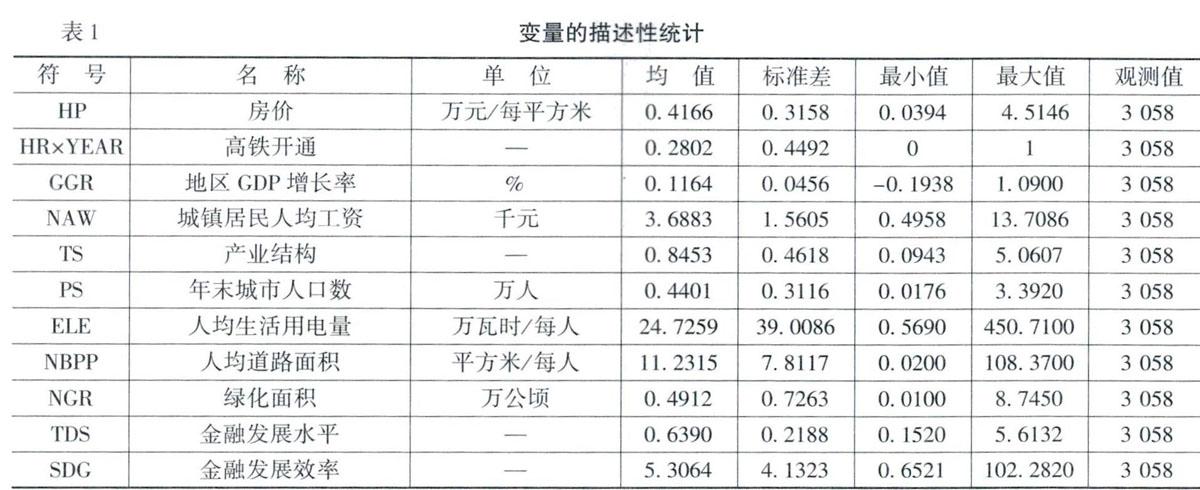

本文控制变量包括四个方面:城市宏观经济、人口特征、城市公共服务质量和信贷约束。就城市宏观经济方面,参考夏怡然和陆铭[14]与Fair[15],本文选用地区GDP增长率(GGR)、城镇居民人均工资(NAW)和产业结构(TS)变量,其中产业结构用第三产业与第二产业增长率之比衡量;就人口特征方面,参考Poterba[16]、沈悦和刘洪玉[17]与张莉等[18],本文选用年末城市人口数(PS)变量;就城市公共服务方面,参考李拓和李斌[19],本文选用人均生活用电量(ELE)、人均道路面积(NBPP)和绿化面积(NGR)变量;就信贷约束方面,参考潘海峰和张定胜[20]、吕江林等[21]与Sarno和Taylor[22],本文选用金融发展水平(TDS)和金融发展效率(SDG)变量,分别用存贷总额/GDP、信贷总额/储蓄总额衡量。

(三)数据来源

本文数据为2006-2016年我国地级市面板数据,并对以下三类数据进行剔除:第一,剔除部分数据缺乏的城市,主要集中于云南、贵州、新疆、西藏和海南五个省份。第二,剔除省管县级市,出于地区战略发展需要,部分县级市并没有由地级市代管,而是直属于省厅,如湖北仙桃和天门,由于这部分城市行政级别未达到地厅级,因而予以剔除。第三,剔除因区域调整、合并而撤销的城市,如2011年巢湖被撤销,划归合肥、芜湖和马鞍山。最后共计得到278个地级市的3058个观测值。

本文商品房销售价格数据来源于国信房地产信息网“宏观经济与房地产数据库”,对于部分缺失数据,选用Wind数据库地级市商品房销售价格与销售面积的比值予以填补;本文高铁开通情况数据来源于《中国铁道年鉴》《中长期铁道网规划》和中国铁路总公司官网;本文控制变量数据来源于EPS经济数据库、中经网数据库、《中国城市统计年鉴》《中国区域统计年鉴》以及各省份县市统计数据。表1为变量的描述性统计。

四、实证分析

(一)基本回歸

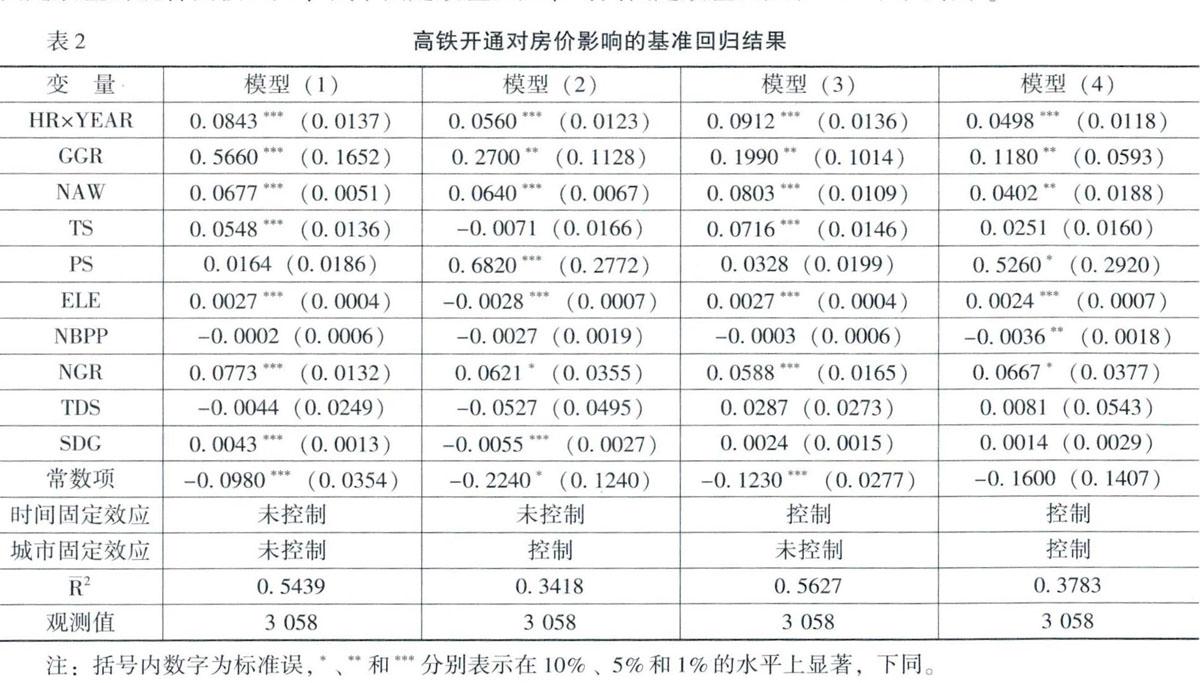

表2是高铁开通对房价影响的基准回归结果,其中,模型(1)—模型(4)分别是不控制时空固定效应的混合面板回归、城市固定效应回归、时间固定效应回归和DID回归结果。

从表2可以看出,无论是否控制城市固定效应和时间固定效应,高铁开通都在1%的水平上显著为正,假设1得以验证。与前三个模型相比,模型(4)高铁开通的系数分别下降了40.9%、11.1%和45.4%,说明使用DID模型后,房价上涨与高铁开通无关的时间、空间效应被有效剔除,结果趋于精确,本文主要分析模型(4)的回归结果。就城市宏观经济方面来看:第一,地区GDP增长率与房价显著正相关,一个地区经济发展潜力越大,城镇化水平越高,往往房价水平也越高。第二,城镇居民人均工资与房价显著正相关,城镇居民人均工资增加,提升了购房能力和刺激了不动产投资热情,且居民工资水平提高会带来明显的财富效应,相应用以改善住宅或不动产投资支出也会增加。第三,产业结构对房价的影响不显著,可能是因为城市经济发展引擎依然集中于第二产业,且绝大多数工薪阶层主要集聚于第二产业,而这部分劳动力恰恰是当前购房主力军。就人口方面来看,年末城市人口数与房价显著正相关,随着农村人口向城市涌入、经济欠发达城市人口向经济发达城市迁徙,导致城市潜在刚需群体明显增加,旺盛的购房需求推动房价不断上涨。就公共服务方面来看,人均生活用电量、人均道路面积衡量的交通拥堵状况和绿化面积均与房价显著正相关。就信贷约束方面来看,金融发展水平和金融发展效率与房价的关系不显著,表明金融深化不会带动房地产市场趋向狂热,相反促进房价趋于理性。

(二)城市异质性分析

为了衡量高铁开通对房价影响的城市差异,本文就城市地理位置和人口规模将全样本分为两类子样本:第一类子样本包括东部地区和中西部地区两个部分;第二类子样本分为具有百万人口的较大人口规模城市与不足百万人口的一般人口规模两类,具体回归结果如表3所示。

表3中模型(1)和模型(2)分别表示东部地区和中西部地区高铁开通对房价的影响,且都通过了显著性检验。从回归系数来看,相较于东部地区,中西部地区HR×YEAR的回归系数提高了19%,说明高铁开通对中西部地区房价具有更强的推动作用。一方面,薄弱的基础交通设施和较低的通达性掣肘中西部地区经济进一步发展,反观东部地区,密集的交通网络和丰富的出行方式早已满足当地经济发展需求;另一方面,高铁开通加快了中西部地区省际人口流动,释放出巨大的人口潜力,人口大量涌人中西部地区的城市,为当地房地产市场提供了更多潜在的消费群体。因此,假设2得以验证。模型(3)和模型(4)分别表示一般人口规模和较大人口规模城市的回归结果,且HR×YEAR的回归系数均显著,较大人口规模城市的回归系数大于一般人口规模城市的回归系数,说明较大人口规模城市的房价对高铁开通更加敏感,这是由于随着高铁开通,较大人口规模城市可以凭借其城市固有优势加强其人口吸附能力,而人口大量涌人刺激了商品房市场需求,推动了房价上涨。

(三)高铁站异质性分析

一方面,本文按照城市拥有高铁站数量分为两个子类:拥有一个高铁站和拥有多个高铁站;另一方面,本文根据城市拥有高铁站等级情况,将全样本分为三个子类:拥有特等站或一等站城市、剔除开通特等站城市、既不拥有特等站也不拥有一等站城市,具体回归结果如表4所示。

表4中模型(1)和模型(2)表示拥有一个高铁站的城市和拥有多个高铁站城市的回归结果,前者HR×YEAR的回归系数不显著,即仅拥有一个高铁站与未开通高铁的城市房价没有显著差别;后者HR×YEAR的回归系数在5%显著水平上显著,说明如果城市拥有多个高铁站,对房价具有显著正向推动作用。表4中模型(3)、模型(4)和模型(5)分别表示拥有特等站或一等站城市、剔除开通特等站城市、既不拥有特等站也不拥有一等站城市的回归结果。从显著性水平来看,前两者在1%的水平下显著,后者在5%的水平下显著;从回归系数来看,随着城市拥有高铁站等级的下降,其对房价的推动作用大幅下降,与模型(3)相比,剔除特等站和一等站分别下降35%和66%,说明高铁开通对房价推动作用较为依赖其高铁站等级。因此,假设3得以验证。

五、稳健性检验

(一)平行趋势假设检验

本文通过DID来评估高铁开通对房价的影响,但是DID有效有一个重要前提,即如果不存在高铁开通的外部冲击,那么开通高铁和没有开通高铁的房价发展趋势是平行的。因此,本文通过选择图示法和安慰剂检验判断其是否满足平稳性趋势假定条件。本文将2006-2016年开通高铁的城市作为一组,将未开通高铁的城市作为一组,分别绘制房价波动比较趋势图与2007-2016年房价变化率之差图。从房价波动比较趋势图来看:一方面,在2008年之前高铁尚未开通时,实验组和对照组房价趋势总体保持一致,图形走势基本平行;另一方面,2008年高铁开通之后,两者差距明显被拉开,实验组曲线更加陡峭,而对照组曲线更加平缓,导致双方变化趋势发生明显背离。从房价变化率之差图可以看出,高铁开通后实验组与对照组房价波动之差出现剧烈波动,呈现出一条上下起伏的陡峭曲线,且2009-2011年曲线波动最为剧烈。①因此,本文平行趋势假设是初步满足的。

(二)安慰剂检验

为了更进一步验证平行趋势假设是否成立,本文进行反事实实验(安慰剂检验),通过构造现实并不存在的实验组和对照组,重新进行回归判断前文结果的稳健性。如果在反事实实验下,原模型HR×YEAR的回归系数不显著,说明在没有开通高铁时,对照组和实验组房价波动并不会发生明显背离,间接证明了高铁开通对房价影响的稳健性。由于高铁开通会对该城市产生不可观测的影响,假设高铁提前开通会导致不可观测的影响也提前,那么高铁开通对房价依然具有显著推动作用,但如果高铁开通提前但回归系数逐渐降低直至不显著,说明不存在系统性影响因素。本文分别把高铁开通时间前移1-3年,从回归结果来看,高铁提前1年开通的HR×YEAR的回归系数依然在1%水平上显著,但回归系数下降,从第二年起HR×YEAR不再显著。高铁提前1年开通对房价依然有影响,可能是因为高鐵从开工到建成往往需要1年的建设周期,这期间人们对高铁开通形成预期,刺激了投资者提前抢购房屋以期正式开通后获得房价上涨的投资报酬。当提前两年及以上,高铁对房价的推动作用不再显著,说明高铁开通并不对房价产生不可观测的系统影响,这进一步说明符合平行趋势检验。

(三)PSM-DID稳健性检验

本文选用PSM-DID模型进行稳健性检验,通过倾向得分匹配对原有实验组和对照组进行重新匹配,将性质差异较大的城市予以剔除后进行回归,HR×YEAR依然在1%水平下显著,系数为0.0497,与上文回归系数基本保持一致,验证了结果的稳健性。

六、作用机制分析

高铁开通主要通过人口流动和公共服务影响房价:一方面,高铁开通提高了城市可达性,这会增强对人口的吸附作用进而影响房价;另一方面,高铁站往往选在城市边缘,高铁站建设会推动城市新城的发展,伴随公共服务质量提升,将推动房地产市场需求,具体回归结果如表5所示。

表5中模型(1)是总回归结果,就公共服务对房价的影响在表2中已解释,故在此不再赘述。而模型(2)-模型(5)分别是高铁开通对人口流动、能源水平、拥堵情况和绿化水平的影响,除了拥堵情况并未显著影响房价外,其他三项都在1%水平上显著,说明高铁开通吸引了人口涌入,提升了公共服务质量,而公共服务质量提升和人口涌入又从需求侧影响房价,推动房地产市场繁荣。

七、研究结论与政策建议

本文基于2006-2016年我国278个地级市面板数据,采用DID研究了高铁开通对房价的影响,并根据城市和高铁站特征差异进行了异质性分析,最后进行了稳健性检验和作用机制分析。研究结果显示:第一,高铁开通对房价具有显著正向影响。第二,高铁开通对房价的影响往往受限于高铁站数量和高铁站等级,如果一个城市仅有一个高铁站,其对房价并无显著影响;城市拥有高铁站数量越多、高铁站等級越高,高铁开通对房价的影响越大。第三,高铁开通对房价的影响具有区位效应,其对中西部地区房价的边际影响高于东部地区。第四,高铁开通对房价的传导渠道主要包括人口流动和公共服务。

针对以上研究结论,笔者提出以下政策建议:第一,高铁开通具有明显的区域差异,东部海陆空交通网络日臻完善,不必过于关注高铁开通对房价的影响;反之,高铁向西一路推进,交通短板的补齐也让中西部资本、产品、人口交流更加方便,但高铁对房价的外生冲击不容小觑,中西部城市管理者应该对房价予以关注。第二,拥有高铁站数量越多、高铁站等级越高的城市更易受到高铁开通冲击,最终对整个房地产市场产生连锁反应,因而相关城市管理部门需要对新修高铁站周边予以重点关注。第三,高铁开通必然会带来人口和资本流人,维系房价平稳运行任重道远,只有扬长避短,加强宏观调控,才能促进房地产市场科学发展,带动配套实体产业共同进步,保持经济高质量平稳运行。

参考文献:

[1]Pissarides,C.A.Unemployment Consequences of an Aging Population:An Application of Insider-Outsider Theory[J].European Economic Review,1989,33(2-3):355-366.

[2]Rouwendal,J.,Meijer,E.Preferences for Housing,Jobs and Commuting:A Mixed Logit Analysis[J].Journal of RegionalScience,2001,41(2):475-505.

[3]颜色,朱国钟.“房奴效应”还是“财富效应”?——房价上涨对国民消费影响的一个理论分析[J].管理世界,2013,(3):34-47.

[4]范子英,张航,陈杰.公共交通对住房市场的溢出效应与虹吸效应:以地铁为例[J].中国工业经济,2018,(5):99-117.

[5]Kotavaara,0.,Antikainen,H.,Rusanen,J.Population Change and Accessibility by Road and Rail Networks:GIS andStatistical Approach to Finland 1970-2007[J].Journal of Transport Geography,2011,19(4):926-935.

[6]Sanchez-Mateos,H.,Givoni,M.The Accessibility Impact of a New High-Speed Rail Line in the UK:A PreliminaryAnalysis of Winners and Losers[J].Journal of Transport Geography,2012,25(14):105-114.

[7]Daluwatte,S.,Ando,A.Transportation and Regional Agglomeration in Japan:Through a Long-Term Simulation Model1920-1985[J].Journal of Advanced Transportation,1995,29(3):213-233.

[8]王雨飞,倪鹏飞.高速铁路影响下的经济增长溢出与区域空间优化[J].中国工业经济,2016,(2)21-36.

[9]杨秀云,赵勐,安磊.高铁开通对中国城市房价的影响研究[J].西安交通大学学报(社会科学版),2019,(2):20-32.

[10]Kobayashi,K.,Okumura,M.The Growth of City Systems With High-Speed Railway Systems[J].The Annals of RegionalScience,1997,31(6):39-56.

[11]董艳梅,朱英明.高铁建设能否重塑中国的经济空间布局——基于就业、工资和经济增长的区域异质性视角[J].中国工业经济,2016,(10);92-108.

[12] Beck,T.,Levine,R.Industry Growth and Capital Allocation[J].Journal of Financial Economics,2002,64(2):147-180.

[13]周岐深.长三角地区城市房价影响因素研究[D].南京:南京大学博士学位论文,2018.

[14]夏怡然,陆铭.跨越世纪的城市人力资本足迹——历史遗产、政策冲击和劳动力流动[J].经济研究,2019,(1):132-149.

[15]Fair,R.C.Disequilibrium in Housing Models[J].The Journal of Finance,1972,27(3):207-210.

[16]Poterba,J.M.House Price Dynamics:The Role of Tax Policy and Demography[J].Brookings Papers on EconomicActivity,1991,2(1):143-183.

[17]沈悦,刘洪玉.住宅价格与经济基本面:1995-2002年中国14城市的实证研究[J].经济研究,2004,(6):78-86.

[18]张莉,何晶,马润泓.房价如何影响劳动力流动?[J].经济研究,2017,(8):155-170.

[19]李拓,李斌.中国跨地区人口流动的影响因素——基于286个城市面板数据的空间计量检验[J].中国人口科学,2015,(2):73-83+127.

[20]潘海峰,张定胜.信贷约束、房价与经济增长关联性及空间溢出效应——基于省域面板数据的空间计量[J].中央财经大学学报,2018,(11):82-95.

[21]吕江林,陈惠,邱小安.信贷约束、房价与经济增长[J].金融论坛,2015,(1):41-46.

[22]Sarno,L.,Taylor,M.P.Real Interest Rates,Liquidity Constraints and Financial Deregulation:Private ConsumptionBehavior in the U.K.[J].Journal of Macroeconomics,1998,20(11):221-242.

(责任编辑:孙艳)

[DOI]10.19654/j.cnki.cjwtyj.2020.04.008

[引用格式]王洪亮,常哲仁.高铁开通对房价影响的实证分析[J].财经问题研究,2020,(4):66-73.

收稿日期:2020-01-22

基金项目:江苏省研究生科研与实践创新计划项目“中国高铁对城市房价影响的实证研究”(KYCX18_1702)

作者简介:王洪亮(1977-),男,山东无棣人,教授,博士,主要从事健康不平等和收入不平等方面的研究。E-mail:whongliang@163.com