基于Z评分模型的上市公司信用风险研究

2020-07-16吴琼

吴琼

摘要:信用风险是金融领域的核心风险,上市公司如何度量与防范信用风险尤为重要。本文选取了20家上市公司并将其分为两组:一组为蓝筹股公司,一组为ST公司,运用这20家公司2018年的财务数据对z评分模型做实证研究,揭示了我国上市公司当前的信用状况,验证了z模型在我国具有一定的适用性。

关键词:信用风险;z评分模型;上市公司

一、研究背景

中国关于信用风险管理方法的研究起步较晚,资本市场上发生的违约事件也屡见不鲜,因此合理运用信用管理模型评估和管理信用风险、维护上市公司的稳定发展非常重要。

信用风险又称违约风险,指的是债务人不能根据约定条件履约而给债权人造成损失的可能性。传统的信用风险度量法包括专家判断法、信用评分法,随着人们对信用风险的认识逐渐加深以及数学和计算机技术的发展,出现了现代的信用风险度量模型,主要有Credit Metrics模型、z评分模型、KMV模型等,这使得信用风险的测度更加精确。本文选取较容易获得的公司财务数据利用z评分模型来度量上市公司的信用风险。

二、Z评分模型

(一)模型的基本思想

1968年,纽约大学斯特恩商学院风险管理专家Altman提出了z评分模型,这一模型分析了上市公司基于银行贷款的信用状况,从而估计公司的违约可能性。首先选取美国工业上市企业中多家破产企业和非破产企业作为研究对象,在公司的财务报表中选择出最能反映公司财务危机状况的财务比率指标,然后根据行业状况确定各个指标的相应权重,最后将每一比率乘以对应权重,相加得到z值。通过对违约企业的数据分析Altman得出了经验值域,当计算出的z值大于这个值域时,就可以得出這个企业信用状况良好的结论。

(二)模型的参数

Altman选择了五个财务指标来反映流动性、盈利性、杠杆比率、偿债能力、活跃性这五个违约概率因素,经过定量分析得出适用于上市公司的z评分函数。研究显示,z值的大小与企业信用风险呈负相关的关系,即企业信用风险随z值的减小而增大。

z评分模型是一个多元线性函数,普通的z评分模型主要如下:Z=1.2Xl+1.4X2+3.3X3+0.6X4+0.999X5。其中:X1=营运资产/总资产,这个指标的值越大,反映企业的流动性越好。稳定的营运资金表明企业有正常的支付能力。X2一留存收益/总资产,该指标较高时,表明企业实现盈利,利润增加,该指标为负则说明企业大幅亏损。X3=息税前利润/总资产,该指标反映企业的盈利能力,盈利能力决定企业能否长期生存,该比率往往与企业破产可能性密切相关。X4股东权益/总债务账面值,该指标反映企业的财务结构是否稳定,这一指标较高表明企业的长期偿债能力较好,债权人可能承担的风险就较小。X5=销售收入/总资产。这个比率是企业资产的周转率,反映了企业资产的营运能力。

Altman经过统计分析和计算提出了判断准则:破产区:Z<1.81,灰色区:1.812.99,z值是企业财务失败或破产的临界值:如果企业的z值大于等于2.99,表明企业财务状况良好,发生财务失败或破产的可能性比较小;z值越小企业失败的可能性越大,z值小于1.81的企业很可能破产;当1.81

三、实证分析

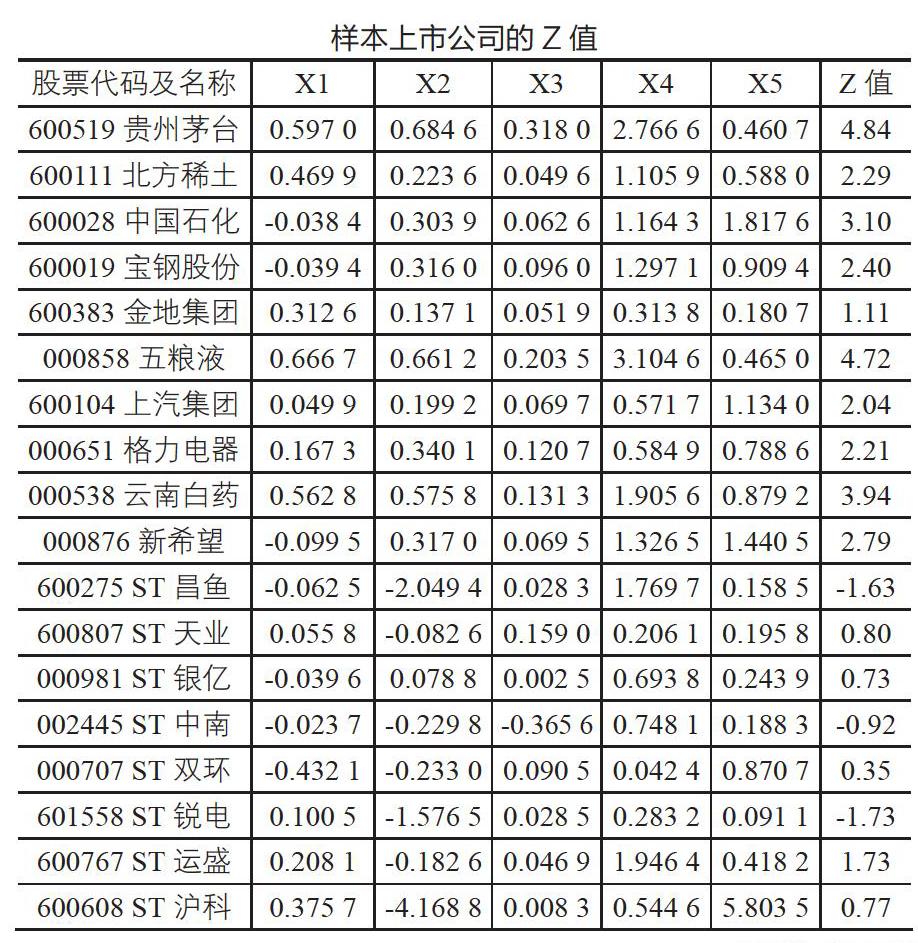

(一)样本数据说明

本文借鉴迟晨的选股方法,从上证50指数以及深证100指数的样本股中共选取10只蓝筹股,再从沪市和深市选取sT公司共10家,分别对这20家公司的财务指标进行计算,运用z评分模型来评估企业的信用状况。样本数据来源于上市公司2018年公开披露的财务报表。

(二)z值计算

根据前文对z评分模型的分析,分别找出这20家企业2018年的财务数据,计算出各个公司的z值。

(三)数据分析

1.Z值计算结果表明,在10家蓝筹股公司中,除了600383金地集团之外,其他9家公司计算出的z值均大于1.81,说明这些公司破产可能性很小,这与这些公司的现状相符。在10家蓝筹股公司中有4家公司的z值大于2.99,说明这些公司财务状况良好,信用风险很低,这4家分别是贵州茅台、中国石化、五粮液、云南白药,都是各自所在行业的领军企业。10家sT股公司计算出的z值全部低于1.81的临界值,表明这些企业破产可能性很大,这与企业经营不善、出现亏损的状况相符。

2.10家蓝筹股公司的z值的平均值为2.95,显著高于破产临界值1.81,且十分接近临界值2.99,说明这些公司经营状况良好,信用风险较低,在我国蓝筹股代表业绩优良、收益稳定、规模大的公司,信用风险确实较小,与上市公司的实际情况相对应。这说明z评分模型对于我国的上市公司有一定的适用性。

3.在蓝筹股的上市公司样本中出现了一个异常值:金地集团的z值为1.11,可以做出如下解释:房地产市场运行存在一定不确定性,房地产行业资金需求量大且投资集中,土地储备规模大,资金周转期限长。同时,房地产行业销售收入受宏观政策调控影响大,一、二线城市调控措施不断推出,限制了物业价格的上涨空间,使公司的盈利有所下滑。

四、结语

z评分模型在对蓝筹股的信用风险进行评估的时候准确率不是很高,有时会出现异常值。在评价sT股票的时候,10家ST公司全部被准确评估了信用风险,z评分模型准确度较高。总体上看,z评分模型在对于我国不同行业、不同经营状况的上市公司信用风险的度量是具有一定准确性和说服力的。

我们利用z评分模型对中国的上市公司进行信用风险度量时,可以结合我国股票市场的实际情况对模型的五个财务指标做一定的修改,从而更加准确地评估与预测我国上市公司的信用状况。不同的行业也应该确立不同的z值,这样会使z评分模型评估结果更加准确,在我国的应用价值也会更大。