基于价值链视角下的宝钢股份营运资金管理研究

2020-07-09

一、前言

营运资金管理是公司的一项重要的财务活动,对公司经营的好坏有着直接的影响。营运资金的健康与否关系着企业能否正常运营,营运资金在经营活动中涉及到的范围较广,是公司得以持续经营的根本保障,更是公司赖以生存的生命线。钢铁行业是我国的支柱产业之一,带动了国内经济的发展并让我国的工业排名排在国际前列。但是随着钢铁行业的发展,其规模结构出现一些问题,这也让钢铁行业在2015年遭遇寒冬,亏损规模达到百亿元。2015年后政府也出台相关的政策来拯救我国的钢铁产业,尽管如此,钢铁企业更应从企业内部来进行改进,从而保障企业的正常运转。

上海宝钢集团有限公司(以下简称宝钢)是在1998年由三家公司联合重组而成立,此外在2016年宝钢集团与武汉钢铁集团实施联合重组,更名为中国宝武钢铁集团有限公司。宝钢从2004开始连续14年进入了世界500强企业,在2016年位居全球钢铁企业第五位。本文以宝钢为例对营运的资金管理进行相关探讨,具有重要的理论意义和现实意义,为其他钢铁企业的转型和发展带来重要的借鉴。

二、基于要素的营运资金管理分析

(一)存货周转期

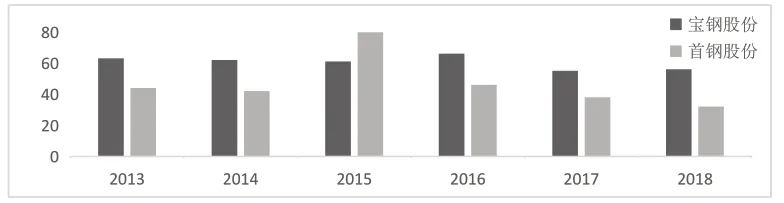

图1 宝钢股份与首钢股份存货周转期情况

由图1可以看出,从2013年到2018年两家公司存货周转期呈下降趋势。宝钢股份从2013年63天下降至2018年的56天,而首钢股份的存货周转期从2013年的44天下降至2018年的32天,宝钢股份与首钢股份的存货管理水平存在一定的差距。随着首钢对存货的管理不断改善,这二者之间的存货管理方面差距越来越大,这也将影响宝钢股份营运资金,因此,宝钢股份的存货管理水平有待加强。

(二)应收账款周转期

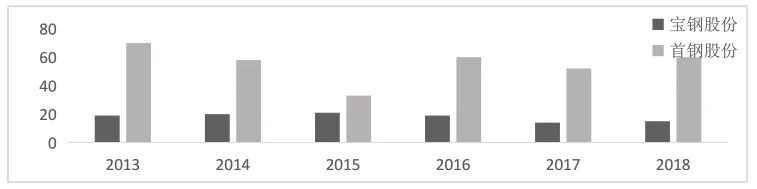

图2 宝钢股份与首钢股份应收账款周转期情况

由图2可以看出,宝钢股份2013年至2018年应收账款周转期呈下降趋势,说明宝钢股份在这几年间不断加强对于应收账款的管理,应收账款的周转期稳定在15-20天。而首钢股份2013年至2018年的应收账款周转期最低为33天,最高为70天。从相对值来看,首钢股份的应收账款周转期是宝钢股份的3倍之多,所以宝钢股份对于应收账款的管理相对做的是比较好的。

(三)应付账款周转期

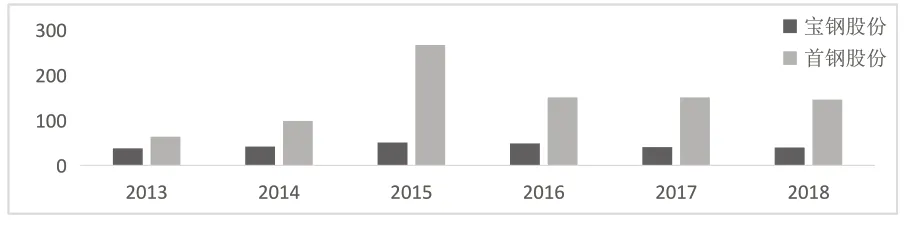

图3 宝钢股份与首钢股份应付账款周转期情况

从图3可以看出,宝钢股份的应付账款周转期处于比较稳定的状态,从2013年的38天上升到2018年的40天,其中最高在2015年达到了51天。宝钢股份占用供应商资金方面的表现远远不及首钢股份。宝钢股份和首钢股份都属于钢铁行业的采购大户,首钢股份的应付账款情况明显好于宝钢股份。

三、基于渠道视角的营运资金管理分析

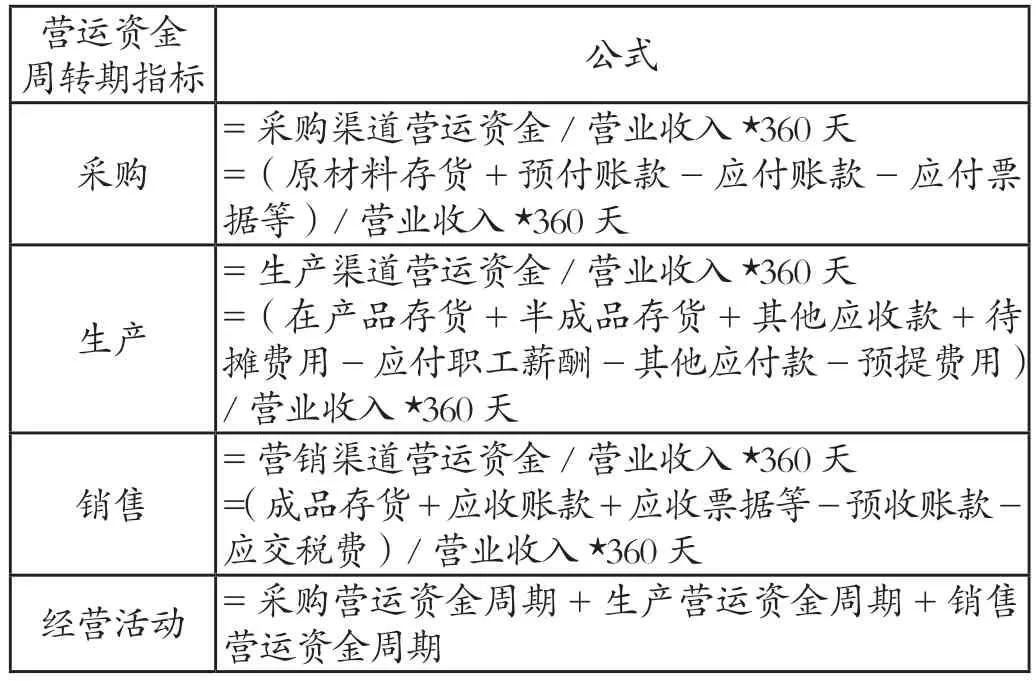

王竹泉提出了基于渠道理论的营运资金管理重分类,他将营运资金划分为经营活动营运资金及理财活动营运资金,其中经营活动营运资金分为采购渠道、生产渠道以及销售渠道三个部分。其中具体的分类方式如表5所示:

表1 营运资金周转期指标表

(一)采购渠道营运资金周转期

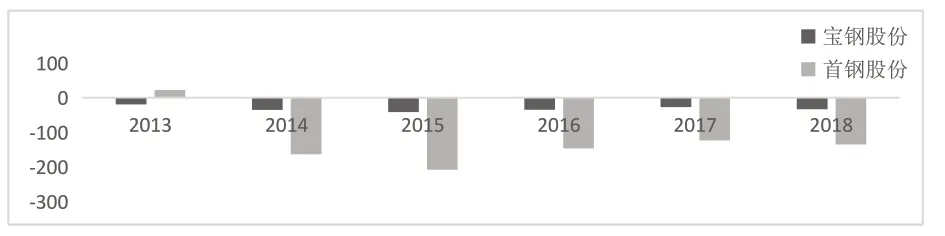

由图4可以看出,2013年到2018年宝钢股份的采购渠道营运资金周转期基本围绕-35天波动,比较稳定。首钢股份采购渠道营运资金周转期波动幅度比较大,2013年为22天,从2014年开始均在-100天以上,可见首钢股份通过加强存货管理和延长应付账款时间,不断优化了采购渠道营运资金周转期情况。而宝钢股份和首钢股份在应付账款周转期上存在着不小的差距,宝钢股份没有通过延长应付账款时间来占用供应商资金,所以采购渠道营运资金管理方面弱于首钢股份。

图4 宝钢股份和首钢股份采购渠道营运资金周转情况

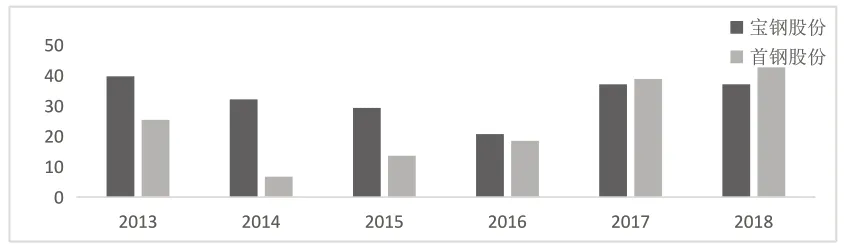

(二)生产渠道营运资金周转期

由图5可以看出,2014年前宝钢股份生产渠道营运资金周转期要明显优于首钢股份,首钢股份渠道营运资金周转是宝钢股份的5倍。但从2014年开始首钢股份开始赶超宝钢股份,2014年至2018年二者的差距越来越小。这也说明宝钢股份在不断优化生产技术与生产管理方面且存在一定的成效。但宝钢股份的周转期始终都大于首钢股份,宝钢股份在生产技术与生产管理方面仍然有改进的空间。

图5 宝钢股份和首钢股份生产渠道营运资金周转情况

(三)营销渠道营运资金周转期

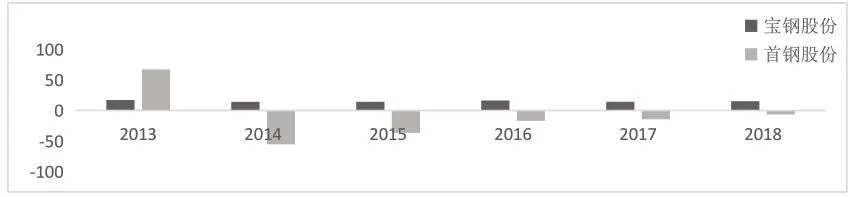

由图6可以看出,宝钢股份营销渠道营运资金周转期呈下降的趋势,从2013年的40天下降至2016年的21天又上升至2018年的37天。而首钢股份2013年营销渠道营运资金周转期为25天,2014年下降至7天又一直上升至2018年43天。宝钢股份在2016年前营销渠道营运资金周转期一直比首钢股份长,情况略好于首钢股份。总体而言,宝钢股份营销渠道营运资金周转还有改善的空间。

图6 宝钢股份和首钢股份营销渠道营运资金周转情况

(四)经营活动营运资金周转期

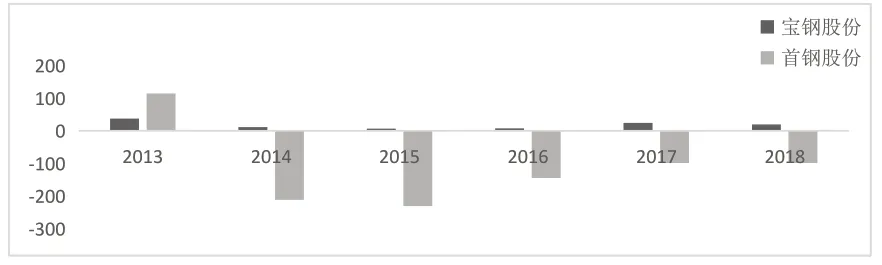

由图7可以看出,在2013年宝钢股份经营活动营运资金周转优于首钢股份。但是从2014年开始首钢股份明显优于宝钢股份,首钢股份在2014年和2015年经营活动营运资金周转期分别为-211天和-231天。主要原因是首钢股份在采购渠道营运资金周转占用了不少供应商的资金,而宝钢股份在这方面情况不乐观。直接导致二者在经营活动营运资金周转期上比较大的差距。

图7 宝钢股份和首钢股份经营活动营运资金周转期情况

四、基于价值链的宝钢股份营运资金管理问题分析

(一)采购环节问题

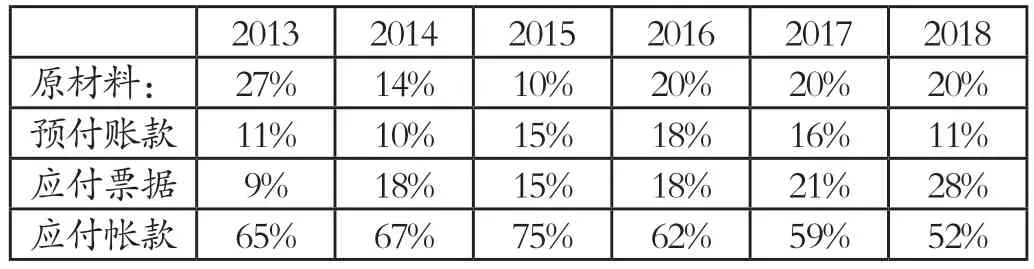

表2可以看出,原材料2016年至2018年连续三年占比20%。2014年和2015年当应付票据和应付账款之和的占比分别为85%和90%,结合图4进行分析,2014年和2015年的采购渠道营运资金周转期分别为-35天和-41天。应付票据和应付账款的占比越高,则意味着原材料和预付账款的比例会越小,采购渠道营运资金周转情况越好。首钢股份采购渠道营运资金周转情况比宝钢股份好,主要原因是首钢股份严格控制原材料的数量,连续6年的占比都在5%-10%,预付账款的比例更低,2013年-2018年保持在5%左右,2015年该比例为0.3%。宝钢股份的采购环节是存在问题的。

表2 宝钢股份采购环节各项目占采购渠道营运资金比例

通常情况下,企业规模越大代表生产渠道营运资金周转期越短,企业可以因其经营规模而提高与供应商议价的能力,采购过程中的控制及节约成本,尽可能减少库存、减少预付、尽可能拖延货款等。宝钢采购的原材料主要包括铁矿石、焦炭、燃料、电力等。宝钢的铁矿石采购供应链环节较为复杂,国内铁矿石供应不足,宝钢所需铁矿石以国外进口为主。2011年宝钢入股多伦多Noront Resources14.5%的股权,同年收购巴西CBMM15%股份。宝钢股份的原材料库存相对较高,中国钢铁行业在2015年产能过剩是最严重的一年,宝钢、鞍钢、首钢等钢铁企业几乎全面亏损,受国内市场影响,海外铁矿石价格一路下跌,铁矿石到岸价跌破50美元每吨。产需不平衡的情况,低库存有利于企业规避经营风险且营运资金保持一个合理的数值。宝钢股份的存货周转率处于高水平,说明其存货管理存在问题。2015年和2016宝钢原材料占比仍处于较高的水平,2016年宝钢仍处于产能过剩的影响下,整个钢铁市场表现不佳,宝钢股份应当要控制原材料和预付账款的比例。到了2017年和2018年国家推出钢铁去产能化,钢铁行业供给侧改革,比例仍然保持在20%,存在问题。因为铁矿石的价格会受到国内钢铁价格回暖的影响,价格一定会回升,2017年和2018年原材料的占比应当提高。一般制造行业囤积原材料主要是考虑市场较好的表现,增加原材料的库存防止未来出现原材料的价格波动。

(二)生产环节问题

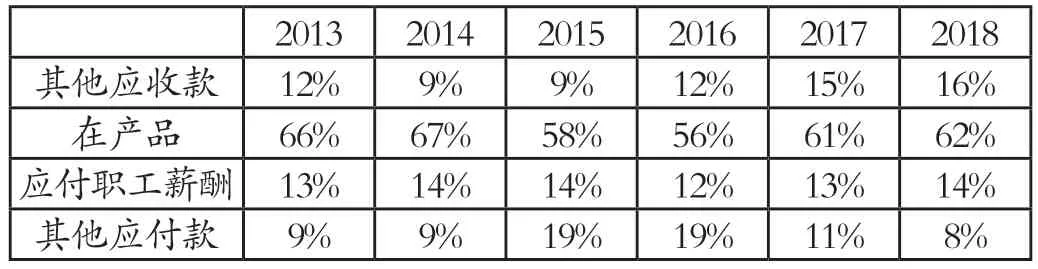

从表3可以看出,应付职工薪酬波动的幅度不大,稳定在14%。其他应收款和其他应付款因为受到产能过剩的影响,有一定的波动幅度。宝钢股份在产品所占的比例最大,2013年-2018年稳定在60%左右。同比,首钢股份在2013年在产品站生产环节的比例为92%,所以这一年首钢股份的周转期为67天。之后的几年首钢股份在产品基本稳定在35%,在产品的管理水平有所上升。在产品占生产渠道营运资金比例也直接导致了宝钢股份的生产渠道营运资金周期要远远大于首钢股份。

表3 宝钢股份生产环节各项目占生产渠道营运资金比例

宝钢股份在这一生产环节中,在产品占用营运资金的比例稳定在60%,是存在问题的。一般来说,企业的生产计划都是由销售部门及财务部门进行销售预测后,再由生产计划部门下达生产指令。市场表现不好要减少相应的生产计划,以免存货积压占用企业的营运资金。宝钢的生产要经过这么几个环节:采购、炼铁、炼钢、连铸、轧钢。这其中有些环节是属于拉动式生产,有些环节是属于推动式生产。所以在连铸之前的环节基本上属于推动式生产进行的环节;在轧钢以后的生产形式可以认为是拉动式生产。

(三)销售环节问题

从表4可以看出,产成品的占比呈下降的趋势,主要是因为2017年国家实施钢铁供给侧改革后,钢铁价格回暖,刺激了销售,造成了存货的减少。尽管2017年和2018年存货减少,相应的应收账款和应收票据却上升了。2015年和2016年受到产能严重过剩的影响,应收账款和应收票据还处于比较低的水平,2016年应收账款和应收均为17%。2017年-2018年应收票据上升至37%,主要是因为预收账款占比较高且应收账款和应收票据占比比较低,预收账款占用了比平常多的客户资金,应收账款和应收票据没有被上游占用更多的营运资金。应收票据的质量要比应收账款的质量高,是因为对资金更有保障。但是很明显,宝钢在2017年和2018年库存减少,主要是因为扩大了赊销的规模,而预收账款的占比却呈下降趋势。总体而言,扩大赊销规模、可能会造成应收账款和应收票据存在大额坏账的风险,导致毛利和净利润都呈下滑的趋势。

表4 宝钢股份销售环节各项目占销售渠道营运资金比例

宝钢的客户主要是汽车、家电、建筑装潢、造船等行业的企业,包括一汽、上汽、格力、海尔等知名企业。不同以往单纯的原料供应关系,双方在产品的技术开发、钢材材料的加工、汽车销售、电子商务等方面加强合作。业绩表现良好的企业往往拥有更高的营运资金管理水平,企业业绩良好,则对下游采购商有更强的议价能力,而原材料市场的竞争则会加剧,从而营运资金会从采购渠道流向生产渠道,生产渠道的营运资金向采购渠道流动也不可避免。

采购、生产和销售这三个渠道,销售渠道相对来说比较重要,经济发展要适应市场需求,无预测大规模的生产和营销只能导致产能过剩,最终造成库存囤货沉积,使利润缩水。

五、加强宝钢股份营运资金管理的对策

(一)采购环节对策

受到钢铁行业产能严重过剩,宝钢应当实行以定单需求为采购的前提,有需要才采购。宝钢集团采购环节所搭载的PSCS系统通过三个模块来降低成本、提高效率。宝钢与供应商达成一致后,通过信息共享及长时间的合作,发展原材料的即需即供及零库存。当钢铁行业遭遇产能过剩时,及时减少原材料的采购,尽量将原材料压缩至最低比例。以免受到国内市场的影响,导致国外铁矿石价格暴跌。所以,宝钢应当密切关注钢铁行业的最新动态,根据市场的需求及时控制原材料的采购,当市场供大于求时,尽量将原材料维持在最低水平。在其他时期,要提前预测市场,当供小于求时,提前采购原材料以免原材料价格暴涨,减少原材料采购成本。

(二)生产环节对策

生产渠道是连接采购和营销两个渠道的枢纽,也是企业不容忽视的重要环节。准时制生产、精益生产和以客户为导向的敏捷生产相结合的生产模式更加具有合理性。所以,宝钢应当建立以客户为导向,先有定单后安排生产,通过准确的预测和计划使得产品能在预定的时间生产完工并送客户手中,充分满足客户不断多样化和个性化的需求;同时,根据分类整合的顾客订单排产,充分利用批量生产的好处,降低产品生产成本;另外,完善考核机制,不断提升员工的积极性,以提高生产效率,降低甚至消除各种浪费,减少生产渠道营运资金占用水平,提升生产渠道营运资金管理绩效。

(三)销售环节对策

宝钢股份因其行业特性,其销售渠道营运资金管理还有提升的空间。宝钢可利用大数据加强对客户的管理及控制赊销规模,管理的核心理念是时刻把握客户的动态,利用信息技术的支持精准了解客户且控制赊销规模减少坏账。宝钢可参考美日等发达国家的销售管理经验,在保持合理库存的同时将成本降至最低。在销售环节改进考核制度,提高考核标准。宝钢股份资金紧张的原因之一是存在过量的赊销账款。过度赊销产生的大量坏账会拖垮企业发展,因此需要从根本上转变。宝钢股份应当结合宏观环境,对客户制定合理的赊销政策,从而提升宝钢营运管理能力。