山东省生猪产业2019年回顾及2020年展望

2020-07-09胡智胜

胡智胜 崔 莉

(1山东省畜牧总站,山东济南 250022;2山东省畜牧协会,山东济南 250022)

山东省具有生猪产业发展得天独厚的社会优势、经济优势、资源优势、技术优势和政策优势。改革开放以来,山东省养猪业在波动中发展、适应中调整、竞争中突围,初步建立起了较完善的现代生猪产业体系,生猪存栏量、出栏量、猪肉产量和养猪业产值稳步增加,成为仅次于四川、湖南和河南的全国第4大生猪主产区。

“十三五”期间,山东省养猪业取得了长足的发展,成为全省畜牧业的主导产业,养猪业产值占畜牧业总产值的40%左右,为提供就业、增加农民收入、丰富城乡居民“菜篮子”、促进社会和谐稳定发挥了重要作用。2016年以来,山东养猪业产值连续3年在整个畜牧产业中的比重达到39%以上,生猪产业在整个山东省畜牧业中依然占据非常重要的位置。2018年全省畜牧生产总值为2 432.67亿元,其中生猪产值为950.39亿元,占比达到39.06%。

1 2019年山东省生猪产业发展形势

2019年全国生猪存栏持续下降,猪价正式进入上涨周期,逐季走高,全年行业均价(算术平均值)约21.29元/kg,较2018年大幅上涨72%。回望过去,生猪产业发展之路走的可谓是步履维艰;面向未来,作为“猪粮安天下”的硬资源,生猪产业随着断崖式“产能去化”,后期的生产能力出现严重不足,2020年将进入“缺猪又缺肉”的一年。

1.1 生猪市场行情走势

2019年,山东省生猪价格呈现“低位震荡—缓慢走高—强势抬升—承压回落”的走势。由图1可知,2019年1—2月份生猪价格呈现低位震荡态势:1月份随着主产疫区陆续解禁,生猪跨市及猪肉跨省调运逐渐恢复,屠宰企业冷链运输跟进,加之春节假期到来,多地集中出栏生猪的行为较为明显,部分养殖户为避免在春节期间积压过多存栏,同时担忧后期跨区域调运局面仍存在不确定性,利用当前流通相对宽松的窗口期加快出栏节奏,部分规模场抛售,生猪价格小幅下行,月末比月初回落6.18%。2月20日,山东省发生首起非洲猪瘟疫情,进一步打乱了生猪生产原有的周期节奏和产业外在表征,造成猪价略有下降。但2月底,“牛猪”消化已接近尾声,猪价基本见底,下行空间有限。据监测,截至2月底,山东省活猪平均售价为11.81元/kg,同比下跌9.98%,比1月底回落2.72%。

2019年3—7月份生猪价格趋于缓慢走高阶段:这一阶段市场进入“缺猪不缺肉”的状态。因为养殖户1月份提前大量抛售本来应该正常3—5月份出栏的生猪,导致3月份后“标猪”供给偏紧,同时2019年冻肉储备收储工作于3月8日启动,屠宰场收猪节奏的加快进一步增加生猪市场的供给紧张,对处于底部的生猪价格起到了一定的支撑作用,3月份开始猪价逐渐进入上涨通道。进入4月份,受政策性影响,冻品库存(包括猪肉、猪内脏、猪板油、猪血、猪骨等)大幅下滑,在1个月的时间内,均实现20%以上的降幅,导致短期猪价盘整。4、5月份山东省活猪月度涨幅分别为0.25%、-1.90%。进入6月后,随着抛售渐缓、冻肉消化、需求回暖,生猪价格短期抑制因素基本消除,高产能去化下生猪价格上涨来临,市场供应紧张局面逐步显现,猪价慢慢逼近“20元/kg”关口。7月份活猪销售均价为18.88元/kg,截止7月底活猪价格达到19.17元/kg,月度涨幅7.33%。

2019年8—10月份猪价进入强势抬升阶段:进入8月后,由于5月底肉鸡价格的崩盘导致肉鸡市场供应量减少,且中秋国庆“两节”需求有所回升,生猪叠加肉鸡、鸡蛋等价格出现共振式上涨,价格一度接近30元/kg,大大超过往年周期的高点。9月份为保“双节”供应,政府出台一系列政策以保供稳价,包括限价补贴、放松土地限制、提高生猪保险保额、实施运输绿色通道、向市场投放储备肉等,政策调控短期影响市场供应、减缓猪价上涨压力,使得9月份生猪价格未出现大幅上涨。但节前的压制导致节后价格开启跳涨,养殖户纷纷压栏惜售,大量二次育肥出现,鲜肉价格的上涨带动冻品价格的回升,国外订单量也大幅增加,10月份猪价一度逼近“40元/kg”关口,10月底生猪价格达到39.88元/kg,同比升高220.58%,环比升高0.33%,月度涨幅达到48.70%,为年内单月涨幅最大。

2019年11—12月份猪价进入承压回落阶段:进入11月份后,国家政策频出,“中南大区”试行政策出台,且北方部分地区疫情有抬头趋势,生猪出栏量增加,同时市场消费不及预期,生猪价格从40元/kg回落至30~35元/kg。进入12月后,生猪出栏季节性增加,且前期三元回交母猪由于各种原因影响年前出栏量变大,供应环比增长50%左右。而在高猪价下需求萎靡,部分地区消费量下降可达50%以上,冷库年前也有出库回笼资金需求,国外进口订单纷纷到港,12月份供应的增多叠加需求的弱势导致猪价整体弱势震荡。截至2019年底,山东省生猪出栏均价32.37元/kg,同比升高150.74%,环比回升0.37%。猪价11、12月度涨幅分别为-21.43%、3.65%。

整体来看,2019年生猪市场迎来供应与需求的双降,猪价维持高位,仔猪及能繁母猪价格也有大幅上涨,养殖利润及养殖成本均有大幅提升,在高养殖成本下三元回交成为主流,疫情影响下增加了养殖风险,影响生猪产业存栏恢复速度,国家也出台各类政策来激发养殖积极性。但是在非洲猪瘟疫情的影响下,能繁母猪存栏恢复缓慢,叠加三元母猪占比提升导致的母猪生产效率下降,以及疫情导致的育肥猪死亡率提升,生猪产能恢复非常缓慢,目前行业产能仍在筑底过程中。

1.2 生猪产业生产态势

1.2.1 生猪和能繁母猪存栏触底,养殖结构进一步向优转变

统计数据显示,2019年山东省生猪和能繁母猪存栏分别为2 176.5万头和200.58万头,同比分别下降27.10%和35.00%,生猪存栏排在河南、四川、湖南、云南之后,位居全国第5位。

据山东省畜牧总站监测数据,截至2019年12月底,全省万余个生猪规模场生猪存栏环比下降0.63%,其中能繁母猪环比增长2.06%,连续4个月回升;另据全省30个生猪监测县的300个村的统计数据,12月份生猪存栏、能繁母猪存栏分别下降6.88%和6.02%。说明中小散场(户)逐步退出,规模猪场逐步增加,养殖结构进一步向优转变。

1.2.2 仔猪的支出是生猪养殖的主要成本

生猪的价格高低通常影响养殖户的补栏情绪,从而影响仔猪的价格,一般仔猪成本占生猪养殖成本的38.0%左右。2019年10月起,养猪行业开始整体向上,猪价逐步回暖,养殖户补栏积极性重新唤起,仔猪价格随之走高。仔猪价格屡创新高,目前成为影响生猪成本的最主要因素,超过50%以上。据监测,2019年山东省仔猪平均售价为47.50元/kg,同比升高111.11%(图 2)。

1.2.3 补栏情绪分化,三元回交占比大

2019年春节后生猪养殖密度被拉开,疫情发生频率有所下降,各地陆续有复产趋势,且未染病的猪场有扩大规模的趋势,2019年下半年随着南方抛售的结束全国整体疫情基本稳定,部分地区偶有发生,但不影响整体存栏触底回升的趋势,在高养殖利润下,养殖户的复养积极性逐步恢复,存栏恢复顺序与疫情发生顺序基本一致,但由于当前养殖成本的提升,且外购仔猪及母猪价格太高,而养殖风险较大,部分养殖户仍持观望态度,但在高养殖利润下,资金较为充足的养殖户复养积极性高涨。

高猪价提振养殖户的复养积极性,三元留种成为主要趋势。由于仔猪及能繁母猪价格的高位,导致市场三元留种现象普遍,主要是二元母猪供应不足,无法满足市场补栏需求;三元留种成本较低,感染疫病风险较小;若三元母猪产仔率等功能差,可以随时作为育肥猪流向市场。但三元转种的母猪存在产仔率低、可用时间短等问题。在这种情况下能繁母猪存栏可能出现较大的波动,但整体上升趋势不变。

1.2.4 猪肉消费对国产强依赖,对外贸易不足以缓解国内供给缺口

我国每年的人均猪肉占有量为35 kg,折合1年需要猪肉共5 000余万吨,2019年我国猪肉产量4 255万吨,缺口14.9%,即745万吨。从全球猪肉贸易情况来看,2019年我国猪肉进口量210.8万吨,占国内消费量的4.22%;即便我国提升猪肉进口量,仍不能缓解近千万吨的供应缺口。因此,全球肉类产品供应紧张的趋势将主要体现在中国猪肉市场的供给紧张。因此,进口猪肉无法对国内猪肉价格的走势产生决定性影响,只能在短期内对行情起到助跌缓涨的作用。

1.2.5 规模养殖已成为生猪养殖的主要趋势

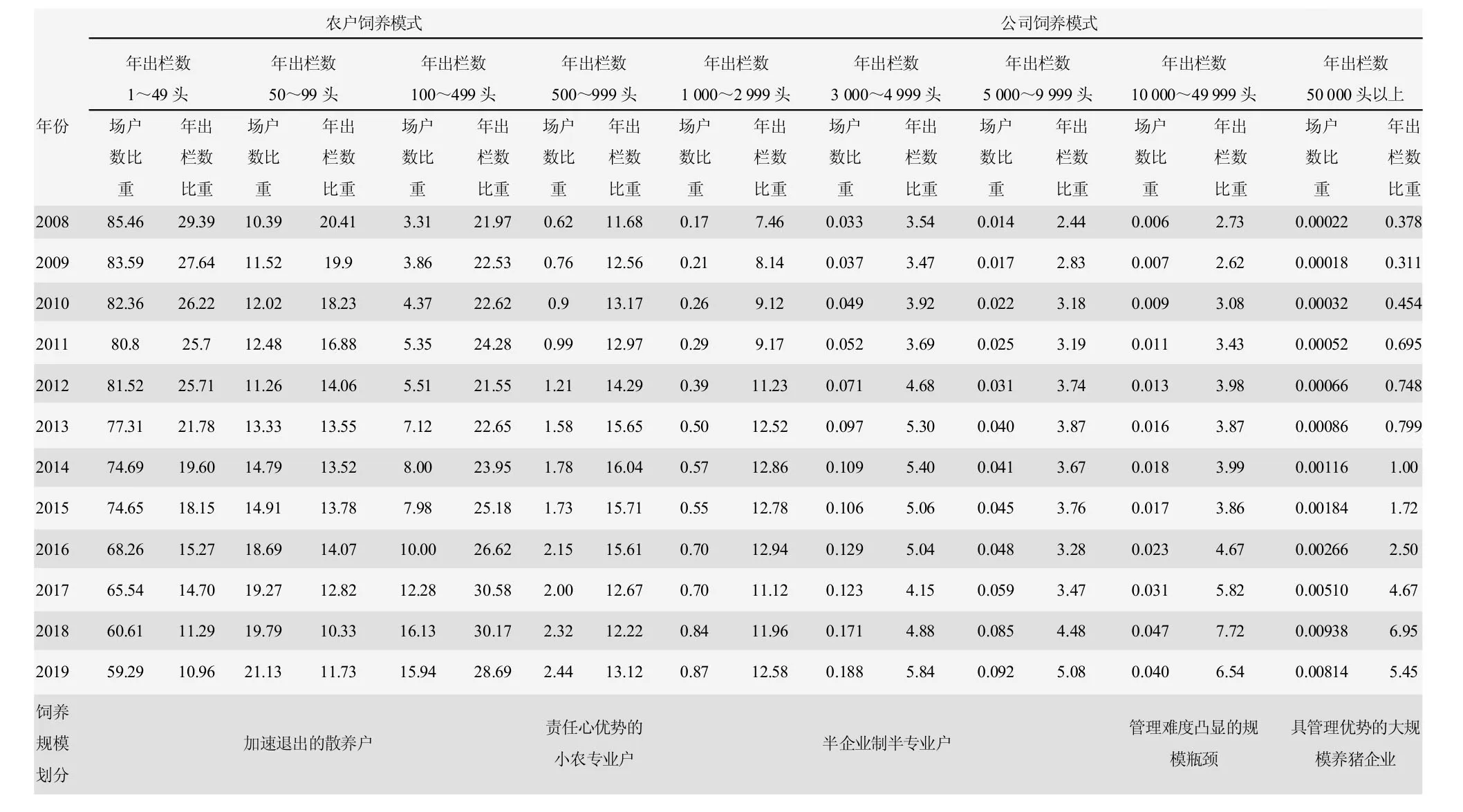

生猪养殖组织模式主要分为规模养殖和散养。多年以来,我国生猪养殖一直以中小型散户养殖为主,随着市场竞争的加剧和国家对畜牧养殖环保问题重视程度的不断提升,中小型养殖散户逐渐退出,规模化养殖比例逐步提高,已成为生猪养殖的主要趋势。

如表1,2008年山东省生猪年出栏量在1~49头的养殖场户数量占比达到85.46%,2019年的散养户比重下降至59.29%。2019年,山东省生猪养殖场(户)数量约为29.47万家,其中出栏量500头以上的规模养殖场1.07万家;生猪出栏量在5万头以上的企业数量有24家,而2008年仅4家。

全体养殖户数量从2008年的178.29万户下降到2019年的29.47万户;单体场年均出栏数从2008年的36头增加到2019年的117头,反映了散养户退出加速,规模化和集中度高的养殖场提升的趋势。但散养也具备存在的必要性,散养能充分利用农户零散的土地和饲料资源,利于种养结合,此外散养灵活的退出方式能成为规模养殖的“减震器”,因此,规模养殖和散养将长期共存。

表1 山东省生猪规模化饲养变化统计百分比表 (%)

2 生猪产能变化因素及后市影响

2.1 能繁母猪存栏长期呈现 “L”型走势

能繁母猪存栏量的变化是判断猪价的重要先行指标。从能繁母猪配种到商品猪出栏大约需要10~11个月,因此当前能繁母猪存栏量决定了1年后的生猪供应量。能繁母猪存栏量同比变化值与1年后生猪价格呈负相关。具体而言,生猪供应量取决于能繁母猪存栏(产能)、MSY(生产效率)、出栏体重(库存)3个因素的合力。能繁母猪代表产能,可以通过二元母猪价格、后备母猪存栏、胎龄结构等指标跟踪产业补栏积极性。MSY代表着生产效率。出栏体重代表库存,长期出栏体重则由养殖效率所决定,中期则是受饲料成本影响,短期则主要由养殖户对猪价的预期决定。

2.2 2019年以后能繁母猪存栏量将长期处于“L” 型走势

主观上,能繁母猪恢复将是一个长期的过程。受非洲猪瘟疫情影响,祖代种猪产能损失过半,二元种猪产能恢复将相当漫长。生猪繁育体系包括“曾祖代—祖代—父母代—商品代”生猪,从曾祖代种猪到祖代育成大约需14个月,从祖代种猪配种到二元种猪育成需14个月左右,从二元种猪育成到商品猪出栏仍需要1年,这里尚未考虑曾祖代受非洲猪瘟疫情的影响,以及今后数年祖代场可能再次遭受的损失,产能恢复将是一个漫长的过程。客观上,能繁母猪存栏密度下降将是不可逆的过程。非洲猪瘟疫情影响下,行业平均养殖密度的下降已是必然,能繁母猪存栏量长期或将呈现“L”型走势。非洲猪瘟常态化倒逼行业生物安全升级,其中一个趋势就是单位猪舍的养猪密度主动性下降。以巴西为例,1980—1987年巴西南部3省养殖密度下降26%。在非洲猪瘟疫情根除后,巴西的养殖密度并未得到恢复,非洲猪瘟造成的防疫观念的提升和养殖密度的下降是不可逆的。在我国非洲猪瘟也将导致养殖密度的永久性下降,从而能繁母猪存栏长期低位,这将支撑2020年生猪价格。

2.3 疫情使得行业整体PSY和MSY下降

非洲猪瘟疫情除了导致能繁母猪产能去化外,还导致行业整体种猪群退化,PSY和MSY下降,从而生猪供给进一步下滑。据测算,2019年山东省MSY同比下降39%。具体来说:一是非洲猪瘟疫情使得二元母猪更新率下降。由于禁运政策、养殖户担心从外部引入的二元种猪携带非洲猪瘟病毒以及规模养殖公司为避免二元母猪在调运过程中发生的疫情风险,行业整体能繁母猪更新率降低,即行业二元母猪群整体的使用时间增长、淘汰胎龄增大,从而生产效率下降;二是三元回交增多也使得能繁母猪整体繁殖效率下降,在1胎后生产效率明显下降,主要表现为再次配种困难,如配种成功率(降低20%~70%)、顺产率(降低50%左右)和生产效率(降低20%~30%)都远低于正常的二元母猪,使能繁母猪呈现高淘高补的趋势。

2.4 猪饲料呈结构调整性下降

饲料销量是生猪价格的先行指标。2019年受生猪周期性下行、疫情、原料价格等因素影响,导致猪饲料呈结构调整性下降。中国饲料工业统计系统数据显示:2019年山东省生猪饲料产量722.9万吨,同比下降20.6%。其中配合饲料产量624.8万吨,同比下降21.2%;浓缩饲料产量81.8万吨,同比下降16.4%;添加剂预混合饲料产量16.3万吨,同比下降17.6%。见图4。

饲料销量为生猪存栏的前瞻指标,与生猪存栏呈正相关。仔猪料销量决定6个月后生猪供应量,因此,仔猪料销量变化领先生猪价格变化约6个月。2019年山东省仔猪料产量同比降幅达36%,母猪饲料产量同比下降26%。由此可见,2020年二季度以后山东省生猪存栏仍处于萎缩态势,产销将呈现紧平衡,有利支撑猪价上行。

3 2020年山东省生猪市场行情预测

2019年以来,为应对非洲猪瘟疫情影响,积极支持生猪稳产保供,按照党中央、国务院决策部署,中央财政及各地政府及时出台了一系列针对性政策措施,取得了积极成效,为扭转生猪生产下滑、促进生猪恢复性生产、保障市场供应等提供了有力支撑。2020年初发生的新冠肺炎疫情对生猪生产造成了一定冲击,但没有根本改变生猪生产恢复向好的态势。

新年伊始,受新冠肺炎疫情的影响,山东省能繁母猪存栏量、生猪出栏量、猪肉产量总体呈下降趋势,仔猪、母猪价格持续创历史新高,但是2020年2月份生猪存栏出现了反季节性的增加,据山东省畜牧总站监测,截至2020年2月底,全省规模场生猪存栏环比增加4.85%,生猪产能基本面仍在。从全年的价格节奏来看,上半年供给偏紧对冲消费略淡,生猪价格呈现高位震荡;下半年供求趋紧,猪价存在抬升的动力和空间。非洲猪瘟叠加新冠肺炎疫情导致生猪及猪肉供给下降,二者催生养猪历史大周期。无论是当前时间点,还是2020年全年,生猪供给仍将呈现紧平衡,猪价将维持高位运行。2020年生猪均价中枢预计在30~35元/kg,高盈利时间将被拉长。