新《证券法》内幕交易法律规范评析

2020-07-07徐驰

关键词 内幕交易 知情人 内幕信息 处罚

作者简介:徐驰,上海市高级人民法院,法官助理,研究方向:民商法。

中图分类号:D922.28 文献标识码:A DOI:10.19387/j.cnki.1009-0592.2020.06.133

内幕交易是全球资本市场普遍存在的违法行为,为各国立法所禁止。内幕交易违反了证券市场“三公”原则,直接损害了其他投资者的利益,减弱了投资者对上市公司公正信息披露的信任,影响了上市公司正常发展,甚至造成股价异常波动,混乱市场资本定价,造成交易价格与实际价值脱节,使得资源难以有效配置,严重扰乱证券市场正常秩序 。长期以来,监管部门一直予以严厉打击,但内幕交易仍屡禁不绝,其中一个重要因素是法律规定相对滞后和惩戒力度不足。资本市场的内外部环境,在资本市场基础规范的《证券法》上次修订后的十五年中发生了重大变化,旧《证券法》(以下简称旧法)相关规定已不适应新情况的变化,新修订的《证券法》(以下简称新法)已于2020年3月1日起施行,对内幕信息、内幕信息知情人和内幕交易罚则等内容作了许多重要变动。

一、内幕交易法律条文变化综述

内幕交易的法律条文,新法为六条,较旧法增加一条,即新增第81条关于债券的内幕信息条文,其他五条相互对应,其中第1条是一般禁止,对内幕交易进行了定义(未变化);第2条定义知情人范围;第3条定义内幕信息内涵;第4条规定禁止的具体行为、例外情形和民事责任;第5条是行政违法法律责任。 本次修订的主要变化:

一是扩大了内幕信息知情人的外延。

二是在丰富内幕信息内涵的同时,取消证监会对内幕信息的认定权。

三是加大对内幕交易违法行为的处罚力度。

二、具体变化

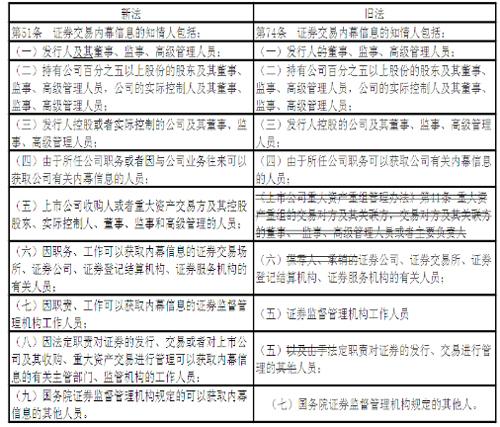

(一)知情人变化主要是扩大了外延或者人员种类范围

1.原来兜底条款中规定的法律位阶上升

新《证券法》增列了第五项“上市公司收购人或者重大资产交易方及其控股股东、实际控制人、董事、监事和高级管理的人员”内容,主要是将《上市公司重大资产重组管理办法》第41条内容“重大资产重组的交易对方及其关联方,交易对方及其关联方的董事、 监事、高级管理人员或者主要负责人”进行了修改,收购或重组行为中的对手方及其董监高纳入规制主体。

2.新增了三类人员范围

一是第一项中增加了发行人,这应是旧法的立法漏洞,原该法条第三项规定了发行人控股的公司是内幕信息知情人,发行人更应当是知情人,但法条表述不严谨,是旧法条文的瑕疵。虽然目前还未发现发行人从事内幕交易的案例,但发行人理论上存在利用自身内幕信息进行内幕交易的可能。

二是第三项增加了发行人实际控制的公司及其董事、监事、高级管理人员,这符合会计准则控制概念和实践中股权控制的多种复杂形态。

三是将原来仅限证券发行、交易的公职便利工作人员扩大到对上市公司及其收购、重大资产交易进行管理的工作人员,囊括了与发行人存在监管、主管的所有人员。

表1

此外,完善了相关文字表述,主要是第六项、七项,强调了因职责、工作获取内幕 信息的证券发行、交易各环节、各场合的知情人。

(二)内幕信息变化

1.重大变化

一是新法对内幕信息的定义更加简约,将原来散在旧法第67条和75条的内容进行了整合。

二是删除了旧法第75条第2款第八项“国务院证券监督管理机构认定的对证券交易价格有显著影响的其他重要信息”的规定,减少了证监会对内幕信息的裁量权,对法条未能全部列举的内幕信息,执法实践认定中会带来新的困难 。

三是增加了债券的内幕信息内容, 相比股票交易的内幕信息,债券内幕信息主要增加“债券信用评级发生变化”这一类型内幕信息,

2.其他变化

一是删除旧法第75条第2款(六)项董监高重大损害赔偿责任,将董监高个人民事行为与公司行为区分开,但仍保留董监高刑事行为被采取强制措施给公司造成的影响(第80条2款11项)。

二是完善了各種类型内幕信息的具体情况,例如新法增加了关联交易、董事长、总经理无法履行职责、公司控股 、实际控制人被依法采取强制措施等情形。

三是对相似、相近类型的内幕信息进行整合,新法将关于公司分配股利、股权结构的重要变化以及公司生存形态重大变化整合为一项内幕信息。

(三)内幕交易法律责任变化

表2

新法第191条第1款是内幕交易罚则(第2款是老鼠仓罚则),与旧法202条对应。新法显著提高了证券违法违规成本,一定程度上缓和了证券违法与证券处罚对称性失调问题 ,具体到内幕交易上的变化是,违法所得在50万元以上的,处罚倍数上限从5倍提高到10倍;其他违法所得使用定额罚,定额罚上限从60万增至500万,下限从3万增至50万;责任人员的上下限也分别由3和30万分别增加至20和200万。

三、准确理解和适用相关法律条文应注意事项

(一)内幕信息知情人类型增多不会降低内幕交易个案中对内幕信息知情人认定依据和标准

即在具体内幕交易案件中,虽然内幕信息知情人外延的法律条文进行了扩展,但这些人员仅是形式上可能知悉而非必然知悉内幕信息的人员,不应笼统地从职业或业务的形式上将“可能接触内幕信息的人”简单地认定为内幕信息知情人员,而仍要以交易行为时行为人是否具有与特定的内幕信息相关的管理监督地位、職务或者业务来最终认定 。

(二)需要对个别条款中发行人、上市公司概念进行扩大解释

新法第80条内幕信息的主体较旧法发生了重大变化,主要是增加了股票在国务院批准的其他全国性证券交易场所交易的公司。目前来看,即增加了在全国股转公司公开转让的非上市公众公司,即挂牌公司。但许多挂牌公司没有发行新股,只是在公开转让股票,严格意义上讲,不能认定为发行人。但从立法解释看,第51条内幕信息知情人中的发行人当然包括挂牌公司,否则大部分挂牌公司的内幕交易就无法认定,因此第51条的发行人应进行扩大解释为上市公司、挂牌公司等。同理,第51条第五项规定的“上市公司收购人”中的上市公司解释也应包括挂牌公司。

(三)泄露内幕信息、建议他人买卖仍需承担法律责任

新法罚则修订后,删除了原对应罚则法条中泄露内幕信息、建议他人买卖的内容,简单表述为“违法本法第53条的规定从事内幕交易的”进行相应处罚。从新法文义解释看,处罚必须针对从事了内幕交易的人,如果当事人仅仅泄露内幕信息、建议他人买卖,本身不从事相关证券交易活动,不构成内幕交易,不应当被处罚。但这与目前执法实际情况和立法本意相违背,故泄露内幕信息、建议他人买卖导致他人从事了内幕交易仍需依据新法追究当事人责任。

四、结语

全面正确把握内幕交易法律条文修订的内涵,需要将其放在新法整体框架和时代背下进行思考,新法系统总结我国资本市场改革发展、监管执法、风险防控的实践经验,为打造一个规范、透明、开发、有活力、有韧劲的资本市场提供了有力的法制保障,对于深化金融供给侧结构改革,健全具有高度适应性、竞争力、普惠性的现代金融体系,维护国家经济金融安全具有重要意义。

注释:

刘智鸿.论我国证券内幕交易的法律规制[J].西部学刊,2019(22):138-141.

证券法[M].北京:人民出版社,2020.

陈洁,曾洋.对“8·16光大事件”内幕交易定性之质疑[J].法学评论,2014(1):184- 191.

李红军.证券违法与证券处罚间对称性失调研究——基于2014年中国证监会的实践[J].安徽大学学报(哲学社会科学版),2015,39(6):118-129.

毛玲玲.内幕交易犯罪案件中的行政认定问题——以行刑衔接为视角[J].上海政法学院学报(法治论丛),2019(1):82-95.