信用债单向上调利率选择权条款研究

2020-07-06王旭光

王旭光

摘要:票面利率调整选择权是常见的信用债发行条款,对发行人融资成本和投资者投资收益均有重要影响。其中,单向上调利率选择权在形式上较为特殊。本文通过分析2014年至今的统计数据,并结合市场调研与案例分析,探讨这一特殊条款在各阶段的成因及现状,并分析这一条款对债券市场参与各方的具体影响。

关键词:债券回售 单向上调利率选择权 持有人会议 含权信用债

文献综述与假设提出

(一)研究回溯

债券回售选择权是债券期权的一种,即债券持有人按照事先约定的价格将所持债券卖回给发行人的单方权利(张戡等,2018)。票面利率调整选择权是指发行人单方面调整下一计息期票面利率的权利。这两个权利相互影响、相互制约,构成发行人和投资者博弈的重要筹码(马文洛等,2019)。票面利率调整选择权往往对下一计息期票面利率的调整方向和调整幅度均做出规定,其有助于发行人根据最新市场行情进行融资,也对投资者是否行使回售选择权产生重要影响。

在票面利率调整选择权的具体设置上,我国信用债存在一种特殊情形,即设有“单向上调利率选择权”(以下简称“单向上调权”)条款,债券发行人在下一计息期仅有向上调整或不调整票面利率的权利。单向上调权条款的设置对债券的一级市场定价、二级市场估值、投资收益和发行人远期融资成本均产生重要影响。对投资者而言,已有研究提出了基于单向上调权的投资策略,即在熊市配置含有此条款的信用债,可穿越债市周期长期获得高票息(程昊等,2018)。在估值方面,现有研究表明对票面调整权利描述不清的信用债,尤其是非公开发行的信用债,其估值准确度面临挑战(邬隽骁,2017)。但截至目前尚无文献从承做(本文以产品设计为主)和承销角度讨论该条款的成因。

本文将在前人研究的基础上,结合工作实践,对单向上调权条款的成因、现状和影响进行研究与探讨。

(二)研究假设的提出

对于单向上调权条款的成因有若干假设,可以概括如下。

“增加卖点说”认为,仅设置单向上调权条款将从期权角度增加债券配置价值,使债券受到市场更广泛的关注,利于债券发行。

“市场预期说”认为,当投资者预期债券收益率将长期上行时,设置单向上调权条款向投资者释放了“预期一致”的信号(杨茂华,2014)。若依据此假设,统计数据应显示,在收益率上行周期含有单向上调权条款的信用债发行占比高于收益率下行周期。

“监管进化说”认为,在债券市场形成初期各项制度并不完善,设置债券条款有利于保护投资者、稳定市场。若依据此假设,起息日越早的债券,含有单向上调权条款的概率应越高。

“承做团队风格说”认为,募集说明书等协议的条款设计可体现承做团队的风格。对于承做能力较弱的团队,会出现条款描述存在歧义等问题(邬隽骁,2017)。若依据此假设,含有单向上调权条款信用债(以下简称“单向含权债”)的主承销商应具有相当高的集中度。

以上观点并非截然对立,并可能在不同时期占据主导地位。考虑到当前我国债券市场容量较大、参与机构较多、信息回溯较难等现实情况,为尽可能使研究充分、客观,笔者将研究思路确定为:首先,结合各类假设,采用描述统计和市场调研相结合的方式,对各个时期推出单向含权债的原因给出初步结论,并通过与承做机构进行沟通,对初步结论进行印证和完善。其次,对典型个券进行案例研究,对单向含权债条款的执行情况进行分类讨论。最后,结合上述内容,探讨单向上调权条款的相关影响。

单向上调权条款成因实证研究

(一)描述统计

本文研究范围为2014年初至2020年4月15日我国债券市场发行的信用债,具体包括企业债、公募公司债、私募公司债、中期票据和非公开定向债务融资工具(以下简称“定向工具”)等品种。由于永续债的发行逻辑与普通信用债不同,下述统计数据均不含永续债。同时,笔者采用债券只数代替债券规模,以消除不同债券发行规模差异较大对研究准确性带来的干扰。

在信息采集中,笔者采用Wind中的“条款说明”(即“特殊条款文字”)作为筛选依据,该项目能够较好地体现出募集说明书中有关债券回售选择权和票面利率调整选择权的内容。本文将含有这两种选择权的信用债简称为“含权信用债”。

由表1可知,各信用债品种在统计期内均存在单向含权债案例。虽然单向含权债存量规模不小,但总体呈现发行数量下降的趋势。不同品种的单向含权债占全部含权信用债比重(即单向含权债占比)的走势较为同步,均以2016年为界,此前占比下降速度较平缓,自2017年起下降速度迅速加快。而2017年是新一轮债市熊市的起点,因此统计数据否定了“市场预期说”的合理性。

同时,无论在哪一年度,中期票据和定向工具的单向含权债占比均明显低于企业债和公司债,原因应与中期票据和定向工具出现时间较晚有关。另外,前两者的承做机构以银行为主,后两者的承做机构全部为证券公司,承做机构风格差异应是一个重要影响因素。

除品种和时间维度之外,通过对承做机构的行为进行研究,可以得出其他一些结论。在统计期内,承做含权信用债的各类机构合计141家,其中曾承做单向含权债的机构共计124家。124家機构中证券公司有101家,银行有23家。

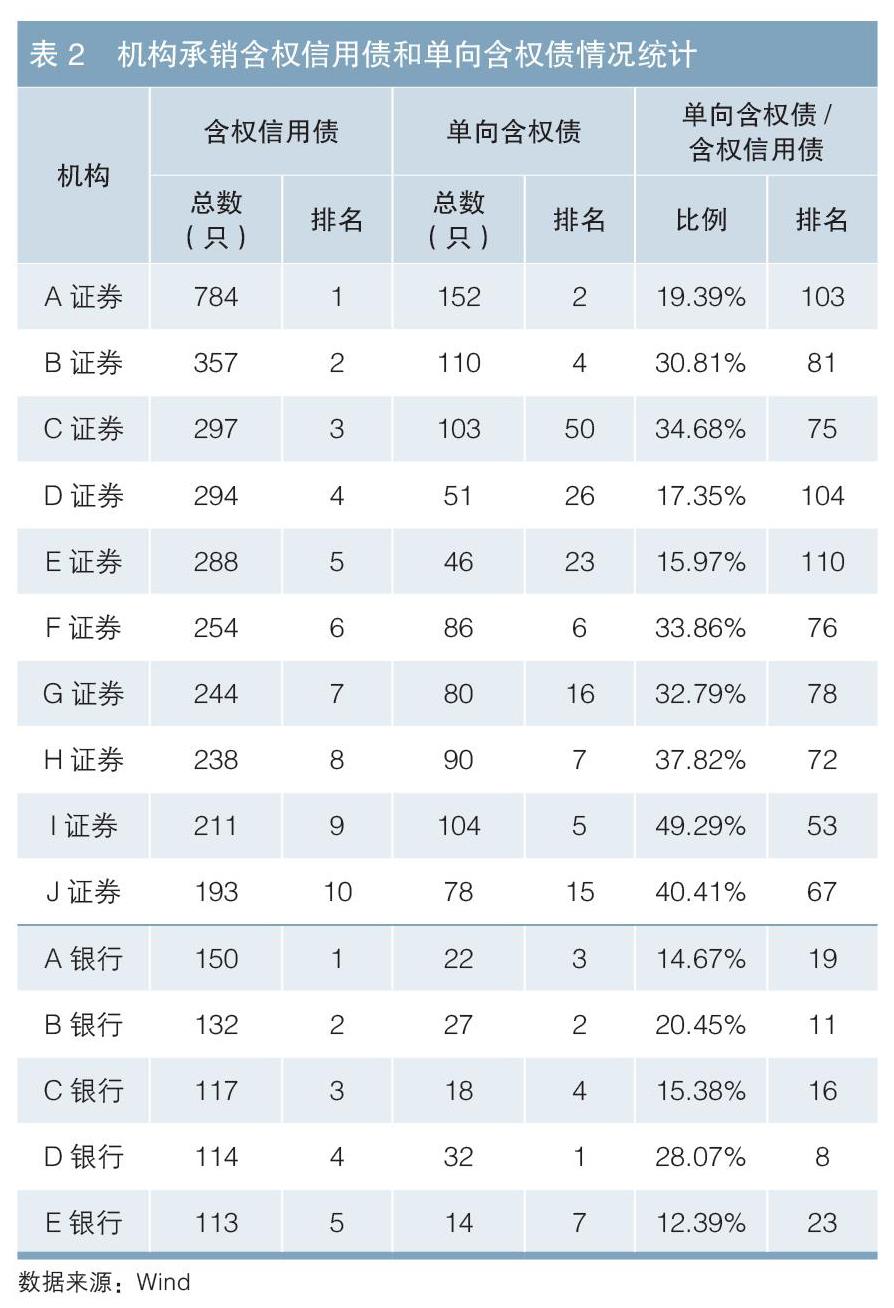

笔者选择证券公司中承做含权信用债数量排名前十的机构,及银行中承做含权信用债数量排名前五的机构,并对相关指标进行排名(见表2)。结果显示,无论是银行还是证券公司,其承做含权信用债的排名往往高于承做单向含权债的排名,且明显高于单向含权债占比排名。设置单向上调权条款对降低融资成本并无裨益,上述现象体现出实力较强的承做承销机构倾向于较少使用单向上调权条款,而这又可能与承做项目的质量有关——承做实力较强的机构更可能挖掘出并承揽到资质较好的发行人,因此无需设置有利于投资人的条款来增加卖点。

表3进一步从发行主体资质维度来进行分析。从表中可以看出,信用等级越低的债券越倾向于设置单向上调权条款。在融资成本方面,AAA信用债在设置单向上调权条款之后融资成本不降反升。进一步观察债券明细可知,AAA单向含权债中包含了大量民营地产发行人,因此融资成本较高。而AA及以下级别的信用债整体来看,也没能通过设置单向上调权条款实现融资成本的降低。这或可以用逆向选择理论来解释,即资质较弱的主体更偏向于设置有利于投资者的条款,而此类主体要获得成功发行,本身就需要给出更高的利率。

(二)市场调研

单向含权债的承做机构集中度较高,为实践调研带来了可能。通过沟通和调研,笔者发现在2014年之前,信用债发行市场以企业债为主,下一计息期“票面利率只能上调”是该时期对承做业务的窗口指导内容之一,其目的是在市场初创期保护投资者。虽然该导向延续时间很短,但由于当时信用债市场供给量较小、发展处于初期阶段,一些承做机构对窗口指导意义理解不深刻,在债市不断扩容之后,仍将此类条款设在企业债乃至其他信用债品种上。而中期票据和定向工具出现得较晚,其承做机构以银行为主,与企业债、公司债承做机构的重叠度较低,所以较少受到波及。这就是在不同品种的信用债中单向含权债占比不同的原因。归根结底,承做机构对条款理解的偏差以及由此引发的羊群效应,是近几年发行单向含权债的首要原因。

单向上调权条款现状与后续处置

2014年至今,已有较多含权债进入回售登记期,为研究单向含权债的有关细节和处理流程提供了案例。按照单向上调权条款的处理结果分类,相关案例可以分为正常履行条款、修改条款以及条款存在歧义三种情况。

(一)正常履行条款

在全部单向含权债中私募公司债较多,信息披露较为有限,因此很难统计不同情况的确切占比。但根据公开信息及笔者所了解的情况,正常履行单向上调权条款是绝大多数发行人的选择。例如,某只起息于2017年5月的公募公司债,当期评级为AA,票面利率约为5.90%,并设有单向上调权条款。该债券在2020年3月迎来回售登记期,虽然公司经营情况改善,评级已提升至AA+,但仍接受了原条款,维持票面利率不变,导致其净价估值大幅提升。

发行人正常履约往往基于两方面原因:一是上调利率符合当期市场情况;二是顾及可操作性和市场影响。修改发债条款需要召开持有人会议,而公募债券由于信息披露充分、认购市场化程度较高,组织召开持有人会议的难度较大。而且修改单向上调权条款有损投资者利益,容易影响发行人的后续融资。

(二)通过召开持有人会议修改条款

为降低融资成本,也有少量发行人召开持有人会议来修改有关条款。例如,某起息于2017年4月的私募公司债,当期评级为AA+,票面利率在5%以下,并设有单向上调权条款。2020年3月,该债券临近回售登记期。由于此时牛市情绪高涨,原票面利率明显高于当期估值收益率,而该债券的投资者又以当地银行为主,较为集中。经过动员,债券发行人在3月上旬通过召开持有人会议修改了单向上调权条款,并将票面利率下调至4%以下。

公司债券修改募集说明书中的条款,需依照《公司债券发行与交易管理办法》(证监会令﹝第113号﹞)第五十五条的有关规定,召集债券持有人会议。虽然过程有所依据,但从结果来看,修改条款有损投资者利益,难度很大。更有极个别单向含权债发行人在利益的驱使下,试图越过持有人会议直接下调票面利率,被交易所出具问询函后叫停。

(三)条款存在歧义

债券募集说明书中的条款出现表述歧义的频率较低,且债券品种较为集中。例如,某只起息于2018年2月的AA定向工具,发行利率在7%以上。根据约定,该债券附第三年末发行人单向上调权和投资者回售选择权。但该债券同时约定:发行人有权决定在本期定向工具存续期内的第三年末调整本期定向工具第四年和第五年的票面利率,调整后的票面年利率为本期定向工具存续期前三年票面年利率加或减发行人提升或降低的基点。由此,对于该债券在第三年末的票面利率调整选择权到底是单向还是双向,在协议中的表述就存在一定的歧义。在不召开持有人会议的情况下,发行人对于条款的最终解释和执行情况很可能不利于投资者。这种条款存在的歧义既给挖掘投资机会的投资者带来了风险,也给债券估值带来了挑战。

主要研究结论

研究信用债的单向上调权条款不仅对债券承做具有重要意义,也能为投资者和估值机构提供借鉴。

随着债券市场的不断发展完善和交易双方的充分溝通,承做机构在进行债券产品设计时显著减少了对单向上调权的约定,并力求含权信用债的条款说明准确、清晰。

从投资角度来看,在挖掘单向含权债的投资机会时要关注相关风险。一是如果募集说明书中对利率调整选择权的描述存在前后不一现象,承做机构和发行人可能做出不利于投资者的解读。二是即便条款清晰、准确,同样存在通过召开持有人会议更改条款的可能,因此还需关注其他持有人的投票意向。三是需要特别关注债券在设置单向上调权条款的同时,是否兼有发行人占主导的赎回条款等内容,防范行权受到影响。

从市场估值角度来看,单向上调权等主观性较强的条款不便于采集,也较难准确反映到估值之中。估值机构需密切关注临近回售登记期债券的发行人和投资者博弈的情况,预判行权动向,尽量避免估值在短期内出现剧烈波动。(本文仅代表作者个人观点,与所在机构无关)

作者单位:中信建投证券资产管理部

责任编辑:鹿宁宁 刘颖

参考文献

[1] 程昊,何睿. 内嵌“回售权+调整票面权”条款债券的市场定价与投资机会[J]. 债券,2018(05).

[2] 马文洛,张艳萍. 可回售债券的特征及风险分析[J]. 债券,2019(06).

[3] 邬隽骁. 含权债的权利价值重估[J]. 证券市场周刊,2017(22).

[4] 杨茂华. 含回售权企业债发行成本优势分析[J]. 财会研究,2014(11).

[5] 张戡,唐瑞颖. 可回售公司债券的发行动机和市场反应——基于信息不对称视角[J]. 金融理论探索,2018(05).