高端制造业研发投入与企业成长性的关系

2020-07-06何羽潭程克群陈梦云

何羽潭 程克群 陈梦云

【摘要】 文章以2013—2018年高端制造业上市公司为研究对象,选取研发投入强度来衡量企业的研发投入,使用因子分析法对企业成长性进行综合分析,实证检验研发投入与企业成长性的关系以及高管激励对两者之间关系的调节效应。结果表明:高端制造业企业研发投入对当期企业成长性具有负向抑制作用,并具有一定的滞后性;同时发现,高管激励对研发投入与企业成长性的关系存在调节效应,短期薪酬激励对二者关系具有显著的负向调节效果,长期股权激励对二者关系具有显著的正向调节作用。

【关键词】 研发投入;高管激励;企业成长性;调节效应;高端制造业

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0023-04

一、引言

随着经济的快速发展,我国已成为制造业大国,但是“大而不强”“全而不优”成为当前我国制造业急需突破的瓶颈。主要原因在于传统制造业产品附加值不高,缺乏核心竞争力,同质化现象严重,导致我国制造业传统竞争优势逐渐被削弱。为实现制造强国的战略目标,国务院于2015年印发《中国制造2025》,提出创新驱动、人才为本等指导方针。党的十九大报告再次强调“创新是引领发展的第一动力”。因此,创新驱动发展已成为我国实现制造强国的必经之路。此外,近几年来中美贸易摩擦不断升级,也向我国广大制造业企业敲响了警钟。我国需要打破传统制造业的旧格局,强化技术创新能力,为制造业转型升级赋能。可见,高端制造业企业作为创新的载体,将成为促进我国经济增长的新引擎。只有投入大量的资本于技术创新,才能充分发挥研发的作用,使技术创新发生实质性变革,带动产业链升级,以实现提升成长性和核心竞争力的双重目的。

在国内外竞争激烈的大环境下,鉴于研发投入对企业价值的积极影响,本文以高端制造业企业为研究对象,以研发投入对企业成长性的影响为着力点,研究高管激励对研发投入与企业成长性之间关系的调节作用,旨在促进我国高端制造业的高质量发展。

二、理论分析与研究假设

(一)研发投入对企业成长性的影响

本文使用研发投入强度来阐述研发投入对企业成长性的影响。目前学术界对于研发投入对企业成长性的作用尚未形成一致意见,大多数学者支持研发投入正向影响企业成长性的理论。如方晓婉等(2016)认为创业板上市公司成长性与研发投入强度呈时滞性正相关关系。也有学者持相反意见,如杨蕙馨和王嵩(2003)通过实证分析发现研发活动对企业当期的成长性不存在影响,甚至造成了负向影响,但可能在之后几期产生正向影响。本文更支持后者的观点,认为大规模的研发投入并不必然形成企业成长性的提升。因为企业投入大量资金于研发活动中,只有生成具有商业价值的产品或服务才能为企业创造利润,进而促进企业成长。高端制造业企业的研发投入具有周期长、风险高、收益滞后等有别于其他投资活动的特点,研发活动从引进人才和设备,到开发新技术,最终将新产品投放市场,需要经历较长的会计期间才能创造利润,进而转化为企业价值。企业高管如果为了确保自身利益而规避产业技术变革的风险,或者更多地关注即期收益而放弃周期较长却具有可持续发展能力的研發项目,反而会阻碍当期企业成长性的提升。众多学者也对此展开了研究,如郭媛嫣(2008)认为企业研发经费投入与企业业绩之间具有滞后效应。张云凤(2012)实证检验了高新技术企业研发投入强度对企业绩效的促进作用具有两年的滞后期。因此,研发活动产生的经济利益存在滞后性。因此,本文提出以下假设1和假设2:

H1:研发投入强度对企业成长性具有负向影响。

H2:研发投入强度对企业成长性具有滞后性影响。

(二)高管激励对研发投入与企业成长性关系的调节作用

在高新技术飞速发展的今天,如何通过自主创新提升企业价值已成为当下最值得关注的课题之一。研发活动是企业实现自主创新的重要载体,但并不意味着研发投入一定会创造企业价值,其效果往往取决于高管对研发资金的高效利用以及资源分配的合理性。鉴于研发活动具有较高的风险性和信息不对称性,风险厌恶型高管往往追求规避道德风险和实现短期绩效,而追求利益最大化的企业所有者则更关注企业的成长价值,最终造成代理成本的提高。然而高管是企业研发活动的战略部署者和实施者,如何激励高管使其与股东利益达成一致、促进企业成长,是学者们研究的重点。本文将高管激励作为调节变量,研究其在研发活动中起到的作用。在短期薪酬激励方面,杨勇(2007)实证检验得出管理层薪酬激励正向影响技术创新与企业绩效的关系。在长期股权激励方面,任海云(2011)提出在制造业上市公司中股权激励能够正向调节研发投入与企业绩效的关系。陈燕(2015)的研究结果同样证实了从持股以及薪酬两个方面衡量的高管激励正向影响企业绩效的观点。由此可见,科学合理的高管激励制度可以抑制高管的“短视行为”,使其将自身利益与企业的发展价值紧密结合,以确保研发活动的质量和效果,为企业的成长提供核心支持。

在短期薪酬激励方面,通过将高管个人奖金与企业绩效相挂钩,可以充分调动高管工作的积极性,能够在很大程度上减少高管的“偷懒行为”和“自利行为”。高管为了进一步提高个人收益,会客观理性地看待研发活动中的高风险,重视研发项目中的资金投入,优化研发资源配置,使企业获得可持续发展。在长期股权激励方面,由于现代企业制度中的两职分离,目标利益不一致和信息不对称会导致逆向选择和道德风险,其根源在于利益的分割。一方面,研发活动的收益具有滞后性,当高管不能换取即期利益,甚至还要承担业绩下降的高风险时,很多高管会选择偏离股东利益最大化的方向来经营企业。另一方面,研发的执行工作较为复杂,很难对其进行有效的监督和评价,高管可能存在机会主义行为,进而损害股东利益。因此,制定适当的股权激励机制,通过享有企业剩余价值索取权和分摊相应的经营风险,可以实现高管身份的转变。高管会以主人翁的心态,与股东形成利益共同体、责任共同体,把企业未来的成长价值放在首要位置,通过不断增加研发投入,共同促进企业的优质成长。因此,本文提出如下假设3和假设4:

H3:高管短期薪酬激励对研发投入强度和企业成长性的关系具有显著的正向调节作用。

H4:高管长期股权激励对研发投入强度和企业成长性的关系具有显著的正向调节作用。

三、研究设计

(一)数据来源与样本选取

本文选取2013—2018年我国A股高端制造业上市公司作为研究对象,参考朱火第(2019)的研究,将高端制造业细分为七大类。对样本数据的处理遵循以下原则:(1)考虑到新上市公司的成长具有不稳定性,因而选取的样本均为2013年以前上市的公司。(2)剔除ST、*ST等受到特别处理的公司以及退市公司,以确保数据的严谨性和准确性。(3)为消除极端值的影响,剔除数据严重缺失和存在明显异常的公司,对数据进行1%和99%的Winsorize缩尾处理。最终筛选出高端制造业上市公司1 269家,有效观测值共计5 767个。数据主要来源于国泰安数据库(CSMAR),并通过STATA 15.0进行处理。

(二)变量定义

1.被解释变量。被解释变量为企业成长性,是指企业在经营过程中为了获得更多的企业价值而整合各种内外部资源和生产要素。其中因子分析法是评价企业成长性应用最广泛的方法,本文参考李延喜(2006)对企业成长性的评价,从成长能力、营运能力、盈利能力和偿债能力等四个方面综合评价企业成长性,利用各因子的贡献率来加权计算企业的综合成长性(GP)。

2.解释变量。本文参考张建(2017)对研发投入的定义,选取可以量化的研发投入强度(RDEI)作为解释变量。学者一般使用企业研发费用支出占营业收入的比值来衡量企业的研发投入力度。

3.调节变量。本文选取高管激励作为调节变量,并将其划分为短期薪酬激励和长期股权激励,研究不同的激励机制对研发投入与企业成长性关系的调节作用。

4.控制变量。本文参考相关文献,最终选取企业规模(SIZE)、现金流量(CF)、营业收入增长率(GROWTH)、股权性质(PR0)、董事长与总经理是否为同一人(PLU)作为控制变量。

相关变量定义和描述如表1所示。

(三)模型构建

1.研發投入强度与企业成长性的相关性模型。

GPit=β0+β1RDEIit+β2SIZEit+β3PROit+β4PLUit+β5CFit+β6GROWTHit+εit (模型1)

2.研发投入强度对企业成长性具有滞后性。

GPit=β0+β1RDEIit-1+β2SIZEit+β3PROit+β4PLUit+β5CFit+β6GROWTHit+εit (模型2)

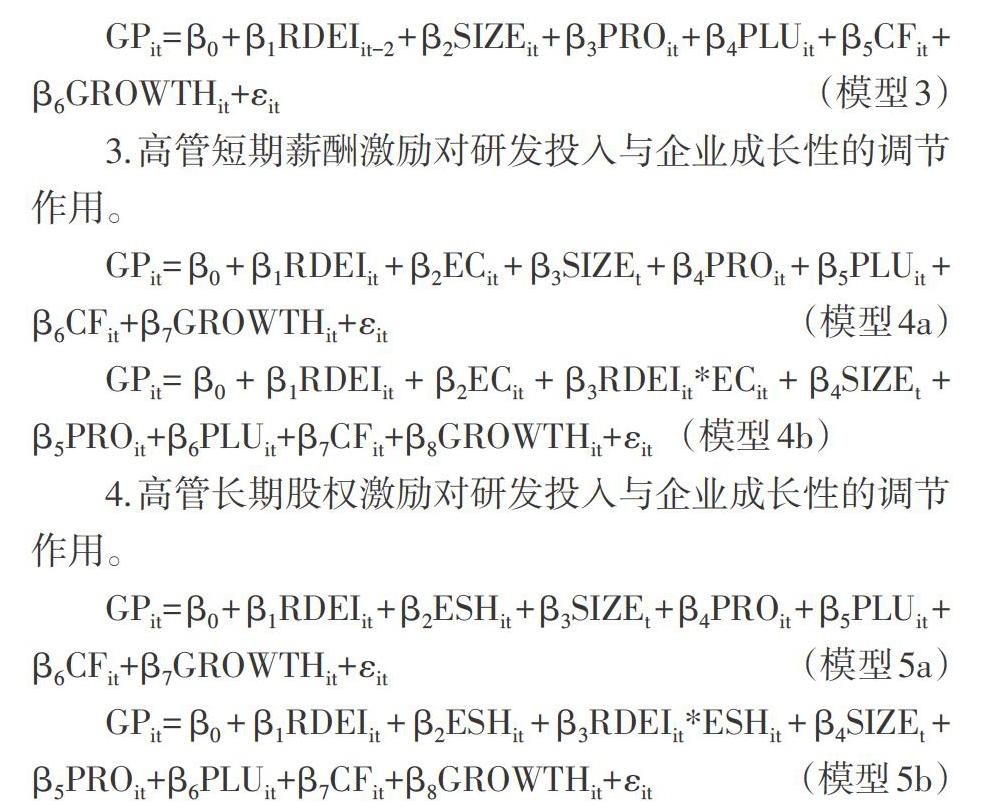

GPit=β0+β1RDEIit-2+β2SIZEit+β3PROit+β4PLUit+β5CFit+β6GROWTHit+εit (模型3)

3.高管短期薪酬激励对研发投入与企业成长性的调节作用。

GPit=β0+β1RDEIit+β2ECit+β3SIZEt+β4PROit+β5PLUit+β6CFit+β7GROWTHit+εit (模型4a)

GPit=β0+β1RDEIit+β2ECit+β3RDEIit*ECit+β4SIZEt+β5PROit+β6PLUit+β7CFit+β8GROWTHit+εit (模型4b)

4.高管长期股权激励对研发投入与企业成长性的调节作用。

GPit=β0+β1RDEIit+β2ESHit+β3SIZEt+β4PROit+β5PLUit+β6CFit+β7GROWTHit+εit (模型5a)

GPit=β0+β1RDEIit+β2ESHit+β3RDEIit*ESHit+β4SIZEt+β5PROit+β6PLUit+β7CFit+β8GROWTHit+εit (模型5b)

四、实证分析

(一)描述性统计

由表2可知,我国高端制造业企业总体呈逆向成长趋势,但最大值和最小值相差较大,说明不同样本公司的价值具有很大差别;研发投入强度的中位数为4.41,平均值为5.526,表明研发投入不足的样本公司占比较多,我国高端制造业企业需要更积极地投入研发活动;在高管激励方面,高管薪酬的最大值为1 070万元,最小值为416 500元,不同样本公司的薪酬激励力度相差很大;少数样本公司存在高管持股数为0的情况,但也有样本公司高管的持股比例高达64.2%,说明高端制造业企业在股权激励机制的运用方面存在天壤之别。在控制变量方面,营业收入增长率的最大值为71.537,最小值为-4.640,说明各样本公司之间的成长能力有很大差距;现金流量的最大值为66.1%,最小值为 -46.3%,反映出不同样本公司的营运能力也有一定差距。

(二)相关性分析

表3是各变量间的相关性分析,可知大多数变量间存在显著的相关性。研发投入强度和企业成长性的相关系数为-0.022,同时通过了5%水平的显著性检验,说明研发投入强度与企业成长性具有一定的负相关关系。在高管激励方面,高管薪酬与企业成长性和研发投入强度具有显著的正相关关系,高管持股比例与企业成长性和研发投入强度也具有显著的正相关关系。在控制变量方面,现金流量、企业规模、两职合一和股权性质与企业成长性均具有显著的正相关性,但营业收入增长率与企业成长性的相关性不够显著。

(三)研发投入与企业成长性的回归分析

本文运用Stata对样本数据进行回归分析,经过豪斯曼(Hausman)检验,并采用随机效应对样本数据进行回归,结果分析如下:

1.研发投入对企业成长性的影响。由表4可知,模型1中研发投入强度与企业成长性(GP)的回归系数为-0.010,且在1%的水平上与GP显著负相关,对当期的企业成长性具有显著的负向影响,假设1得以验证。模型2和模型3中滞后一期和滞后两期的研发投入强度对企业成长性的影响分别通过了5%、1%水平的显著性检验,具体来看,研发投入强度在无滞后的情况下对企业成长性具有负向影响,滞后一期的系数为0.125,证明研发投入资金至少需要一年的会计期间才能转化为具体的生产力进而创造企业价值,对企业成长性产生正向影响。滞后两期的研发投入强度系数逐渐增大,为0.227,相比于滞后一期的研发投入强度,更大程度上促进了企业价值的增长,可知研发投入强度对企业成长性具有滞后性,验证了假设2。

2.高管激励对研发投入强度与企业成长性关系的调节作用。由表5可知,模型4a中高管薪酬(EC)对企业成长性具有显著的正向促进作用,模型4b中引入研发投入强度和高管薪酬的交乘项(RDEI*EC),其回归系数为-0.001,且通过了5%水平上的显著性检验,证明高管短期薪酬激励对研发投入强度与企业成长性具有显著的负向调节作用,与假设3的正向调节作用相悖。原因可能是对于目前很多企业来说,普通的薪酬激励对于高管而言没有吸引力,风险厌恶型高管不愿牺牲当期的自身业绩换取企业的长期发展,因此如果高管的风险规避倾向没有得以抑制,享有薪酬激励的高管依然不能积极推动研发活动进而促进企业的成长。模型5a中高管持股比例(ESH)对企业成长性具有显著的正向促进作用,模型5b中引入研发投入强度和高管持股比例的交乘项(RDEI*ESH),其回归系数为0.029,且通过了1%水平上的显著性检验,说明高管长期股权激励对研发投入强度与企业成长性的关系具有显著的正向调节作用,验证了假设4。

(四)稳健性检验

为了验证回归模型的稳定性,本文采用稳健性检验,将衡量被解释变量企业成长性的GP值替换为营业收入增长率,代入模型进行整体回归分析,回归结果与上页表4的回归结果基本一致,研发投入强度与企业成长性显著相关。说明本文的研究结果较为准确,进一步验证了研发投入对企业成长性的影响。

五、研究结论与建议

本文研究了研发投入对高端制造业企业成长性的影响,将高管激励作为调节变量,得出以下结论:(1)研发投入强度对当期企业成长性具有显著的负向影响并具有滞后性。(2)高管短期薪酬激励对研发投入强度与企业成长性的关系具有显著的负向调节作用。(3)高管长期股权激励对研发投入强度与企业成长性的关系具有显著的正向调节作用。

为了促进高端制造业的科学高效发展,本文提出如下建议:(1)鼓励高端制造业企业加强研发投入力度,为企业提供持续的研发动力,进而形成企业特有的核心竞争力,促进企业的健康可持续成长。(2)完善高管激励机制,目前很多企业的高管激励机制效果不够理想,企业应当结合自身的实际情况,将短期薪酬激励和长期股权激励双向结合发挥协同作用,使高管树立创新意识,进一步加强创新力度,以促进企业的长远发展。(3)政府应当鼓励高端制造业企业通过“引进来”和“走出去”的方式加强自主研发能力,并为其提供财政和政策上的支持;同时还应完善知识产权保护制度,为企业创造良好有利的研发环境。

【主要参考文献】

[ 1 ] 方晓婉,廖云婷,徐思婷,汤新华.创业板上市公司成长性影响因素实证研究[J].商业会计,2016,(08):51-54.

[ 2 ] 杨蕙馨,王嵩.技术创新能力对中小企业成长性的影响研究——以中小板制造业上市公司为例[J].东岳论丛,2013,34(02):106-111.

[ 3 ] 王玉春,郭媛嫣.上市公司R&D投入与产出效果的实证分析[J].产业经济研究,2008,(06):44-52.

[ 4 ] 张云凤.高新技术企业R&D投入对企业绩效的影响研究[D].东北农业大学,2012.

[ 5 ] 杨勇,达庆利,周勤.公司治理对企业技术创新投资影响的实证研究[J].科学学与科学技术管理,2007,(11):61-65.

[ 6 ] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011,24(05):37-47.

[ 7 ] 何卫红,陈燕.高管激励、技术创新与企业绩效——以创业板高科技企业为例[J].财会通讯,2015,(30):60-64.

[ 8 ] 朱火弟,张鹏,秦隆玉.高端制造业研发投入对产业发展的影响研究[J].重庆理工大学学报(社会科学),2019,33(09):49-61.

[ 9 ] 李延喜,巴雪冰,薛光.企业成长性综合评价方法的实证研究[J].大连理工大学学报(社会科学版),2006,(03):1-6.

[ 10 ] 张建.医药行业上市公司研发支出與企业成长性的相关性研究[D].合肥工业大学,2017.

【基金项目】 安徽省省领导圈定课题“安徽加快打造内陆开放新高地问题研究”(项目编号:SQKTF18-07);安徽高校人文社会科学研究重点项目“安徽省产业结构调整对长江经济带发展的影响研究”(项目编号:SK2017A0138)。