山东省小额贷款公司发展现状、问题及对策研究

2020-07-06王云云

王云云

山东省小额贷款行业发展遇到的问题主要体现在:市场竞争激烈、业务产品较少以及融资渠道过窄等方面。在新时期经济发展的背景下,本文根据小额信贷行业的运营特点以及发展情况进行了相关论述与研究。在国家经济发展的背景下,为实现山东省信贷体系的进一步优化,同时帮助实体经济迈入新的发展阶段,山东省地方金融监督管理局对小额信贷进行了试点,在山东省人民政府及其金融监督管理局的工作实施下,小额信贷行业获得了进一步发展。

山东省 小额贷款公司发展现状

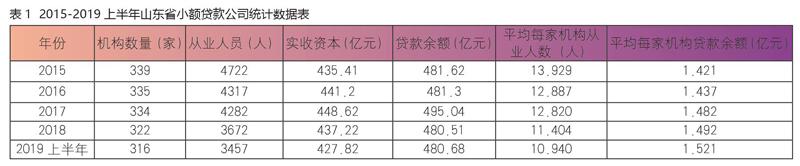

从中国人民银行的统计数据中可以看出(表1),2015-2019年上半年山东省小额信贷的贷款余额呈现增长趋势,从业人员数量呈现下降趋势,基本保持稳定水平。2017年后,机构数量、从业人员和贷款余额的数值下降明显,可见行业体系及其业务发展等方面趋于完善与成熟。根据表格数据可以看出,山东省小额贷款公司在推动经济发展、促进农业和小微企业融资等方面起到了重要作用。

山东省 小额信贷公司发展存在问题

市场竞争激烈。小额信贷公司的主要经营业务为:向个人或企业等机构提供一定额度的贷款。商业银行作为金融市场中历史悠久、资金雄厚的机构,在小额信贷公司的业务挤压下,逐渐将传统业务拓展至普惠金融,同时在国家政策的支持下,获得了较好的业务发展,无疑加大了小额信贷公司的业务压力。此外,来自于同行业的竞争也日益激烈,在贷款业务的指标竞争中,对部分小型贷款公司的运营造成了较大影响。

业务产品较少。据调查,目前小贷公司推出的主要是各种抵押贷款和保证贷款产品,信用贷款产品非常少,产品更新、创新较少。另外,根据小额贷款设立的初衷是向三农、个体户等不易从银行获得贷款的主体提供信贷服务,但在实务中,由于这类群体往往不符合担保贷款的要求,被小贷公司拒之门外。信用贷款产品数量相对较少,使得小额贷款公司在业务方针和工作开展方面更倾向于资本雄厚的企业及其相关机构,较大地制约了支农支小政策功能的业务应用。

融资渠道较少。根据试点指导文件的相关内容规定,小额信贷公司不能通过公众进行融资,对于信贷公司的业务拓展和规模扩大等存在一定限制。信贷公司的运营资金主要来自于业务经营质量,当金融市场出现变动,公司经营者为规避风险而减少信贷业务,使公司现金流受到限制,进而影响公司整体运营。

公司内部管理制度不健全。民营小贷公司较多,管理制度不完善,如财务管理不规范,规章制度不完善,内部管理混乱,从业人员良莠不齐等。制度的不完善使小贷公司在经营过程中面临巨大风险,甚至被停业整顿。

主要应对策略

实施经营差异化管理。市场竞争作为小额信贷公司运营发展的主要影响因素之一,在业务拓展以及经营发展的过程中须尽量避免与银行机构的正面对抗,同时结合自身金融业务的运营优势,通过经营差异化的管理模式进行公司运营。

创新业务产品。小贷公司要针对客户的需求创新贷款产品,如可通过多样化的担保方式来解决当前抵押物不足的困境,像农户土地承包经营权、林地使用权等,这些同样可以满足小贷公司风险管理的要求。

在多样化担保方式的基础下,根据贷款人员的经营性质以及相关需求等,推广多种业务产品,一方面满足相关结构或人员的需求,另一方面使小贷公司在业务产品创新的基础上,获得业务量上的改善,以实现公司的盈利目的。

拓宽资金来源渠道。小贷公司在只贷不存的政策限制下,应积极拓宽资金的来源渠道,如可通过资产证券化、发行私募债券、大股东定向借款等方式为公司注入大量资金。主营业务作为企业或盈利机构的主要经济来源,在资金渠道的拓宽上,还应结合金融市场的变动情况,积极壮大业务的推广,使资金的来源渠道具备一定稳定性。

健全公司管理制度。小贷公司要根据自身发展的特点,健全公司管理制度,尤其要强化贷款管理制度,加强对贷前调查、贷时审查和贷后检查的精细化管理。另外,小贷公司要加强人员的管理,提高管理人員与基层从业人员的业务素质与职业道德,完善激励制度,减少人员的流动性。

(山东商业职业技术学院)