制造业跨国公司并购双方创新资源整合策略研究

2020-07-04翟伟峰姚海彦蒋洪印

翟伟峰 姚海彦 蒋洪印

[摘 要] 以中国制造业跨国公司在OECD国家的并购为基础,研究了中国并购企业如何提高并购后的创新能力。并购企业应该设计一个时间优化的有形资产和无形资产协同效应策略,在短期充分利用目标公司的有形资产获得利润,从而为研发投入积累资金;同时,在长期应以并购的无形资产为基础设计研发提升计划。

[关键词] 制造业;创新;并购;跨国公司

[中图分类号] F279.2 [文献标识码] A [文章编号] 2095-3283(2020)06-0036-06

The Research on the Innovation Synergies of Overseas Acquisitions

by Manufacturing Companies

Zhai Weifeng1 Yao Haiyan2 Jiang Hongyin1

(1. Hebei Normal University, Shijiazhuang Hebei 050024; 2. Hebei Lutou Real Estate Company, Shijiazhuang Hebei 050091)

Abstract Based on data for mergers and acquisitions of Chinese listed enterprises in OECD countries, we investigate how Chinese acquiring firms enhance post-acquisition innovation capacity. A time-coordinated innovation capacity-enhancing strategy is proposed by deriving synergies from both tangible and intangible resources. The merged entity should fully utilize the tangible resource of target firm to earn profits in the short run, with intention to accumulate R&D investment funds. At the same time, the merged entity should devise a long-term innovation promoting schedule based on intangible assets of target firm.

Key Words: Manufacturing; Innovation and R&D; Cross-Border Mergers and Acquisitions (M&As); Multi-Nationals

一、引言

作為一个发展中国家,中国的对外直接投资在2016年达到了1,830亿美元,位列世界第二大对外投资国(UNCTAD, 2017)。中国已经成为一些发达国家的主要投资者,而且主要以并购方式进行投资。从2016年1月至2016年4月,中国跨国公司在发达国家的投资额达到了930亿美元,占发达国家并购交易的32%(UNCTAD, 2016)。本文的分析建立在中国制造业跨国公司在发达国家并购交易的基础之上。技术寻求型并购是这些并购的一个主要动机(Luo & Tung, 2007)。技术并购是企业提升研发能力的有效途径(Ahuja & Katila, 2001; Hagedoorn & Duysters, 2002; Stiebale, 2013),研发能力的提升来自于并购双方创新资源的整合(King, Slotegraaf, & Kesner, 2008)。

现有文献表明时间是影响企业经营的一个重要因素(Heirman & Clarysse, 2007),与时间相关的因素—并购后的整合速度是并购成功的关键(Angwin, 2004; Homburg & Bucerius, 2006)。利用不同行业、不同地点和不同交易类型的并购协同效应,麦肯锡咨询公司认为除非在并购一年后实现协同效应,并购有可能完全失败 (Christofferson, McNish, & Sias, 2004)。因此,如何在并购后一年内充分获取协同效应的收益对于并购公司来说是一项十分急迫的任务。否则,提升研发能力的目标可能永远无法实现。

几乎所有文献都集中于研究如何从无形资产获取协同效应。但是,无形资产被普遍认为是一项可保持持续竞争力的资产而难以模仿(Barney, 1991; Dierickx & Cool, 1989)。技术诀窍的转移水平与并购以后时间长短正相关(Bresman, Birkinshaw, & Nobel, 1990),并购企业需要很长一段时间来吸收高质量标准的认知,对挑战的反应能力以及对目标企业文化所带来的改变。仅仅依靠无形资产的整合难免拖延时日,最终阻碍并购的成功。

Schriber & Lowstedt (2015)的研究表明有形资产在研发密集制造业企业产品研发中发挥着中心作用,而且有形资产还是新思想产生和把这些思想变为现实的必不可少的资源(Schriber & Lowstedt, 2015)。众所周知,中国是世界制造业中心。哈佛商业评论上的一篇文章认为中国研发实力增长的原因是中国具备世界水平的制造业生态体系,拥有所需的基础设施、物流以及制造能力(Gan & Govindarajan, 2018)。健全的制造业生态体系为中国企业将新产品引进中国市场并迅速盈利提供了报障。因此,在研究中国并购企业如何整合并购资源时,理所当然的应该考虑有形资产。

以有形资产和无形资产的协同效应为基础,本文意在寻找一个时间优化的研发能力提升策略。本文的研究结果表明,合并后的企业应该充分利用目标公司的有形资产在短期获得利润,从而为研发投入积累资金。同时,合并后的企业应该以并购的无形资产为基础设计长期研发提升计划。本文研究的创新点如下:一是研究了有形资产与无形资产的协同效应;二是从有形资产和无形资产时间效应的视角,提出了时间优化的可持续的研发提升策略。

二、理论基础和研究假设

无形资产在本质上是不具备物理形态的资产。无形资产对于培育企业研发能力至关重要,是企业获得市场竞争优势的宝贵资源 (Huang, Lai, & Lin, 2011)。人力资源、组织资本和社会资本独立或者相互作用下共同促进企业的累积创新和重大创新(Subramaniam & Youndt, 2005)。无形资产被认为是能力的起源(Schriber & Lowstedt, 2015),例如技术知识(Makri, Hitt, & Lane, 2010; Valentini, 2012)、网络(Rothaermel, & Hess, 2007)和组织文化(Bj?rkman, Stahl, Vaara, 2007; Weber, Tarba, & Bachar, 2011)。

无形资产可以分为四类:权益类无形资产,例如知识产权、商业秘密和商业合同;市场地位类无形资产,例如企业声誉、产业链整合能力;功能类无形资产,例如知识、技能和员工经验;文化类无形资产,例如企业管理理念、价值观、习惯和态度(Hall, 1993)。从对并购以后企业表现的作用来看,四类无形资产是分层次的。权益类无形资产和市场地位类无形资产相对比较容易转移,易被并购者使用。而功能类无形资产和文化类无形资产不易被并购公司持有、学习和发展。竞争对手不易模仿无形资产,从而使其成为企业保持长久竞争优势的有力资源(Barney, 1991; Dierickx & Cool, 1989; Kaplan & Norton, 2004)。并購企业需要很长时间来获取和消化目标公司的无形资产。因此,无形资产不易在短期提高企业销售和利润,但是拥有提升企业长期研发能力的力量。而且,无形资产并购的越多,并购企业把潜在优势资源转化为竞争优势就更加困难。

假设1 无形资产应该在协同效应中以培养企业长期研发能力为主。

共享有形资产是协同效应的一种重要形式(Campbell & Goold, 1998)。有形资产对于发展中国家企业尤其重要。在发展中国家,机器设备的进口是技术转移和经济追赶的关键动力。因为经验水平限制了一个企业在生产中使用机器设备的复杂程度(Hendricks, 2000),适用于发展中国家需要和能力的技术才是最合适的选择。旧设备也许是技术基础薄弱情况下技术转移的一个有效手段(Navaretti, Soloaga, & Takacs, 1998)。

作为世界制造业中心,健全的基础设施为中国并购企业提供了独一无二的优势。首先,中国并购企业可以迅速地制作原型产品,缩短新产品引进周期。其次,在确保质量前提下,得益于零部件生产的规模效应,费用可以节省一半(Gan & Govindarajan, 2018)。第三,中国现在是全球供应链中心,企业可以迅速顺利地开发新产品。

先进的制造业生态体系,以及巨大国内市场,促使企业引进有目标公司开发的产品,以达到提升短期销售和利润的目的。首先,高端产品有利加强国内市场竞争力(Williamson & Raman, 2011)。其次,密集的销售渠道有助于企业销售产品获得市场份额。第三,高端产品有助于并购者改善盈利水平。

假设2 无形资产应该在协同效应中以提升企业短期销售的利润为主。

组织能力来自于融合和改变企业所掌握资源的能力(Kogut & Zander, 1992; Grant, 1996; Eisenhardt & Martin, 2000; Teece, Pisano, & Shuen, 1997)。Schriber & Lowstedt (2015)的研究表明有形资产和无形资产之间存在多重相互的影响。在假设1和假设2的分析基础上,我们试图寻找与有形资产和无形资产协同效应相匹配的时间优化整合策略。

在短期,合并后的企业应该主要从有形资产当中获取协同效应。首先,并购企业和目标企业可以利用生产设施制造产品,并使用对方的销售渠道和出口网络在对方国家销售以前无法销售的产品(Blonigen, Fontagne, Sly, & Toubal, 2014; Guadalupe, Kuzmina, & Thomas, 2012)。对于中国并购公司来说,引进目标公司的产品是优先选择,因为高品质产品和巨大国内市场有助于他们在短期获得竞争优势,并赚取利润。其次,并购公司通过利用本公司的生产设施和目标公司先进的技术来生产高质量产品。第三,目标公司通过吸收并购公司的管理经验,例如对客户需求的理解、快速决策和实施、错中学,来降低生产成本(Yip & Mckern, 2014)。

在长期,合并后的企业应该主要从无形资产来获取协同效应。无形资产对研发至关重要,但是无形资产的转移耗时较长。无形资产往往是隐含的、专用的和复杂的(Amit & Schoemaker, 1993),实现来自于目标公司战略资产的协同效应并非易事。尽管对企业经营产生重大影响,隐含知识根植于个人经验,难以公式化和进行编码。

三个因素决定了无形资产的整合是耗费时日的。首先,经验学习是并购当中知识转移的有效途径(Armstrong & Mahmud, 2008)。所以,团队沟通和工作时隐含知识学习的关键(Ahammad, Tarba, Liu, & Glaister, 2016)。例如,在中国车企吉利收购沃尔沃以后,瑞典和中国企业的研发合作主要基于人员流动。中国工厂定期派驻工程师到瑞典工厂学习长达三个月至两年。经验丰富的西方雇员与欠缺经验的中方雇员之间的流动为吉利获取知识的技术提供了机会(Yakob, Nakamura, & Str?m, 2018)。其次,文化差异影响并购后的资源整合和协同效应的实现(Stahl & Voigt, 2008)。文化差距对于并购后的整合作用是复杂的。尽管有积极作用,它主要存在于长期(Chakrabarti, Gupta-Mukherjee, & Jayaraman, 2009)。组织间文化差异并不容易克服(Ahammad, Tarba, Liu, & Glaister, 2016)。并购双方需要很长一段时间来整合协调双方的企业文化。第三,吸收能力,也即是企业对有价值的外部知识的认知、吸收和应用的能力(Cohen & Levinthal, 1990),决定了知识转移的程度(Zahra & George, 2002)。巨大的技术差距阻碍了通过合作利用知识和机会的共同认知(Gilsing, Nooteboom, Vanhaverbeke, Duysters, & van den Oord, 2008; Nooteboom, van Haverbeke, Duysters, Gilsing, & van den Oord , 2007; Wuyts, Colombo, Dutta, & Nooteboom, 2005)。中国企业和目标公司的技术差距削弱了吸收能力的效应。基于有形资产和无形资产的时间效应,并购后的企业应该设计一个时间优化的策略来充分利用两种资产的优势。

(三)方法

为了探寻有形资产和无形资产的协同效应,我们使用多元交互模型。没有交互项的线性模型中解释变量对被解释变量具有不变的效应,而交互模型认为构成交互项的变量对于被解释变量的影响依赖于调节变量的值(Brambor, Clark, & Golder, 2006)。由于本文研究如何从有形资产和无形资产的相互作用当中获得协同效应,因此特别适用于交互模型。增加一个交互项意味着一个变量对另一个变量的条件效应的统计显著性依赖于第三个变量的特定值(Friedrich, 1982)。因此,我们需要确定边际效应具有统计显著性的条件变量的区间。

在交互模型中,交互项是两个或更多解释变量的乘积,所以交互项及其成份变量存在高度协相关,会导致严重多重共线性。为了减轻多重共线性问题,我们对成份变量进行了中心平均化处理。中心平均化不会根本上改变任何东西和检验的统计显著性,也就是说中心化不会改变模型的拟合度,也不会影响模型发现调节效用的功能,也不会改变交互项的可靠性(Dalal & Zickar, 2012)。进行中心平均化处理后,回归模型的多重共线性检验表明变量方差膨胀因子VIF,包括交互项,均小于5,从而说明多重共线性在本文中并不是一个严重的问题(Gujarati and Porter, 2009)。

四、结果

表1(附录1)呈现了多元交互模型的回归结果。模型1、2、3、4分别表示对研发密度、研发产出、销售利润率和资产利润率的回归结果。对所有模型总体显著性的F检验均具有统计显著性。

并购公司最关心的是被并购资产是否影响了研发能力和财务表现。从表1我们可以看到目标企业有形资产对销售利润率和资产利润率回归系数是正向显著的,但是目标企业无形资产对销售利润率和资产利润率回归系数是负向显著的。除了目标企业无形资产对研发产出具有统计上显著的影响,目标企业的有形资产和无形资产对研发密度和研发产出均无具有统计上显著的影响。这些结果表明目标公司的有形资产更有助于于产生短期收入和利润。相反,合并后的企业很难在短期内把宝贵的无形资产转化为实际收益。

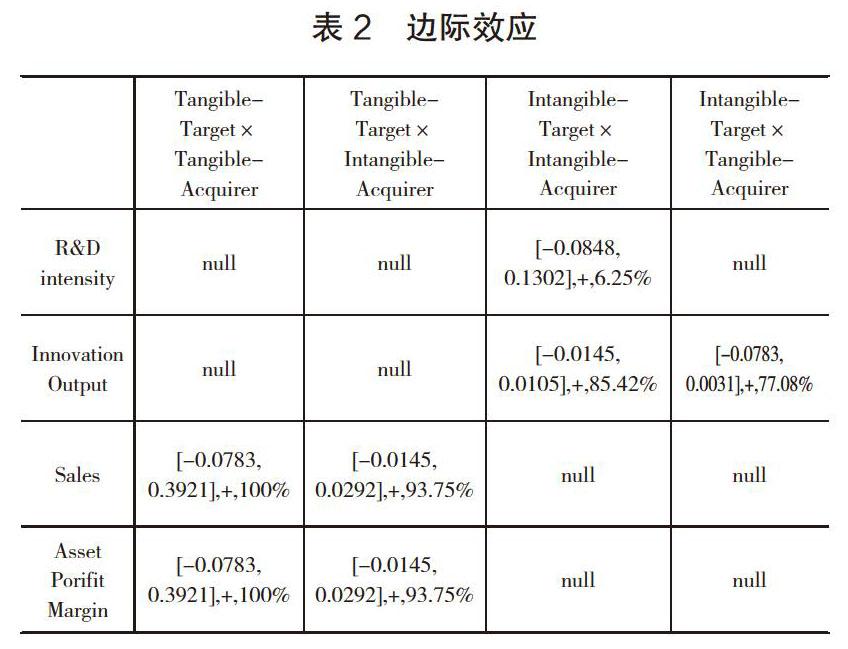

对于交互模型来说,只分析单个成份变量远远不够,因为成份变量系数不能被解释为无条件效应,它只是在条件变量为零的情况下成份变量对被解释变量的影响。只有在条件变量有效的情况下才能得出结论。并不显著的系数有可能在考虑条件变量后变得显著(Friedrich, 1982)。因此,我们在表2(附录2)中呈现使得边际效应显著的条件变量的取值范围。表2显示了在并购企业有形资产和无形资产作为条件变量(调节变量)时,目标企业有形资产和无形资产的边际效应。

在表2当中,取值范围表示使得边际效应显著的条件变量的区间,百分数表示对应有多大比例的样本落入这个区间。加号表示边际效应是正的。例如,[-0.0783, 0.3921], +, 100%表示当中心平均化变量有形资产-—并购企业这个变量在区间[-0.0783, 0.3921],有形资产-—目标企业这个变量对被解释变量销售利润率具有正的显著的边际效应,这个区间对应的100%样本企业落入这个区间,而且边际效应是正的。表2中的空格表示边际效应在统计上是不显著的。

从表2我们可以看到目标企业无形资产对研发密度、研发产出的边际效应是显著的,而无形资产对销售利润率和资产利润率的边际效应是不显著的。因此,这些结果支持假设1。相反,目标企业有形资产对销售利润率和资产利润率的边际效应是显著的,而目标企业有形资产对研发密度和研发产出的边际效应是不显著的。因此,这些结果支持假设2。这些对比鲜明的结果表明目标企业的无形资产对研发活动产生更多的积极效应,而目标企业的有形资产对企业的财务表现具有更多的积极效应。

结合这些结果,我们可以设计一个并购整合策略。由于被并购的有形资产对销售和利润具有重大的正的效应,那么企业在短期应充分利用目标企业现有有形资产来提高利润,从而为研发投入积累资金。同时,企业应规划一个基于目标企业无形资产的长期研发计划。因此,这个策略支持假设3.

五、稳健性检验

在以往的回归模型中,控制变量商誉以并购商誉与并购企业总资产比例来衡量,这种方法是基于如何从并购企业的资源中获得预期协同效应的思想。然而,许多并购考虑的是并购商誉相对于目标价值付出了多少溢价,这种方法是基于如何从目标企业的资源中获得预期协同效应的思想(Wen & Moehrle, 2016)。因此,在本节,我们以并购商誉与并购价格的比例来取代原来的商誉变量。计量结果见表3(附录3)和表4(附录4)。表中数据显示从有来模型中获得的结论并无实质性改变。

六、结论

在本文中,基于有形资产和无形资产对并购后企业表现得的时间效应特性,提出了时间优化的研发能力提升策略。研究结论表明在短期应该充分利用目标企业有形资产来增加销售收入和利润水平,从而积累资金提升以目标企业无形资产为基础的长期研发能力。

但是,本文的研究也存在一些缺点,需要进一步的研究。首先,一方面,中国企业在发达国家大规模并购是近年来的一个新现象。实际上,本文并购样本绝大多数发生在2016年后。,受制于有限的并购后年限,我们只是探讨了短期内并购协同效应对研发活动的影响。但是企业研发能力的提升需要很长一段时间,并且并购后的整合过程需要持续数年。尽管在并购初期设计一个整合策略非常必要,但是研究并购对研发的长期效应也是十分必要的。其次,另一方面,使用大量样本计量方法对并购后的研发活动进行研究有助于发现一般规律,但是这种方法在深入研究个别企业的经验时力不从心。案例研究是针对个别企业进行深入研究的一个好方法(McCutcheon & Meredith, 1993)。案例研究在商学和管理学中被广泛应用(Runfola, Perna, Baraldi, & Gregori, 2017),是与计量方法相互配合的有用工具。因此,未来研究可以采用案例研究的方式來更加细致深入的地探讨中国企业跨国并购当中的经验与教训。

[参考文献]

[1]Ahammad, M.F., Tarba, S.Y., Liu, Y., & Glaister, K.W. 2016. Knowledge transfer and cross-border acquisition performance: The impact of cultural distance and employee retention[J]. International Business Review, 2016 ,25(1): 66-75.

[2]Barney, J. 1991. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991,17(1): 235-251.

[3]Chari, M.D.R., & Chang, K. 2009. Determinants of the share of equity sought in cross-border acquisitions[J]. Journal of International Business Studies, 2009,40(8): 1277-1297.

[4]Du, M., & Boateng, A. 2015. State ownership, institutional effects and value creation in cross-border mergers & acquisitions by Chinese firms[J]. International Business Review, 2015,24(3):430-442.

[5]Eisenhardt, K. M., & Martin, J. A. 2000. Dynamic capabilities: What are they?[J]. Strategic Management Journal, 2000,21(10/11): 1105-1121.

[6]Friedrich, R.J. 1982. In defense of multiplicative terms in multiple regression equations[J]. American Journal of Political Science, 1982,26(4): 797-833.

[7]Gilsing, V., Nooteboom, B., Vanhaverbeke, W., Duysters, G., & van den Oord, A. 2008. Network embeddedness and the exploration of novel technologies: Technological distance, betweenness centrality and density[J]. Research Policy, 2008,37(10): 1717–1731.

[8]Hall, R. 1993. A framework linking intangible resources and capabilities to sustainable competitive advantage[J]. Strategic Management Journal, 1993,14(8):607-618.

[89]Luo, Y., & Tung, R.L. 2007. International expansion of emerging market enterprises: A springboard perspective[J]. Journal of International Business Studies, 2007, 38(4): 481-498.

[910]Malhotra, S., Zhu, P., & Reus, T.H. 2015. Anchoring on the acquisition premium decisions of others[J]. Strategic Management Journal, 2015,36(12):1866-1876.

[1011]Prahalad, C. K., & Hamel, G. 1990. The core competence of the corporation[J]. Harvard Business Review, 1990,68(3): 79–91.

[1112]United Nations Conference on Trade and Development (UNCTAD). 2016. World investment report: Investing in the SDGs: An action plan[C]. New York, NY/Geneva, Switzerland: UNCTAD., 2016.

[1213]United Nations Conference on Trade and Development (UNCTAD). 2017. World investment report: Investment and the digital economy[C]. New York, NY/Geneva, Switzerland: UNCTAD., 2017.

(責任编辑:郭丽春)