国际贸易视角下南非兰特兑美元汇率的决定因素

2020-07-04陆振华

陆振华

摘 要:自1994年以来,南非非洲人国民大会政府主导的汇率和外汇制度改革使南非逐步走向由市场决定的浮动汇率制度。二十多年来,南非兰特兑美元汇率呈现下跌趋势。

本文以套利定价理论为依据,选取南非货币供应量、南非与美国的十年期国债利率、南非与美国进出口贸易余额、南非黄金储备、国际原油价格等因素,基于1990年至2017年共336期的兰特兑美元汇率月度数据,应用Eviews 9.0软件对数据构建向量自回归模型和向量误差修正模型,检测各因素对兰特兑美元汇率形成的冲击作用和估计兰特兑美元汇率的形成机制,并探寻汇率波动与进出口贸易之间的关系。

实证分析发现上述因素对兰特兑美元汇率的影响较为显著,但没有明确的证据表明汇率的波动对南非向美国的出口产生了重大影响。

关键词:南非兰特兑美元汇率;汇率决定因素;汇率波动

一、理论与模型

1.套利定价理论(APT)

APT认为,金融资产的预期收益率是各种影响因素的线性函数,它们之间的关系可表述为:

其中aj是常数项,Fn是影响因素,bjn是第j个影响因素对因子n的敏感程度,εj是随机项。

2.向量自回归模型(VAR)

VAR通过使用系统中每个内生变量作为系统中所有内生变量滞后值的函数来构建模型,是处理多个相关经济指标分析与预测的模型之一。本文应用VAR模型来检验各因素对兰特兑美元汇率的影响。VAR模型如下:

其中c是一个n*1常数向量,αi是n*n矩阵,μt是n*1误差项向量,yt当前值取决于其自身的滞后值和其他解释变量。

3.向量误差修正模型(VEC)

VEC是一个有约束的VAR模型,它表明一个时间序列预测的误差方差是其自身扰动及系统其他扰动共同作用的结果。VEC模型如下:

其中αi测量第i个内生变量趋向平稳的调整速度。

4.自回归滑动平均模型(ARMA)

ARMA是研究时间序列的一种重要方法,它由AR模型和MA模型组成。ARMA模型可以表示为:

5.广义自回归条件异方差模型(EGARCH)

EGARCH模型适用于波动性的分析和预测。本文应用EGARCH模型对兰特兑美元汇率的波动率进行研究。EGARCH模型如下:

二、实证分析和研究

1.变量的筛选

本文选取兰特兑美元汇率Ex作为被解释变量,工业生产指数IPI、货币供应量M2、消费物价指数CPI、十年期国债收益率I、贸易进出口余额TB、黄金储备GR、国际原油价格COP作为解释变量。本文研究的数据均来源于南非财政部、南非储备银行官网和其他公开渠道。

2.数据预处理

为确保检验分析更真实可靠,使得各变量数据趋势线性化并且消除时间序列中存在的异方差现象,对原始数据进行如下预处理:

(1)将兰特兑美元汇率Ex取自然对数,记为LnEx;将南非对美国贸易进出口余额RUTB取自然对数,记为LnRUTB;将南非与美国货币供应量M2的差取自然对数,记为LnM2;将南非与美国消费物价指数的差取自然对数,记为LnCPI;将南非黄金储备取自然对数,记为LnGR;将国际原油价格取自然对数,记为LnCOP。

(2)由于部分原始数据不能进行取自然对数的处理,因此采用原数据:将南非与美国工业生产指数之差记为IPIRU;将南非与美国十年期国债收益率取两者之差记为IRU。

3.平稳性检验

汇率作为一种特殊的金融资产价格,根据APT理论,可以将兰特兑美元汇率与上述七个解释变量的关系表述为:

4.描述性统计

表2显示了本文研究中应用的变量的描述性统计结果。其中,IPIRU具有较高的标准偏差,表明该变量是厚尾的;LnRUTB的平均值较大,并且也显示出明显的偏斜迹象。

5.VAR模型和数值估计

(1)VAR模型

根据上述(8)式,影响兰特兑美元汇率的因素主要有货币供应量M2、十年期国债收益率IRU、贸易进出口余额RUTB、黄金储备GR、国际原油价格COP。通过回归分析,根据AIC准则,得出该VAR模型最佳滞后阶数为四,结果如下表3所示:

(2)数值估计

通过Eviews 9.0计算得出表4中的结果,Ex与M2、IRU、RUTB、GR、COP的关系可表述为:

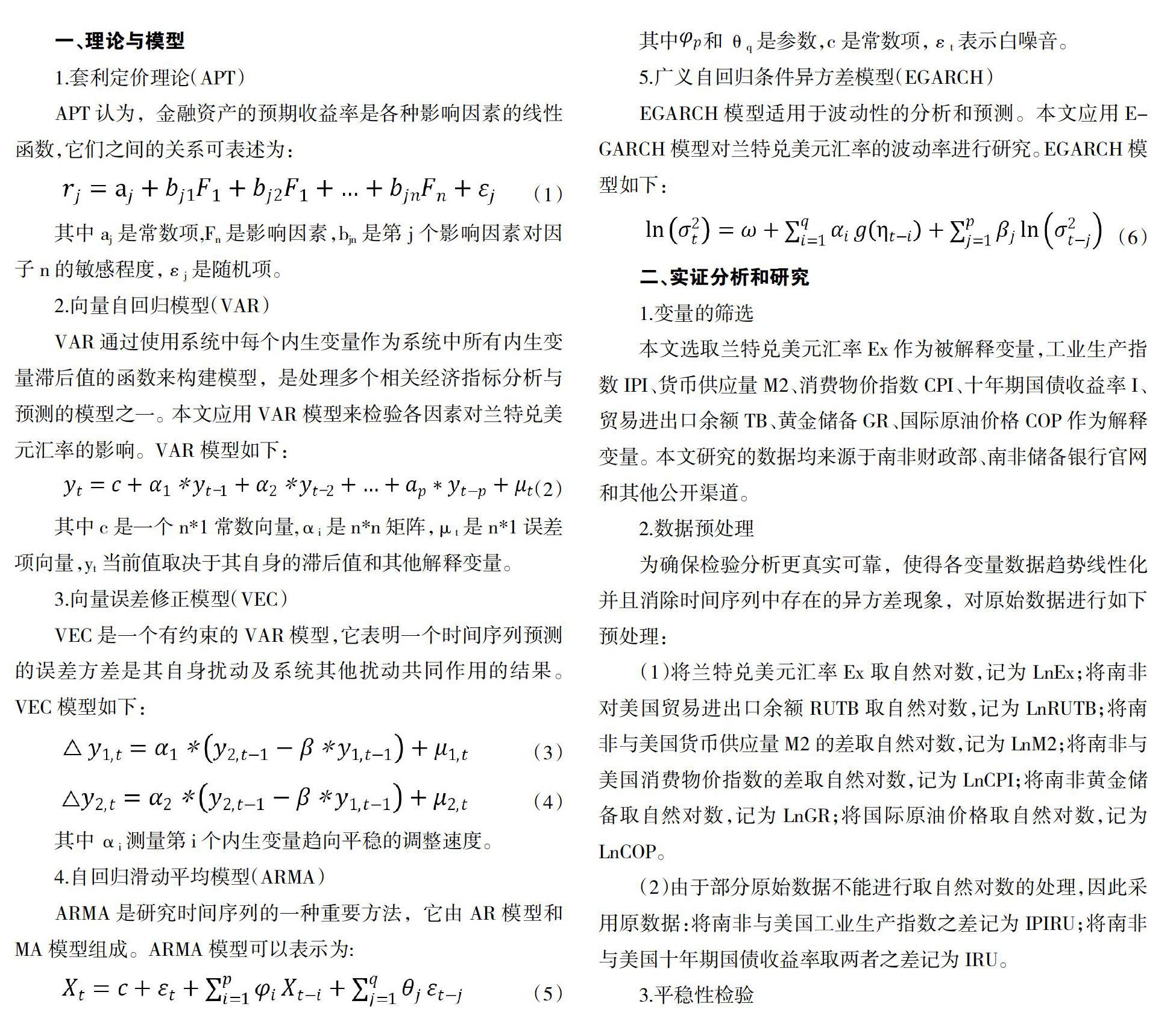

6.VAR模型平稳性检验

通过Eviews 9.0生成的AR图可以看出,所有单位根均落在单位圆以内,由此可以判定该VAR模型是平稳的。

7.脉冲响应和方差分解

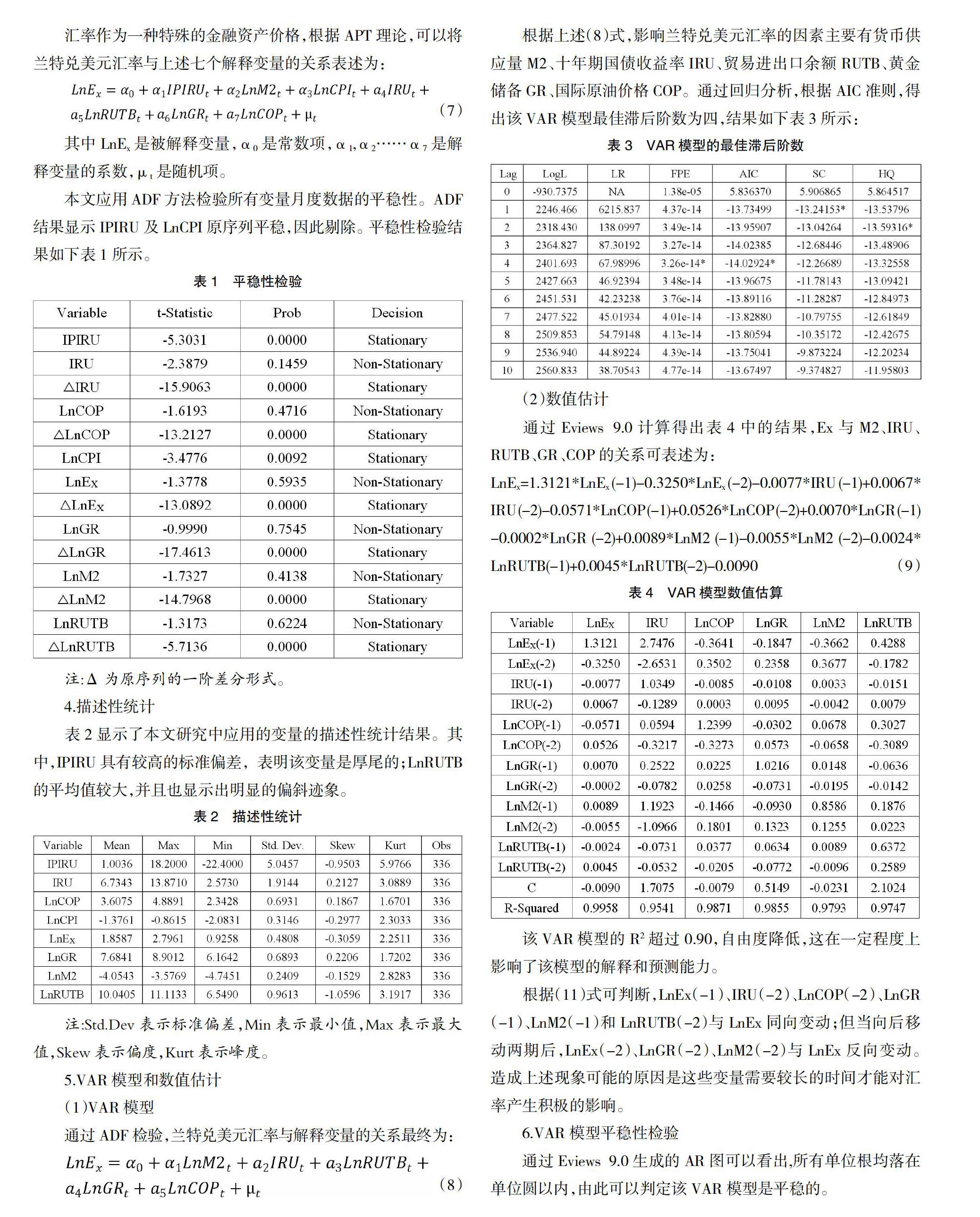

(1)脉冲响应

由图2可以看出,LnEx对一单位LnM2的冲击初期表现为负向的响应,在第4期达到升值的最大值-0.043,第5期之后开始有上升的趋势;直到第149期左右,LnM2的冲击作用基本消失。

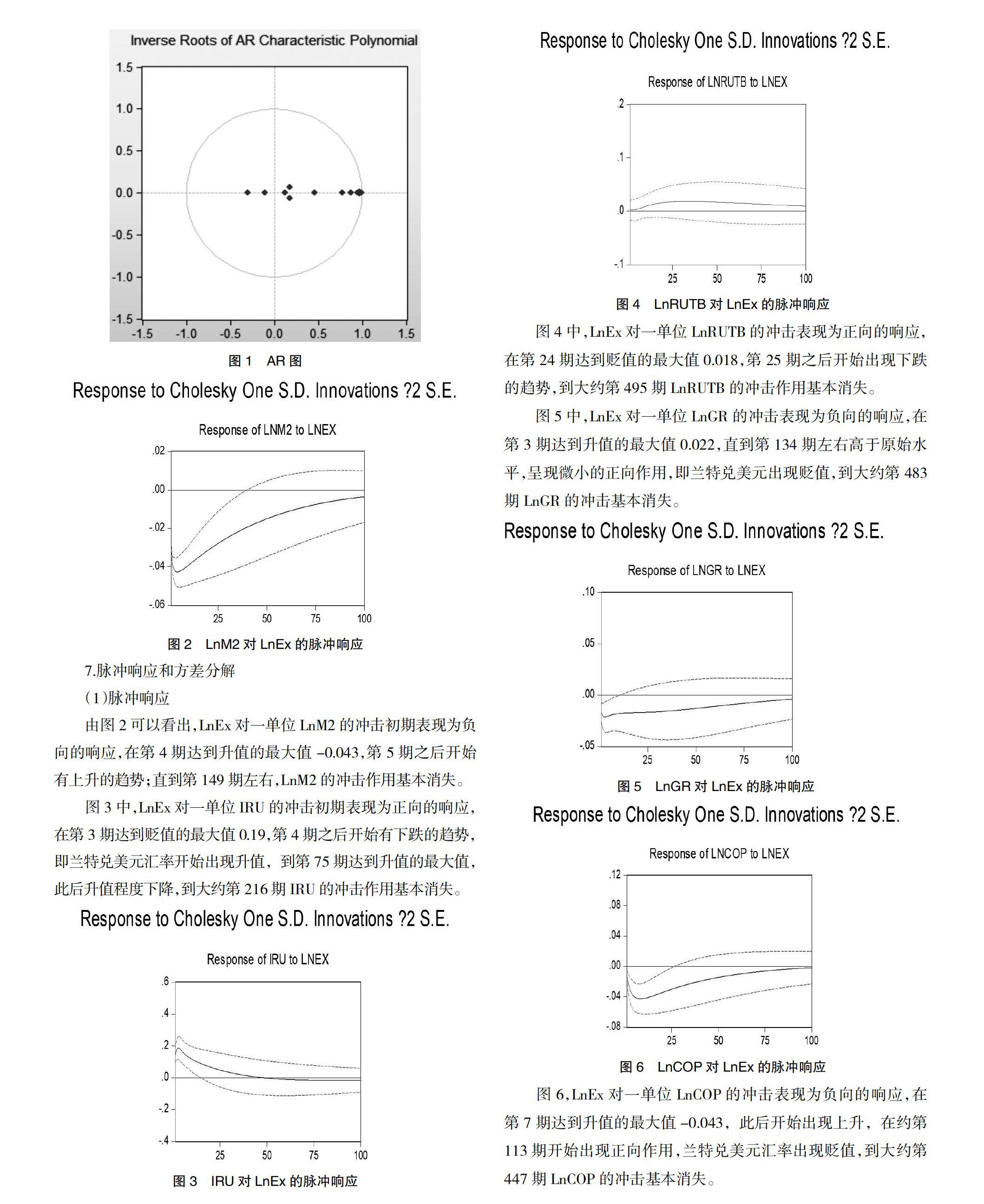

图3中,LnEx对一单位IRU的冲击初期表现为正向的响应,在第3期达到贬值的最大值0.19,第4期之后开始有下跌的趋势,即兰特兑美元汇率开始出现升值,到第75期达到升值的最大值,此后升值程度下降,到大约第216期IRU的冲击作用基本消失。

图4中,LnEx对一单位LnRUTB的冲击表现为正向的响应,在第24期达到贬值的最大值0.018,第25期之后开始出现下跌的趋势,到大约第495期LnRUTB的冲击作用基本消失。

图5中,LnEx对一单位LnGR的冲击表现为负向的响应,在第3期达到升值的最大值0.022,直到第134期左右高于原始水平,呈現微小的正向作用,即兰特兑美元出现贬值,到大约第483期LnGR的冲击基本消失。

图6,LnEx对一单位LnCOP的冲击表现为负向的响应,在第7期达到升值的最大值-0.043,此后开始出现上升,在约第113期开始出现正向作用,兰特兑美元汇率出现贬值,到大约第447期LnCOP的冲击基本消失。

(2)方差分解

通过Eviews 9.0计算,方差分解的结果如表5所。以t=3为例,LnEx的预测标准差为0.0678,其中97.5397%为LnEx的残差冲击所致,0.8367%为IRU的残差冲击所致,1.5848%为LnCOP的残差冲击所致,0.0336%为LnGR的残差冲击所致,0.0012%为LnM2的残差冲击所致。从第4期起,自身的残差冲击占LnEx预测标准误差的96.7784%,自身影响最重要;其次为LnCOP、IRU、LnGR和LnM2。

上述方差分解检验结果显示,LnEx本身对其的贡献程度最大,呈下降趋势,最终稳定在70%左右;LnCOP对LnEx的贡献程度次之,最高达到约3%左右;LnM2、IRU、LnRUTB及LnGR对兰特汇率的贡献度较小,变化也较为平缓。

8.VEC模型

本文通过Eviews 9.0的Johansen的功能对该VAR模型进行协整检验,检验结果如下表6所示。

由协整检验结果可以看到,最大特征值统计量检验中,最大特征统计值为74.1887,大于5%的临界值,说明模型中各变量之间存在协整关系。协整检验结果表明,兰特兑美元汇率、南非与美国货币供应量、南非与美国十年期国债利率、南非与美国贸易进出口余额、南非黄金储备及国际原油价格六个变量存在长期稳定的均衡关系。协整方程如表7所示,兰特兑美元汇率的长期协整关系可以表示为(10)。

根据(10)式,南非十年期国债利率相对于美国每增加1%,兰特兑美元汇率就贬值0.5974%;原油价格每上涨1%,兰特兑美元汇率就贬值2.2772%;南非黄金储备每增加1%,兰特兑美元汇率就升值0.9881%;南非货币供应每增加1%,兰特兑美元汇率就升值1.2247%;南非与美国之间的贸易进出口余额每增长1%,兰特兑美元汇率就贬值0.7654%。

9.汇率波动率

通过测试,得出了兰特兑美元汇率波动序列,如图7所示。从图7还可以看出,在2001年至2002年以及2008年至2009年期间,兰特兑美元汇率波动较为明显,可能的原因是2001年美国发生的“911”恐怖袭击和2008年、2009年的全球金融危机事件对汇率市场所造成的冲击和影响。

10.汇率波动率对出口的影响

为研究兰特兑美元汇率波动与贸易之间的关系,本文将南非贸易进出口余额用作因变量,兰特兑美元汇率波动被作为自变量。通过计量分析,表明兰特兑美元的汇率波动不会严重影响南非与美国的贸易。条件均值方程为DLnRUTB=0.0067-0.6770* ExchVol,这意味着兰特兑美元汇率的波动每增加1%,南非对美国的贸易差额增加0.6770%。

三、结论

通过实证分析的结果发现,货币供应、南非与美国的十年期国债利率、南非与美国进出口贸易余额、黄金储备及国际原油价格是兰特兑美元汇率的影响因素,且上述各因素对兰特兑美元汇率的长短期影响是较为显著的。从影响期长短看,南非与美国进出口贸易余额对兰特兑美元汇率的影响期最长,货币供应量对兰特兑美元汇率的影响期最短;从影响程度看,原油价格波动对兰特兑美元汇率的影响程度较大,黄金储备对兰特兑美元汇率的影响程度较小。从汇率波动性的角度来看,没有明确的证据表明兰特兑美元汇率的波动对南非向美国的出口产生了重大影响,但不排除汇率大幅波动通过其他渠道影响进出口贸易的可能性。

参考文献:

[1]Akinboade,O. A.,& Makina, D. (2006).Mean reversion and structural breaks in real exchange rates:South African evidence. Applied Financial Economics,16(4).

[2]Bleaney,M.,& Greenaway,D.(2001).The impact of terms of trade and real exchange rate volatility on investment and growth in sub-Saharan Africa. Journal of Development Economics,65(2).

[3]Bruyn,R. d.,Gupta, R.,& Stander, L. (2013). Testing the Monetary Model for Exchange Rate Determination in South Africa: Evidence from 101 Years of Data. Contemporary Economics,1,19-32.

[4]Clark, P. B., Wei, S.-J.,Tamirisa, M. N. T., Sadikov, M. A. M., & Zeng, L.(2004).A new look at exchange rate volatility and trade flows:International Monetary Fund.

[5]gert, B.(2012).Nominal and real exchange rate models in South Africa:How robust are they?

[6]Frankel, J.(2007).On the Rand: Determinants of the South African Exchange Rate. South African Journal of Economics,75(3).

[7]Gossel, S. J., & Biekpe,N.(2012). The nominal rand/dollar exchange rate: before and after 1995.Studies in Economics and Finance,29(2).

[8]Hsing, Y.(2016). Determinants of the ZAR/USD exchange rate and policy implications: A simultaneous-equation model. Cogent Economics & Finance,4(1).

[9]Sekantsi,L.(2007).The impact of real exchange rate volatility on South African exports to the United States:A bounds test approach. National University of Lesotho.

作者簡介:陆振华(1984.06- ),中铁资源集团商贸分公司