3月客车销售较上月明显好转,第1 季度市场表现依然低迷

2020-07-04本刊|文

本 刊|文

据中国汽车工业协会对商用车(客车部分)生产企业报送的数据统计分析,2020年3月,客车销售情况比上月呈明显好转,环比销量呈迅猛增长,但同比仍然呈较快下降。1-3月,客车销量同比降幅超过30%,表现依然低迷。

总体市场分析:销量环比大增,同比降幅超过30%

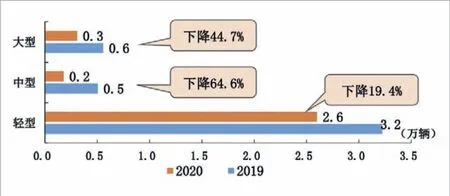

2020年3月,客车销售3.03 万辆,环比增长2.9 倍,同比下降27.11%,产销率为96.37%,略高于上月。在客车主要品种中,3 大类客车品种销量环比均呈高速增长,但同比均呈下降。3月,大型客车销售0.34 万辆,环比增长3.6 倍,同比下降39.25%;中型客车销售0.17 万辆,环比增长3.0 倍,同比下降64.71%;轻型客车销售2.52 万辆,环比增长2.8倍,同比下降19.13%。3月,大、中和轻型客车产销率分别为85.11%、88.99%和98.70%。

1-3月,客车销售6.47 万辆,同比下降30.46%,产销率为95.83%。其中:大型客车销售0.73 万辆,同比下降50.66%;中型客车销售0.55 万辆,同比下降53.21%;轻型客车销售5.20 万辆,同比下降22%。大、中和轻型客车产销率分别为96.45%、97.18%和95.60%。

2019、2020年3月大、中、轻型客车销量

?

客车主要企业销售情况:长安汽车增速明显,第1季度上汽大通和厦门金旅继续较快增长

3月,销量排名前10 位的企业依次为:江铃股份、北汽福田、上汽大通、保定长安、郑州宇通、南京依维柯、金龙联合、长安汽车、中通客车和厦门金旅。分别销售0.85 万辆、0.40 万辆、0.29 万辆、0.25 万辆、0.19 万辆、0.15 万辆、0.10 万辆、0.10万辆、0.10 万辆和0.09 万辆。与上月相比,10 家企业销量均呈显著增长,其中长安汽车增速最为明显。3月,上述10 家企业共销售2.52 万辆,占客车销售总量的83.17%。

表1 2020年3月客车企业销量排名前 10 位

1-3月,销量排名前10 位的企业依次为:江铃股份、北汽福田、上汽大通、郑州宇通、保定长安、南京依维柯、金龙联合、厦门金旅、中通客车和长安汽车,分别销售1.53 万辆、0.74 万辆、0.69 万辆、0.52 万辆、0.45 万辆、0.38 万辆、0.35 万辆、0.29 万辆、0.23 万辆和0.16 万辆。与上年同期相比,上汽大通和厦门金旅销量继续保持较快增长,江铃股份降幅略低,其他企业均呈明显下降。1-3月,上述10 家企业共销售5.34 万辆,占客车销售总量的82.53%。

客车出口情况:环比增长1.6 倍,第1季度同比下降7.26%

3月,客车出口环比也呈快速增长,同比呈小幅下降。当月共出口4 678 辆,环比增长1.6 倍,同比下降2.87%。在客车主要出口品种中,与上月相比,3 大类客车品种出口量增长均超过100%;与上年同期相比,大型客车出口量略有增长,轻型客车小幅下降,中型客车降幅依旧明显。3月,大型客车出口1 416 辆,环比增长2.6 倍,同比增长1.65%;中型客车出口218 辆,环比增长2.2 倍,同比下降25.09%;轻型客车出口3 044 辆,环比增长1.3 倍,同比下降2.81%。

1-3月,客车出口1.16 万辆,同比下降7.26%。其中:大型客车出口0.27 万辆,同比下降10.88%;中型客车出口0.06 万辆,同比下降34.49%;轻型客车出口0.83 万辆,同比下降3.13%。

客车产品分地区销售流向:国内6 大地区销量不同程度下降

1-3月,与上年同期相比,国内6 大地区销量呈不同程度下降,但除西南地区外,降幅均比前2月有所收窄。

1-3月,华东地区销售1.99 万辆,同比下降19.55%;中南地区销售1.09 万辆,同比下降24.49%;华北地区销售0.58万辆,同比下降50.97%;西南地区销售0.53 万辆,同比下降46.54%;西北地区销售0.30 万辆,同比下降51.61%;东北地区销售0.16 万辆,同比下降66.23%。