云南白药资产负债表分析

2020-07-02王磊鑫

王磊鑫

(河北地质大学 河北 石家庄 050000)

一、云南白药企业概况

云南白药主要从事药品(以中成药为主)的研发、生产经营及外购药品的批发零售。云南白药享誉中外,是中国驰名商标。百余年来,云南白药从创制到建厂再到改制上市,已由一家传统中药企业发展为我国大健康产业领军企业之一。云南白药的产品主要有云南白药药品、急救包、云南白药创可贴、医疗器械、保健品以及云南白药牙膏日化品等。纵观这几类,云南白药的药品、创可贴以及云南白药牙膏这些产品销量还不错,占市场比重较大,但是对于其他日化品及其他产品占有市场份额较小,创收很低。

二、资产负债表分析

(一)资产负债表内部结构分析

1.流动结构分析

观察云南白药资产负债表情况,发现2014-2018年5年间总资产增长非常迅速,由2014年的163.41亿元增长到2018年的303.78亿元,增长185.90%。流动结构如下表1所示。

表1 流动结构(单位:亿元)

流动资产与非流动资产的总体规模总体上呈现逐年递增的态势。其中,流动资产的规模大于非流动资产的规模,表明企业的变现能力较强。2014-2018年间,云南白药流动资产从140.64亿元增加到271.84亿元,占总资产比重由86.07%波动增长到89.81%,云南白药资产流动性在增强,风险在降低。

而非流动资产方面,云南白药非流动资产从2014年的22.77亿元增长到2018年的30.94亿元,占总资产比重由12.93%下降到了10.19%,其中主要为固定资产占总资产比重由10.11%下降到了5.65%,说明云南白药的固定资产使用效率提升很快,用较少的固定资产带来更多的下销售收入,企业的生产经营能力逐年提高。

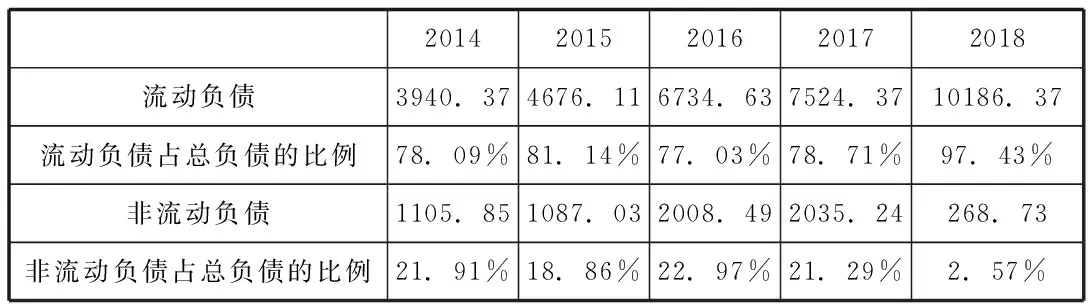

2.负债结构

表2 云南白药负债构成(单位:百万元)

从表2可以看出,在2014-2017年之间,流动负债与非流动负债的数值都在不断的增加,并且占总负债的比例基本上维持不变,流动负债比例维持在80%附近,非流动负债维持在20%左右。但是,在2018年却发现了明显的变化,流动负债占比高达97.43%,而非流动负债只占2.57%,这是由于企业将2014年发行的9亿元债券和2016年发行的9亿元债券都进行了重分类,从应付债券重分类至一年内到期的非流动负债,因此流动负债和非流动负债发现了较大变动。非流动负债占负债总额的比例由2014年的21.91%降低到2018年的2.57%。由此可见,云南白药在近年来的经营整体情况趋于稳定向好的态势。

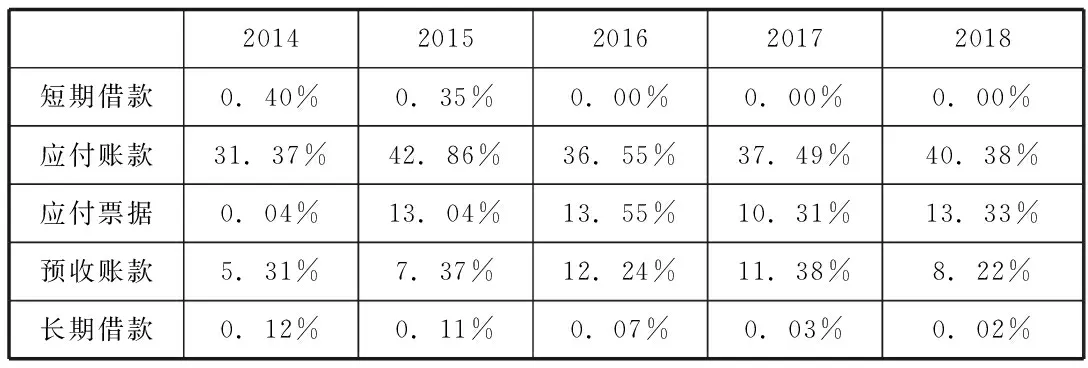

表3 负债中主要项目占比情况

2015-2018年应付票据的占有率保持在13%左右,应付账款的占比率在40%左右,预收账款虽然有所波动,但是维持在5%-12%左右,长期/短期借款在2014-2018年占比一直在下降,比例占有很小,甚至在2018年两者之和才有0.02%。说明云南白药的流动负债主要是占据了供应商及销售商的资金,云南白药在市场竞争中的话语权很强。应付账款和应付票据都在不断增加,从原来的30%上升到50%,说明遇难白药信誉较好,供应商愿意大量销货,云南白药营销能力在不断增强。在非流动负债方面,长期借款占负债总额的比例从2014年的0.12%降低为2018年的0.02%,说明云南白药还债压力小,资产运营情况非常好。

(二)资产质量分析

1.存货质量分析

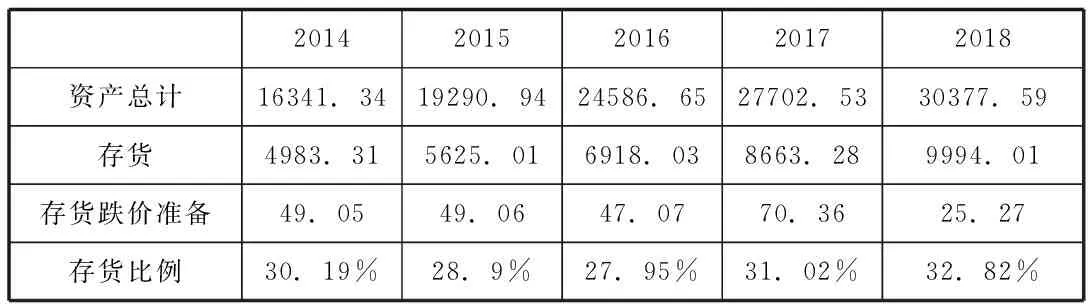

(1)存货的规模

表4 存货的结构分析(单位:百万元)

从上表中可以看出,2014年至2018年云南白药的存货一直在增加,云南白药存货占总资产的比例一直明显高于中药行业的平均水平,说明云南白药企业的存货过多,存货规模较大。

(2)存货的保值性分析

表5 2014-2018云南白药存货跌价计提情况(单位:百万元)

2014至2018年间,云南白药存货跌价准备计提政策保持不变。随着存货的增长,计提总额也有一定的增长,但2018年例外。2018年云南白药企业的存货增加了10亿左右,计提的存货跌价准备却减少了4500万元。2018年存货增加是因为云南白药子公司省医药库存商品增加,其存货跌价准备的下降,主要是指云南白药公司存货转销了 4627万元,转销金额比计提跌价准备的金额多了4500万左右,其原因可能是中药材及其产品的不易保管,容易霉变腐烂。

中央分隔带为防撞墩,宽度0.5 m。喷洒装置如图11所示。由于装置下边缘距路面高度为40cm,一旦车辆与防撞墩碰撞,根据防撞墩“凸字形”的设计原理,车辆碰撞凸型部位后会被弹回,一般不会直接与喷洒装置产生碰撞,因此,安装方案是可行的。

(3)存货的周转性分析

表6 云南白药2014-2018年的存货周转率/天数

从上表中可以看出,云南白药企业的存货周转率呈下降的趋势,因为存货数量增速较快,存货存在积压的现象。2018年云南白药陷入了“配方门”的风波,虽然澄清了此次风波,但对企业也有一定的影响。企业在存货管理的能力上还是存在一定问题的,这5年存货周转率在不断下降,周转天数在不断增加,这是由于原材料价格的上涨,云南白药为了节约采购成本,进行了存货的战略收储。但是云南白药企业的存货是中药材,中药材的保质期较短,不容易保存,容易腐烂,这就增加了存货管理方面的压力。

2.固定资产计量与质量分析

表7 云南白药2014-2018年固定资产情况(2014-2018) 单位:亿元

数据来源:根据2014-2018年云南白药集团年报数据

表7列示了云南白药2014-2018年的固定资产情况。通过对其数据的变化进行分析,可以得出以下结论:

第一,通过对云南白药固定资产原值进行分析,5年间,云南白药固定资产的原值从16.52亿元増长到17.15亿元,増长了3.81%,云南白药固定资产规模增长缓慢,公司处于平稳阶段,发展不是很快。

第二,2014-2018年,云南白药固定资产占总资产的比重从10.11%波动下降到5.65%。并且在2014、2015年中披露发现,集团在前几年扩张的时候,有很多固定资产被闲置,而现在在云南白药总资产规模增长的情况下,固定资产的占比在下降,云南白药资产的流动性在増强,固定资产的使用效率在提升,之前的固定资产闲置的问题有所解决。

3.应收账款质量分析

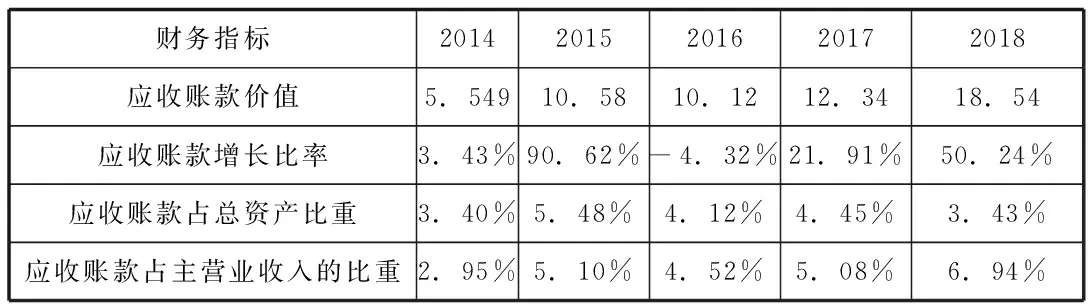

表8 2014至2018年云南白药应收账款分析(单位:亿元)

云南白药的应收账款从2014年的5.549亿元逐年増长到2018年的18.54亿元,其规模随着营业收入的増长也在增长。从应收账款占营业收入比重来看,占比较低,近两年有上升的趋势,应收账款的规模没有得到很好的控制,增加了应收账款产生坏账的可能性,降低了资金的安全性,资金回收能力较差。

表9 云南白药2014-2018年营运指标对比

通常而言,应收账款周转率的大小说明了应收账款回收速度的快慢,企业的应收账款收回的越快,资金的使用效率就越高。但云南白药的情况正好相反,应收账款周转率越来越小,从34.48次下降到17.30次;应收账款周转天数也越来越高,从10.44天上升到20.81天,企业缺乏应收账款的管理,增加了应收账款产生坏账的可能,降低了资金的安全性。因此,企业应当加强应收账款的管理,控制应收账款的规模。

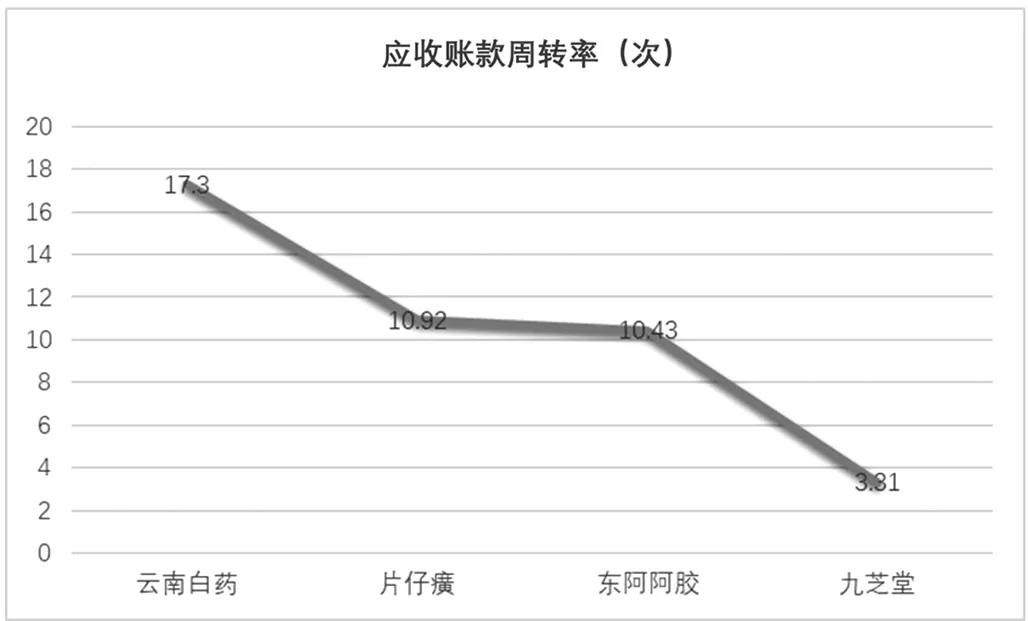

图1 2018年应收账款周转率行业对比

从上图看出,2018年云南白药应收账款周转率远高于其他三家。说明云南白药的应收账款周转率很高,应收账款的坏账可能性较大,资金的流动性较弱,也降低了企业资产的流动性和短期偿债能力。这方面也与前面应收账款分析相适应,云南白药应收账款大大提高,降低了企业应收款的安全性,应快速找到解决办法。

三、结论

本文对云南白药的资产负债表进行了分析,通过分析得出了以下结论:

第一,从资产负债表内部结构来看,云南白药流动资产在不断增加,说明流动性在增强,风险在降低,非流动性资产在不断降低,主要为固定资产的降低,说明云南白药的固定资产使用效率提升很快,用较少的固定资产带来更多的销售收入,企业的生产经营能力逐年提高。从流动负债和非流动负债来看,前4年没有大的变化,而2018年由于应付债券重分类导致流动负债增加。将负债明细列出,可以看出,云南白药的商业信誉较高,应付账款在不断增加。

第二,从存货来看,2014年至2018年云南白药的存货一直在增加,云南白药存货占总资产的比例一直明显高于中药行业的平均水平,云南白药企业的存货周转率呈下降的趋势,因为存货数量增速较快,存货存在积压的现象。

第三,从固定资产来看,云南白药固定资产规模增长缓慢,说明公司处于平稳阶段,发展不是很快。在云南白药总资产规模增长的情况下,固定资产的占比在下降,云南白药资产的流动性在増强,固定资产的使用效率在提升,之前的固定资产闲置的问题有所解决。

第四,从应收账款来看,2014-1018年云南白药的应收账款在不断增加,虽然增加了收入,但是也带来了坏账准备的风险,降低了资金的安全性,资金回收能力较差。从行业对比来看,2018年云南白药应收账款周转率远高于其他三家,说明云南白药的应收账款管理出现了问题,应该快速找到解决办法。