事业单位固定资产管理内部控制制度设计研究

2020-07-02张奕奕

张奕奕

(广东农工商职业技术学院 财经学院,广东 广州 510507)

在新颁布的政府会计准则背景下,《政府会计准则第3 号——固定资产》及固定资产准则应用指南要求细化资产项目,要对资产取得、使用、维修维护、清查盘点、报废处置等多个环节岗位职责及控制流程加以明确。另外,根据《内控规范》第四十条规定:“单位应当对资产实行分类管理,建立健全资产内部管理制度。单位应当合理设置岗位,明确相关岗位的职责权限,确保资产安全和有效使用。”

为贯彻落实《财政部关于全面推进行政事业单位内部控制建设的指导意见》(财会〔2015〕24 号)的精神,依据《行政事业单位内部控制规范(试行)》(财会〔2012〕21 号)和《行政事业单位内部控制报告管理制度(试行)》(财会〔2017〕1 号)的相关规定,农业部于2016 年2 月23 日针对部机关各司局、派出机构、驻外机构及直属各单位印发《农业部办公厅关于全面推进行政事业单位内部控制建设有关事项的通知》,G 及其下属83 家事业单位身在其列。[2]笔者作为主要成员全程参与了下属83 家事业单位内部控制制度建设工作,为事业单位固定资产管理内部控制制度设计研究提供了主要数据来源,通过风险排查汇总出固定资产管理风险矩阵,进而汇总设计出固定资产管理流程。

一、固定资产管理风险矩阵

通过对事业单位固定资产管理进行风险排查,汇总得出固定资产风险矩阵(如表1)。

通过固定资产管理风险矩阵,推断出固定资产管理内部控制制度关键控制点,设计出固定资产取得控制、固定资产领用及移送控制、固定资产盘点控制、固定资产维修维护控制以及固定资产报废及处置控制流程。

二、固定资产管理内部控制制度设计

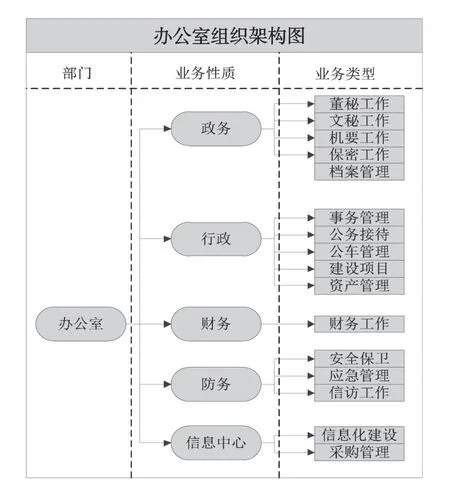

通过风险矩阵法分析事业单位固定资产管理风险,G 就关键风险点不断改进完善固定资产管理。笔者汇总G 下属83 家事业单位固定资产管理内部控制措施后,基于图1 组织架构图,设计出固定资产取得、固定资产领用及移送、固定资产盘点、固定资产维修维护以及固定资产报废及处置控制流程。

(一)固定资产取得业务控制

根据图1 组织架构,将固定资产取得业务流程设置如图2 所示。

资产取得是指根据部门履行职能的需要,通过购置或者调配等方式配置资产的行为。资产取得应当符合规定的配置标准,没有规定配置标准的,应当从严控制,合理配置。能通过单位内部调配方式配置的,原则上不重新购置。

资产需求部门根据实际需求提出资产需求申请,部门负责人审核申请的真实性后交由办公室(资产管理)信息中心资产管理员,信息中心资产管理员检查资产情况,判断是否可以进行内部调配。若可进行调配,信息中心资产管理员则填制资产调配单,经分管副主任审批后,需求部门负责人对资产情况进行审核,经办员接受资产并签署调配单;信息中心资产管理员完成调配后更新资产台账,更新使用部门,经分管副主任审核无误后报办公室(财务科)会计更新资产总账。若不可调配,则只能购置,该申请经分管副主任审核后,交由办公室(财务科)会计主管进行审核,若判定为预算外,则流程结束,若判定为预算内,则报办公室主任审核,若为限额以下则审批后即可购置,若为限额以上则仍需经分管局领导审批后才能予以购置。

表1 固定资产业务风险矩阵[3]

图1 G 事业单位层级组织架构图

购置规定范围内及规定限额以上资产的,需履行如下程序:

图2 固定资产取得业务流程图

年度部门预算编制前,单位资产管理部门会同办公室(财务科)根据资产的存量、使用及绩效情况,提出下一年度拟新购置资产的品目、数量及所需经费,经审批后纳入单位预算;

单位根据资产存量状况、人员编制和有关资产配置标准等,对资产预算进行审核,随部门预算一并上报农业部审核并报财政部审批;

单位根据预算批复配置资产。经分管局领导审批后相关部门组织采购及验收,生成验收单,需经信息中心资产管理员、使用部门等相关部门一并验收,并由需求部门经办员签署验收单。信息中心资产管理员生成资产编码,黏贴资产标签,登记资产台账,制作资产领用单,使用部门负责人审核验收资产无误后,经办员接受资产,并签署领用单。办公室(财务科)财会人员填制固定资产卡片,登记固定资产总账,取得验收单后,出纳付款。

(二)固定资产领用及移送业务控制

根据图1 组织架构,将固定资产领用及移送业务流程设置如图3 所示。

资产需求部门经办员根据实际需求填制资产领用申请,部门负责人审核需求的真实性后,信息中心资产管理员根据资产情况对需求进行审核并签署意见后交由分管副主任审核。若申请领用的资产为价值较低的一般资产,则分管副主任审批后信息中心资产管理员即可填制资产领用表。若申请领用的资产为价值较高的重要资产,则仍需办公室主任审核、分管局领导审批后,信息中心资产管理员方可填制资产领用表。

图3 固定资产领用及移送业务流程图

资产领用表经分管副主任审批后即可办理移交手续。移交资产经资产需求部门负责人审核后,由经办员接收资产并在移交单上签字确认。信息中心资产管理员更新资产台账,经分管副主任审核后,报给办公室(财务科)会计更新固定资产总账(更新使用部门)。

(三)固定资产盘点业务控制

根据图1 组织架构,将固定资产盘点业务流程设置如图4 所示。

单位每年至少应结合资产台账、资产总账、资产编码及标签组织一次全面盘点。信息中心资产管理员制定资产盘点计划,分管副主任审核其可操作性及完整性后交由办公室主任审核、分管局领导审批。信息中心资产管理员随后下发盘点通知至相关部门并组织相关人员进行盘点,其中资产使用部门人员参与协助盘点,办公室(财务科)会同盘点、审计处监督盘点。盘点后,信息中心资产管理员进行盘点差异分析并编制盘点报告,列明差异资产的原因后交由分管副主任审核、办公室主任审核、分管局领导审批后根据实际情况更新固定资产台账,分管副主任审核后交由办公室(财务科)会计更新资产总账。

(四)固定资产维修维护业务控制

根据图1 组织架构,将固定资产维修维护业务流程设置如图5 所示。

资产的维修维护是对资产交付使用后的使用维修维护的管理。根据资产故障信息,由资产使用部门经办员提出维修维护申请,编制维修维护申请表,部门负责人审核。

信息中心资产管理员审核设备是否有维修的必要,如有必要,分管副主任审核该维修维护是否符合要求。如果不符合要求,则退回维修维护申请;如果需要维修,则判断是否需要外购服务或设备。

图4 固定资产盘点业务流程图

如果需要外购服务或设备,办公室(财务科)会计审核是否在预算内,预算内的报办公室主任审核,限额以上则仍需分管局领导审批;审批同意后,交由采购部门执行采购程序;信息中心资产管理员协助组织监督维修工作,并组织相关部门人员执行验收程序。如果无需外购服务或设备,则可直接由信息中心资产管理员组织维修与维护工作,并组织相关部门人员执行验收程序。验收无误后,办公室(财务科)出纳执行支付维修维护款。

(五)固定资产报废及处置业务控制

根据图1 组织架构,将固定资产维修维护业务流程设置如图6 所示。

资产报废是指资产经有关部门、专家鉴定,对不能继续使用的资产,进行产权注销的资产处置行为。资产使用部门经办员填制资产报废审批表,部门负责人审核报废真实性及必要性。信息中心资产管理员审核资产是否可维修,如果可维修则组织维修;如果不可维修则组织进行资产报废鉴定。其中:属于非正常损失的,需提供责任事故的鉴定文件及对责任者的处理文件;属于因拆除构筑物的原因办理资产核销手续的,需提交相关职能部门的拆除批复文件、建设项目拆建立项文件、签定的拆迁补偿协议等。

由总局资产报废鉴定专家小组进行审核鉴定,提出处置意见,按审批权限报送审批。专家小组不少于3 人,应由熟悉相关资产行业标准,且具有中级以上(其中有一名以上高级职称)专业技术职称的人员组成。分管副主任审核资产鉴定报告的完整性,办公室主任审核后报分管局领导审批。

图5 固定资产维修维护业务流程图

图6 固定资产报废及处置业务流程图

信息中心资产管理员编制并呈送资产处置(报废)申请文件及相关资料,说明资产处置的基本情况、处置的原因、理由和意见。相关资料包括:评估报告、技术鉴定或估价报告、能够证明处置资产价值的有效凭证、产权证明及其他需要提供的资料,分管副主任审核资料的完整性。资产处置申请文件由国资办经办员统一汇总审核,X 万元以下的资产处置可由国资办审批,X 万元以上的资产处置需上报农业部审批后才能予以处置。信息中心资产管理员按资产处置表进行资产处置,并更新资产台账,经分管局领导审核后报办公室(财务科)会计更新资产总账。

三、总结

笔者以G 下属承担行政职能的事业单位固定资产管理内部控制为研究对象,通过调研访谈及查阅资料,深入了解固定资产管理风险,分析形成固定资产管理风险矩阵,并通过风险矩阵推断固定资产管理关键控制点为固定资产取得、固定资产领用及移送、固定资产盘点、固定资产维修维护、固定资产报废及处置五个层面,并使用流程图绘制出控制活动,为固定资产管理内部控制制度设计提供了实践参考。