我国碳市场匹配深度研究

2020-07-02祝雅璐顾光同吴伟光

祝雅璐,顾光同,2,吴伟光,2

(1.浙江农林大学 经济管理学院,杭州 311300;2.浙江农林大学 浙江省乡村振兴研究院,杭州 311300)

全球各国为发展经济而大量消耗能源使温室气体大量排放,导致全球气候显著变暖。我国作为第一排放大国已就减排目标做出承诺:到2030年将碳排放强度较2005年时水平降低60%~65%。碳交易机制被世界广泛认为是减少温室气体的重要经济手段[1-2],我国政府自2013年在北京等7地开展碳排放权交易试点,并于2017年底启动全国碳市场,凸显了我国政府通过建设碳市场实现减排目标的决心。碳市场衔接可增强市场流动性和活动性[3]、降低减排成本[4]、防止碳泄漏发生[5],而我国有效应对气候变化的基础在于将各试点的碳市场衔接统一。

目前,我国各碳市场处于分割局面,仅CCER可实现跨点交易,试点地区的配额作为主要交易品种尚不具备流通性,这是导致碳市场产生不兼容性的原因之一。当碳排放权成为碳资产时,碳市场就具有了类似金融市场的特性,有效碳市场的碳配额价格能反映所有信息[6],碳配额价格对碳市场能否有效衔接至关重要,而碳价格受能源价格、气候[7-9]、宏观经济[10]、行业覆盖率[11]的影响。因此,本文在控制交易额、交易规模等隐含了地区资源禀赋的市场特征因素下,测度碳配额价格的相似度,即匹配深度,以评估碳市场有效衔接的可能性。而刻画碳市场兼容性在某种程度上可以从碳配额价格的匹配度来度量。本文的兼容性是指碳市场之间能相互协调衔接成一个市场,碳配额价格之间能实现匹配。在全国碳市场建设时期,探讨碳市场兼容性对缩小试点地区的区域差距以及加快推进我国碳市场的衔接、可持续协同发展具有重要现实意义。

我国碳市场作为一个新兴市场,评价其有效性和成熟度可为碳市场的衔接统一提供借鉴,对全国碳市场的建设至关重要,因而受到学者的关注。张婕等[12]提出6个试点碳市场中上海和天津碳市场与其余碳市场相比较不成熟;Liu等[13]提出7个试点碳市场中湖北碳市场成熟度最高,而重庆碳市场的成熟度最低。根据法马提出的有效市场理论,可将市场分为强式、半强式、弱式3种形式,王倩等[14]提出上海和北京碳市场达到了弱式有效市场,天津和深圳碳市场尚未达到弱式有效;汪文隽等[15]也提出广东、湖北和深圳3个碳市场均没有达到弱式有效; Chen等[16]对5个试点碳市场进行分析后提出仅广东碳市场达到了弱式有效;Zhou等[17]则提出只有北京、湖北和福建碳市场才有效;Wang等[18]提出7个试点碳市场中,广东、北京、天津、湖北和深圳碳市场有效性较高。若碳市场是有效的,其市场成熟度也越高,那么碳市场的碳配额价格更易于整合,即碳价格的匹配深度和兼容性愈高,而碳价格的整合是碳市场有效衔接及经济可持续绿色发展的关键性因素[19-20],这将更有利于碳市场衔接统一。目前,我国碳市场在一体化方面已取得一定成果[21],部分碳市场已具备衔接特质[15,22]。

综上,学者在碳市场衔接整合方面已做了一定研究,为本文提供了理论基础,但仍存在拓展空间:一是只针对部分表现良好的碳市场进行研究;二是仅说明碳市场之间可相互整合,并未指出整合方式;三是在试点碳市场衔接视角下探讨所有碳市场交易相似特征并分析原因的研究仍有限。鉴于此,本文将借鉴倾向得分匹配法(PSM)的思想,首次以碳市场衔接为视角,给出相应的测算方法,并结合试点碳市场的衔接趋势和政策需求测算碳配额价格的匹配深度,进而分析碳市场兼容性及制度差异,提出相关政策建议,为全国统一碳金融市场的建设提供参考意见。

1 数据来源与描述性分析

1.1 数据来源

本文选用中国碳排放权交易网中我国8个碳市场(北京、上海、天津、重庆、湖北、深圳、广东、福建)自正式交易日起至2019年3月1日的碳配额交易数据,搜集整理了交易量、交易额、交易日期、碳成交价格。在测度碳市场匹配度时,选用建立较迟的碳市场正式交易日至2019年3月1日的配额交易数据作为样本。由于深圳碳市场具有6种交易类型(分别为SZA-2013,SZA-2014,SZA-2015,SZA-2016,SZA-2017,SZA-2018),其中SZA-2013表示交易品种为深圳市2013年碳配额,其余分别表示交易品种为深圳市2014—2018年的碳配额,由于不同交易类型的交易情况相差较大。因此分别考虑6种交易类型与其余碳市场的匹配情况。

1.2 描述性分析

本文对我国8个碳市场碳配额交易现状做了描述性分析,结果如表1所示。从表中可以看出,截至2019年3月1日,湖北碳市场的市场表现最好,总交易量超5 700万t,占全国总交易量的35.22%,总交易额超11亿元,占全国总交易额的31.28%,平均每日有4万t交易量和82万交易额。广东碳市场的表现次之,总交易量超4 300万t,占全国总交易量的26.29%,总交易额达7亿元,占全国总交易额的19.9%。由此可见,湖北碳市场和广东碳市场的交易量远超其他碳市场,超过60%的碳交易量集中于湖北和广东市场。深圳碳市场的总交易额虽超过广东碳市场但平均交易额较低,价格波动性大。天津、重庆、福建碳市场的总交易量与总交易额均较少,总交易量均不到1 000万t,3个碳市场累计总交易量仅占全国总交易量的9.11%,累计总交易额仅占全国总交易额的4.77%,其中福建碳市场可能是建立时间较短的缘故。各地的平均成交价差距显著,最高平均成交价与最低平均成交价相差34.49元,接近于最低成交价的3倍。

表1 我国8个碳市场交易现状Tab.1 Status of China′s eight carbon market transactions

数据来源:中国碳排放权交易网

2 实证分析

2.1 研究方法

“倾向得分匹配法(PSM)”以往主要用于项目评估和政策效果评价,其实质是通过反事实使实验组和对照组的情况尽可能接近,进而分析政策或项目实施的影响。倾向得分即匹配得分包含控制变量的信息,得分相同或接近的两个个体是匹配的,本文尝试借鉴此思想来测度两个碳市场的匹配度,进一步刻画碳市场匹配深度和兼容性,进而探讨分析影响兼容性的因素。由于本文重点考虑地区变动对碳价格的影响,模型设定如下:

Pit=β0+β1D1+Xitβj+εit

(1)

式中:i表示地区,t表示交易;Pit为碳价格;Xit为控制变量,包括交易量、交易日期、交易额;D1代表地区虚拟变量;εit为误差项。

根据Marco & Sabine[23]和Rosenbaum & Rubin(1983)[24]的研究,倾向得分值可表示为:

p(xi)=P(Di=1|Xi=xi)

(2)

式中:i表示碳市场碳配额交易的不同样本;xi表示匹配变量;Di为虚拟变量,依据Di将碳配额交易分为处理组和控制组,Di=1(处理组)表示两两碳市场中某个碳市场的碳配额交易,Di=0(控制组)表示两两碳市场中另一个碳市场的碳配额交易;p(xi) 为倾向得分值。

根据倾向得分将交易样本中的处理组和控制组进行匹配,本文选择最近邻匹配法、半径匹配法、核匹配法3种方法来检验,具体实现方法设计如下:

1) 最近邻匹配法:根据倾向得分值在交易样本的处理组和控制组中寻找倾向得分绝对值最小且最邻近的一组进行配对,表达式为:

D(Pi)= min‖Pi-Pj‖,j∈W0

(3)

式中:Pi为处理组交易i的倾向得分值,Pj为控制组交易j的倾向得分值;D(Pi) 为样本交易中处理组和控制组的匹配程度;W0表示对照组。

2) 半径匹配法:设定一个常数r(本文设定r=0.01),将处理组中倾向得分值与控制组中倾向得分值的差异在r内进行配对,若差异小于r则视为可匹配,否则不能匹配。表达式为:

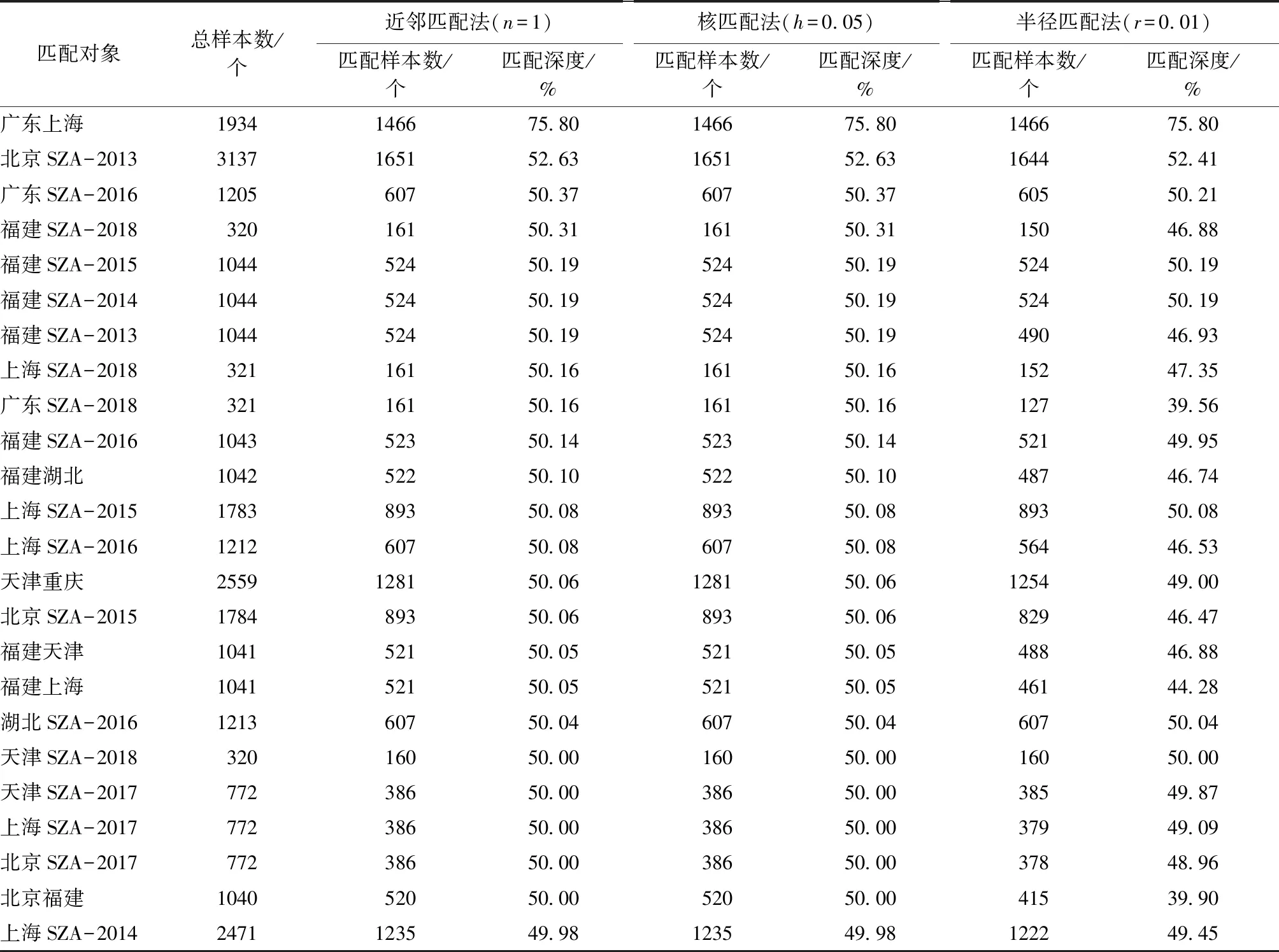

‖Pi-Pj‖ (4) 3) 核匹配法:是将处理组样本与由控制组所有交易样本的倾向得分值加权平均所得的估计效果进行配对,权重由核函数计算得出,权重表达式为: (5) 根据两两碳市场匹配结果进而测度碳市场匹配深度。本文认为,匹配深度指两两碳市场能匹配的交易数占碳市场总样本数的比例,表达式如下: Sit=Mit/Nit× 100% (6) 式中:Sit表示第i,t个碳市场的匹配深度;Mit表示第i,t个碳市场能匹配的样本数;Nit表示第i,t个碳市场总样本数。 本文选择最近邻匹配1∶1匹配的方法进行研究分析,结果如表2所示。表2反映了能实现匹配的碳市场结果,共计33组两两碳市场可以实现匹配,占两两碳市场总数的53.23%,表明大部分两两碳市场存在交易相似特征。除广东和上海碳市场的匹配深度较大(匹配深度为75.8%),重庆和SZA-2018碳市场的匹配深度较小(匹配深度为35.22%)之外,其余碳市场的匹配深度都介于49%~53%,其中大约55%的两两碳市场匹配深度超过50%(分别为广东上海、北京SZA-2013、广东SZA-2016、福建SZA-2018、福建SZA-2015、福建SZA-2014、福建SZA-2013、上海SZA-2018、广东SZA-2018、福建SZA-2016、福建湖北、上海SZA-2015、上海SZA-2016、天津重庆、北京SZA-2015、福建天津、福建上海、湖北SZA-2016),表明两两碳市场虽具有交易的相似特征,可实现匹配,但匹配深度不大。 表2 部分匹配深度结果Tab.2 Partial matching depth results (续表) 匹配对象总样本数/个近邻匹配法(n=1)匹配样本数/个匹配深度/%核匹配法(h=0.05)匹配样本数/个匹配深度/%半径匹配法(r=0.01)匹配样本数/个匹配深度/%广东SZA-2015121560749.9660749.9660549.79重庆SZA-2016121360649.9660649.9660549.88重庆SZA-2015121360649.9660649.9660549.88天津SZA-2015178489149.9489149.9488749.72广东SZA-20142473123549.94123549.94123549.94天津SZA-20142465123049.90123049.90121249.17广东湖北2722135849.89135849.89135049.60重庆SZA-201777438649.8738649.8723830.75重庆SZA-20182478735.228735.228735.22 经研究发现,还有29组两两碳市场不能实现匹配,占两两碳市场总数的46.77%,分别为湖北上海、湖北天津、上海天津、广东重庆、湖北重庆、上海重庆、北京广东、北京湖北、北京SZA-2014、北京上海、北京天津、北京重庆、福建广东、福建重庆、广东天津、北京SZA-2016、北京SZA-2018、福建SZA-2017、广东SZA-2013、广东SZA-2017、湖北SZA-2013、湖北SZA-2014、湖北SZA-2015、湖北SZA-2017、上海SZA-2013、天津SZA-2013、天津SZA-2016、重庆SZA-2013、重庆SZA-2014,8个碳市场中,北京和重庆碳市场在两两碳市场中不能匹配数最多,区域性最强。 由于匹配方法会影响研究结论,因此,本文采用不同匹配方法,包括半径匹配(r=0.01)以及核匹配(h=0.05),对上文两两碳市场的匹配深度结果进行稳健性分析,结果如表2所示。从表2可以发现,采用核匹配所得结果与采用最近邻匹配所得结果相同,而采用半径匹配所得的匹配深度略低于采用最近邻匹配法所得的匹配深度。但总体而言,稳健性结果与上文最近邻匹配结果基本相差不大,我们得到的结论与上文最近邻匹配得到的结论基本保持一致,说明上文的结果具有稳健性。 因此,通过对上述两两碳市场匹配深度结果及稳健性结果分析,我国8个碳市场已具备匹配的基础,但匹配深度不大,在碳市场建设过程中仍需进行改进。 通过上文两两碳市场匹配结果可进一步剖析各碳市场兼容性,结果如表3所示。兼容性是试点碳市场能否实现有效衔接的重要指标,若两两碳市场能实现相互匹配,则表明碳市场存在兼容性。从表3中可以看出:目前我国8个碳市场中深圳碳市场兼容性最强,能与其余7个碳市场兼容;其次是福建碳市场,可与除重庆市场以外的其余5个碳市场兼容;上海、广东、天津、湖北碳市场的兼容性一般,只能实现与其余3个碳市场兼容;而兼容性最差的是北京和重庆碳市场,仅能实现与其余两个碳市场的兼容。 表3 碳市场兼容性结果Tab.3 Carbon market compatibility results 深圳碳市场兼容性虽最强,但6种交易类型兼容性结果相差甚大,SZA-2013兼容性最差,与其余5个碳市场不匹配,SZA-2015和SZA-2018兼容性则较好。因为6种交易类型分别是深圳市2013—2018年的碳配额,不同时期的碳配额交易价格具有较大差异,纳管企业会根据自身情况来选择不同年份的碳配额进行交易,因此,深圳碳市场兼容性存在不稳定性。 碳配额价格会反映市场内外的信息,减排机制等制度、管理机构和法律法规的区域性都可能是造成各碳市场兼容性差异较大的原因。 首先,本文比较分析各碳市场减排机制差异。1)在覆盖温室气体类型方面,重庆是唯一控制“京都议定书”涵盖的6种温室气体的碳市场。2)在配额分配机制方面,行业基准法和历史法是我国免费配额分配时普遍采用的方法,深圳碳市场是唯一一个全面采用基准线法的碳市场,北京、天津、广东、重庆碳市场采用历史排放法和行业基准法,上海、湖北、福建碳市场采用历史排放法和行业基准法的同时还采用历史强度法。北京和深圳碳市场的配额总量设定较少(北京大约为0.5亿t,深圳大约为0.3亿t),入门门槛较低。由于第三产业所占比重较大,不仅覆盖工业部门还包括公共建筑和服务业,纳管企业数量较多,上海覆盖行业还包括非工业部门(航空、港口、机场、商业、酒店和金融),而湖北和广东碳市场的配额较高(湖北大约为2.5亿t,广东大约为4.2亿t),且广东和天津地区由于更倾向于工业经济发展的模式,因此纳入的排放门槛较高,纳管企业数量也较少。纳管企业作为碳交易机制下的主体之一,会在一定程度上通过影响交易量来进一步影响碳市场匹配深度和兼容性,同时会对未按期履行减排的纳管企业进行相应的处罚。处罚措施主要分为现金处罚、配额或排放处罚、不享受政策利益等3种,深圳与北京的违约处罚力度与其他碳市场处罚5~10万元相比而言要更大[20]。3)在抵消机制方面,上海、北京最高可抵消比例为5%,重庆最高可抵消比例为8%,其余最高可抵消10%,各地对可抵消的CCER的地区、时间、类型都有不同的限制。 其次,法律是建设碳市场的基础和保障,但仅深圳和北京碳市场将国家法律及地方法规作为碳市场开展业务的依据,其余6个试点地区仅根据当地行政法规来建立碳市场并交易。 最后,管理机构应对碳市场进行整体设计及负责,在进行机构改革前,深圳碳市场通过试点工作办公室来对碳市场进行专门管理,这种形式比其他地区的“地方发改委+支撑机构”的模式权责更明晰,机制更高效。 我国试点碳市场已运行5年有余,全国碳市场成立也已将近两年,本文深入研究我国8个碳市场的匹配深度及碳市场兼容性,既可了解我国碳市场的现状又可为全国统一碳市场的建设提供参考依据。通过对我国8个试点碳市场的匹配深度进行实证研究,进一步剖析碳市场兼容性及原因分析,得出以下结论:1)目前,我国8个碳市场中两两碳市场可实现匹配的比例超过53%,碳市场的交易特征具有相似性,具备衔接特质,但匹配深度基本介于49%~53%之间,匹配能力不高,有大约46%的两两碳市场碳配额价格差异较大,在衔接过程中仍需要对碳市场制度进行完善;2)深圳和福建碳市场具有较强的兼容性,其中深圳碳市场的不同交易类型兼容性相差较大。造成各地不同兼容性的原因主要是由于制度、法律法规和管理机构的差异。 在我国碳市场有效衔接整合并最终建成全国碳市场的必然趋势下,结合碳交易试点地区的实际情况及价格整合要求,本文提出以下建议: 1) 在进行碳市场衔接整合时,优先考虑福建碳市场。由于上文的结果表明,在8个碳市场中,深圳和福建碳市场相比其余碳市场兼容性更高,但是深圳碳市场不同交易类型的兼容性差异较大,具有不稳定性,且碳配额交易价格不稳定,因此优先考虑福建碳市场较为合理。 2) 推进碳配额政策建设。在全国碳市场启动之前,各试点碳市场希望以低成本实现本地的减排目标,各地通过实践取得的实际经验为建立全国碳市场提供依据。但因试点碳市场的碳配额方案差异较大,在全国碳市场建设时期需要完善碳配额方案,比如,重庆碳市场可逐步将配额分配方式由企业自主申请并免费分配,转变为免费分配与有偿相结合的方式;可根据试点市场实践过程中反映的问题来科学合理地设置全国配额总量,避免因配额分配过量造成碳价格较低、缓解气候变化效率低、各主体的参与积极性低等问题;可逐步使用相对科学合理的行业基准线法等。 3) 完善法律和监管体系。法律是建设全国碳市场的基础和保障,试点碳市场中仅北京和深圳碳市场按照国家法律开展业务,且尚未颁布与全国碳市场相关的法律。因此,首先要颁布与全国碳市场相关的法律法规并建成系统的体系,且通过细则等解释性文件来进一步完善细化;其次是建立统一的监管体系,政府建立专门部门进行管理,使权责更明晰,机制更高效,在进行核查监管时可考虑第三方机构与政府专门的监管部门相互结合并监督。

2.2 匹配深度结果分析

2.3 稳健性分析

2.4 兼容性结果分析

3 结论与建议

3.1 主要结论

3.2 政策建议