卖不动的香飘飘:是不够“香”,还是太“飘”了?

2020-06-30文妤

文妤

“杯子连起来可绕地球三圈”的香飘飘,在茶饮的赛道上,有些跑不动了。

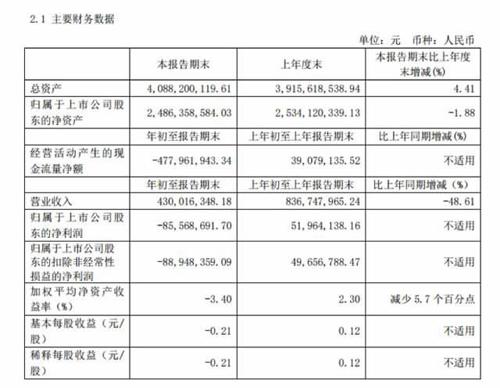

2020年第一季报,香飘飘出现上市以来的首次亏损。净利润亏损约0.86亿元,下滑幅度高达275.04%。4月27日,香飘飘开盘跌停。

这有些出人意料,毕竟在疫情期间,实体奶茶店无法营业之时,香飘飘的销量曾一度剧增,3月16日开始,香飘飘股票持续逆市飘红。

但事实证明,这个意外到来的春天,格外短暂。其实逐渐“老龄化”的香飘飘早已显出颓势。

“香”不过新茶饮

“大家在疫情期间买的香飘飘是不是都可以绕地球两圈了?”2020年2月,奶茶爱好者肖辰在朋友圈发了一张照片——两箱香飘飘奶茶,并笑称,“也算实现了特殊时期的奶茶自由。”

疫情期间实体奶茶店停业。香飘飘成功上位,抚慰了那些渴望奶茶的胃。需求的激增甚至让供应端措手不及,大部分商超出现了香飘飘脱销的情况。

“从1月底开始,香飘飘的销量就在提升,即饮类和果茶类最快脱销,毕竟现在的新式茶饮更受欢迎,而即饮类和果茶类更像是新式茶饮的替代品,冲泡类的则往往不会成为首选。”香飘飘西南地区的经销商沈敏敏(化名)告诉电脑报,香飘飘的经典招牌——冲泡类奶茶难对新时代的胃口。

而脱销的背后,其实也藏着市场对香飘飘的态度。正是因为长久以来,需求量的减少,商超渠道的库存一直较低,才会难以应对这场意外。

所以,当特殊时期放大香飘飘的优点时,其缺点也暴露无遗:眼下,鲜制新中式茶饮正成为茶饮赛道上的黑马,一大批网红风格的门店正出现在全国各地的街头。

全国现制茶饮门店数量已近50万家,并以丰富多元的口味、五花八门的命名以及年轻有趣的营销,推出“茶底+果汁+水果+奶盖”的高颜值主打产品,迅速抢占了年轻消费者的心。口味单一的传统奶茶,尤其是冲泡类奶茶正迅速被抛弃。

更为残酷的事实是,给消费者带来惊喜感和新鲜感的同时,新中式茶饮也成了资本热捧的宠儿。2018年至2019年末,新中式茶饮的融资已超20起,融资数额动辄数亿起。

尽管疫情期间短暂拥有了一次春天,但香飘飘依然“香”不过产品更为新鲜、换代更为迅速而应季的鲜制新中式茶饮。日前公布的这份财报,就是最为直观的反映。

迷恋广告打法,是否太“飘”了

“奶茶第一股”香飘飘的地位摇摇欲坠,似乎也印证了2017年上市前夕,部分投资者对香飘飘产品结构较单一,以及一味重视营销的担忧。

香飘飘对广告营销的重视由来已久:从2005年冲进市场,香飘飘在三年内销售额就突破了5亿元,很大程度上依赖于其高强度的品牌营销能力。

从“奶茶就要香飘飘”,到“香飘飘奶茶,杯装奶茶开创者,连续八年销量领先”,再到深入消费者脑海的“杯子连起来可绕地球三圈”,香飘飘正是通过这一系列宣传,在众多同质化品牌中脱颖而出。

效果是显而易见的。在多年的竞争中,被香飘飘打败的品牌包括但不限于喜之郎旗下的优乐美奶茶、大好大集团旗下的香约奶茶和联合利华旗下的立顿奶茶。

于是,在很長一段时间内,杯装固体冲泡奶茶都是香飘飘的爆款,并成为其最主要的收入来源。而依靠爆款产品“发家”的企业,很容易陷入路径依赖的问题。

伴随着茶饮市场的变化,高昂的销售费用让已显疲态的香飘飘脚步越发沉重——一句“香飘飘销量已绕地球好几圈”的背后,是沉重的经济负担。

但迷恋广告打法的香飘飘,仍然因此前的优异业绩满是自信,坚持着“烧钱打广告”的打法和“重营销、轻研发”的战略,秉承“在快消行业,营销费用不能省,该花的钱要花”的信念。

香飘飘从2017年开始频繁推出创新之举——2017年推出“MECO”和“兰芳园”等不同风味的液体奶茶;2018年又推出了适合春夏季节的果汁类饮品,弥补了原有业务中的季节性缺陷。

这的确让香飘飘扳回一城,仅仅在2019年上半年,以MECO果汁茶、轻奶茶等新品为驱动力的香飘飘,同期营收就同比增长58.26%,公司净利润达到2352.96万元。

但值得注意的是,其扣非净利润仅2.28万元,一个主要原因则是公司在推广即饮产品上花费了较多的市场费用。

2017年、2018年和2019年,香飘飘全年净利润分别达2.68亿元、3.15亿元和3.47亿元,而广告费用却高达2.3亿元、2.99亿元和3.57亿元,与净利不相上下。

因为依赖经验路径,香飘飘即便是推出新的产品,也依然沿用着此前的发展套路。

“从香飘飘近两年的表现来看,的确有一些新的亮点,但是整体的发展路径变化不大,实际上对于急需更新换代的香飘飘而言,此时适当精化营销渠道,减少广告费用,增加研发费用,或许才能重新吸引到年轻消费者。”食品饮料行业的一位分析师告诉电脑报。

实际上香飘飘的困局也是众多老牌快消企业需要面对的问题,因为拥有了强大产业基础和客户沉淀,“香飘飘”们往往过于自信,而忽视了新趋势的变化,没有从根本上改变。

另打一片新“江山”?

香飘飘不会轻易放弃自己打下的“江山”,并试图从新式茶饮品牌手中,抢回“一杯羹”。

4月13日,香飘飘在其微信公众号发布了新品芝士乌龙奶盖茶。这款从奶盖到乌龙茶都由消费者自行调配的新品,透露出香飘飘向新式茶饮进一步靠近的态度。

根据香飘飘发布的新品信息,无论是其包装还是最终呈现形式,都和线下门店街饮类似。

“香飘飘在疫情期间销量提升显著,接下来会加速研发新品。公司希望能获得更多年轻消费者的喜爱。”香飘飘一位产品研发人士向媒体透露。

除了从产品的革新着手,香飘飘还试图从区县市场打出一片新江山。

鲜制新中式茶饮店,大多分布在拥有大量白领女性消费群体的一线城市,而在二、三线城市的开发和扩张程度明显不足。

背后的原因有二:一是新中式茶饮品牌的加盟门槛较高;而是价位更高的新中式茶饮品牌,或难吸引到消费水平较低的人群。

这则成为了价格平民化、经销门槛较低的香飘飘的新机会——财报显示,2019年香飘飘经销商达1481家,同比2018年增长14.30%,这些分布在全国各地的经销商,优化着香飘飘的区域结构,也对香飘飘业绩推动明显。

“近几年县城,包括乡镇的消费水平都有所提高,经销商们的覆盖范围已经延伸至村口,那些以往风靡乡村的香飘飘仿冒品逐渐被正品取代。”沈敏敏说,在县城和乡镇,香飘飘的冲泡类奶茶依然有很大的市场。

据公开资料,香飘飘将进一步推动千县计划,通过实施经销商“三专化”管理(即设置专营香飘飘产品的经销商、安排专职的香飘飘产品销售团队、为经销商配置专项资源并给予专项市场费用支持)和县域市场“三通”政策(薄弱市场县县通、二类市场镇镇通、强势区域村村通),深入下沉渠道的渗透挖掘。

不过,15岁的香飘飘能否比新中式茶饮品牌跑得更快,一举抢占新江山,仍然是一个问号。显然,眼下比起“绕地球三圈”,更为迫切的或许是如何重回国内市场。