互联网金融背景下对校园贷现状调查分析

2020-06-29刘骏贤赵淳雅黄依霞马永潇张博涵

刘骏贤 赵淳雅 黄依霞 马永潇 张博涵

摘 要:基于互联网金融背景下,展开了对大学生校园贷现状的调查,文章根据问卷调查数据基本情况进行了分析。数据表明:在校大学生的每月开销中,餐饮和购物的占比较大,并且校园贷款的主要用途为购物、助学或创业。而后通过Logistic 回归模型,进行定量研究,分析了校园贷的原因,从而为正确引导大学生贷款提供一定的参考。

关键词:校园贷;定量分析;Logistic;回归模型;借贷原因

1 引言

随着互联网金融的发展和贷款需求的快速增长,校园贷是近年来互联网金融发展最迅猛的产品,各大校园贷平台也为资金短缺的大学生提供了方便快捷的金融服务。2014年,校园贷开始广泛出现在各大高校,一方面,我国在校大学生人数上千万,喜欢购物、旅游、休闲娱乐,也有一些大学生迫于助学或创业的资金需要,没有足够的资金来源,另一方面,大学生对新鲜事物有较好的接受能力,追求新鲜,使得校园贷在互联网金融行业迅速发展起来。

校园贷的主要类型分为三类[1]:一是专门针对大学生的分期购物平台, 如趣分期、任分期等;二是P2P贷款平台用于大学生助学和创业,如投投贷、名校贷等;三是京东、淘宝等传统电商平台提供的信贷服务,如蚂蚁花呗、借呗、京东白条等。这些平台各有竞争优势,比如蚂蚁花呗有芝麻信用分的征信体系支持,而趣分期曾通过价格战加烧钱的战略抢占市场,而后来公司宣称暂停了校园地推业务,退出校园分期市场,转型消费金融领域。对于资金短缺的大学生来说,校园贷似乎是一个寻求资金的不错选择。

2 现状调查分析

2.1 校园贷现状分析

本文借助问卷星线上问卷调查平台设计问卷,以随机抽样的方式在线上发放问卷,对大学生在互联网金融背景下校园贷现状做调查分析。共发放问卷353份,有效问卷350份,回收率高达99.1%。

2.1.1 大学生消费支出现状

对大学生每月生活费情况的调查结果显示有六成同学的生活费水平在1000-1500之间,两成同学的生活费在1500-2000之间。绝大多数学生的月生活费都是比较正常的水平。大多数同学的饮食在生活费中占到30%,40%,50%,可见饮食是生活费的主要支出之一。大多数同学的购物消费占生活费的10%和20%,部分同学购物方面占了生活费的30%。

总的来说,饮食和购物占生活费的比重最高。在调查的350位同学中,有215位使用过校园贷,提前消费成为选择贷款的推动力,隐藏在校园贷中的一个主要问题是大学生的非理性消费,不能合理规划的使用资金。

2.1.2大学生贷款现状

在使用过贷款的215位同学中,有46.97%的大学生贷款金额在500元以下,贷款金额在501-1000元的占35.35%,1001-1500元的占10.7%,有7%的大学生贷款金额达到了1500元以上,远超出了大多数人的承担能力,这表明大学生存在很多不考虑后果的个体。

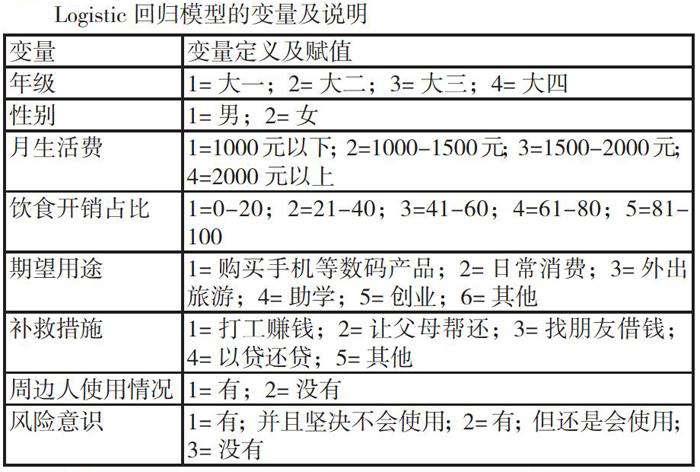

3 Logistic回归模型

这里我们将因变量y设置为大学生的校园贷使用情况——使用校园贷取1,不使用校园贷取0,这是个二值变量,建立二元Logistic回归模型[2]对大学生使用校园贷的原因进行回归分析.设置的变量见下表:

根据Logistic 回归分析结果显示,7个变量中月生活费,饮食开销占比,期望用途,周边人使用情况,风险意识变量的Sig.值小于0.05,说明再0.05的显著水平下,生活费,饮食开销占比,期望用途,周边人使用情况,风险意识是校园贷的使用情况是显著影响因素,年级和性别的Sig分别为0.13和0.91,说明年级和性别对校园贷的影响不显著。

在剔除了性别和年级这两个变量后,我们来对剩下的变量进行描述与分析。对于“周边人使用情况”这一变量,我们得到使用过和未使用过校园贷同学的比值为0.618;对于“风险意识”这一变量, “有,并且坚决不会使用(校园贷)”和“有,但还是会使用”与“没有(使用)”的比值分别为0.740、8.709,这个数据说明了校园贷对于同学们的吸引力还是相当大的,尽管知道使用校园贷有风险,许多同学仍然乐此不疲,乐于尝试;对于“期望用途”这一变量,同学们将校园贷拿来“购买手机等数码产品”、“日常消费”、“外出旅游”或“助学”与将其拿来“创业”的比值分别为4.846、5.257、3.603、1.787,可以看出,方便快捷的校园贷已成为同学们日常消费、购物的惯用手段。

4 结论及建议

4.1 结论

在校大学生的每月开销中,饮食和购物占生活费的比重更大,但也有部分同学购物所占的比重远高于饮食。在调查的350位同学中,有215位使用过校园贷,并且校园贷款的主要用途为购物、助学或创业。提前消费成为选择贷款的推动力,隐藏在校园贷中的一个主要问题是大学生的非理性消费,不能合理规划的使用资金。生活费,饮食开销占比,期望用途,周边人使用情况,风险意识是校园贷的使用情况的显著影响因素。

4.2 建议

要从根本上减少“校园贷”问题的频发,最重要的是加强对“校园贷”对象——高校大学生的教育引导。

家庭方面:加强与子女沟通交流,引导健康的价值观念,合理安排金钱支出,帮助子女掌握基础的理财技能,培养子女的独立人格,树立正确的价值观念。

学校方面:将教学内容与“校园贷”知识普及相融合,开通必要的法制教育、金融知识等理论选修课程,通过互动的教学模式,如开展模拟法庭课堂、实地交流教学等方式使学生明白法律的相关规制、基本的金融常识、树立起良好的价值观念,从而对消费更为理性,远离“校园贷”。

社会方面:主流媒体应当适当宣讲国家对于大学生的资助政策与“校园贷”的危害性,助力青少年读者建立健康理性的价值观念,也让更多家庭了解国家相关资助政策,不为金钱所困。严格实施网络监管机制,对推崇奢靡之风、享乐主义、超前消费的内容给予适当约束,以此促进青少年读者树立正确价值观与消费观。

参考文献

[1] 邓宇婷 P2P 网络借贷的经济法监管与规制研究[J].热点笔谈,2019

[2] 黄润龙,管于华.数据统计分析[M].北京:高等教育出版社,2010

作者简介:

姓名:刘骏贤(1998-),性别:男,民族:汉,籍贯:四川,职务/职称:本科在读,学历:本科在读,研究方向:数据挖掘,所在省市:四川内江

姓名:赵淳雅(1999-),性别:女,民族:汉,籍贯:四川眉山,职务/职称:本科在读,学历:本科在读,研究方向:政府统计,所在省市:四川眉山.

姓名:黄依霞(2000-),性别:女,民族:汉,籍贯:四川,职务/职称:本科在读,学历:本科在读,研究方向:工程管理,所在省市:四川内江

姓名:馬永潇(1998-),性别:男,民族:汉,籍贯:江苏南通,职务/职称:本科在读,学历:本科在读,研究方向:数据挖掘,所在省市:江苏南通

姓名:张博涵(1998-),性别:男,民族:汉,籍贯:河南新乡,职务/职称:本科在读,学历:本科在读,研究方向:数据挖掘,所在省市:河南新乡