生态文明视角下环境会计信息披露探究

2020-06-29李寒蕾孟宪宝秦晓彤

李寒蕾 孟宪宝 秦晓彤

【摘 要】随着全球环境问题逐渐加剧,国内外企业和学者对环境会计信息披露的重视程度逐渐增加。论文根据2013—2018年上市公司环境会计信息披露的状况,通过对比对我国目前的环境会计信息披露现状进行了研究。通过对比发现我国上市企业环境信息披露质量问题,提出了与问题相对应的解决策略,以期帮助企业和社会维护更好的信息披露大环境。

【关键词】环境会计;信息披露;解决对策

【Abstract】 With the aggravation of global environmental problems, enterprises and scholars at home and abroad have paid more and more attention to environmental accounting information disclosure. According to the situation of environmental accounting information disclosure in 2013—2018 of listed companies, this paper studies the current situation of environmental accounting information disclosure in China through comparison. Through the comparison, we find the quality problems of environmental information disclosure of listed enterprises in China, and put forward corresponding solutions to the problems, so as to help enterprises and society maintain a better environment for information disclosure.

【Keywords】 environmental accounting; information disclosure; solutions

1 引言

随着我国工业化进程的逐渐加快,环境污染问题已经成为了当务之急。尤其是许多工业企业对环境的污染已对人类的生活造成了极大的伤害,在这一背景下环境会计这门学科也在国内越来越被重视。而作为生态文明建设主体的企业,是否正确在财务报表中披露反映其社会责任履行状况的环境会计信息,是国家、企业利益相关者和社会公众共同关注的重要问题。

从国内外学者的研究来看,环境会计理论内容研究已相当宽泛,但深度不够。研究结论大多浮于理论层面而并没有与实际操作衔接,从理论到实践的转换仍需要更多的研究投入。除此之外,企业在披露环境信息时面临着许多不同的声音,众说纷纭的结果对环境信息的披露产生了较大的影响。本文在此基础上利用文献分析法和比较分析法,通过近幾年我国上市企业环境会计信息披露情况,发现其存在的问题,找出原因,最后得出相对应的对策。

2 我国企业环境会计信息披露现状

由于环境问题已然引起了全世界的广泛关注,国外许多经济学家开始将环境问题与会计核算相互结合。早在20世纪70年代,正式的环境会计体系已经建立于西欧一些地区。现在西方大多数企业对于自身环境方面的会计信息的披露秉承着主动与自愿的特点。由于法律的严格和企业相关利益者与社会公众的督促,这些都促进了西方国家对环境会计信息披露体系的建设和完善。

而在国内,国家对空气质量、绿化水平等方面高度重视,反映环境会计工作结果的环境会计信息披露也越来越受到重视。在被要求披露环境会计信息的重污染企业中,占比较高的为上市公司,其中只有大约50%的公司会主动披露环境会计信息,但是披露的信息也存在很大问题。

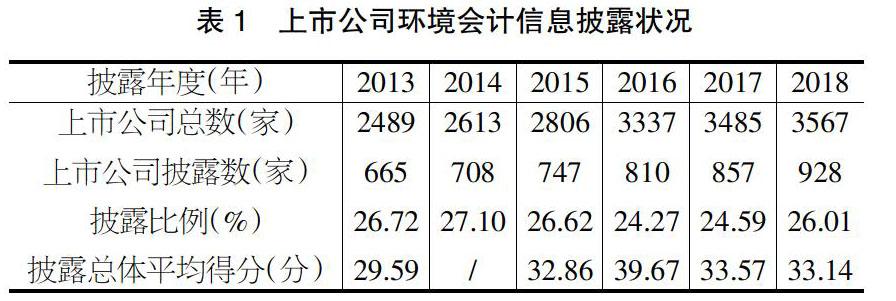

如表1所示,上市公司是我国发布相关环境责任信息报告的主体。数据显示,尽管披露环境信息的企业每年都在增加,但总体来说披露比例仍然较低,披露总体平均得分不足40分,处于发展阶段。除此之外,报告指出,报告信息披露必须要经过第三方机构的审验,这是不可缺少的环节。《中国上市公司环境责任信息披露评价报告(2018)》显示:在928家上市公司的披露报告中,仅有101份报告经过了第三方机构审验,较往年有所提升,但在总体上显示披露信息的公信力仍有待提升。

3 我国环境会计信息披露存在的问题

3.1 环境会计信息披露质量不高

我国目前对环境会计信息披露暂无具体的统一要求,现阶段大部分企业环进行披露时,往往只选择有利于企业自身发展的信息进行披露。而对于那些偏负面但同时对环境和企业的发展有共同作用的信息避之不谈。企业在披露环境信息时趋利避害,避重就轻。除此之外,由于没有明确规范的信息披露形式,各行业间形式不相同,导致信息没有可比性,无法在不同企业间、不同行业间进行比较[1]。

3.2 主动披露企业数量较少

从目前的政策来看,我国目前只强制要求重污染行业中的上市公司进行环境信息的披露,而非重污染行业企业可根据企业自身意愿自主选择是否进行环境信息的披露,国家并没有对此作出明确要求。但从数据来看,主动披露的企业数量较少,除占一定比例的上市公司进行披露外,仍然有一大部分上市公司和许多未上市公司没有进行披露。

3.3 环境会计信息披露内容有缺陷

从目前的上市公司披露的环境会计信息来看,大多数企业更喜欢披露与环境相关的货币信息,如排污费、环保税费或者政府的相关补助。而非货币信息,如环保效益等指标在环境会计信息报告中很少体现。这导致无法满足报告使用者在投资、筹资、决策等方面的需要,也无法了解该企业是否能够以更加健康和良好的形象持续经营下去[2]。

4 我国环境会计信息披露存在的问题及原因

4.1 环境会计信息披露制度不健全

目前我国为加大环境保护已经出台了如《环境保护法》等一系列的法律法规。但是类似法律更多的只起到了一个督促的宏观作用。由于没有法律的约束,仅凭企业自身自觉性来完成对环境会计信息披露的相关要求是有些困难的。即使有些企业自觉披露相关信息,其披露信息的方式、质量也没有具体的准则规定,难以有一个确切的指标来衡量信息的准确性。

4.2 企业家社会责任缺失

由于目前我国准则规范对于环境会计信息的披露不具有强制性,大多数企业不主动甚至不愿意去披露相关信息。当下有许多企业家不能以可持续发展的眼光看待企业的发展,企业管理人员的意识不到位,无法下传至企业各个部门,也就导致了企业内部人员环保意识的薄弱;会计人员也不重视企业环境及资源占用的数据收集[3]。

4.3 环境会计人才紧缺

环境会计虽然在理论层面有了不小的进步,但在实务操作的过程中,仍然有很大的不足。有一部分原因则源于专业的环境会计人才十分紧缺。对于环境信息的处理,会计人员要区分环境成本并对其进行资本化和费用化,还要将其根据不同的企业、不同的部门进行合理的分配和摊销。这些都要求会计人员必须熟知环境会计相關知识。而现阶段环境会计人才储备不足,导致各企业没有发布环境信息的观念,有的即使对环境信息进行了披露,其信息的内容质量和实用性也存在不足。

5 环境会计信息披露问题解决对策

5.1 健全相关法律法规,加大执法力度

我国在环境会计信息披露方面专门的法律法规还不够全面。只有建立起健全的法律法规体系,才能让企业在披露环境信息时有法可依、有据可循,才能加强环境会计督促的可实施性[4]。

5.2 提高企业主动披露意识

提高企业主动披露的意识要从两点出发。第一点是要企业的领导者发挥作用。企业的领导者可以通过下达各种企业内部制度和规定提升企业其他员工对环境会计信息的重视程度。第二点则建议企业邀请专业人员进行环境会计知识的培训从而提高员工学习的积极性。

5.3 大力培养环境会计专业人才

由于企业对环境会计的不重视,导致目前社会并没有太多环境会计专业人才,高校也不注重培养相关人才。当企业中的会计人员不具备相关的环境学科知识,也就无法对应披露的环境信息进行筛选和判断。因此,我们应顺应环境会计快速发展的趋势,大力培养环境会计专业人才,从而帮助企业更好地进行环境会计核算。

6 结语

综上所述,虽然环境会计已经在我国发展了超过20年,但我国企业在环境会计信息披露方面仍有许多不足。笔者认为,其最重要的原因是没有一个较为规范的环境会计信息披露制度规范。企业在环境会计信息披露时总是报以草草了事的态度。但随着环境的日益恶劣,生态文明建设已成为我国现代化建设的重要举措。因此,我国企业应该积极响应国家战略,更加重视环境会计,做好环境会计的信息披露。

【参考文献】

【1】包彬丽. 浅析环境会计信息披露现状[J].商情,2013(011):1.

【2】丁海. 我国上市公司环境会计信息披露实证研究[J].商场现代化, 2017(016):116-117.

【3】叶晓康.基于可持续发展视角下的上市公司环境会计信息披露探析[J].审计与理财,2016(6):40-42.

【4】范莹莹.企业社会责任报告视角的上市公司环境信息披露问题研究[J].内蒙古财经大学学报,2017(3):33-34.