当前日本电子电路产业的现况与分析(下)

2020-06-29祝大同

祝大同

(中电材协覆铜板材料分会,北京 100028)

(接上期)

5 日本主要挠性PCB企业的现况与发展战略

5.1 总述

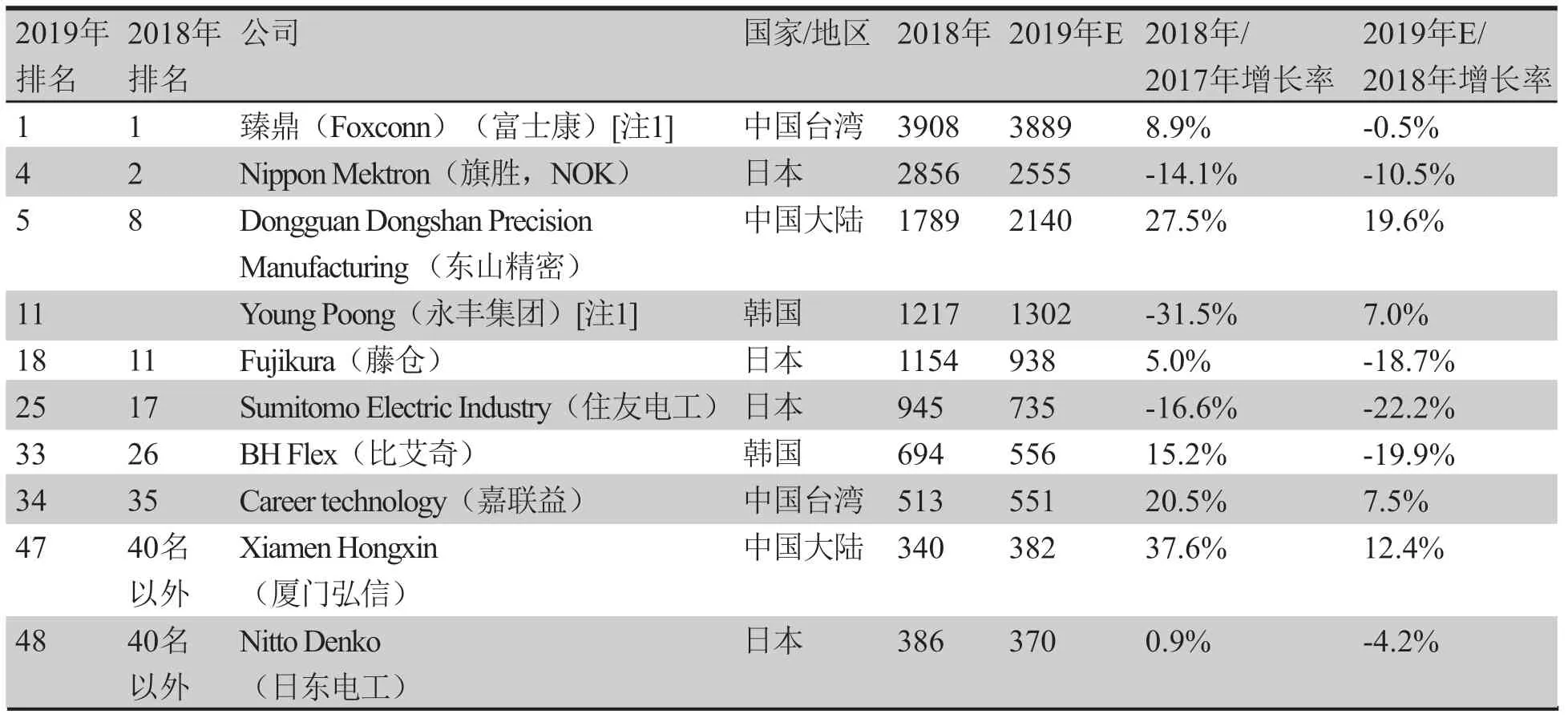

据Prismark最新统计[1]:2019年日本PCB产值达到52.88亿美元(仅指日本国内),年增长率为-2.8%。2019年进入全球PCB企业50强的日本企业中[1],主导PCB品种为封装载板的企业在2019年经营业绩还都是不错的。日本主要FPC企业2019年经营情况恶劣,甚至亏损严重,拉了整个日本PCB业绩的后腿。据 2020年2月报道的JPCA新近公开的统计数据,日本FPC(挠性印制电路板)业绩非常糟糕:“挠性板2019年的年产量同比骤减32.9%,至215.0万立方米(连续第四年的下降)、年产值同比下滑26.9%,至370.42亿日元,其产量、产值连续出现第四年的下跌。”2019年全球PCB制造商50强中[1],有全球的十家大型FPC生产厂商,包括日本企业四家,见表4。其中NOK、藤仓、住友电工等三家FPC大企业,因在2019年的FPC产值同比有两位数的负增长,而出现明显的名次下滑。

表4 全球主要FPC企业在2019年全球PCB制造商50强榜中FPC企业[1] (单位:百万美元)

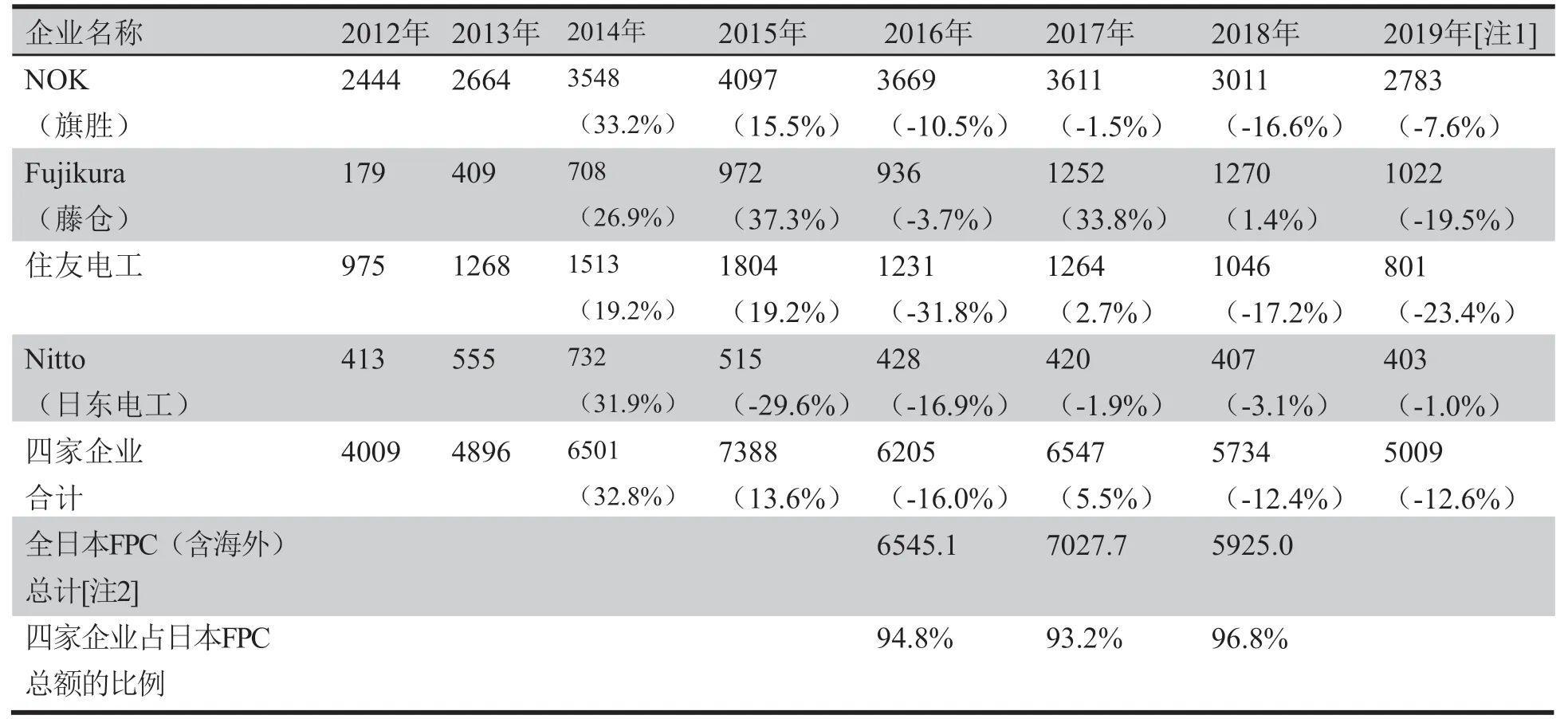

回顾2013~2015年间,那是日本主要FPC厂家业绩蓬勃发展的昌盛时期。受到智能手机的市场迅速扩大的驱动,FPC销售收入年增长率都为两位数的增长(表5)[2]。到2016年,日本两家大量供应苹果公司、中国大陆手机的FPC厂家——NOK、住友电工开始出现销售收入的较大幅度下滑,也造成日本整个FPC经营的亏损出现。

近两三年,日本FPC业的企业都在积极推进FPC市场结构的改变,它们正处于决定企业命运的、关键的转型期。鉴于各厂家在海内外工厂的生产体制、高端技术的研发及应用、开拓新市场的目标与策略、新资金的投入等各有不同,因此具有各自的经营变革特点。特别是日本三大FPC企业的发展前景,它们各自采用的措施、经营策略,我们需要更深入的关注与研究。

5.2 Nippon Mektron(NOK)

5.2.1 经营连续四年的大滑坡

Nippon Mektron株式会社(又称为NOK、中国大陆称“旗胜”)是全球最大的FPC生产厂家。“白波争起倒,青屿或沉浮”(曹松《岳阳晚泊》),作为昔日的全球FPC霸主,近十年来它经历了经营上的沉浮。

在手机市场快速膨胀的2015年,NOK作为苹果手机用FPC的最大供应商,它的FPC年销售收入达到历史上最高点35.91亿美元,占当年全球FPC总额的30.4%,也是全球PCB销售收入最高的厂家。

但NOK的FPCB销售收入年增长率自2016年起开始下滑,到2018年不仅销售额收入增长率首度出现负值(-14.1%[3]),而且出现大幅度经营亏损。让我们看看NOK的近几年的经营具体变化。据 “总览”[2]的表述:

2018年(按照2018年3月~2019年3月经营情况计,下同)NOK的FPC销售额为2384亿日元,与2017年相比减少了16%,经营收益(利润)亏损了32亿日元(2017年亏损为54亿日元)。2018年NOK销售额与经营收益的大幅下降,是由于它的主导产品手机板PCB(2018年月占公司总销售收入的60%~70%)的市场低迷所至。

2018年间,NOK实施一个大动作是收购了日东电工在中国苏州的一座FPC工厂。日东电工作为日本第四大FPC企业在销售额上一路下跌[4],该苏州工厂“因产销规模小、降低生产成本受限,濒临经营不下去的危机”[2]。尽管NOK在2018年春接手此工厂的经营,但其经营的收效甚微(销售额同比增加为3.1%)。笔者由此看来,此在海外扩大业务的措施并非容易。倘若“水土不服”将会使NOK背上一沉重的经营包袱。

表5 2012~2019年日本四大FPC厂家销售收入的变化[2] (单位:亿日元)

在2019年,NOK面临了更大的经营困难。据日媒报道[5]:它的FPC主力市场——手机市场比原所想象得更为恶化,它尽力欲扩大的车用FPC市场也受阻。NOK在2019年的经营延续受挫。据Prismark的统计公布[5]2019年NOK的上半年产值未达到公司原计划的目标,比2018年同期下降了26.7%。2019年全年产值仅为2555百万美元(见表5),2019年全年FPC的增长率为-10.5%。

由于NOK在2019年全年的FPC销售额仍出现两位数的同比下降,它的FPC销售额延续四年的滑坡,经营效益上连续三年亏损。

5.2.2 多项扭转措施仍未见效

2018年以来,NOK实施了多项经营措施,力图扭转经营市场的颓势。其中一个重要举措,是增加汽车类FPC的产销量,以减少销售市场过重的依赖手机领域的情况。

2018年间,在统计的“账面”[2]上,我们可看到NOK在经营上的一个变化:在2018年,NOK的汽车FPCB销售额为550亿日元,比2017年增加了约10%,向汽车市场倾斜的经营策略,略显成效。

在实施“向汽车市场倾斜”的此项措施中,NOK决定把一部分汽车板的订单放在当地有市场的海外分工厂去做。为此,NOK在2018年春季启动开工了原在越南的工厂新的厂房建设项目。在几年前,NOK在河内投建了FPC工厂,它的占地面积约10万平方米。在这个工业园区内集中了松下、住友电工等日本PCB分厂。NOK考虑到在越南工厂的场地租金远远低于中国大陆,并且能够与当地生产手机的企业构成上下游的“集成化”关系。由于2018年下半年及2019年的NOK遭遇经营不利,它的投资由此大为缩减。

2019年初开始,NOK为避免更大的经营亏损,还采取多项经营上的措施:消减固定经费开支;提高工厂(特别是中国大陆工厂)的生产线工作效率;缩减扩产的建设投资(比原计划缩减了一半左右)等。并把投资重点由原定的投建新生产线,更改为以更新原有生产线旧设备为中心[6]。

而NOK这两年来采取这些挽救措施,很难抵挡市场低迷带来的经营上巨大冲击。笔者认为,NOK正面临着痛下决心,抛弃旧的FPC经营模式,改变市场经营策略的重要关口。

5.2.3 对应市场需求变化开发FPC新技术

近两年来,NOK开始进军汽车等用的电池领域市场,即在电池领域监控系统用FPC方面,做了市场开拓与技术推进工作。自2016年起在全球采用FPC替代传统线束逐渐成为未来市场大势所趋。这一发展特别是电动汽车动力电池系统开始采用包括FPC在内的模块化。NOK近年提供的这类FPC产品,一直得到客户的好评。

NOK除积极开拓汽车领域的新市场外,还大力开发特种FPC产品,向着生命科学领域扩展,这项工作已收到初效。NOK旗下的专业开发生产FPC的子公司PVG公司,近年所开发的FPC与橡胶一体成型基板,应用于具有导电性橡胶材料制成的医疗3D触觉提示模块中。所开发的可伸缩型FPC用于肌电、心电、脑电等笔状的测试仪器。还开发出可贴敷在人体皮肤上的保健装置用挠性基板,如它可监视人的睡眠等功效。这些医疗领域应用的FPC,预测还会扩大到汽车自动驾驶等控制系统中[7][8]。

5.3 Fujikura

5.3.1 近年FPC经营业绩的大起大落

Fujikura株式会社(中国称为“藤仓”)。藤仓为一家创建于1910年的日本大型电线厂商,也是目前日本生产光纤的大厂。它的FPC业务归属在藤仓总公司的电子事业部中。

2015~2018年,藤仓增大了FPC技术开发的投入,积极研发与手机及汽车、通信装置等市场需求密切对应的FPC新产品,并取得很大的成果。其中,有两大FPC应用成果特别令全球FPC业界所瞩目:被动元器件埋置于多层FPC,在高端手机中得到应用;液晶聚合物(LCP)基材的高频微波FPC,在毫米波带状天线阵列上及军事领域得到应用。这些FPC新产品转化为收益新增,在2017年,它的FPC销售收入获得年增长率33.8%的骄人业绩。2018年它的手机板FPC出货还维持增加势头,而它的主要竞争却都遭遇手机板收益大跌。藤仓在2018年的FPC销售收入年增长率还略有小幅正增长,实为不易。当年藤仓的FPC销售收入超过住友电工,成为日本第二大FPC厂家,获得全球PCB排名第11名。

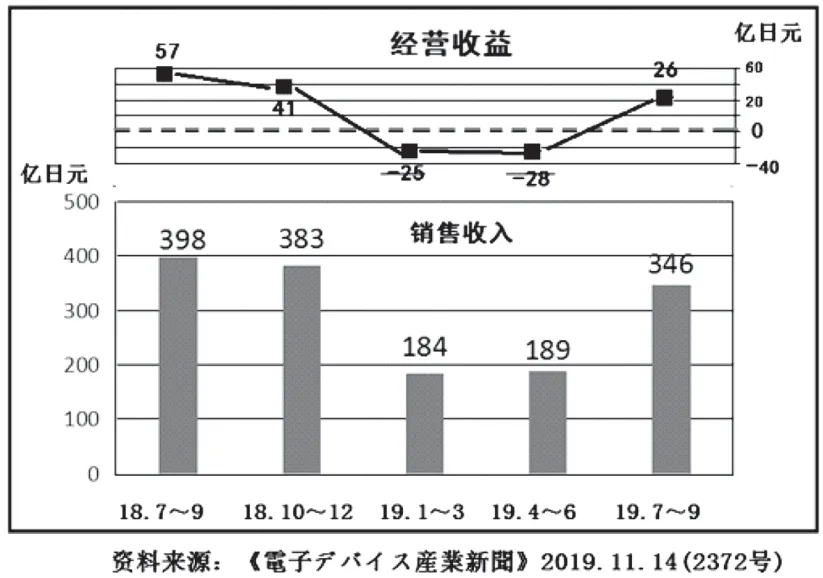

在2018年时藤仓FPC销售收入中手机板的比例占七、八成,这种手机板占比过高的情况与NOK、住友电工一样,都抵挡不住全球手机市场不景气、低成本化竞争的巨大冲击。2019年1~4月藤仓出现了FPC经营业绩的大幅滑坡,较同2018年同期减少26%。更为经营严峻的是出现经营亏损25亿日元。其主要原因是“手机需求在全球范围的低迷,以及藤仓公司的企业固定费用负担的增加[9]”。到2019年4~9月藤仓的FPC经营颓势仍然延续,销售收入与前一季度持平,经营亏损还在加大(见图5)。

图5 2018年3Q~2019年3Q的FPC销售收入、经营收益

5.3.2 海外工厂实力的加强与新布局

藤仓的FPC产品从生产面积讲,它的国内工厂产出占比较小(约占5~10%)[10],而主要在它的海外FPC企业(泰国、越南工厂)所贡献。因此,藤仓现在及未来多年的FPC发展很大程度取决于它的海外FPC工厂。

藤仓设在泰国有两个FPC生产厂,正常情况下分别担负藤仓FPC订单的50%与30%(以生产的面积计)的任务[2]。其余约15%的产量是在越南的两座FPC工厂所完成。藤仓在越南FPC工厂,其一为2011年建设、2012年投入运营;其二为在2012年间收购的FPC工厂,FPC产能5.0万m2/月。2019年藤仓加速了在泰国厂开发具有微细线路、高密度互联的模块FPC品种,并投入了此类产品生产。考虑到2020年以后的5G市场需求的高频化FPC增加,在泰国已经参与生产LCP基材的毫米波通信用挠性模块基板,另外已生产天线一体型FPC,在降低生产成本上起到重要作用。为此,藤仓还计划在近期进一步投资泰国厂生产线上的自动化设备,达到提高产品品质、提高检测水平等目的。

5.3.3 技术提升与品种转向特种及高端

藤仓在近年的发展计划中提出,具有竞争力的新品投入市场,是提升利润率的重要途径之一。加大研发力度,开发高端、独有技术、高附加值的FPC产品及尽快推向市场,是藤仓未来几年产品结构调整的重点之一,以如下两方面成果更凸显效果。

(1)埋置元器件多层FPC。

藤仓于2011年7月开发出PI薄膜基的埋置元器件多层FPC,称为“WABE Package ®(Wafer And Board level device Embedded Package)”。实现了商业化的产品是5层结构的总厚260 μm挠性基板,并在板的内层采用WLP(芯片级封装)的形式,安装了有源器件(IC)和无源器件(0603/1005 SMD、厚0.15 mm)。这项藤仓独有的超薄部件埋置电路板技术,还受到了医疗设备制造商好评。2018年度开发了在层叠IC芯片的埋置元件电路板“Chip-stack WABE”,也实现了批量生产。在2019年6月,日本电子安装学会(JIEP)授予藤仓“薄型元器件埋置基板”技术奖[11]。藤仓将集中本公司各种核心技术,定位医疗领域为新成长市场,以2020年医疗领域全体100亿日元规模的事业成长为目标。

藤仓还计划进一步发展将微型毫米波元器件(覆盖频段5~325 GHz),包含:天线、控制器件、传感器件、铁氧体器件、波导转接器等埋置于多层FPC,并推进实现商品化。

(2)推进FPC的模块化技术。

在挠性基板模块的制造技术,是基板间相互连接技术、成型加工技术的组合。藤仓在这方面开发、应用了半加成法FPC技术,L/S可达到15/15 μm,导体剥离强度>8 N/cm。

2019年8月,藤仓在本公司网站[12]上发布:公司开发成功的5G通信系统相关的毫米波RF-IC(射频IC)模块产品,获得了美国IBM许可证书。藤仓利用所积累开发的光纤和挠性PCB的材料·安装技术,实现了在高频微波通讯设备中应用。

5.4 Sumitomo Electric Interconnect

5.4.1 企业FPC业务发展总述

住友电气工业株式会社(Sumitomo Electric Interconnect,中国大陆称:住友电工)成立于1900年。企业为将经营走向多元化,于1969年3月开始生产FPC。目前FPC生产部门为住友电工的电子事业部旗下。目前住友电工生产FPC工厂,在日本国内有三家[2];在海外有六家,它们为:中国2家、越南2家、泰国1家、菲律宾1家,均为住友电工100%的子公司。[2]住友电工早在1994年在中国大陆建立的FPC生产工厂。住友电工过去的发展历程,是值得荣耀的历史。它曾在2010年代的中期,成为全球三大FPC生产巨头之一。但是近几年业绩的败落,不堪回首。

5.4.2 如今FPC销售额规模倒退到七年前

2010年代的初中期,由于手机及汽车电子用FPC的需求扩大,使得住友电工自2012年起连续多年的销售收入提高。特别是在2015年业绩达到 “巅峰”——FPC销售收入突破了1800亿日元(当年约合14.9亿美元)大关,比2013年增加了42.3%之多。当年它在全球PCB企业产值排名中,提升到第五位。

但到了2016年,FPC销售收入只达到1172亿日元( 约合10.8亿美元)[2]。并出现较大的经营赤字。2016年,由于中国手机市场发展趋缓,且FPC市场上价格竞争激化,造成住友电工在2016年间的FPC销售收入大幅下跌,年增长率为-31.8%。除了“外部原因”造成经营业绩如此糟糕,还存在企业的“内部因素”。具体讲是发生在住友电工越南、菲律宾工厂中。在2016年,住友电工在越南、菲律宾工厂中生产的手机PCB合格率出现低下,造成它的制造成本的居高不下,无法与同行在价格竞争中取胜。公司在2016年面临的内外经营困境,也由此造成当年经营出现亏损[13]。2017年,住友电工经过对越南、菲律宾两家海外工厂的管理整顿、生产技术的提高,使得新品品质获得了稳定,其收益也得到改善。它的全年增长率有了小幅的正增长(年增长率为2.7%)。在2018年、2019年,FPC终端市场严峻的变化形势,使得住友电工遭遇更大的考验。据Prismark调查统计[1],在2018年与2019年住友电工的FPC销售收入年增长率都出现两位数的负值,分别为-16.6%和-22.2%。

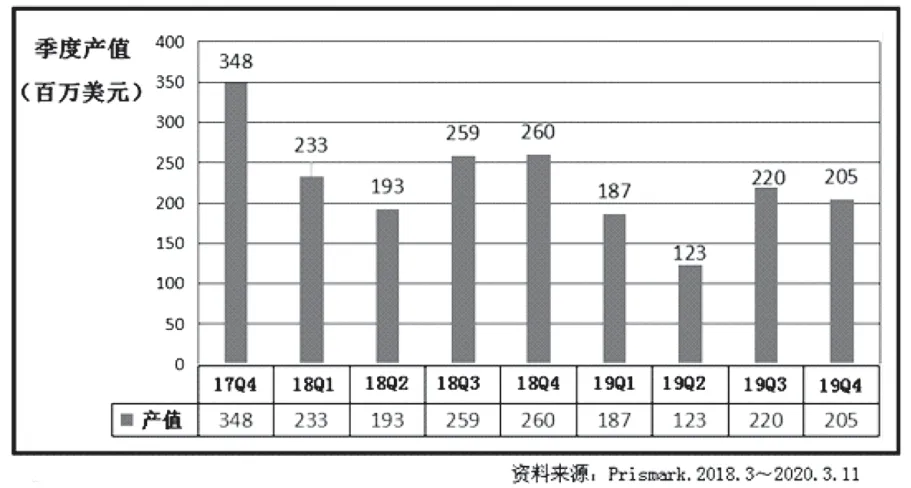

从Prismark对住友电工的FPCB销售收入各季度统计(见图7)来看,都是在当年的一、二季度跌幅最大,在当年的三、四季度略有好转,但是2019年的第三第四季度回升态势,又比2018年变差。

图7 住友电工在2017年10月至2019年单季度销售收入统计

可看到住友电气FPC经营业绩形如“翻滚过山车”。到2019年为止的近七年间,它的海内外九家FPC子公司的归属、生产体制未变,而销售收入的规模,已降低到不及经营“巅峰年代”2015年的一半规模(只有2015年的45.5%)。非常可怕,是否能维持FPC经营都很难预测。这给我们提出一个值得思考的问题:日本在2019年“软板在海外生产比重高得达88.9%”[14]。日本PCB企业如何搞好自己海外企业的经营、管理,以及当地的市场,这是一个关系企业发展全局的大课题。

5.4.3 在努力发展新市场中抑制经营业绩的大幅下滑

近期日媒报道[15]:“住友电木在加速新品研发成果的市场投入,正在迎接未来两三年后将会出现的FPC产品市场重大调整。它们将抛弃没有什么经济效益的“不合算”制品生产与市场,扩大高附加值的FPC市场,以获得更多的经济效益的增长。”近年手机FPC需求的低成本化变化,使得住友电工受到很大冲击。因手机销售市场的不景气,也使得该公司的手机FPC上装联业务退出,手机用FPC销售大幅下跌。为了止跌,扭转此局势,该公司在2019年下半年期出现两大重要的市场推进:手机用电路中埋置元件的FPC开始量产,进入市场;它开发的电池监视器系统用FPC,获得了新客户认可,得到一定规模量的采用。计划在未来两年内,通过推进市场竞争力重点的转变,实现回归正营收的目标。

笔者注意到,由于对电动汽车以及防止意外停电的需求增长,全球电池监控系统市场将会有显著增长。根据国际市场调研公司Markets and Markets的报告,全球电池监控系统市场预计从2017年的23.7亿美元增至2022年的54.7亿美元,期间年复合增率为18.23%。这也是全球具备高端技术水平FPC生产企业博弈的新应用市场。住友电工算是成为了捷足先登者之一。

6 结束语

本篇,在连载三文中介绍了日本PCB业总体发展趋势及特点,还分别剖析了日本的四家刚性PCB大厂及三家挠性PCB大厂的现况。

在结束此篇前,笔者引用中国台湾产业研究专家近期发表撰文[14]中的两段话。文中对日本PCB产业近两年的发展,作了如下评价:“继2018年日本为全球唯一产值衰退的国家/地区之后,2019年它再度成为全球各国产值衰退最大的国家。其中,属于软板产品为主的公司均衰退二位数以上,包括Mektron(旗胜)、Sumitomo(住友)及Fujikura(藤仓),显见日本软板公司为了避免手机应用激烈竞争下,侵蚀到公司的获利水准,而采用去手机近新兴应用(汽车、机器人、生物医学……)的策略仍未奏效。日本电路板产业目前正处于转型时刻,若未能成功则可能将慢慢退出全球领先群的地位。”日本PCB业正处于过程较长的产业转型时期。这关键的转型期,将决定日本整个PCB产业的前景,关系到整个全球PCB产业的格局变化。其转型的过程、结果将会如何,这是很值得我们去关注之事。