典型城市流动人口的购房需求研究

2020-06-27马千里邱娟周奇

马千里 邱娟 周奇

摘要:人口迁徒永远是房地产研究离不开的话题,人口流入意味着城市经济活力的上升、住房需求的增加,进而推动房地产交易更加活跃。但是由于各城市房价水平、收入水平、房租水平存在较大差异,各城市流动人口的租购倾向也有所不同。另一方面,各城市的人才与户籍政策、房地产调控政策、社会保障等方面也各不相同,进而影响了各城市流动人口的居留意愿。

关键词:流动人口;客群质量;外地刚需

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2020)03-0044-50 收稿日期:2019-12-07

人口迁徙永远是房地产研究离不开的话题,人口流入意味着城市经济活力的上升、住房需求的增加,进而推动房地产交易更加活跃。但是由于各城市房价水平、收入水平、房租水平存在较大差异,各城市流动人口的租购倾向也有所不同。另一方面,各城市的人才与户籍政策、房地产调控政策、社会保障等方面也各不相同,进而影响了各城市流动人口的居留意愿。

为了更好的探究大城市流动人口的购房需求,我们以人口净流人量(常住人口减户籍人口)超过100万的24个大城市为样本进行了系统研究。

1 住房需求:流动人口规模连续降低.租房需求占比超七成

长期以来,区域经济发展的不均衡使得流动人口规模日益壮大,2010年后整体规模一直维持在2亿人以上。庞大的流动人口规模带来了大量的居住需求,也推动整体房地产市场向前发展。但近年来,随着区域中心城市的崛起和户籍政策的改革,流动人口规模、结构及区域分布都发生了改变。为了探究这一改变对各城市房地产市场带来的影响,本文将找出流动人口在规模、区域分布、人口结构三个方面发生的变化,并分析当前流动人口的居住现状。

总规模变化:流动人口规模虽连续三年下降,未来几年仍能维持2.3亿人以上。

据流动人口发展报告,2010年之前全国流动人口规模一直保持着较快的增长速度,而在2010年之后流动人口总量增速放缓,至2014年流动人口总量达到峰值2.53亿。其后三年,流动人口总量一直呈下降趋势,截至2018年流动人口总量已下降至2.41亿人,较高峰时期减少了1200万人。

流动人口规模的下降一方面是由于户籍政策改革使得部分流动人口转化为当地户籍人口,另一方面也与中小城市承接产业转移、吸引入口回流有关,如阜阳、徐州等城市近年来均出现了明显的人口回流迹象。不过,从流动人口规模的下降速度来看,近三年来的流动人口规模减少较为缓慢,仅有下降的第一年减少数量超过500万,随后两年均在200万以下。照此速度预计,在未来三年内,流动人口规模仍有望维持在2.3亿人以上,见图1。

2 购房影响因素:经济基本面决定客群质量,也不应忽略人口增长趋势

虽然流动人口规模、结构、分布以及住房现状会影响各城市的住房需求,但由于各城市房价水平、收入水平、房租水平存在较大差异,各城市在购买能力方面存在较大差异,同时各城市的人才与户籍政策、房地产调控政策、社会保障等方面也各不相同,进而影响了各城市流动人口的居留意愿。下文我们将从购买力、房租情况、居留意愿、引入政策以及城市认同感等4个方面对流动人口超过100万的24个大城市流动人口进行分类与评价,对这些城市的购房需求有初步的甄别。

2.1 购买力:高房价制约购买力,外来人口在武汉、泉州买房压力最小

第一,收入高房价更高,北上深厦外来人口买房压力最大。

第二,收入不高但房价也“实惠”,外地人在武汉、泉州买房压力更小。

2.2 租房与买房:长沙、佛山“租不如买”,京沪深的高房租群体同样有能力买房

第一,二三线城市租金回报率相对较高,哈尔滨、大连房租年回报率超3%。

第二,京沪深杭高租金群体为数众多,房格尔系数推升购房意愿。

2.3 居留意愿:经济发达城市居留意愿更高,东莞等制造业城市“引入容易留人难”

第一,京、沪、深、鹭、宁“留人”能力最强,落户意愿超四成。

第二,东莞、嘉兴、泉州成为“候鸟城市”,愿意留下的租房户占比低于18%。

2.4 政策与认同感:人才新政推动外来人口“提质增量”,保障住房需求持续增加

第一,京、沪严控人口拉低置业需求,杭州、宁波人口扩张激发购房需求提升。

第二,城市认同:武汉、青岛值得关注,高凝集力助力城市“留人”。

2.5 小结:流动人口规模奠定需求基础,高房价制约京、沪需求释放

上文对于24个典型人口流入型城市从购买力、房租情况、居留意愿、引入政策以及城市认同感等4个方面进行了系统梳理和评价,结果发现:深圳、武汉、东莞是各能级城市中流动人口购房需求较为突出的三个城市,现状需求较大,见表to

3 案例研究:购买力影响核心客群比重,杭州“引入”带来更多外地刚需

为了更好的探究大城市流动人口的购房需求,上文我们以人口净流人量(常住人口减户籍人口)超过100万的24个大城市流动人口为例进行了系统研究,本节我们选出各能级城市中的代表性城市上海、杭州、东莞为例,将从流动人口规模、特征、需求转化等方面推算出该城市的核心客户群,并对这些城市流动人口的房地产需求规模做出趋势性预判。

3.1 上海——只有4%流动人口可归为核心客群

对于上海等特大城市,大量的外来人口使得我们通常认为即使在居高的购房门槛下也依然存在着大量的置业需求。不过,在做出这样的估计时,一般会忽略外来人口在本地的长期居住意愿。因为之于房地产市场来说,只有愿意留在本地并长期居住在本地,其居住需求才有较大的可能性转化为购房需求。因此,要看外来人口的刚性置业需求,就要看在还未买房的外来人口中有多少愿意长期居住在本地。接下来,我们将利用流動人口调研数据,通过对外地人留在上海的意愿、目前是否拥有住房、长期居住在上海的意愿等多个指标进行分析,来探讨上海外来人口的置业需求。

第一,流动人口住房需求:4成以上来自外地,带来3.58亿平方米住房需求。

第二,需求转化:住房需求不等于购房需求,可归为“刚需”的外地人不足3成。

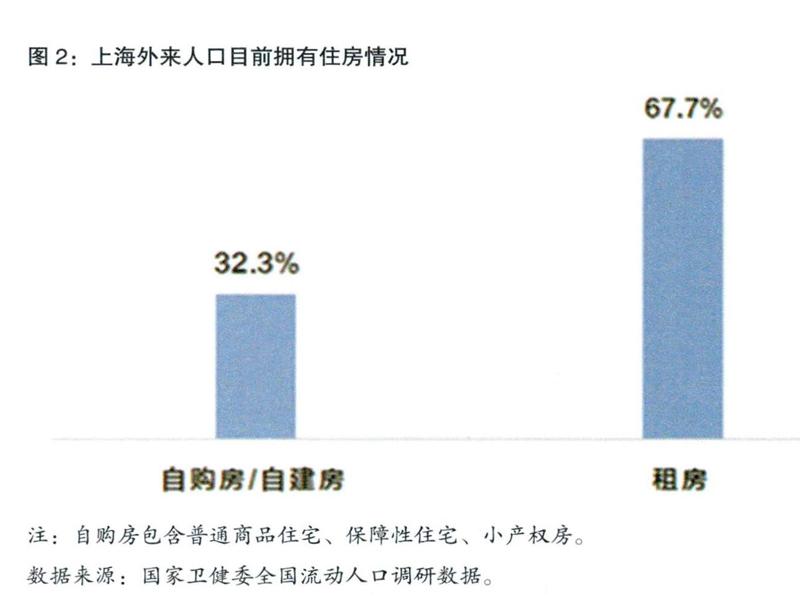

尽管外地人带来的住房需求规模庞大,但这些人并不是都有买房的需求。首先,有相当一部分外地人已经在上海拥有住房。根据流动人口调研数据中“目前在本地住房性质”这一指标统计,外地户籍的常住居民在上海拥有自有住房的比例高达32.3%,这些已经拥有住房的外地人,显然已不能归为刚需,见图2。

其次,从居留意愿来看,也不是所有外地人都愿意在上海长期居留。对于短时间居住在上海的外地人来说,买房的必要性也不大。只有愿意长期居住在上海,其居住需求才有较大的可能性转化为購房需求。参考外地人在沪购房条件之一(需连续缴满5年以上的社保或纳税),我们以5年作为界限来衡量外来人口是否在上海有长期居留意愿,即外地人留在上海5年以上才能算长期居住。根据调研数据,在上海流动人口中,在租房户中,超过六成住房户只会是上海的“过客”,真正愿意在上海长期居留的只有38.4%,见图3。

综合以上两点来看,同时满足“租房户”和“长期居住”的外来人口,只占到全部上海外来人口的67.7%×38.4%≈26%。也就是说,即使上海有976万的外来常住人口,但有需求买房的外来人口仅有254万左右,带来的置业需求大约为9300万平方米,见图4。

第三,核心刚需客群:高房价限制购买力,高质量客户比例被压低至4.1%。

第四,购房需求关注点:相比于养老配套,更应关心核心客群的子女教育需求。

第五,需求预判:“没必要”比“买不起”更多,刚需房也不一定要主打学区概念。

3.2 杭州——“引入”成效带来更多外地刚需

第一,流动人口规模:流动人口超200万,人才新政影响下人口增速显著。

第二,流动人口现状:新经济推动下高学历人口占比近乎翻番,购买力显著提升。

第三,居留意愿:高学历居留意向超9成,租金压力下低收入群体返乡意愿强

第四,核心客群:租金压力下高学历人群更易被转化为购房群体,核心客群达11.4%。

第五,需求趋势:人才新政下高学历人群占比提升,2019年核心客群数量料增加10%。

3.3 东莞——巨大的流动人口总量下,外来人口首置需求不可小觑

第一,流动人口规模:流动人口占比超七成,近年“腾笼换鸟”致人口增长放缓。

第二,流动人口画像:低学历、年轻化、单身、租房,近八成月收入不足5000元/月。

第只,居留意愿:长期居留、落户意向不足二成,收入越高越愿意留下。

第四,核心刚需客群:目标购房客户约占5.3%,总需求接近5年刚需成交量。

第五,需求趋势:人口提质增量步伐加速,至2025年核心刚需有望增加15万人_

4 总结:留下人才方可留下更多购房需求,杭州、武汉潜力可期

对于24个典型人口流人型城市从购买力、房租情况、居留意愿、引入政策以及城市认同感等4个方面进行了系统梳理和评价,结果发现:深圳、武汉、东莞是各能级城市中流动人口购房需求较为突出的三个城市,现状需求较大。

分能级城市来看,一线城市中深圳流动人口购房需求最为突出,主要是由于其落户政策较为宽松,而与深圳并列居于第一位的广州,其最大的优势是由于房价相较其他三个一线城市,明显处于低位,城市吸引力明显提升,居于第三和第四位的分别是北京和上海,上海之所以处于一线城市垫底位置,一是由于房价处于高位,其次,外来人口的落户意愿和居留意愿明显不及北京,使得核心客群占比低于北京,因而在一线城市中居于末位。

二线城市中,武汉基于其低房价的因素,居于首位,其次是杭州、宁波等城市,这类城市流动人口规模大,近两年常住人口规模大幅提升,使得购房需求居于高位。三四线城市中,流动人口购房规模居于首位的是东莞和佛山,两城都是制造业较为发达、外来人口规模较大的城市,东莞早在2018年就放松了落户政策、不限学历,只要居住证和社保满5年即可,佛山受广佛一体化的带动之下,近些年,产业经济有了较快的发展,因此两城市在三四线城市中较为突出,见表2。

(1)潜力城市:杭州、武汉潜力巨大,京、沪、深可长期关注。

(2)风险城市:产业衰退、人口增速疲软,天津和苏州预期不佳。

作者简介:马千里、年娟、周奇,克而瑞地产研究员。