全国城商行数量分布状况分析

2020-06-24宋慧中赵越周文霞

宋慧中 赵越 周文霞

近年来,各省城商行在服务地方经济,支持实体经济发展,特别是服务当地中小企业方面,发挥了重要作用,但不良贷款率高、流动性风险问题等也受到普遍关注,由此引发了各方对各省城商行合理数量的思考。

城商行分布总体情况

截至2018年末,全国共有134家城商行。各省按照城商行数量由多至少,大体分为五种类型:城商行数量在10家以上的省份(以下简称“A类型省份”)、城商行数量为5~9家的省份(以下简称“B类型省份”)、城商行数量为3~4家的省份(以下簡称“C类型省份”)、城商行数量为2家的省份(以下简称“D类型省份”)以及仅有1家城商行的省份(以下简称“E类型省份”)(见表1)。

从地域分布上看,拥有城商行数量较多的A、B类型省份多数分布于东部地区,共计9个省份,各省拥有5家以上的城商行,占全国城商行总数的66%;D、E两种类型省份多分布于中西部地区,共计16个省份,每个省拥有1~2家的城商行,占城商行总数的18%。

考虑到北京、上海两地的总部效应突出,区域特点与其他省份不可比,为更客观地反映各地情况,下文比较中不含北京、上海两地及其地域范围内的两家城商行。

城商行数量与各省经济金融条件分析

需求方面:GDP总量、常住人口数量多的省份对金融产品和服务存在更多的精细化、差异化需求

GDP总量越大的省份,拥有城商行数量越多。2018年,A类型省份GDP平均在2万亿元以上;B类型省份GDP相差较大,从1.3万亿~10万亿元不等;C、D类型省份GDP有一半在2万亿元以上,另一半在2万亿元以下;E类型省份仅安徽省的GDP高于3万亿元,其余5省均在2万亿元以下。如图1所示,A~E类型省份的平均GDP由4.5万亿元至1.1万亿元,依次呈下降趋势。

常住人口数量越多的省份,拥有城商行数量较多。2018年,A类型省份中,四省常住人口数量在5000万人以上,辽宁略低,为4369万人;B类型省份中,5000万人以上和以下各有2个省;C类型省份中,除江苏外,其余五省的常驻人口数量均低于5000万人;D类型省份中,除湖南、湖北外,其余六省常驻人口数量均低于4000万人;E类型省份中,除安徽外,其余五省人口数量均低于3000万人。如图2所示,A~E类型省份的平均常住人口数量由高至低,依次呈下降趋势。

从全国银行业金融机构的物理网点分布情况看,城商行数量较多的经济大省,拥有其他银行业金融机构的网点数也较多。2018年,A、B两个类型的9个省份,共有银行业金融机构网点10.5万家,占全国总网点数的46.7%。A类型的5个省份的银行业金融机构网点数为6.4万家,其中城商行网点数为0.7万家,其他银行业金融机构网点数为5.8万家,远超过城商行数量较少的省份类型。从各省的平均银行业金融机构网点数量来看,A~E类型省份的平均网点数由1.3万家降低至0.3万家,依次呈下降趋势(见图3)。

可见,机构的多少与经济总量和常住人口数量正相关。一方面,经济总量较大或人口数量较多的地区对于地方金融市场、精细化金融服务和产品存在更多、更细分的需求,同时也为更多城商行的发展提供了更多支撑;另一方面,经济总量较大或人口数量较多的地区存在更多数量的城商行,也是城商行在金融供给方面对当地经济和市场主体差异化、特色化金融需求的主动适应。

供给方面:拥有较多城商行的省份存贷款规模以及支付系统交易规模较大

城商行数量较多的省份,存贷款总量也较大。如表2所示,随着城商行数量的减少,A~E类型省份存贷款余额分布区间和平均值均呈阶梯下移的趋势。值得一提的是,在全国性和股份制商业银行普遍实施全国区域资金集中调配划拨的管理体制下,城商行的多寡对于稳定当地存贷款,特别是对金融生态待改善地区减少资金外流,避免由于资金外流造成金融生态恶化的恶性循环,起到了重要作用。但随着部分城商行跨区域发展、规模快速扩张,也出现了类似于大型银行的资金“虹吸现象”,此类城商行将其所在的欠发达地区资金通过其外设机构转移至发达地区形成大量域外贷款,华泰证券的研究报告对此也做过分析,认为规模较大的、跨区域经营的城商行进一步加剧了金融资源分布的不平衡。

城商行数量较多的省份,支付系统交易量也较大。随着城商行分布数量的减少,A~E类型省份的交易量平均值与分布区间依次下降。A、B两种类型省份在平均交易笔数和金额上,远高于C、D、E类型省份。而A和B两类型相比,除广东省具有一定特殊性外(广东省因是广发银行、平安银行、招商银行三个全国性股份制银行的总部所在地,“一点接入”支付系统集中业务处理模式导致“接入点”交易量畸高),A类型省份交易量分布的区间总体高于B类型省份。C、D、E类型省份平均交易金额和笔数依次降低,集中分布区间总体上依次下降(见图4-1、图4-2)。

存贷款规模和支付系统交易量,既反映了一个地区的经济金融活跃度以及该地区经济主体对差异化、精细化的金融产品与服务的实际需要,也从供给的角度证明了更多的金融机构为地区实体经济发展提供了更加丰富、广泛与便捷的金融产品和服务。

城商行数量与主要监管指标分析

城商行数量与一省不良贷款率无关

截至2018年末,全国城商行的不良贷款余额总计2660亿元,不良贷款率为1.79%。各省的不良贷款率主要分布在0.36%~4.13%之间。以国际公认2%的不良贷款率的标准划分,一省的城商行整体的不良贷款率高于2%,属于相对高风险地区;一省的城商行整体的不良贷款率低于2%,属于相对低风险地区。城商行整体不良贷款率高于2%的相对较高风险的省份在五个不同类型省份中均有分布。从占比情况看,高风险省份的数量占全国总体的42%,在A~E各类型省份中,高风险省份占比分别为80%、50%、17%、38%和34%(见图5)。

从各类型省份城商行数量与不良率风险的关系上,可以初步分析得出以下两项结论:一是无论哪种类型省份,都存在高风险机构,同时也存在低风险机构。二是城商行数量较多的省份类型中,高风险机构的占比较高。但这不能简单解释为不良风险较高是城商行数量较多造成的。影响一省的城商行的不良率高低的因素是多重的,包括金融机构管理水平和风控能力、地区金融生态和当地金融监管水平等多种因素。由于金融本身就是高风险行业,金融机构自身的管理水平就显得尤为重要,其管理水平越高,风控能力越强,不良率自然也越低。有金融活动就有风险,关键是如何管理风险。因此,在管理水平和风控能力有限的情况下,规模越大、金融活动越频繁,其爆发不良风险的可能性也越大。

从另一个角度看,如果一个地区金融生态较差、整体风险较高、管理水平参差不齐,城商行数量较多反而有助于分散风险,也有助于风险暴露。如果较小体量的单家城商行风险爆发,影响范围有限,救助成本相对较低。

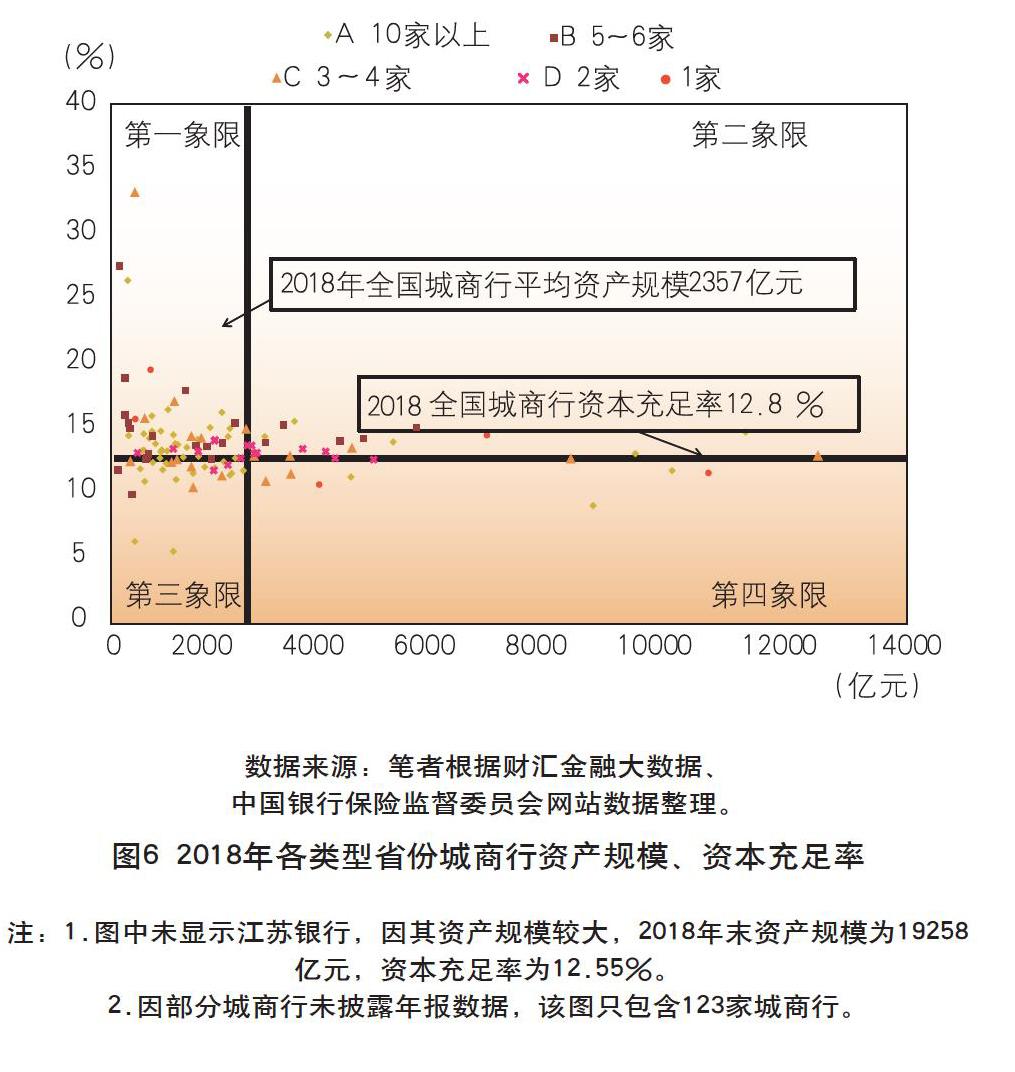

一省的城商行资本充足情况与规模大小、数量多少无关

2018年末,全国城商行资本充足率为12.8%。以城商行资产规模为横轴,资产充足率为纵轴做象限图,结果显示,从资本充足情况与单家城商行规模的关系来看,不同规模的城商行的資本充足情况的差距基本不大。规模较大的城商行中(分布于第一和第四象限),资本充足情况较好的机构(分布于第一象限)占比为61.5%;规模较小的城商行中(分布于第二、第三象限),资本充足情况较好的机构(分布于第二象限)占比为58.3%(见图6)。

从资本充足情况与各省城商行的数量关系上分析,各类型省份总体资本充足情况差距不大。根据样本城商行的数据统计情况,资本充足率高于全国平均水平(12.8%)的城商行有73家,低于平均水平的有50家,资本充足水平较高的城商行占比为59.3%。从不同类型省份比较,A~E五类型省份中,C类型省份的资本充足情况较差,资本充足率高于全国平均水平的城商行的数量占比为50%,低于样本的整体水平。其余类型省份的资本充足率高于全国平均水平的城商行占比分别为60%、63.6%、62.5%和60%,差距并不大(见表3)。

由此可见,一省的城商行数量无论多少、单一城商行的规模无论大小,较高资本充足率比例差距不大,这反映出我国城商行资本充足率上存在的体制、机制与管理上的问题,而不是机构规模大小的问题。2019年四季度,全国城商行的资本充足率为12.8%,低于商业银行的总体水平(14.6%)。近年来,由于监管趋严,表外业务回表、非标转表等都对银行资本金造成消耗,商业银行回归传统信贷业务,普遍加大了银行资本金的压力。尤其是对于前期大量依靠同业业务、理财业务实现规模快速扩张的城商行来说,资本补充压力进一步承压,高增长模式难以为继。

结论

综上所述,经济决定金融。一定时期内,金融产品和服务的量和质,应由市场供求关系来调节,城商行的数量和规模应该和实体经济的发展相适应。因此,一省的城商行数量主要取决于当地的经济金融总量;一省的金融机构的风险水平与机构数量的多少、规模大小没有必然联系,而是受到城商行自身经营发展理念、管理水平和当地金融管理能力以及区域金融生态环境等因素的制约。从另一个侧面来看,城商行数量较多反而有助于将风险控制在一定区域内,降低风险范围和影响。

因此,从支持实体经济角度而言,中国不缺少大银行,也不缺少遍布全国、跨省服务的股份制银行,真正缺少的是专心致力于服务一地经济和社会发展的中小银行。面对复杂多变的内外部环境,城商行发展呈现出分化发展的格局,所以,城商行机构的改革不是简单的机构数量的加减法,而应是尊重市场规律,为实体经济发展提供更高质量、更有效率的金融服务。要构建完善的银行体系,端正发展理念,甘心服务于地方和小微企业,深耕自身最熟悉的领域和客群,积极开发个性化、差异化、定制化的金融产品,成为某一类业务、客群和行业的专业服务提供者,减少与大行的同质化竞争。这也符合近日出台的《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》中提出的“构建多层次、广覆盖、有差异、大中小合理分工的银行机构体系,优化金融资源配置”的要求。具体来说,可以从“强实体、抓管理、守底线”方面入手:即不断增强服务地方经济,特别是服务中小微企业,支持实体经济的能力;通过深化内部机构改革,或在依靠自身能力不足的情况下,通过引入优质机构优化法人治理结构、兼并重组等方式,提高经营管理水平,守住合规底线,管控金融风险,筑牢稳健发展根基。

(本文仅代表作者个人观点,与所在单位无关)

(作者单位:中国人民银行沈阳分行)

商业银行月度资讯

央行上海总部:加大对中小微企业复工复产信贷支持

5月6日,中国人民银行上海总部会同上海协调机制成员单位联合制订并印发《关于全面做好企业复工复产和稳外贸稳外资稳投资金融服务的若干意见》,提出要加大对中小微企业复工复产信贷支持。

农业银行成功发行2020年首期850亿元永续债

5月8日,农业银行在银行间债券市场成功簿记发行850亿元无固定期限资本债券,发行利率3.48%,为农业银行及时补充资本,服务疫情防控和实体经济提供了有力支撑。

央行发布2020年第一季度中国货币政策执行报告

5月10日,央行发布2020年第一季度中国货币政策执行报告指出要进一步推进金融机构改革,继续推动全面落实开发性金融机构、政策性银行改革方案。

穆迪报告称:2020年银行业公司贷款增速或超零售贷款

5月13日,穆迪发布的机构报告称:“工、农、中、建四大行在银行体系的公司贷款占比超过32%,这表明2020年银行体系的公司贷款增速可能超过零售贷款增速,为2015年以来的首次。”

上海银行获准发行不超200亿元可转债

5月15日,上海银行发布公告称,上海银保监局同意该行在境内A股证券市场公开发行可转换公司债券不超过人民币200亿元(含200亿元),并在转股后按照相关监管要求计入核心一级资本。

央行召开2020年科技工作电视电话会议

5月19日,中国人民银行召开2020年科技工作电视电话会议强调,加强科技支撑,深入开展“数字央行”建设,提升金融服务水平和金融监管能力。

交行迎来国有大行中首位最年轻行长

5月21日,交通银行召开了全行干部大会,并宣布任命中投公司副总经理、首席风险官刘珺为交行党委副书记。据了解,在经过必要的监管批准等程序后,刘珺将正式出任交通银行副董事长、行长。

哈尔滨银行助发黑龙江省首批消费券

5月22日,哈尔滨银行联合中国银联黑龙江分公司开展黑龙江省首批消费券发放活动。用户可通过哈行手机银行及信用卡APP领券,通过银联“云闪付”APP支付,在省内指定商户消费享受满减优惠。