唯品会的特卖逻辑

2020-06-23李惠琳谭璐

李惠琳 谭璐

在服装零售业因疫情而遭受重创之下,折扣零售电商唯品会(vip.com,NYSE:VIPS)依然保持了连续30个季度的盈利。

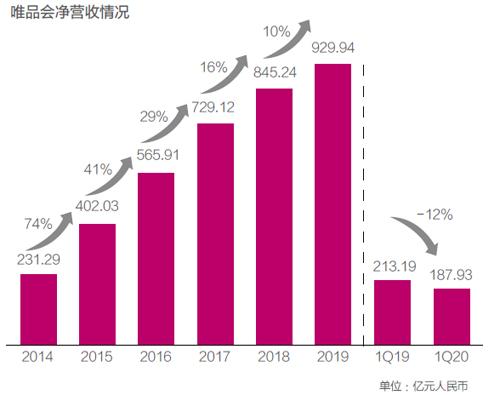

根据唯品会在5月27日披露的2020年第一季度财务报告,其核心数据出现下滑,其中净营收同比下降12%至188亿元,主要原因是疫情期间多个非必需品类商品的消费需求疲软,物流服务延迟,以及供应链反应缓慢。

这也导致第一季度的GMV同比下降14.5%至289亿元。在通用会计准则下,净利润同比下降21.5%至6.85亿元,仍好于市场预期。不过,唯品会一季度的订单总量同比增长4%,从上年同期的1.17亿增加到1.22亿。

从多元化转型失败转而回归“特卖”的唯品会,似乎有着更多的想象空间。

5月27日,唯品会董事长兼CEO沈亚在电话会议上表示,疫情之后,整个行业的库存加大。因为库存多,供应商也愿意给出更好的货品和更低的折扣。

“这个红利最起码到今年年底,因为我们确实看到货品巨大。”沈亚说,“我们看到很多平台也在卖尾货,这些年也不断有人想进入这个市场。所以,库存确实越来越多,但竞争也在加剧。我们希望在供应商的整个库存环节中占有很大的市场份额。”

2019年是唯品会回归特卖后的第一个完整年度,2019年,唯品会全年营收930亿元,同比增长10%;净利润40亿元,同比增长88.7%;全年活跃用户总数达到6900万。

尽管长期被质疑的营收增速下滑尚未改善,但盈利水平和活跃用户的突破,显示唯品会的战略调整正在起效,也重新赢得投资者的信心。到2020年4月,唯品会的股价最高达18.8美元,即便在疫情打击下,依然坚挺。过去一年,唯品会的股价增长超过两倍,并在2020年初重回百亿美元市值。

截至2020年第一季度,唯品会已经实现连续30个季度盈利,不过,这份看似不错的成绩背后,未来的发展空间依然不确定。

三年迷失

唯品会曾因“电商第一妖股”而备受关注。

2012年赴美上市之后,伴随着几年的业绩高增长,唯品会的股价节节攀升,一度超过同期的百度,成为在美上市中概股的第一高价股,巅峰时其市值最高超过200亿美元。

转折点发生在2015年。这年,唯品会的营收增长74%至402亿元,同比增速首次低于100%,接下来的三年,营收增速继续一路从40.8%下滑至16%。

背后的原因之一在于活跃用户数增长乏力。对于电商平台而言,持续增长的用户数很大程度是营收增长的保证,但随着移动互联网红利见顶,获客成本走高,唯品会显现出品类不足的劣势,获取新用户的能力遇到瓶颈。

2016年第一季度至2017年第四季度,唯品会月活跃用户的同比增速从52%下滑至4.25%,2018年第一季度出现用户增长的首次停滞。

此前,唯品会也曾尝试多元化扩张,包括2014年以1.125亿美元收购乐蜂网75%股份,拓展美妆品类,以及在2015年上线消费金融产品“唯品花”,加码金融布局。

至2017年中,唯品会谋求综合电商的野心更明显,其将自身定位改为“全球精选,正品特卖”,增加了新款、正价商品等产品,尝试摆脱单纯销售尾货和库存的标签。

此后,接连探索新零售、生鲜电商、社交电商,并分拆互联网金融业务和重组物流业务。彼时,电商、金融、物流被视为支撑唯品会增长的“三驾马车”。

2017年底,唯品会引入腾讯和京东两大股东,腾讯和京东分别持有唯品会7%和5.5%的股权,微信支付和京东App提供唯品会入口。受此影响,唯品会股价开始反弹,市值重回百亿美元。

只是好景不长,多元化扩张没见起色,反而模糊了自身定位,造成大量用户流失。三年的迷茫,让唯品会付出的代价是,2018年底市值缩水至37亿美元,一年里蒸发100亿美元,跌落国内电商第三的位置。

强化特卖

在创立10年的关口,唯品会意识到转型失败,2018年7月,唯品会董事长兼CEO沈亚宣布,唯品会回归“特卖”战略,“要做自己擅长的事”。

围绕这一战略,唯品会集中发力两件事,一是强化好货特卖体系,狠抓留存率。

为了吸引高质量复客和新客,2018年下半年开始,唯品会主推线上首页的“唯品快抢”和“最后疯抢”深度折扣频道,至2019第四季度,两大频道对GMV的贡献率占比超过45%。

同时,唯品会针对用户运营做了一些调整。2019年双十一, 唯品会取消优惠券、满减的“数学题”玩法,直接顯示商品折扣价,以核心服饰品类吸粉。之后,又将免邮门槛从288元下调至88元,针对付费会员推出折上9.8折等。尽管这些举措让部分客单价有所降低,但用户购买频次、停留时长、转化率却大幅提高。

2019年第四季度,唯品会活跃用户数达 3860万人,用户留存率为 87.2%,订单量达 1.75亿,复购订单占比达 97.2%。受疫情影响,2020年第一季度,其活跃客户数量跌至2960万,订单量至1.22亿,但用户留存率提高至90.8%,复购订单占比达 97.7%,创历史新高。

“用户不用凑单即可随时购买,更喜欢唯品会,购买频次就会上升,对我们而言,哪怕每次的客单价稍微降低一些,但是整体的年贡献ARPU(每用户平均收入)会越来越高。”沈亚说。

同时,唯品会将目光投至B端,2018年8月上线的唯品仓主要面向代购、批发群体,进一步发挥特卖的“强项”,借助微信为品牌快速清库存。

为打造线上线下协同的特卖零售体系,唯品会也在大举进军线下,探索出官方线下折扣店和唯品仓两种业态,前者主要开在购物中心,已有300多家,后者开在社区,已有数十家,沈亚在业绩会上透露,上述业务尚处于微亏损状态。

2019年,唯品会以29亿元收购杉杉商业,后者运营着6个奥特莱斯广场,还有另外5个在规划建设中。沈亚透露,线下业务约占今年第一季度GMV的4%,不到净营收的2%。对于线下模式,唯品会追求稳健发展,不会把赚到的利润无止境投入线下 。

背靠腾讯、京东两大股东的好处也日益显现,2019年下半年,微信和京东为唯品会贡献了约22%的新客。

回归“老本行”后,唯品会做的第二件事是瘦身保利润,收缩金融部门,关闭美妆电商平台乐蜂网,终止品骏快递业务。

唯品会放弃物流业务一度让人惋惜。2013年成立的品骏快递,曾连续实现23个季度盈利,收入也一直保持增长。然而,唯品会的单量规模不足以支撐低成本运营,使高投入和高履约成本拖累了整体利润表现。以2018年为例,唯品会的履约费用为75亿元,履约费用率占比一直在9%左右。

2019年底,唯品会开启与顺丰的合作,每单物流成本从17.12元下降到12.92元,进一步为唯品会释放了利润空间。2020年第一季度,唯品会整体运营费用为30亿元,其中履约费用同比减少28%至14亿元。

在沈亚看来,“顺丰的服务质量确实不错,超过我们原来的品骏快递。尤其在这次公共卫生事件方面,顺丰保证了我们还持续有生意,选择跟顺丰合作是一件很对的事情”。

此前,唯品会一直以高毛利率的服饰穿戴作为主营品类,盈利水平较高。聚焦特卖后,服饰穿戴等品类对GMV的贡献占比增至70%以上,整体毛利率因此大幅上升。2019年第四季度,唯品会毛利率达23.9%,整体毛利润同比增长30%至70亿元。

不过,由于穿戴、美妆品类的零售市场受疫情影响较大,在2020年第一季度,唯品会的毛利率跌至19.2%,毛利润为36亿元。

“特卖本身就有天然的盈利基因,公司销售重心向高利润率的服装转移,将低毛利的品类转移至第三方平台销售,并且在快递业务外包以后,成本控制效果愈发显著。”老虎证券分析师向《21CBR》记者分析。

危机尚存

唯品会的发展前景仍不明朗。特别是近两年,唯品会的客单价持续下滑,自2018年一季度至2019年四季度,从339.1元下滑至272.6元,减少了66.5元,使其陷入 “增量不增收”的窘境。

而放弃了以往的扩张路线,唯品会的增长动力只剩下“特卖”,相比综合型电商平台,其用户群体集中在女性,成长规模性受限。

前京东商城公共关系部总监闫跃龙曾撰文评价,唯品会放弃平台电商,转回特卖,从业绩变化上看是对的,但特卖电商只能让其做一个小而美的垂直电商,“虽然短期业绩喜人,但是没有一个强大的平台,也没有增长的第二曲线、第三曲线”。

“为了保证盈利的持续性,唯品会在积极拓展线下渠道,但O2O的拓展应该只是商业模式的尝试,公司短期内并不具备大规模扩展线下业务的能力,尤其是高固定成本与轻资产的运营模式相悖。”上述老虎证券分析师表示。

特卖模式的优势在于抗周期。正逢经济下行周期,叠加疫情影响,消费者更倾向于选择高性价比商品。根据艾瑞咨询数据,2019 年中国特卖市场规模预计超过 1.54 万亿元,预计2021年超过1.6万亿元。

中泰证券的一份报告指出,国内特卖经济以大众消费品为主,注重二三线市场下沉,特卖电商主要分为垂直特卖电商、垂直电商特卖频道以及综合电商特卖频道。大型特卖电商开始与品牌签订独家销售协议,建立行业壁垒,而唯品会基于先发优势,已建立了运营、供应链以及规模上的优势。

只是,随着拼多多、京东、淘宝等综合电商入局特卖赛道,行业竞争加剧,唯品会仍存在较大的用户和收入增长压力。

根据Analysys易观发布的数据显示,2020年第一季度,中国网络零售B2C市场中(不含淘宝、拼多多),唯品会以3.1%的市场份额位列第四,前三位分别是天猫、京东、苏宁。

不过,外界普遍看好唯品会的发展前景,老虎证券分析师表示,疫情下品牌类服饰去库存压力大,唯品会的受损失程度以及恢复速度会比预期快,“特卖模式抗周期属性凸显,供给端品牌门店滞销带来库存增加,去库存压力使得电商平台的议价能力增强”。

沈亚也说,唯品会将加大市场投入,让更多新客知道唯品会,另外还要驱动原来客户的忠诚度,持续不断地购物,“我们现在其实不愁货,希望月度和季度购买用户扩大。”

尽管二季度有“6·18”大促,但唯品会对业务前景持谨慎态度。唯品会预计今年二季度,公司净收入将在227亿元至238亿元之间,同比增长0%至5%。