数说A股上市公司

2020-06-20文/图

文/图

截至4月30日,21家A股高速公路上市公司中,20家公司均已发布2019年年度报告。(楚天高速受新冠肺炎疫情影响,2019年年度报告将延期披露,为保证21家公司数据完整性,楚天高速相关数据采用2018年报数据,以下不再另行说明。)

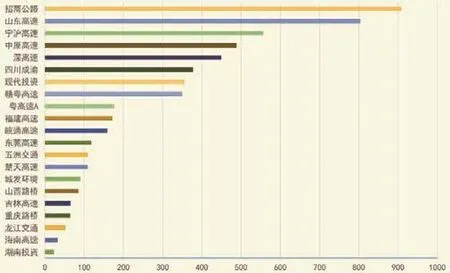

数据1:总资产

根据年报数据,21家A股上市公司的规模差异较大。规模最大的为招商公路,其总资产达909.13亿元,约为规模最小的湖南投资(22.78亿元)的40倍。21家公司总资产的平均值为264.09亿元,总资产的中位数为皖通高速的159.2亿元。

从图中可以看出,21家上市公司按不同规模大致分为4个梯队。第一梯队为招商公路和山东高速,总资产均在800亿元以上;第二梯队共5家,总资产在350~600亿元,分别是宁沪高速、中原高速、深高速、四川成渝、现代投资和赣粤高速(按总资产由多到少的顺序排列,下同);第三梯队和第四梯队大致以100亿元为界,第三梯队为资产规模均超过100亿元的粤高速A、福建高速、皖通高速、东莞高速、五洲交通、楚天高速,剩下7家总资产不足100亿元。

图1.高速公路A股上市公司总资产规模比较(单位:亿元)

数据2:资产负债率

虽然企业经营需要一定的负债率来充分发挥资金的杠杆作用,但作为依靠贷款政策发展起来的高速公路经营企业,防范化解债务风险也是一项重点工作。

统计数据显示,21家上市公司资产负债率在10%~90%之间,资产负债率最高的公司为山西路桥(85.79%),最低的为龙江交通(10.81%),超过三分之二的公司资产负债率在30%~70%之间。

图2. 高速公路A股上市公司资产负债率分布情况(单位:家)

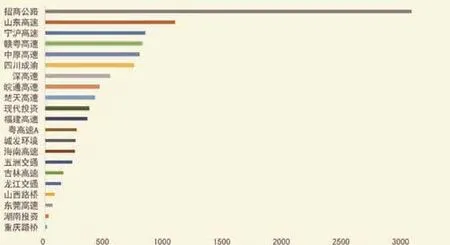

数据3:折算权益里程

21家上市公司共享有多少高速公路的收费经营权?根据其相应控股比例折算,21家上市公司运营高速公路的权益里程约1.1万公里,其中,招商公路以超3000公里权益里程遥遥领先,重庆路桥和湖南投资的权益里程则均不超过50公里。

不计招商公路、重庆路桥和湖南投资的数据,其余18家公司平均权益里程约为435公里,相当于从北京到济南的高速行驶里程。

图3.高速公路A股上市公司权益里程比较(单位:公里)

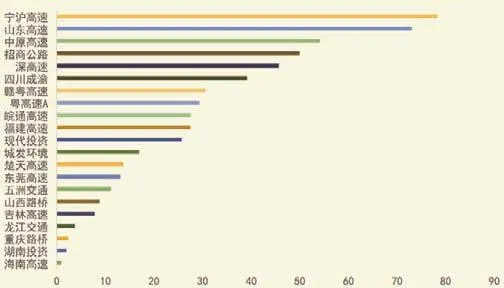

数据4:通行费收入

在通行费收入额方面,宁沪高速以78.33亿元领跑21家A股上市公司,权益里程较短的重庆路桥和湖南投资分列后两名。(海南高速是以燃油附加费逐年给予综合补偿的方式收回投资及取得回报,因此未计入海南高速数据。)

图4.高速公路A股上市公司通行费收入比较(单位:亿元)

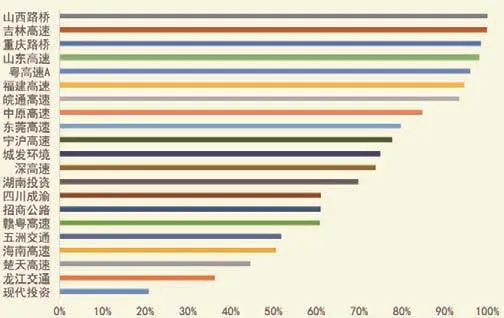

图5. 高速公路A股上市公司通行费收入占营业收入比例

从通行费收入占比来看,有8家公司的通行费收入占到全年营业收入的80%以上,占50%以上的公司数量则达到18家。这说明高速公路上市公司的业务仍然主要集中在路桥收费方面,对通行费收入的依赖较强,抗风险能力较弱。据证券时报报道,受疫情和免费政策影响,高速公路A股上市公司股价普遍下跌,高速公路板块较春节前市值蒸发超过200亿元。

数据5:平均每公里年回报

通过通行费收入和权益里程数据,可以得到21家高速公路平均每公里的年回报。如图所示,可以看出东部省份的上市公司平均每公里(权益里程,下同)的年回报明显高于中部和西部,山东高速以670.55万元居东部上市公司末位,但总排名为第11位。东莞高速平均每公里年回报最高,达2136.79万元,主要是因其下属的莞深高速为联接广州和深圳的重要通道。

需要注意的是,重庆路桥的通行费收入主要来自其“两桥一路”,两座桥梁均位于重庆主城区,而海南高速的通行费收入为较为固定的综合补偿,因此二者数据不宜纳入比较。此外,招商公路所投资的路网覆盖全国21个省份,管理项目分布在15个省份,平均每公里的年回报最低。

图6. 高速公路A股上市公司平均每公里年回报比较(单位:万元)